盛邦安全“背靠背”条款加剧风险财务数据“打架”信批真实性待考

2023-03-26 13:17汪佳蕊

证券市场红周刊 2023年11期

汪佳蕊

日前,专注于网络空间安全领域的远江盛邦(北京)网络安全科技股份有限公司(以下简称“盛邦安全”)科创板IPO过会,此次公司拟募集资金5.65亿元投入网络空间地图项目、工业互联网安全项目、数字化营销网络建设项目、研发中心建设项目,以及补充流动资金。

《红周刊》注意到,盛邦安全占比较高的赊销问题正在不断降低其资产质量,影响着公司的现金流。然而公司仍放宽对大客户的信用期限,并与部分客户签署“背靠背”条款,这可能会进一步增加公司的回款风险。

信披方面,公司披露的招股書数据也与大客户披露的数据存在“打架”的情况,信披质量让人担忧。此外,个人账户收付款、虚开巨额增值税发票等内控缺陷的存在,也为公司治理埋下不少的隐患。

招股书显示,盛邦安全的主营业务为网络安全产品的研发、生产和销售,并提供相关网络安全服务,主要产品包括网络安全基础类产品、业务场景安全类产品、网络空间地图类产品以及网络安全服务。

2019年至2022年上半年,盛邦安全实现的营业收入分别为1.07亿元、1.52亿元、2.03亿元和6576.80万元,后三期营收增速分别为42.39%、33.31%和-3.94%;同期实现的净利润分别为1614.91万元、3122.70万元、4766.31万元和-978.63万元,后三期净利润增速分别为93.37%、52.63%和-113694.19%。

由上述数据可以看出,盛邦安全的营业收入和净利润的增速正在放缓,尤其是2022年上半年,营收出现下滑,净利润甚至出现了亏损。可见,未来其盈利能力存在较大考验。

由于属于高新技术企业和国家规划布局内的重点软件企业,报告期内,盛邦安全享受着销售软件产品的增值税实际税负超过3%的部分即征即退、研发费用税前加计扣除(75%),以及企业所得税优惠税率(15%或10%)三种税收优惠政策。换言之,在其净利润中,还存在着较大比例的税收优惠作为支撑。

2019年至2021年,盛邦安全的主要税收优惠金额分别为1015.06万元、1920.51万元和2145.17万元,分别占各期利润总额的51.30%、55.61%和42.12%,税收优惠所占利润的比重过半,说明其来自正常经营所得的净利润并不多。

税收优惠具有不确定性的特点,若未来国家及地方政府主管机关对相关税收优惠政策做出调整,抑或是企业不再符合相关优惠条件,都会对企业的经营业绩产生影响,使得企业盈利水平大大降低,因此过度依赖税收优惠的风险需要小心。

不仅如此,盛邦安全较为严重的赊销问题也在不断降低其资产质量。根据招股书披露,截至报告期各期末,盛邦安全的应收账款账面价值分别为4639.17万元、6073.68万元、10004.47万元和9544.25万元,占营业收入比例分别为43.47%、39.97%、49.39%和145.12%,所占营收比重较高且有增加趋势。这意味着盛邦安全相当一部分收入仅是“纸上富贵”,为公司贡献的经营性现金流十分有限。此外,大额应收账款的存在,需要计提坏账准备,也会增加减值损失,对此需要引起企业的重视。

值得注意的是,盛邦安全与部分主要客户还存在着“背靠背”结算条款的情形。据悉,在很多买卖合同中,买方会要求添加“待买方销售货物收款后,再向卖方支付货款”的“背靠背”约定,这也就意味着在买方销售货物并实现收款前,卖方将在很长时间内得不到付款。

事实上,上交所在审核问询函中也要求其说明“背靠背”条款对发行人现金流的影响,根据相关回复,盛邦安全与公安部第一研究所、北京赛博兴安科技有限公司(以下简称“赛博兴安”)存在“背靠背”付款条款。根据2021年结算条款约定,公安部第一研究所每收到一笔本合同中最终用户合同款后10个工作日内,向其支付相应的合同金额;赛博兴安则是在合同生效且收到最终用户的货款后支付总价的30%,产品到货验收合格且收到最终用户的货款后支付总价的40%,系统验收合格且收到最终用户的货款后支付合同总价的30%。

可以看出,此种约定虽然降低了买方压货的资金占用成本,但是却将回款风险转嫁于卖方,造成了双方利益的失衡,进而说明盛邦安全在交易中的议价能力和话语权不高,可能存在较大的履约风险。

此外,大额赊销也对盛邦安全的现金流产生了较大影响。

报告期内,公司经营活动产生的现金流量净额分别为717.91万元、4175.89万元、2437.95万元和-694.27万元,其中2022年上半年已经出现净流出。从回复函来看,其经营现金流状况变弱与盛邦安全进一步放宽大客户的信用政策有关,比如,在2021年,其就将奇安信60天的付款周期延长至120天。

可以预见的是,随着营收规模的不断扩大,盛邦安全会有更多的流动资金沉淀在应收项目之中,一旦无法及时“回血”,由资金链紧张引发的流动性风险很可能会影响到企业的正常经营。

据招股书披露,盛邦安全在报告期内还存在使用个人账户收付款项、与关联方进行资金拆借、虚开增值税发票等行为。

在个人账户收付款项方面,根据招股书披露,2019年至2021年4月,盛邦安全所控制个人账户的资金净流入总额为705.47万元,资金净流出总额为759.85万元。

虽然,盛邦安全表示,其控制并使用的4张个人银行账户已注销,并对个人账户流水进行并账处理,但利用个人账户进行体外收付账款是典型的财务违规行为,这体现出盛邦安全的财务内控存在问题。

在资金拆借方面,据招股书披露,2019年盛邦安全曾向关联方远江高科和新余网云拆出过资金,虽然两家公司均已还款,但均未支付利息。

值得关注的是,盛邦安全还存在取得供应商虚开发票的情形。

根据首轮问询函回复,公司取得供应商虚开的发票分为增值税普通发票和增值税专用发票两种。报告期内,盛邦安全向5家供应商共取得虚开增值税普通发票共132份,发票金额共计415万元(含税);取得虚开增值税专用发票共46份,发票金额共计108.54万元,其中税额(进项)共计6.14万元。

虚开发票属于违法犯罪行为,而且盛邦安全所涉金额也相当巨大,虽然其在招股书中表示,公司主观上不存在通过虚开发票以骗取国家税款的目的,并及时补足少缴税款及滞纳金,没有造成税款损失,但这至少暴露出其财务与内控管理方面存在重大漏洞。

对于拟上市公司来说,财务及内控合规性是上市前的首要审核点,但综上来看,盛邦安全的内控体系较为薄弱,风控管理方面也存在不少漏洞,若公司不能及时建立健全规范的公司治理结构和内部控制制度,对相关环节加强管理,或将给公司造成更大的财务和法律风险,届时中小股东的权益恐怕难以得到保障。

《红周刊》翻阅招股书还注意到,盛邦安全披露的财务数据与大客户披露的数据之间存在“打架”的情况。

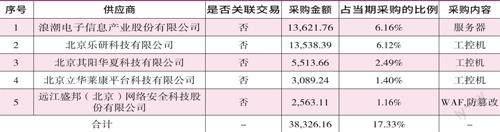

根据招股书披露,奇安信在报告期内一直向盛邦安全采购安全产品组件,2019年至2022年上半年,奇安信分别为公司贡献销售金额1669.07万元、1675.15万元和2243.16万元和927.10万元,所占营收比分别为15.64%、11.02%、11.07%和14.10%,为盛邦安全的第一大客户。然而,根据2020年奇安信上市时的招股书中披露数据显示,盛邦安全是其2019年原材料采购第五大供应商,采购金额为2563.11万元(详见附表)。

不难看出,盛邦安全所披露的销售数据与同期奇安信上市时所披露的采购数据存在较大差异,差额达到894.04万元之多,若以盛邦安全披露的数据为基础,其与奇安信披露的数据偏差幅度高达53.57%。

為何同一年的财务数据在双方招股书中会出现如此大的偏差?双方披露数据究竟孰真孰假?这些恐怕还需要盛邦安全做出解释。

猜你喜欢

矿产勘查(2020年2期)2020-12-28

营销界(2019年30期)2019-12-10

经济技术协作信息(2018年4期)2019-01-23

中国医疗保险(2018年3期)2018-07-14

综艺报(2018年9期)2018-05-15

中国社会保障(2018年5期)2018-02-06

中国医疗保险(2017年6期)2017-07-18

辽宁经济(2017年6期)2017-07-12

山西农经(2016年5期)2016-02-28

中国工程咨询(2016年6期)2016-01-31