装配式建筑在我国的应用情况调查研究

2023-03-13 12:10:48康佳KANGJia李延罡LIYangang何柘沐HEZhemu

价值工程 2023年6期

康佳KANG Jia;李延罡LI Yan-gang;何柘沐HE Zhe-mu

(沈阳化工大学经济与管理学院,沈阳 110000)

0 引言

2016 年国务院发布《国务院办公厅关于大力发展装配式建筑的指导意见》(国办发〔2016〕71 号)后,各省纷纷开始了装配式建筑的发展。虽然其发展较长时间,但是发展速度却一直比较缓慢,并且此前关于装配式建筑发展状况的研究,大多数是具体到各个省市的发展状况的研究,而对于全国的装配式建筑发展状况的整理汇总的文献较少。通过进行聚类分析和两变量相关分析,得出全国各省装配式发展的聚类情况和大力推动装配式建筑发展对于推动建筑行业产值和地区生产总值的发展具有重要意义的结论。

1 理论基础

装配式建筑即建筑工业化,是指通过现代化的制造、运输、安装和科学管理的生产方式,来代替传统建筑业中分散的、低水平的、低效率的手工业生产方式。装配式建筑分为装配式混凝土建筑、装配式钢结构建筑和装配式装饰装修。

1.1 装配式混凝土建筑

装配式混凝土建筑是指以工厂化生产的混凝土预制构件为主,通过现场装配的方式设计建造的混凝土结构类房屋建筑。装配式混凝土建筑是建筑工业化最主要的方式,它具有提高质量、缩短工期、节约能源、减少消耗、清洁生产等优点[1]。

装配式混凝土建筑按照预制构件的预制部位不同可以分为全预制装配式混凝土结构体系和装配整体式混凝土结构体系。全预制装配式结构是指所有结构构件均在工厂内生产,运至现场进行装配。预制装配整体式结构是指部分结构构件在工厂内生产,预制构件运至现场后,与主要竖向承重构件通过叠合层现浇楼板浇筑成整体的结构体系。

预制装配整体式结构的生产基地一次投资比全装配式少,适应性大,节省运输费用,便于推广。在一定条件下也可以缩短工期,实现大面积流水施工,结构的整体性良好,并能取得较好的经济效果。因此就我国处在装配式建筑发展初期阶段而言,预制装配整体式结构发展较全预制装配式结构成熟。

1.2 装配式钢结构建筑

装配式钢结构建筑适宜构件的工厂化生产,可以将设计、生产、施工、安装一体化,具有自重轻、基础造价低、适用于软弱地基、安装容易、施工快、施工污染少、抗震性能好、可回收利用、经济环保等特点。

1.3 装配式装饰装修

装配式装饰装修是将室内外大部分装修工作在工厂内通过流水线作业进行生产,然后到现场进行组装。通过批量采购、模块化设计、工业化生产、整体化安装,实现装修的规范化、标准化和高效节能[1]。

2 装配式建筑在我国各省的发展现状

2.1 全国装配式建筑发展概况

根据住房城乡建设部通报的2020 年度全国装配式建筑发展情况:

总体发展情况:全国31 个省、自治区、直辖市和新疆生产建设兵团新开工装配式建筑共计6.3 亿m2,占新建建筑面积的比例约为20.5%。区域发展情况:京津冀、长三角、珠三角等重点推进地区新开工装配式建筑占全国的比例为54.6%。其中,上海市新开工装配式建筑占新建建筑的比例为91.7%,北京市40.2%,天津市、江苏省、浙江省、湖南省和海南省均超过30%。结构类型发展情况:新开工装配式混凝土结构建筑4.3 亿m2,占新开工装配式建筑的比例为68.3%;装配式钢结构建筑1.9 亿m2,占新开工装配式建筑的比例为30.2%。产业链发展情况:全国共创建国家级装配式建筑产业基地328 个,省级产业基地908 个[2]。

全国31 个省,因暂未查到有关新疆维吾尔自治区、云南省、宁夏回族自治区的装配式建筑的相关信息,因此只对除以上三省以外的其余28 省进行分析,28 省详细发展情况如下:

2.2 各省详细发展情况

①首先,通过查询中华人民共和国住房和城乡建设部网、各省住房和城乡建设厅网、中华人民共和国中央人民政府网、各省人民政府网等网站搜集与各省装配式建筑相关的详细数据。

②其次,通过前人对装配式建筑的研究数据作为各省的装配式建筑的数据的补充。

2019 年,河北省城镇新开工装配式建筑842 万平方米,累计开工装配式建筑2253 万平方米。2019 年8 月,河北省已培育3 个国家装配式建筑示范城市(石家庄市,唐山市,邯郸市)。全省预制混凝土构件年设计产能约为330万立方米[3]。

2019 年,安徽装配式建筑占新建建筑面积比例达到13%;构配件生产企业70 多家,混凝土产能460 万m3。截止2021 年4 月,安徽省累计建造装配式建筑面积超过6600 万m2。2020 年单合肥市在建装配式建筑面积就超过1000 多万m2[4]。

截至2018 年福建省全省目前已有15 个产业基地投入生产[5]。

据统计,截至2018 年底,西藏拉萨和日喀则两市装配式建筑开工面积超过60 万m2[6]。

3 全国各省装配式建筑发展情况的分析

3.1 聚类分析

为了分析全国各省装配式建筑发展的聚类情况,运用SPSS 软件的聚类分析方法对全国28 个省份的装配式建筑发展情况进行聚类分析:

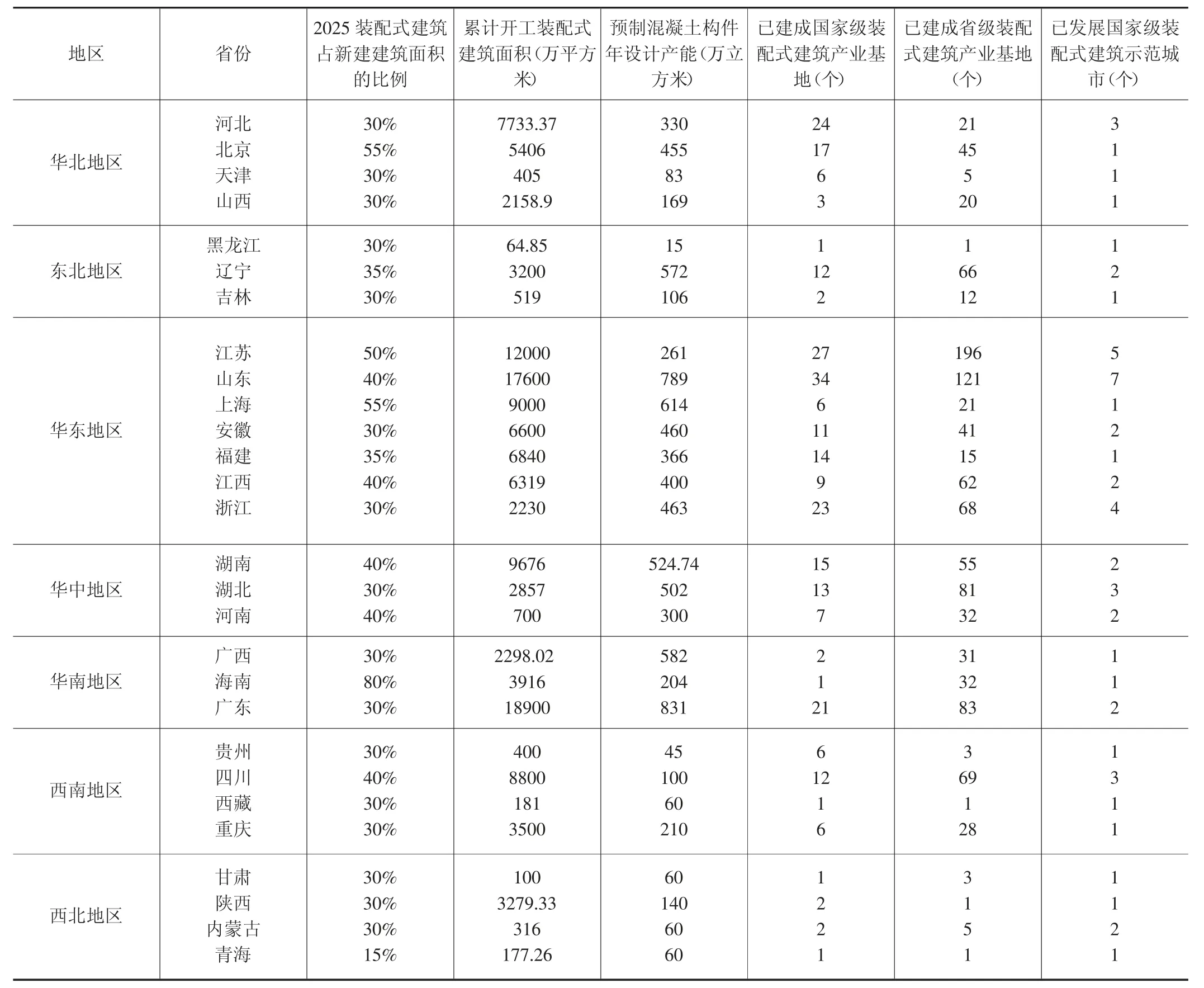

①为了进行聚类分析,将2.2 的第①和第②点的数据进行整理,再根据同一个行政区域的数据以及结合本省的数据对未搜集到的相关数据进行估计,补充完善如表1。

②将以上表1 的数据导入SPSS 软件,运用系统聚类法对数据进行聚类分析,将28 个省份进行聚类,得出图1冰柱图和图2 谱系图。

③根据上述图1 冰柱图和图2 谱系图,可以看出,如果将全国28 个省份的装配式建筑发展情况归类为4 类的话,冰柱图和谱系图的分类结果相同。但根据表1 的数据情况,分类为第一类和第二类的山东省和江苏省其实差别并不大,山东省和江苏省可以合并为同一类即第一类,其他第二类和第三类的情况不变。因此,按装配式建筑发展水平高低情况排序改为如下:第一类为山东省、江苏省,其装配式建筑发展水平遥遥领先于其他省份;第二类为广东省、浙江省、河北省、福建省、湖南省、江西省、安徽省、湖北省、辽宁省、上海市、北京市,装配式建筑发展水平居中;第三类为海南省、四川省、广西壮族自治区、河南省、青海省、重庆市、山西省、内蒙古自治区、陕西省、贵州省、天津市、吉林省、黑龙江省、甘肃省、西藏自治区,装配式建筑发展情况较差。从不同行政区域来看,华东地区是全国装配式建筑发展最好的区域,发展最差的区域是西北地区和西南地区,居中的是华北地区、东北地区、华中地区和华南地区。

图1 冰柱图

图2 谱系图

表1 全国各省装配式建筑发展情况统计表

3.2 两变量相关分析

运用SPSS 软件的两变量相关分析方法对装配式建筑的发展情况与建筑行业产值、地区生产总值分别进行分析:

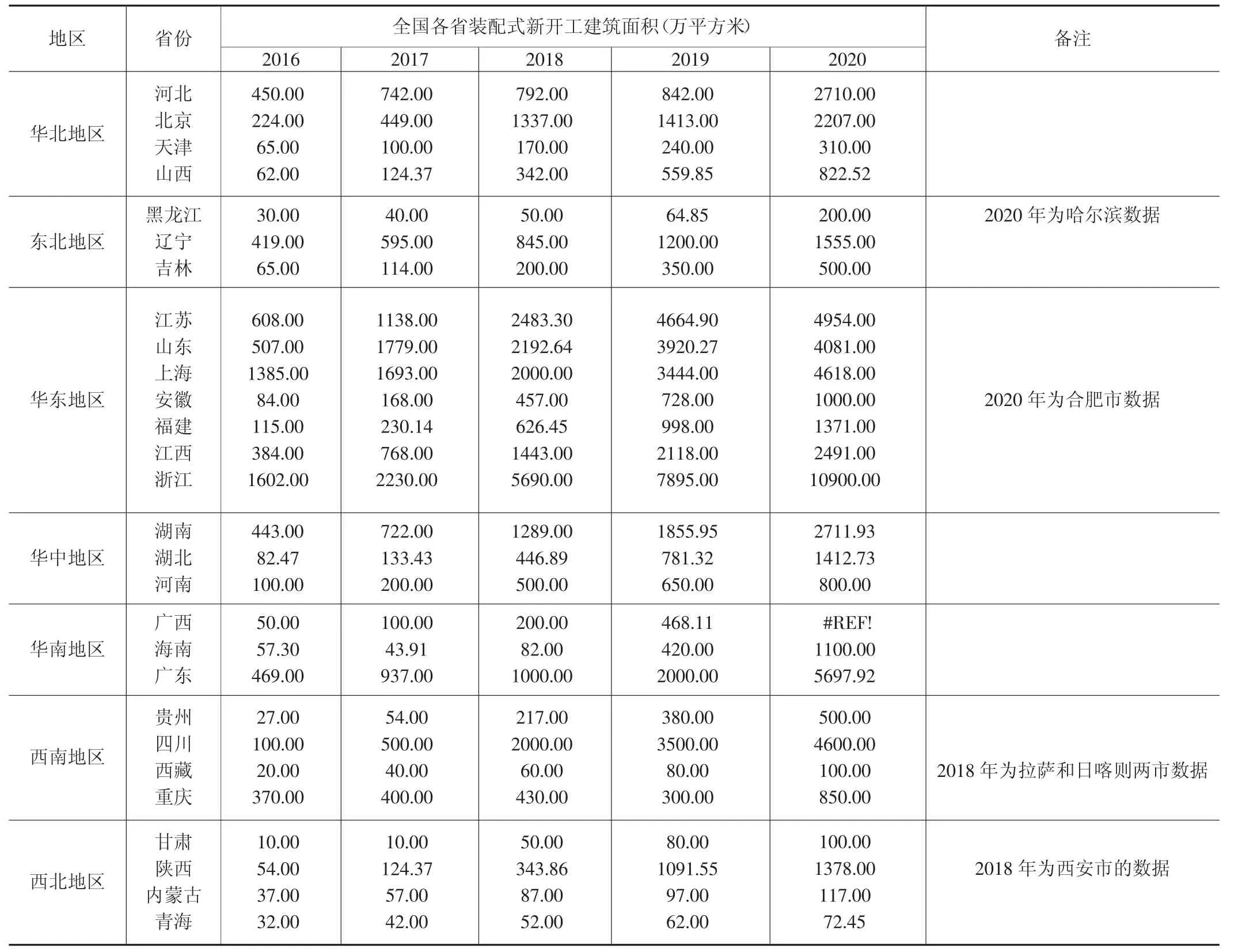

①将2.2 第①和第②点的数据进行整理,对未搜集到的数据进行估计,得到全国各省装配式新开工建筑面积(万平方米)如表2。

表2 全国各省装配式新开工建筑面积(万平方米)

②运用SPSS 软件将表2 全国各省装配式新开工建筑面积(万平方米)的数据与通过各省统计局的统计年鉴公布的建筑行业产值分别进行从2016 年到2020 年的两变量分析,得到表3 的分析结果。

表3 全国各省装配式新开工建筑面积与各省建筑业产值相关分析

分析结果表明,各省装配式新开工建筑以上分析结果表明,各省装配式新开工建筑面积与各省建筑业产值之间具有显著的相关关系,说明各省建筑业产值受各省装配式新开工建筑面积显著性正影响。

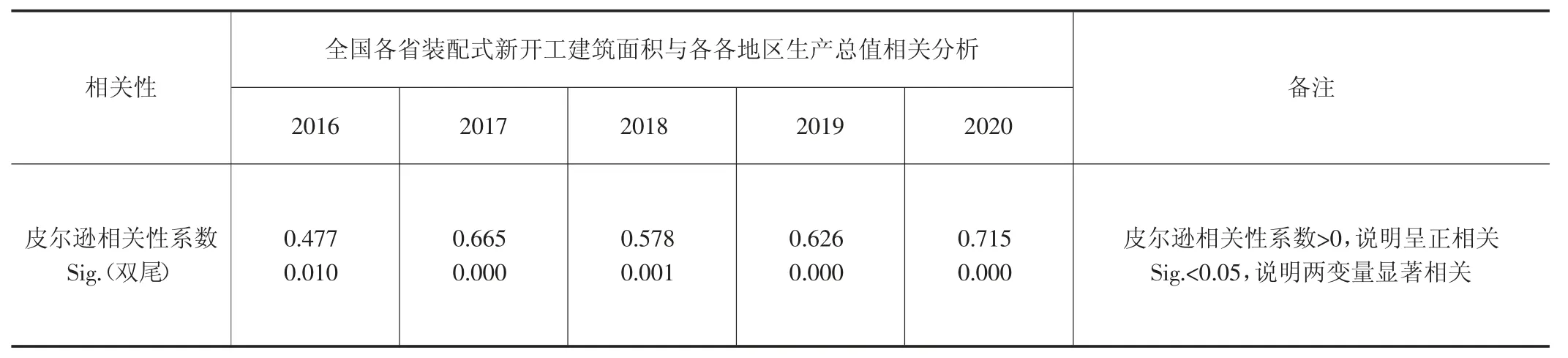

③运用SPSS 软件将表2 全国各省装配式新开工建筑面积(万平方米)的数据与通过各省统计局的统计年鉴公布的地区生产总值分别进行从2016 年到2020 年的两变量分析,得到表4 的分析结果。

表4 全国各省装配式新开工建筑面积与各地区生产总值相关分析

分析结果表明,各省装配式新开工建筑面积与各各地区生产总值之间具有显著的正相关关系,说明各地区生产总值受各省装配式新开工建筑面积显著性正影响。

4 结论与不足

基于本文的第2 部分的资料搜集和第3 部分的资料分析,结合各地区具体情况,得出以下几点结论:

①全国的装配式建筑的区域发展不平衡:依据定量分析方法将装配式建筑的区域发展情况归为三类。第一类是发展水平最高的山东省和江苏省,第二类是发展水平居中的广东省、浙江省、湖南省、上海市、北京市等省份;第三类是发展水平较差的青海省、内蒙古自治区、贵州省、吉林省、黑龙江省、甘肃省、西藏自治区等省份。

②从3.1 的分析来看,经济发展水平高的省份,其装配式建筑的发展水平相应也高,经济发展水平越高越有利于提高装配式建筑的发展水平。从3.2 的分析来看,各省装配式建筑的发展、各省建筑业产值和各地区生产总值均呈现逐年上涨的势头,而且各省建筑业产值和各地区生产总值都受各省装配式新开工建筑面积的显著性正影响,这又反过来说明装配式建筑的发展对各省建筑业产值和各地区生产总值具有正向促进作用。

③因此,大力发展装配式建筑对建筑业产值和地区生产总值具有重要意义。

基于本文收集到的有关装配式建筑的数据比较有限,提出以下不足之处:

收集到的有关装配式建筑的序列数据不够充足并且数据不够多样化例如未收集到关于装配式建筑房屋数量(套)、装配式企业数量、装配式建筑的建安工程成本等,如果收集到更多的序列数据再对装配式建筑发展情况和建筑行业产值、地区生产总值进行相关分析的话,其相关性会更强,更能说明装配式建筑的发展能对建筑行业和地区生产总值具有积极的促进作用。

猜你喜欢

建材发展导向(2021年20期)2021-11-20 05:42:50

河北金融年鉴(2021年0期)2021-08-25 08:57:36

石油沥青(2021年3期)2021-08-05 07:40:54

河北金融年鉴(2020年0期)2021-01-21 08:35:56

英语文摘(2019年5期)2019-07-13 05:50:20

江西建材(2018年2期)2018-04-14 08:01:10

中国财政年鉴(2017年0期)2017-07-04 08:49:36

中亚信息(2016年1期)2016-03-07 01:00:42

凿岩机械气动工具(2014年2期)2014-03-01 04:00:01

地理空间信息(2013年3期)2013-02-19 05:15:00