如何买到便宜的车险

2023-03-11 10:59:18王力

理财周刊 2023年3期

王力

买了车后不仅会产生加油费、保养费、停车费,而且每年都要购买的车险也是一笔不小的开支。影响车险保费的因素很多,例如险种、保额、出险次数等,我们如何配置性价比高的车险呢?

怎么配更全面?

我国的车险通常分为两个主要类别:交强险和商业车险。交强险是强制购买的保险,主要保护司机和乘客在交通事故中的人身安全,可以涵盖对第三方造成的人身伤亡和财产损失。交强险的保额有上限设置:(1)车辆在事故中有责任的,死亡伤残、医疗费用、财产损失的赔偿限额分别为18万元、1.8万元、2000元;(2)车辆在事故中无责任的,死亡伤残、医疗费用、财产损失的赔偿限额分别为1.8万元、1800元、100元。交强险的保费是固定的,因保障有限,故保费仅需数百元即可。

商业车险是非强制购买的保险,用于保障车主自己的财产和人身安全,提供更高的保额和更全的保障,因此,保费较高。商业车险中有基本险和附加险,前者包括第三者责任险、车损险、车上人员责任险等,后者多达10种以上可选,新能源车可选的附加险比燃油车多3种。通常来说,基本商业车险已经能满足绝大多数车主会遇到的风险需求,而附加险虽然也有用,但是使用的概率较小,配置的附加险越多,则整体车险保费越高,车主可根据个人用车实际情况而定。

不论是老司机,还是新手司机,这3种基本商业车险都是必备的。

- 车损险

车损险就是用于修理自己车辆的保险。不管是发生碰撞、摩擦的交通事故,还是遇到暴雨、泥石流等自然灾害,只要自己的车辆发生保险合同约定的损坏,且需要维修,那么维修费用可以通过保险公司进行理赔。

- 第三者责任险

这主要是用来赔偿别人的保险,简称三者险,即如果被保险人发生交通事故,导致对方出现损失,包括车辆维修的费用和人员受伤就医费用,由保险公司进行赔偿,而自己车上人员和自己车辆的损失是不能通过这一保险理赔的。有人会问:交强险已经含有赔偿第三者的保障了,为什么还要购买三者险?

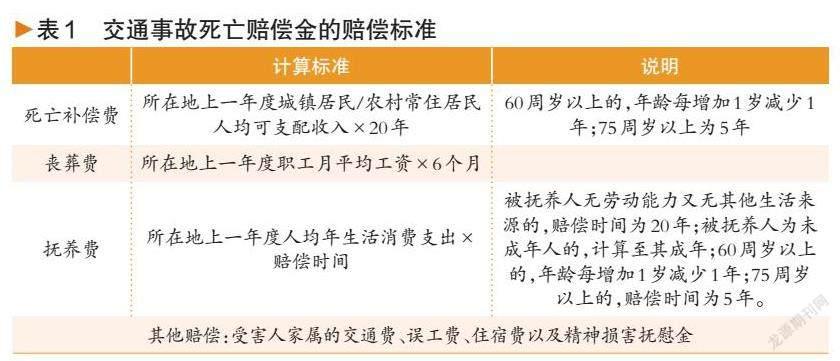

若发生严重的交通事故,尤其是造成人员死亡的情况,交强险的赔偿上限金额是不够的。假设在上海发生严重交通事故,导致60岁以下的城镇人员死亡,根据表1计算,所需的死亡补偿费为1680680元(上海市统计局数据,2022年上海城镇常住居民人均可支配收入为84034元),而交强险的赔偿额最高为18万元。

因此,三者险可以为车主提供更全面的经济保障,尤其对经常驾车行驶在一线城市道路上的车主来说,建议三者险的保额要足够高,200万元保额的保费比100万元的高不了多少,但是能提供的保障却高很多。

不过,要注意的是,第三者责任险并不是全赔的。根据交警认定车主承担全部责任、主要责任、同等责任、次要责任,保险公司会分别免赔20%、15%、10%、5%,这部分损失是需要由车主自己来承担的。若购买车险的预算充足,可以选择购买不计免赔的附加险来转嫁这部分的赔偿压力。

- 车上人员责任险

车上人员责任险主要可以保障本车的人员伤亡的保险,也被称为座位险,即指被保险人允许的合格驾驶人在使用被保险车辆的过程当中,若是不幸发生保险事故,导致车内人员受到人身伤亡,可向保险公司申请理赔。

另外,商业车险中还有一个附加医保外用药险,建议预算充足的车主考虑。通常情况下,三者险的合同中明确,保险公司仅在国务院卫生主管部门组织制定的《交通事故人员创伤临床诊疗指南》和国家基本医疗保险标准范围内承担赔偿责任。因此,对于超过国家社会医疗保险规定范围以外的用药和治疗,保险公司不承担赔偿责任。如今,医学发展迅速,一些新的医疗手段和药品还未能进入医保,因此附加医保外用药险就可以弥补这一缺口。但要注意的是,医保外用药险作为第三者责任险的附加险,是随着主险生效而生效的。

怎么买更便宜?

日前,中国银保监会发布了《中国银保监会关于进一步扩大商业车险自主定价系数浮动范围等有关事项的通知》,要求“进一步扩大财产保险公司定价自主权,商业车险自主定价系数浮动范围扩大为[0.5~1.5]”。此前,该浮动系数的范围为[0.65~1.35]。這意味着什么呢?

商业车险保费的标准计算公式为:基准保费×NCD系数×交通违法系数×自主定价系数。该公式中的基准保费计算方法为:基准纯风险保费÷(1-附加费用率),其中,基准纯风险保费由中国保险行业协会统一制定、发布并更新,而附加费用率现行使用的是25%。此次自主定价系数浮动范围调整后,车险保费最高可涨价11%,最多可降价23%。这对于消费者而言意味着车险保费贵的更贵,便宜的更便宜。

从车险保费标准计算公式可以看出,基准保费的浮动不大,但各项系数对车险保费高低影响很大。那么,各项系数是如何确定的?

- 自主定价系数

顾名思义,自主定价系数是由每个保险公司根据自身车险经营的情况确定一个系数,不同的车型定价不同,会考虑车型的出险率、赔付额度等。更通俗地理解,这就是保险公司可以给到保费的打折力度是多少,故投保时,不妨多向几家保险公司询价,选择更优惠的产品。

- NCD系数

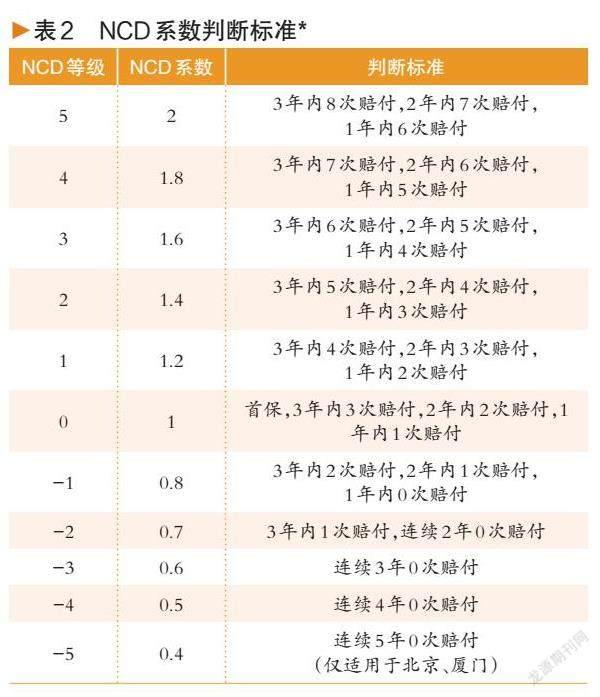

NCD系数指的是无赔款优待系数,是根据客户近几年投保及出险情况确定无赔款优待等级和系数。其目的是对于出险次数多的车辆增加保费,以示惩罚;对于出险次数少的给予优惠,给以鼓励。该系数共划分为10个等级,系数范围为0.4~2.0,具体标准参考表2。

由于NCD系数和自主定价系数均与出险记录有关,出险次数越多,这两个系数值上涨得就高,从而保费就越贵。所以,如果出险理赔只有几百元,但是因为出险次数过多导致保费涨了一两千元,反而得不偿失。

- 交通违法系数

这是将交通违法行为和保险保费挂钩。例如闯红灯、超速、逆行、酒驾等,根据交通违法的严重程度,赋予不同档次的上浮系数,此外还包括不浮动和下浮的情况。目前,交通违法系数只涉及上海、江苏、北京、深圳4个地区,系数从0.9到1.5不等。

综上所述,想要买到便宜的车险,最重要的还是车主们保持良好的驾驶习惯,降低出险事故发生的次数。

猜你喜欢

文萃报·周五版(2022年41期)2022-05-30 10:48:04

大众理财顾问(2018年9期)2018-09-14 02:47:28

能源(2017年5期)2017-07-06 09:25:54

分忧(2017年4期)2017-04-08 17:27:41

广西教育·D版(2016年10期)2016-10-17 17:54:41

人民交通(2014年8期)2014-03-18 03:38:20

时代农机(2013年4期)2013-09-21 08:01:04

投资与理财(2013年7期)2013-04-29 00:44:03

中国工程咨询(2012年2期)2012-02-14 01:34:40

金融博览(2008年5期)2008-06-10 09:16:24