“一带一路”倡议与企业跨区域并购

2023-03-07 09:29:44吴育辉刘晓玲吴世农

管理科学学报 2023年1期

吴育辉, 刘晓玲, 吴世农

(厦门大学管理学院, 厦门 361005)

0 引 言

“一带一路”倡议是通过探索与新的合作伙伴进行国际经济合作的一种新模式.2015年3月,由国务院批准,协同其他部门共同制定“一带一路”的详细规划,发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》(下称《愿景与行动》).依据不同省份的经济功能和作用,政府确定了18个“一带一路”重点省份,对倡议实施负有更大的责任和义务,同时也享有更多的政策优惠和资源倾斜,形成不同省份之间比较优势的外生差异.这为公司利用跨区域并购决策获取比较优势提供了机会和条件.然而,已有研究主要关注“一带一路”倡议对沿线国家直接投资等的影响(1)已有研究考察了中国与“一带一路”沿线国家之间的制度、文化差异对企业国际经营方式选择的影响[1].吕越等[2]考察了“一带一路”倡议实施对中国企业对外绿地投资的影响.但这些研究主要考察“一带一路”倡议对其沿线国家的影响,并没有考察中国国内各区域由于政策效应差异对企业行为决策的影响.,忽略了国内不同地区政策效应差异对企业行为决策的影响.本文通过考察重点省份与非重点省份之间的政策支持差异如何影响公司的跨区域并购决策来弥补这一研究空缺,而且,对于深入理解“一带一路”倡议的实施效果以及推进“一带一路”倡议的后续改革具有重要的启示意义.

大量研究讨论了公司的并购动机并基于协同利得(efficiency gains)的不同来源提供了解释[3, 4].这类文献认为协同效应主要来源于收购方相对于目标方的比较优势.然而,一些并购实践,例如反向并购和税负倒置,表明目标方相对于收购方的比较优势也可以创造协同效应.收购方可以通过并购税率较低国家的目标方或者上市公司以获取这些目标公司的税收或者融资比较优势.最近,已有研究从目标方的比较优势视角为这类并购实践提供了经验证据,发现目标公司由银行管制放松带来的融资比较优势[5]以及最低工资制度带来的劳动力成本比较优势[6]能够提高公司作为并购目标方的吸引力.本文预期由“一带一路”倡议带来的政策支持比较优势可以提高重点省份企业作为并购目标方的吸引力并创造协同效应.

然而,实证考察目标方的比较优势是否以及如何创造协同效应存在困难与挑战.第一,由于目标方公司多为非上市公司,相关财务和非财务特征并非公开可得,导致难以直接测度目标公司的优势特征.第二,收购方和目标方的优势特征均可以创造协同效应(2)以并购中的融资效率利得为例,Erel等[7]以欧洲并购为样本,发现收购方通过自身融资优势可以缓解目标公司的融资约束,进而创造协同效应.Liao[8]研究发现在被融资能力较强的公司并购之后,目标公司的债务、权益融资以及资本支出均有所提高.相反,Cornaggia和Li[5]从目标方融资优势视角,研究发现由目标公司银行贷款可获得性提高带来的融资优势也可以产生并购协同效应.,分离和识别目标方的比较优势具有一定的挑战.本文利用“一带一路”倡议以及上市公司发起的并购交易构建收购方与目标方省份配对样本来克服以上困难与挑战.第一,本文将目标公司的比较优势汇总到其所在省份,从总体层面上来构建目标方的比较优势变量.第二,借助“一带一路”倡议提出带来的各省比较优势在横截面和时间序列上的显著差异,使用重点省份和非重点省份之间政策支持和资源倾斜程度的差异来识别重点省份目标方的政策支持优势.

本文使用2011年~2018年跨省并购的收购方省份—目标方省份—年度观测值,构建双重差分(difference-in-differences,DID)模型考察“一带一路”倡议提出对企业跨区域并购决策的影响.在控制了一系列省级层面特征(如可能与该地区被选为重点省份相关的目标方增长机会和可得性等)、配对省份差异(如经济发展水平、公司税率差异等)以及固定效应后,发现当收购方所在省份为非重点省份,而目标方所在省份为“一带一路”倡议重点省份时,收购方对该重点省份公司的并购数量占其并购总数量(金额占其并购总金额)的比例提高0.004 0(0.006 5).并且,这一影响在经济上具有显著意义,相对于其样本均值,其增加了19.90%(21.45%).本文进一步考察了这一结果是由收购方的推动效应还是由目标方的拉动效应所驱动.研究结果表明目标方所在省份的政策比较优势可以显著吸引收购方的并购活动,拉动效应占据主导.

本文考察上市公司更倾向于并购位于“一带一路”倡议重点省份目标公司的经济驱动力.第一,“一带一路”倡议的合作重点之一是资金融通,旨在促进金融机构通过多样化的金融工具为“一带一路”倡议重点省份公司提供资金支持,有助于增加企业信贷融资,缓解企业融资约束[9, 10].第二,“一带一路”倡议提出有助于降低企业对外直接投资面临的风险,进而提高企业对外投资水平[2, 11].因此,本文通过三个步骤来考察“一带一路”倡议基于以上比较优势促进企业跨区域并购的影响机制.首先,考察“一带一路”倡议对公司融资能力及对外直接投资水平的影响以检验“一带一路”倡议能否使重点省份产生比较优势;然后,考察由“一带一路”倡议带来的重点省份比较优势是否能够提高当地企业作为并购目标方的吸引力;最后,考察公司并购后融资能力和对外直接投资水平的变化来检验收购方是否通过并购获取了“一带一路”倡议重点省份的相关比较优势.研究结果表明“一带一路”倡议显著提高了重点省份公司的融资能力和对外直接投资水平,当地具有这些比较优势的公司被其他省份公司并购的可能性显著提高,并且并购后公司的融资和对外直接投资能力显著提升.

在有效的股票市场中,收购公司交易公告日的市场价值变化可以解释为由并购带来的预期协同利得[12].为了进一步验证“一带一路”倡议重点省份公司的融资比较优势,本文考察了目标方相对于收购方的比较优势对收购公司在并购公告日累计超额回报率(CAR)的影响.与预期一致,研究结果表明对于收购方而言,当目标方所在省份为“一带一路”倡议重点省份时,市场参与者做出了更积极的市场反应.本文利用收购方的融资约束和全要素生产率在横截面上的差异来进一步证实目标方的融资和“走出去”优势是并购流向“一带一路”倡议重点省份的关键驱动力.研究结果表明目标方所在省份由“一带一路”倡议重点省份带来的融资和对外直接投资优势对融资约束程度较高以及开拓国外市场存在困难的全要素生产率较低的收购方具有更显著的吸引力.

最后,本文进行了一系列稳健性检验来加强基本研究发现的可靠性.第一,使用中国古代“丝绸之路”线路作为“一带一路”重点省份的工具变量来缓解处理组选择可能受到的内生性偏误的干扰.第二,使用双重差分方法进行估计需要满足平行趋势假定,依据Roberts和Whited[13]的建议,执行了相应的测试来检验平行趋势假定.第三,为了排除省份之间差异以及潜在替代性解释对基本研究发现的干扰,使用虚拟的“一带一路”倡议提出时间和随机选择的收购方和目标方进行安慰剂对照测试.以上研究结果进一步加强了本文基本研究结果的稳健性和可靠性.

本文的主要贡献包括以下几个方面:第一,补充了“一带一路”倡议实施效果的相关文献.最近的研究以“一带一路”倡议提出为准自然实验,考察了其对沿线国家人员流动性[14]、经济社会发展水平[15]以及全球价值链分工地位[16]等的影响.然而,这些研究主要关注“一带一路”倡议对其沿线国家的影响,并没有考察中国国内各区域之间由于政策效应差异对企业决策行为的影响.少数研究考察了“一带一路”倡议对国内企业投资决策[17]、融资约束[9, 10]以及转型升级[18]等的影响.与这些研究视角不同,本文考察公司如何通过并购决策来充分利用重点省份政策支持和资源倾斜带来的比较优势.研究结果表明公司可以通过并购重点省份的公司来获取优惠的融资和对外直接投资的相关政策支持,从区域竞争环境差异视角为“一带一路”倡议的实施效果提供了一定的参考意义.

第二,丰富了政府干预政策对公司行为决策影响的相关研究.已有研究表明政府干预会影响资源要素的配置,进而影响公司的资本投向和投资效率[19]以及并购决策[20]等.已有研究主要关注两类政府干预的政策效果.一类是基于产业的项目(Industry-Based Program),已有研究考察了产业政策造成的不同行业之间的政策支持差异对企业跨行业并购行为的影响[21].另一类是基于地区的项目(Place-Based Program),以开发区设立为例,已有研究考察了这类政策对地区制造业升级和产业结构调整[22, 23]、企业规模成长和生产率[24, 25]、资本投资、就业、产出、生产率、工资和企业数量[26]以及并购行为[27]等的影响.与这些基于地区的政策类似,“一带一路”倡议通过确定重点省份与非重点省份导致不同省份之间的比较优势形成外生差异,研究发现为基于地区的政府干预政策的实施效果提供了补充的证据.

第三,本文贡献于公司并购动机和后果的相关研究.已有研究表明不同来源的协同利得是公司进行并购的主要动机[4].这类文献的主要观点认为当收购方拥有目标方缺少的有价值的财务特征时,就会产生协同效应.然而,最近的研究表明目标方的财务特征也可以创造协同效应[5, 28].本文通过考察目标方的比较优势创造的并购协同效应,从政策实施效果的区域差异视角为这类文献打开了一个新颖且重要的研究维度.研究结果为拓展企业边界来获取比较优势的公司决策提供了新的理解,有助于政策制定者和利益相关者更好地理解类似的公司并购行为,如反向并购和税负倒置的动机和后果.同时,本研究发现为公司获取政策优惠和资源支持的决策制定提供了理论依据和经验支持.

1 制度背景、 文献回顾与理论分析

1.1 制度背景

为了面对复苏乏力的全球经济形势,中国政府在最近几年制定了不同的对外贸易政策和跨国协议.其中之一是复兴古代丝绸之路,建立丝绸之路经济带,通过中亚和西亚连接中国大陆和欧洲,以及21世纪海上丝绸之路,通过海路到达非洲和欧洲,连接中国和东南亚.

2013年9月在访问哈萨克斯坦期间,国家主席习近平提出“丝绸之路经济带”,旨在促进中国与中亚地区通过陆上交通网络的商业活动.2013年10月,习近平主席访问印度尼西亚时提出建立亚洲基础设施投资银行以及“21世纪海上丝绸之路”,旨在使中国沿着海上航线发展与多个国家的经济合作关系,包括东南亚、南亚和非洲.这些战略愿景后来被概括为“一带一路”,并且在国际上产生了广泛的关注和争议.2013年11月,这一倡议被写入全面改革蓝图,作为2020年前优先实施的关键政策之一.2015年3月,由国务院批准,协同其他部门共同制定了“一带一路”的详细规划,发布了《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》.之后,十九大将推进“一带一路”建设等内容写入党章,这充分体现了国家对“一带一路”建设的重视程度.

在地理上,“一带”,指的是“丝绸之路经济带”,主要位于陆地,包括三个走向,从中国出发,一是经中亚、俄罗斯到达欧洲;二是经中亚、西亚至波斯湾、地中海;三是中国到东南亚、南亚、印度洋.“一路”,指的是“21世纪海上丝绸之路”,重点方向是两条,一是从中国沿海港口经过南海到印度洋,延伸至欧洲;二是从中国沿海港口经过南海到南太平洋.“一带一路”发展规划至少涉及60个国家,占世界人口的64%,全球GDP的30%.“一带”主要依赖于线路上作为支柱和经济贸易区域的主要城市作为平台来构建一个新的欧亚大陆桥以及中蒙俄、中国—中亚—西亚和中南半岛经济走廊.“一路”主要依赖于主要港口来共同建立畅通无阻、安全和有效的物流路线.

2015年3月发布的《推动共建丝绸之路经济带和21世纪海上丝绸之路的愿景与行动》作为中央政府出台的第一份“一带一路”顶层设计文件,依据不同省市具有的不同经济功能和作用,确定了18个“一带一路”重点省份,包括新疆、陕西、甘肃、宁夏、青海、内蒙古西北6省;黑龙江、吉林、辽宁东北3省;广西、云南、西藏西南3省;上海、福建、广东、浙江、海南5省以及内陆地区重庆.2015年以来,这些重点省份在政府工作报告或高层会议中明确了各自在“一带一路”倡议中的定位及发展重点.随后,各省相继制定了本省对接“一带一路”倡议相关举措,其中西北6省以及福建、广东和黑龙江等重点省份均出台专项规划和实施方案等.新疆、青海、甘肃、陕西、宁夏、内蒙古、黑龙江、福建、广东、湖南和江西等省市出台总体规划/实施方案/建设方案/行动计划等;甘肃、重庆、广西、上海、广东、浙江和海南等省市列入“十三五”规划.

1.2 文献回顾与理论分析

1.2.1 公司并购动机及后果研究

公司为什么会进行并购?大量研究讨论了这一问题并基于协同利得的不同来源提供了解释.最近的研究尤其关注并购在产品市场、劳动力市场以及融资效率等方面的协同利得.已有研究认为产品市场协同效应是并购的关键驱动力之一.一方面,如果相似行业中规模较大的公司进行合并,公司能够就其产品向客户收取更高的价格,或者降低向其供应商提供原材料的价格.相关研究依赖于特定行业中收购方收取产品价格的变化推断市场势力来考察并购的竞争效应.比如,Kim和Singal[29]表明相对于其他航线,受并购影响航线的票价显著提高.另一方面,当并购双方拥有互补资产时,能够创造新产品并将其与竞争对手区分开.Rhodes-Kropf和Robinson[30]理论上表明并购双方的相似性和资产互补性是并购的动机之一,Hoberg和Phillips[31]使用文本分析方法为这一理论预测提供了经验证据.

关于劳动力市场的协同利得,Tian和Wang[32]考察目标公司工会的影响.利用工会投票的断点回归设计,他们研究发现以微弱优势通过工会组织投票的目标公司不太可能收到收购要约,即员工议价能力较强的公司被并购的可能性较低.John等[33]关注美国州层面的劳动保护及其对并购回报率的影响.研究发现位于劳动保护较弱州的标的公司,其并购公告回报率更高.同时,收购公司的回报率也相应提高,表明在涉及位于员工保护较弱州标的公司的并购交易中,协同利得更高.Dessaint等[34]通过跨国研究发现在员工保护较强的国家,由于劳动力重构成本更高,导致其并购活动和回报率均有所下降,表明劳动力重构是并购的关键驱动力之一,并会影响并购的协同利得.最近,已有研究发现人力资本也是并购及其协同利得的重要影响因素之一[35, 36].

关于并购的融资协同效应,Lewellen[37]开创性地提出并购纯粹性的融资动机.Greene[38]表明如果目标公司的财务状况受到限制,其在融资方面更依赖于收购方.Almeida等[39]发展并检验了“流动性并购”模型,即融资困难的公司被流动性较强的公司并购.这些并购可以向那些本可能被清算的公司重新配置流动性.Erel等[7]以欧洲并购为样本,发现收购方通过缓解目标公司的融资约束创造了协同效应.Liao[8]研究发现在被并购之后,目标公司的债务、权益融资以及资本支出均有所提高.Cornaggia和Li[5]从目标方融资优势视角,考察了由目标公司银行贷款可获得性提高带来的融资优势产生的并购协同效应.

1.2.2 比较优势来源及后果研究

比较优势是国际贸易以及跨国并购的重要决定因素,其并不是一种静态现象.由于制度等的变化,例如,金融发展[40, 41]、契约执行的安全性[42-44]以及劳动力市场的灵活性[45]等,比较优势将随时间发生变化[46].一系列研究认为比较优势来源于国家和行业特征的交互作用.Beck[40]和Manova[41]通过交乘国家层面的信贷可获得性指标与行业层面的外部资本依赖指标,发现金融发展较好的国家向严重依赖外部融资的行业出口更多产品.类似地,一些研究表明法治更完善的国家会向那些更可能受到敲竹杠问题或者其他制度摩擦的行业出口更多产品[42-44].Cuat和Melitz[45]进一步证明,拥有灵活劳动力市场的国家促进了向更不稳定行业的出口,这些行业从能够定期调整就业幅度中受益最大.

按照经典的比较优势理论,如果没有政府或其他人为因素干预,各地区的产业分工结构由其要素禀赋决定.在中国,政府以各种形式掌握着不同的社会资源,并通过政府干预这只“有形之手”影响资源要素的配置,其典型形式包括基于产业的政策以及基于地区的政策.产业政策往往会导致不同行业之间政策支持力度的差异,使一些行业的发展具有比较优势[21].类似地,基于地区的政策会使中国不同地区之间由于政策优惠和资源倾斜存在比较优势的差异,例如,“一带一路”倡议,相比于非重点省份,“一带一路”重点省份对倡议的实施承担更大的责任和义务,同时也享有更多的政策优惠和资源倾斜,包括财政、资金、土地、时间及人力资源等,使其在政策沟通、设施联通、贸易畅通、资金融通以及民心相通等“一带一路”倡议合作重点中形成比较优势.

其中,一个重要的维度是“一带一路”倡议坚持以企业为主体和市场化运作,为企业发展提供了广泛的资金来源,包括传统的国际金融机构、政策性金融机构、商业银行、专项投资资金以及新兴多边开发金融机构等.这些金融机构通过银团贷款、产业基金、对外承包工程贷款、互惠贷款等多样化的金融工具为“一带一路”倡议重点省份公司提供了资金支持,有助于增加企业信贷融资,缓解企业融资约束[9, 10],使重点省份的企业形成融资的比较优势;另一个重要的维度体现在“一带一路”倡议旨在通过加强交通、能源和网络等基础设施的互联互通建设以及相关政策支持,例如政府补助和税收优惠等,降低企业对外直接投资面临的风险,提高企业对外投资水平[2, 11],使重点省份的企业形成“走出去”的比较优势.

Neary[47]通过理论分析和实证检验表明并购可以作为收购公司获取目标方比较优势的工具,比如,公司的税负倒置.在这些交易中,收购方购买注册地位于公司税率较低国家的目标方公司,并将合并后的公司总部设立在目标方所在国家,收购方就可以享有来自目标方税收比较优势产生的税收节约.Cornaggia和Li[5]研究发现收购方通过并购银行管制放松地区的目标公司可以充分利用目标方的融资优势增加融资,降低融资成本.同样,本文认为公司可以通过并购注册地位于“一带一路”倡议重点省份的目标公司,利用当地的政策优惠和资源倾斜来增加外部融资、降低融资成本以及提高对外投资水平.

2 研究设计

2.1 样本选择与关键变量

本文以2011年—2018年上市公司的并购事件为初始研究样本,并按照如下标准对初始样本进行筛选:1)选择收购方为上市公司的并购事件;2)删除收购方或目标方属于金融、保险行业的并购事件;3)删除交易未成功的并购事件;4)删除并购交易属于关联并购的并购事件;5)删除并购类型为资产剥离、资产置换以及债务重组的并购事件.除了交易价值、公告日期和其他与交易相关的特征以外,手工整理了收购方和目标方所在省份的相关数据.并购交易数据和上市公司财务数据来自于深圳国泰安信息技术有限公司(CSMAR),省份GDP和失业率相关数据来自国家统计局数据库(http://www.stats.gov.cn/tjsj/).

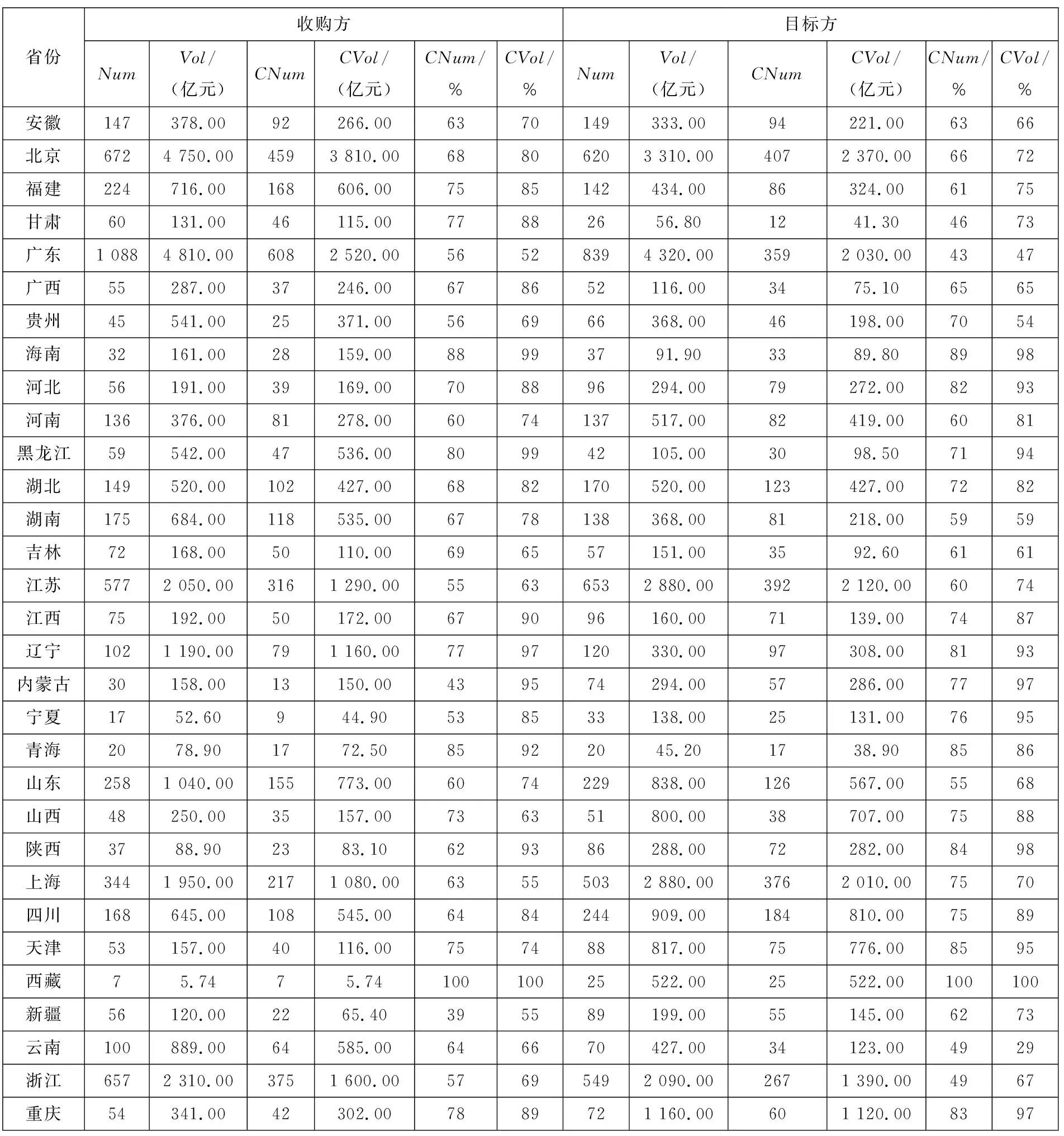

表1分别从收购方和目标方视角报告了样本期间每个省并购交易的总数量Num(次)和总金额Vol(亿元),并报告了每个省跨省并购交易的总数量CNum和总金额CVol以及跨省并购的数量占比CNum(%)和金额占比CVol(%).由表1可知,公司积极进行跨省并购.收购方所在省跨省并购数量(金额)占比的最小值为39%(52%),目标方所在省并购数量(金额)占比的最小值为43%(29%).平均而言,对于收购方,跨省并购数量(金额)占比为69%(79%),对于目标方为65%(78%).

表1 各省总体及跨省并购数量和金额Table 1 Number and volume of all and cross-province mergers and acquisitions

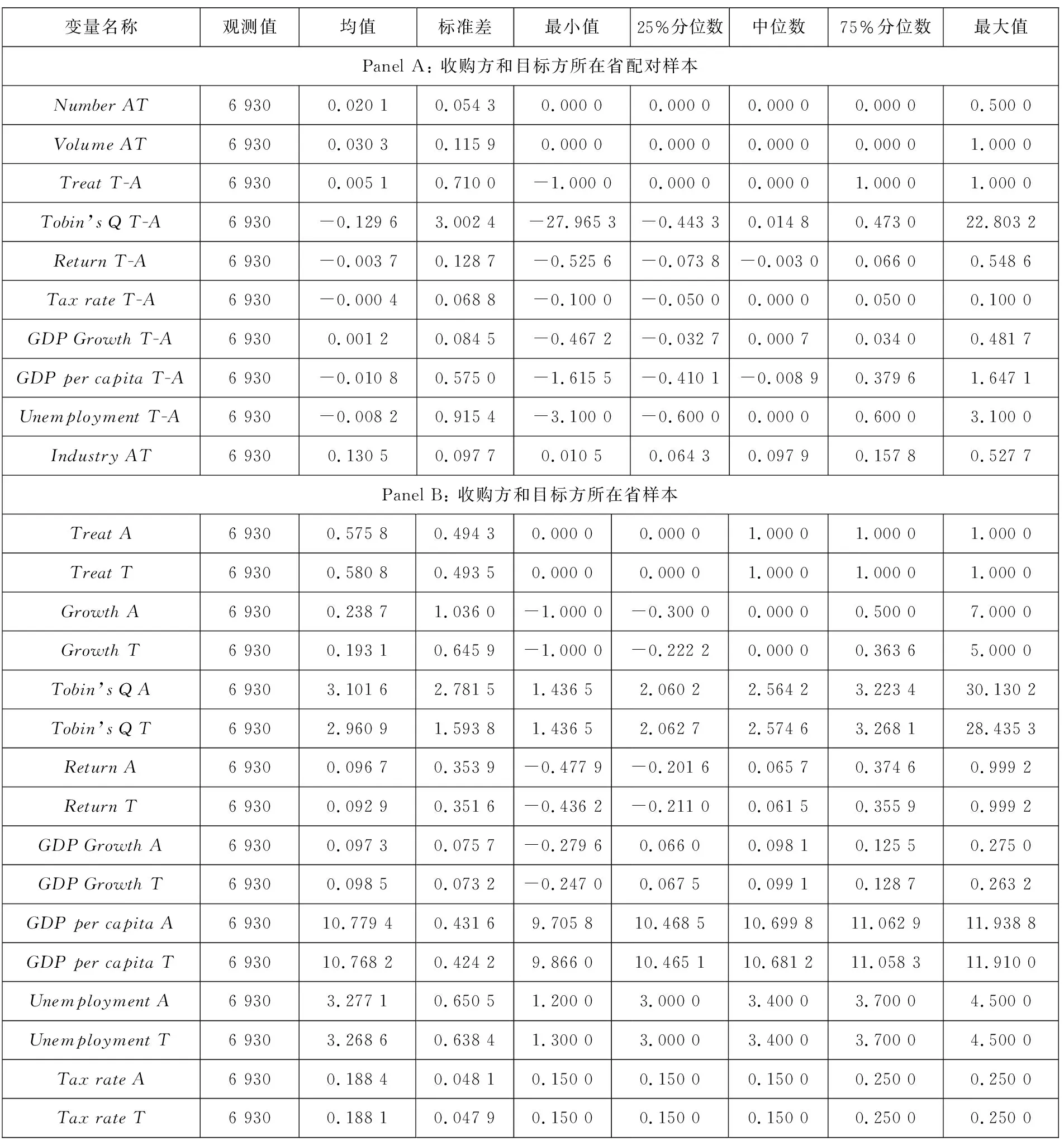

对于每一个收购方和目标方配对省份—年度样本,本文计算了跨省并购活动的两种指标.第一,NumberAT,使用A省公司并购B省公司的总数量,除以A省公司所有并购的数量来衡量.第二,VolumeAT,使用A省公司并购B省公司的总交易金额,除以A省公司所有并购的交易金额来衡量.由于每一个观测值是配对省份—年度样本,初始样本观测值的数量为7 440(31×30×8).删除数据缺失的观测值之后,本文样本包含6 930个观测值.

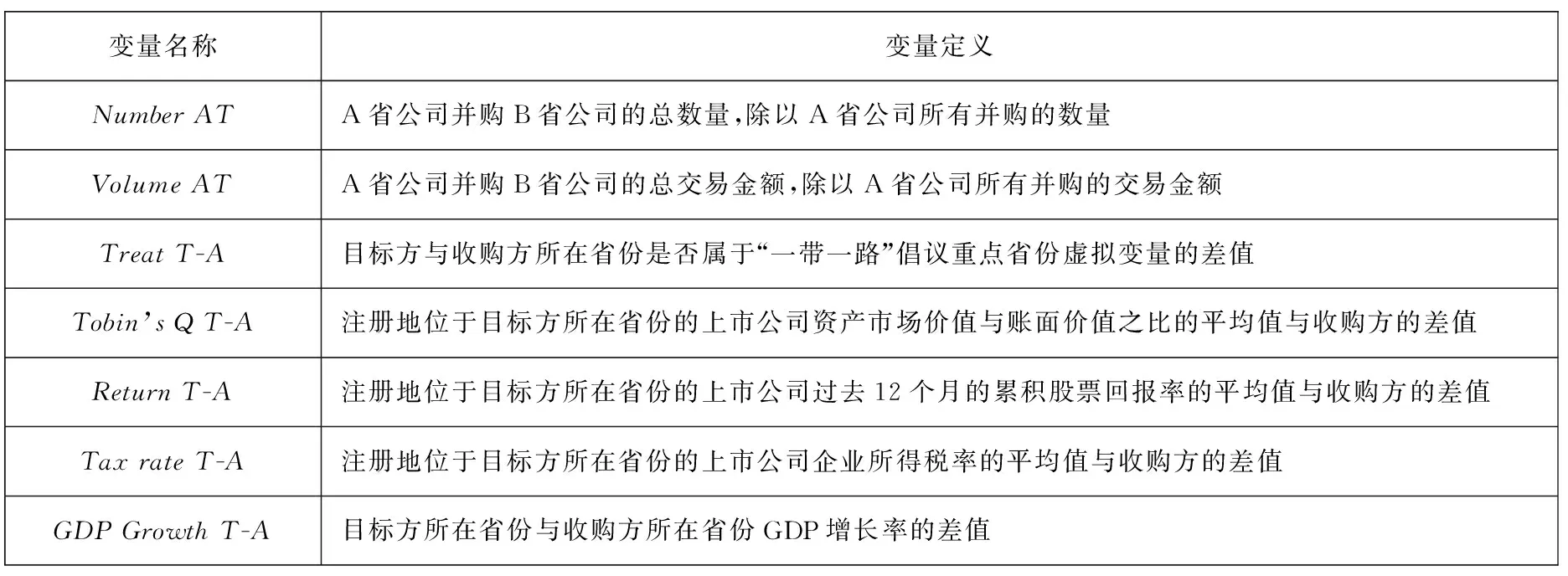

在基本回归分析中,本文考察在跨省并购中,具有相对优势的公司是更激进的收购方还是更具吸引力的目标方.考察这一问题的主要挑战是跨省并购活动和并购双方所在省份的比较优势是内生决定的.为了缓解这一问题,本文使用中国“一带一路”倡议提出作为准自然实验.依据中国各地区的经济功能和作用,“一带一路”倡议确定了18个重点省份,相比于非重点省份,这些省份对倡议的实施承担更大的责任和义务,并享有更多的政策优惠和资源倾斜,包括财政、资金、土地、时间及人力资源等,使其在政策沟通、设施联通、贸易畅通、资金融通以及民心相通等“一带一路”倡议合作重点中形成比较优势.依据已有研究[17, 48],本文构建Treat指标,表示“一带一路”重点省份虚拟变量,公司注册地所在省份属于“一带一路”倡议重点省份取值为1,否则为0.解释变量为TreatT-A,使用目标方与收购方所在省份是否属于“一带一路”倡议重点省份虚拟变量的差值来衡量.TreatT-A衡量了目标方与收购方所在省份之间的政策优势差异,即目标方相对于收购方的政策比较优势.

本文控制了一系列省份特征变量来排除省份之间差异对本文基本研究可能产生的干扰.GrowthA(T)表示收购方(目标方)所在省份并购数量的年度增长率,这一指标控制了收购方和目标方所在省份潜在目标的可得性.如果省内收购方和跨省收购方都能在该省获得更多的潜在并购目标,那么预计该省的省内并购数量将实现更高的增长率.Tobin’sQT-A表示注册地位于目标方所在省份的上市公司资产市场价值与账面价值之比的平均值与收购方的差值,这一指标控制了相对于收购方所在省份,目标方所在省份的潜在增长机会.ReturnT-A表示注册地位于目标方所在省份的上市公司过去12个月的累积股票回报率的平均值与收购方的差值,这一指标控制了跨省并购中市场价值差异的影响.

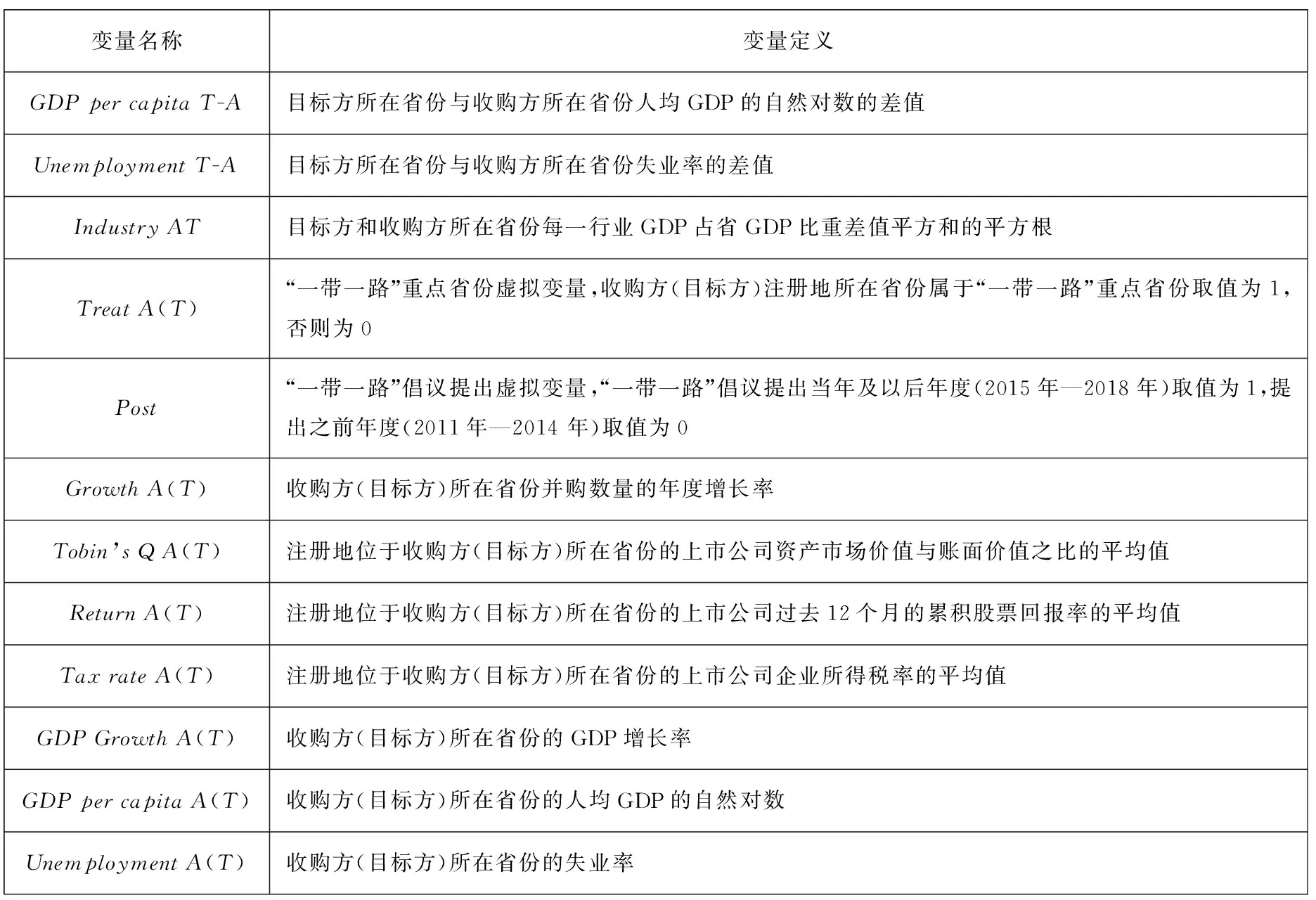

TaxrateT-A表示注册地位于目标方所在省份的上市公司企业所得税率的平均值与收购方的差值.GDPGrowthT-A表示目标方与收购方所在省份GDP增长率的差异,GDPpercapitaT-A表示目标方与收购方所在省份人均GDP自然对数的差异.这两个指标控制了两省之间生产率差异的影响.UnemploymentT-A表示目标方与收购方所在省份失业率的差异.IndustryAT表示收购方和目标方所在省份每一行业GDP占省GDP比重差异平方和的平方根,该指标反映了两个省份之间行业构成及所占比重的差异,其值越大,表示两个省份之间行业构成的差异越大.具体变量定义如表2所示.

表2 变量定义Table 2 Variable definitions

续表2Table 2 Continues

2.2 模型设定

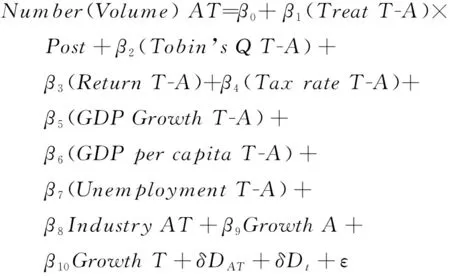

依据已有研究[5],基本回归模型设定如下

(1)

本文的回归样本是包含收购方和目标方所在省份配对—年度观测值的面板数据.也就是说,基本回归中的每一个观测值是收购方所在省份(以A表示)、目标方所在省份(以T表示)和年度的结合.以北京和上海为例,对于每一个给定的年度,本文的模型同时考虑注册地位于北京的上市公司并购上海目标公司的情况和注册地位于上海的上市公司并购北京目标公司的情况.对于被解释变量为注册地位于北京的上市公司并购上海目标公司时,解释变量为上海是否属于重点省份的虚拟变量与北京是否属于重点省份的虚拟变量之间的差值.对于被解释变量为注册地位于上海的上市公司并购北京目标公司时,解释变量为北京是否属于重点省份的虚拟变量与上海是否属于重点省份的虚拟变量之间的差值.这一解释变量总是衡量了相对于收购方,目标方所在省份的相对政策优势.

本文在回归模型中加入收购方—目标方所在省份配对固定效应DAT,来控制配对省份之间随时间不变的特征,如两省之间的地理距离和文化相似性等的影响.同时,本文控制了时间固定效应Dt,在一定程度上可以缓解宏观经济因素,如并购潮等的影响.由于一个省对其他省份公司的并购可能是相关的,本文对所有回归系数的标准误都使用异方差调整和在并购省份以及年度两个维度上进行了“聚类(Cluster)”处理,以确保本文报告的t值是正确的.

2.3 描述性统计

表3报告了样本期内主要变量的描述性统计结果.Panel A报告了收购方和目标方所在省份配对样本的描述性统计结果.可以看出,A省对B省的并购占A省并购总数量(金额)比例的均值为0.020 1(0.030 3).平均而言,目标方所在省份为“一带一路”倡议重点省份的可能性相比于收购方所在省份高0.005 1.两省之间Tobin’sQ差异的均值为-0.129 6,Return差异的均值为-0.003 7,Taxrate差异的均值为-0.000 4,GDPGrowth差异的均值为0.001 2,GDPpercapita差异的均值为-0.010 8,Unemployment差异的均值为-0.008 2.Panel B分别报告了收购方所在省份和目标方所在省份相关指标的描述性统计结果.收购方和目标方所在省份的年度并购增长率分别为23.87%和19.31%.

表3 主要变量的描述性统计Table 3 Descriptive statistics of main variables

3 实证结果与分析

3.1 基本回归结果

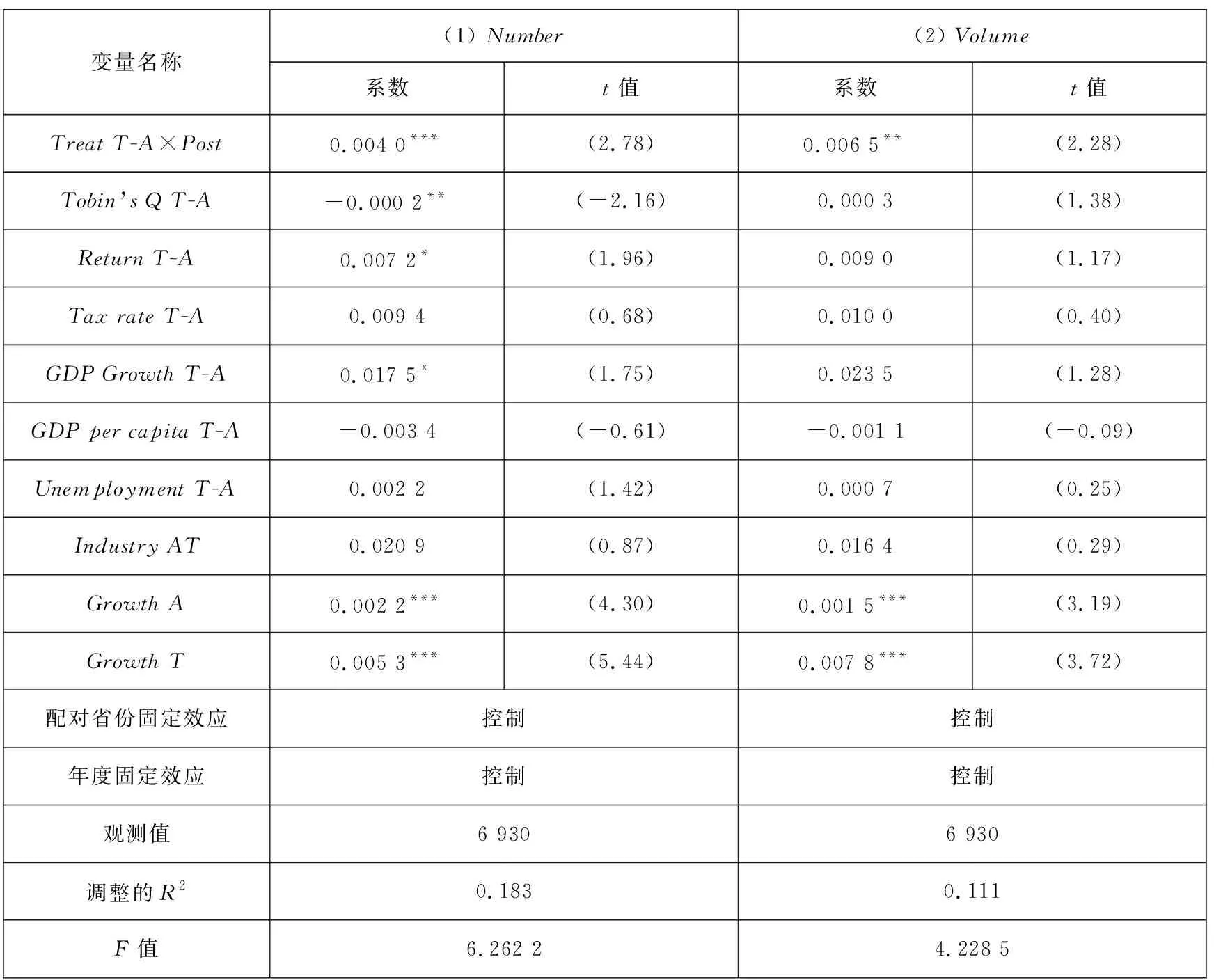

表4报告了基本回归结果.TreatT-A×Post的回归系数反映了目标方和收购方所在省份是否为“一带一路”倡议重点省份虚拟变量差异对跨省并购的影响.TreatT-A×Post的回归系数分别在1%和5%的水平下显著为正(第(1)列为0.004 0,t=2.78;第(2)列为0.006 5,t=2.28),表明公司更倾向于并购位于“一带一路”倡议重点省份的公司,来充分利用目标方所在省份的比较优势.当目标方所在省份为“一带一路”倡议重点省份,而收购方所在省份为非重点省份时,公司对该省份公司的并购数量(金额)为0.004 0(0.006 5).相对于其样本均值,其增加了19.90%(21.45%),这一影响在经济上具有显著意义.可见,目标公司所在省份的比较优势是跨省并购活动的重要决定因素之一.

表4 跨省并购活动: 基本问题回归结果Table 4 Cross-province acquisition activities: Baseline regressions

3.2 推动和拉动效应

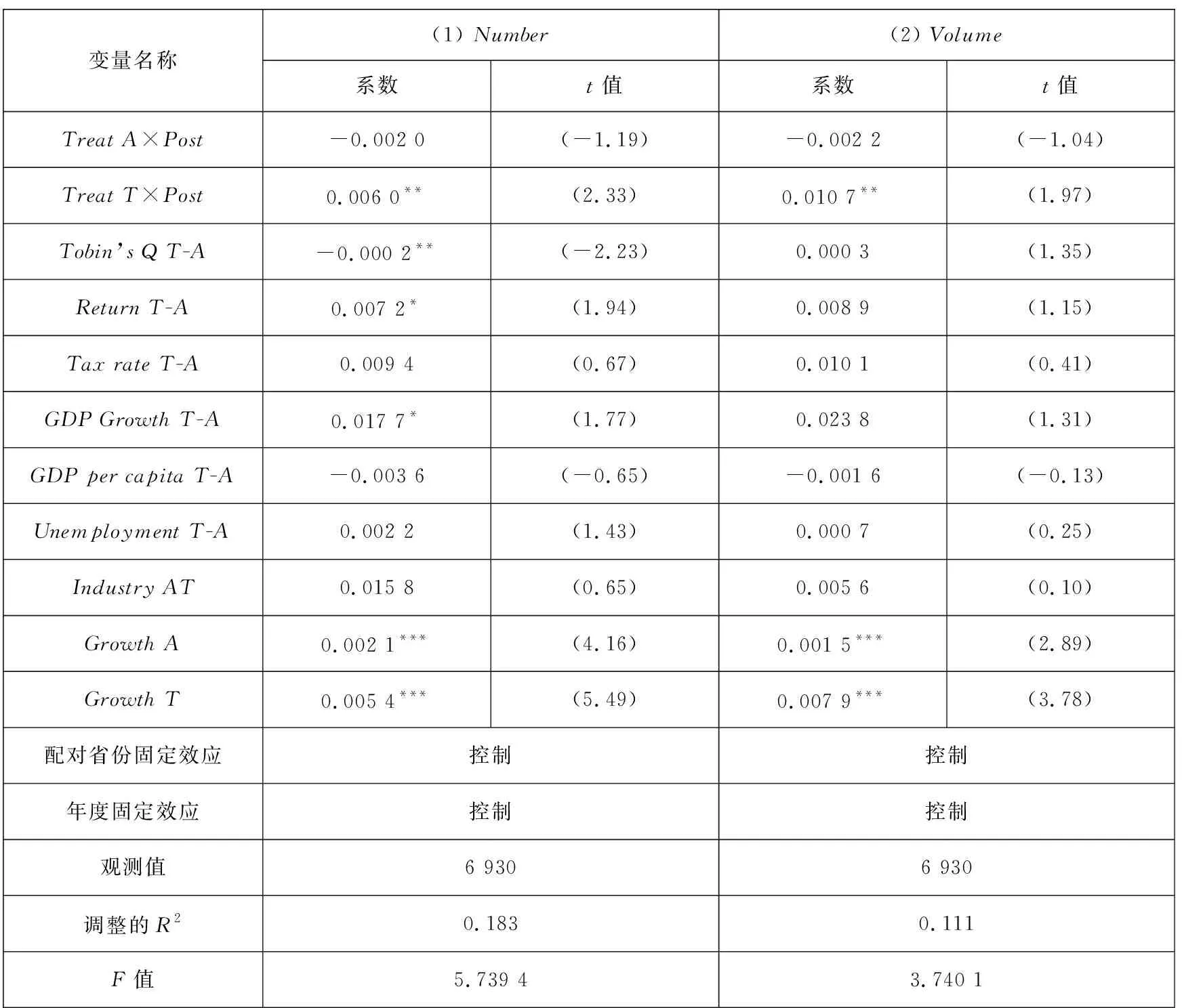

目标方和收购方所在省份的政策优势差异对跨省并购活动的正向影响表明目标方所在省份的相对优势吸引了潜在的收购方.下面考察这一影响是由目标方所在省份的比较优势吸引收购方进入,还是收购方所在省份的比较劣势推动收购方发起跨省并购,或者二者皆有.为了检验这一推动和拉动效应,本文使用两个变量来分别衡量收购方所在省份和目标方所在省份是否为“一带一路”倡议重点省份虚拟变量(TreatA和TreatT)与“一带一路”倡议提出前后Post的交互项替换二者之间的差异变量TreatT-A×Post,并重新估计了模型(1).

如表5所示,收购方所在省份是否为重点省份的虚拟变量与倡议提出前后Post的交互项TreatA×Post对跨省并购的影响为负但不具有统计显著性.相比之下,目标方所在省份是否为重点省份的虚拟变量与倡议提出前后Post的交互项TreatT×Post的回归系数显著为正,表明目标方所在省份的政策比较优势可以显著吸引收购方的并购活动,拉动效应占据主导.这一发现支持了公司积极扩展经营地域来获取政策支持的观点.

表5 跨省并购: 推动和拉动效应Table 5 Cross-province acquisition activities: Pulling and pushing effects

3.3 机制检验

为落实中央在《愿景与行动》中提出的“一带一路”倡议目标,重点省份地方政府积极配合中央顶层设计的统筹规划.通过梳理重点省份政府工作报告和相关政策,本文发现各省相关政策支持和行动计划主要集中在信贷支持、基础设施建设、产业园区建设、“走出去”支持政策(包括税收优惠和政府补贴等)等.因此,本文认为重点省份获得的政策优惠和资源倾斜主要体现在以下两个方面:第一,“一带一路”倡议的合作重点之一是资金融通,旨在促进金融机构通过银团贷款、产业基金、对外承包工程贷款、互惠贷款等多样化的金融工具为“一带一路”倡议重点省份公司提供资金支持,有助于增加企业信贷融资,缓解企业融资约束[9, 10].第二,“一带一路”倡议旨在通过加强交通、能源和网络等基础设施的互联互通建设以及相关政策支持,例如政府补助和税收优惠等,降低企业对外直接投资面临的风险,提高企业对外投资水平[2, 11].相关政策优惠和资源倾斜会使“一带一路”倡议重点省份产生比较优势,由此提高了当地企业作为并购目标方的吸引力.为了验证“一带一路”倡议——比较优势——跨区域并购这一影响机制,本文转向公司层面的分析,主要通过以下3个步骤考察“一带一路”倡议促进跨区域并购背后的经济驱动力.

3.3.1 “一带一路”倡议与比较优势

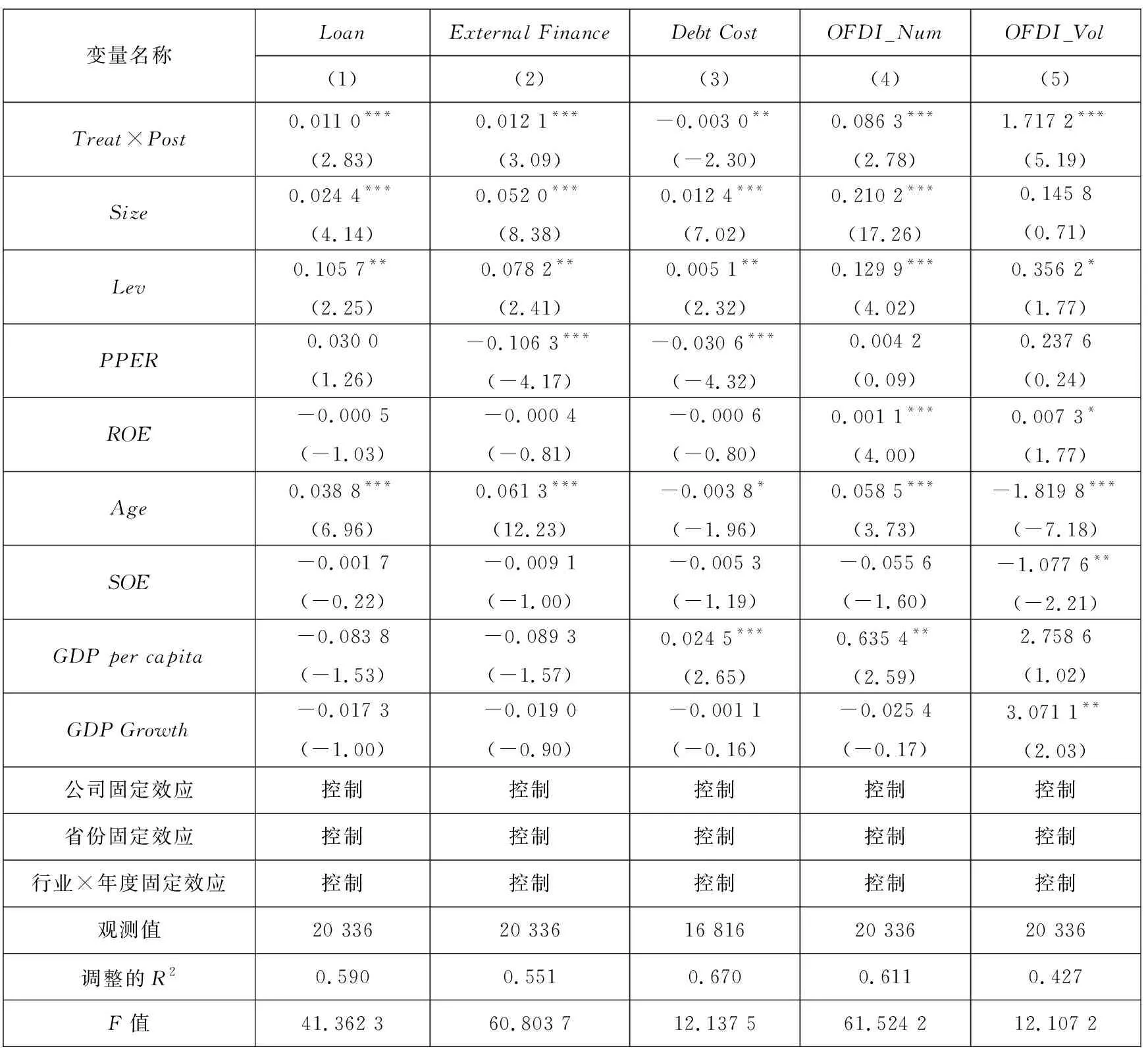

本研究基于“一带一路”倡议重点省份由于政策优惠和资源倾斜会存在比较优势的前提,概括起来主要包括信贷支持和对外直接投资.为此,首先考察了“一带一路”倡议提出对公司融资规模、融资成本以及对外直接投资的影响.其中,信贷支持包括:Loan表示公司获得的银行贷款,依据已有研究[49, 50],使用公司取得借款所收到的现金与总资产的比率来衡量;ExternalFinance表示公司获得的外部融资,使用公司发行债券所收到的现金、取得借款所收到的现金及吸收权益性投资所收到的现金之和与总资产的比率来衡量;DebtCost表示公司的贷款成本,依据已有研究[51],使用利息支出与借款总额的比率来衡量.对外直接投资包括:OFDI_Num表示公司对外直接投资次数,依据已有研究[11],使用公司每年海外关联公司个数的自然对数来衡量;OFDI_Vol表示公司对外直接投资金额,使用公司剔除出口后的海外业务收入来衡量.

公司层面的控制变量包括公司规模Size、资产负债率Lev、固定资产比率PPER、净资产收益率ROE、公司年龄Age以及产权性质SOE,并通过省份人均GDP和GDP增长率来控制省级层面经济发展水平的影响.Treat为“一带一路”倡议重点省份虚拟变量.

表6给出了相应的回归结果,Treat×Post的回归系数至少在5%的水平下显著,表明相比于非重点省份,重点省份公司在“一带一路”倡议提出之后,就融资比较优势而言,其银行贷款和外部融资显著增加,融资成本显著更低(见列(1)~列(3));就“走出去”比较优势而言,其对外直接投资次数和金额均显著提高(见列(4)和列(5)).以上结果表明“一带一路”倡议使重点省份公司在融资和对外直接投资方面具有比较优势.

表6 “一带一路”倡议与比较优势Table 6 The “Belt and Road” Initiative and comparative advantages

3.3.2 比较优势与公司被并购可能性

本文考察“一带一路”倡议重点省份内公司比较优势的异质性如何影响其被并购的可能性.为了识别目标方的融资和对外直接投资优势,这一分析要求目标方为上市公司,由于目标方多为非上市公司,会导致缺失大量并购事件.然而,公司层面分析的优势在于:第一,可以控制与并购活动相关的公司特征的影响;第二,可以进一步分析重点省份内公司异质性的影响.具体而言,使用Probit模型考察上市公司被其他省份公司并购的可能性.其中,被解释变量Acquired表示公司是否为跨省并购中目标方的虚拟变量,如果上市公司被其他省份公司并购取值为1,否则为0.Treat为“一带一路”倡议重点省份虚拟变量,如果上市公司所在地位于重点省份取值为1,否则为0.CA表示上市公司具有的比较优势,包括信贷优势和对外直接投资优势,其定义方式与表6相同.依据Chen等[36],本文加入了可能影响公司被并购可能性的相关变量,包括公司规模Size、资产负债率Lev、公司成长性Growth、固定资产比率PPER、资产收益率ROA、公司价值Tobin’sQ、研发投入R&D以及超额回报率Excessreturn,并通过省份人均GDP和GDP增长率来控制省级层面经济发展水平的影响.

表7给出了相应的回归结果,本文主要关注CA×Treat×Post的回归系数,其至少在10%的水平下显著,表明在“一带一路”倡议提出之后,重点省份具有信贷优势(即更高水平的银行贷款和外部融资能力)和对外直接投资优势(即更高水平的对外直接投资次数和金额)的公司更可能成为跨省并购中的目标方.这些结果表明“一带一路”倡议提出带来的重点省份公司在融资和对外直接投资方面的比较优势使其成为了跨省并购中更具吸引力的目标方.

表7 比较优势与公司被并购可能性Table 7 Comparative advantages and the likelihood of being acquired

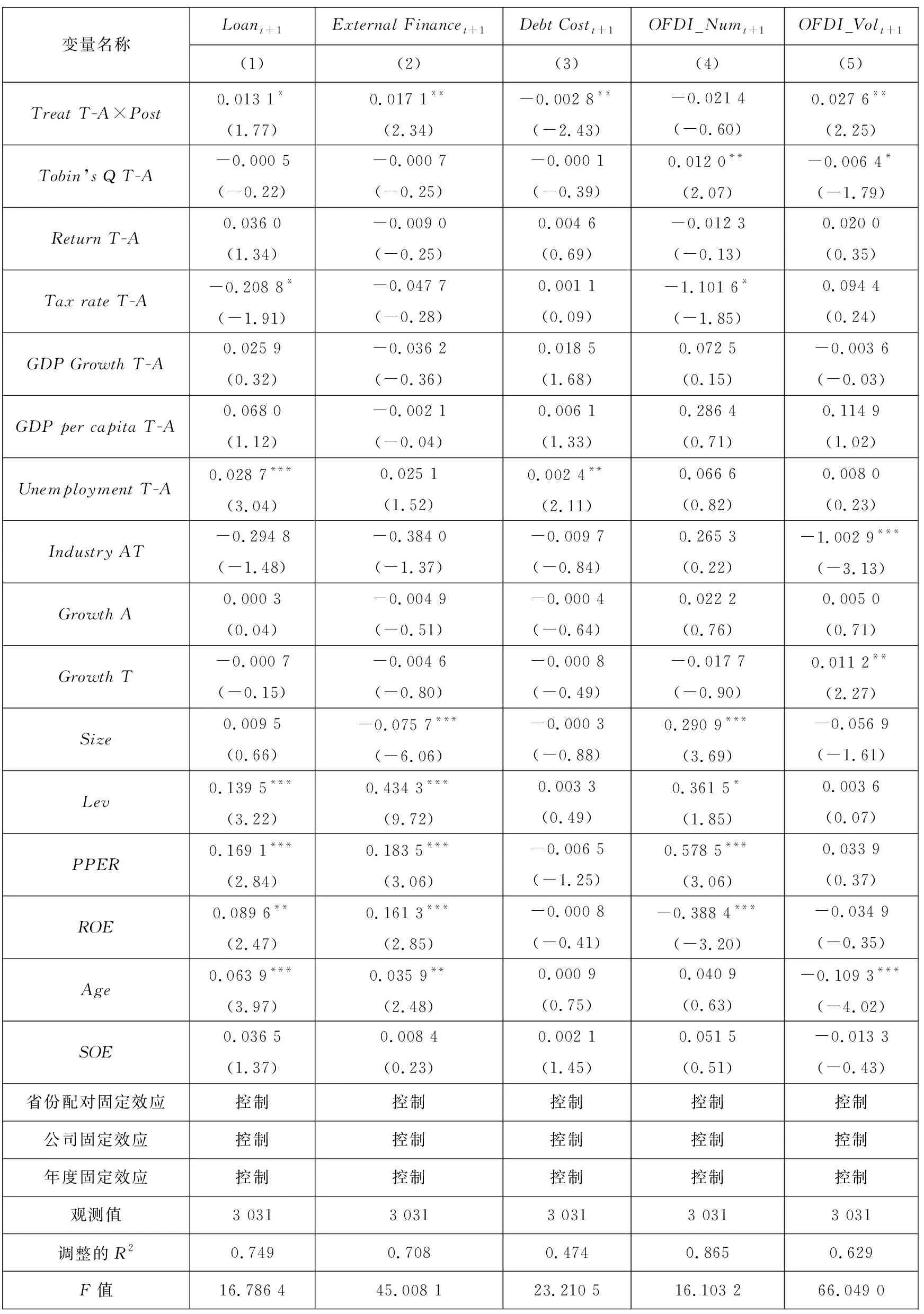

3.3.3 并购后的融资和“走出去”能力

本文考察公司并购位于“一带一路”倡议重点省份目标公司后融资能力以及“走出去”能力的变化.“一带一路”倡议提出之后,非重点省份的上市公司发起跨区域并购的主要目的是为了获取重点省份公司的融资和对外直接投资优势,例如,通过增加对这类公司的并购,利用其资金支持增加银行贷款、外部融资、获得较低的融资成本以及增加对外直接投资.为此,使用公司层面的数据,将公司并购完成后一年的融资水平、融资成本以及对外直接投资水平与TreatT-A×Post以及省份和公司层面的控制变量进行回归.其中,Loan、ExternalFinance、DebtCost、OFDI_Num和OFDI_Vol以及公司层面的控制变量与表6相同.

回归结果如表8所示.在第(1)列中,TreatT-A×Post的回归系数为0.013 1,在10%(t=1.77)的水平下显著,在第(2)列中,TreatT-A×Post的回归系数为0.017 1,在5%(t=2.34)的水平下显著,在第(3)列中,TreatT-A×Post的回归系数为-0.002 8,在5%(t=-2.43)的水平下显著,表明公司并购后的外部融资水平显著提高、贷款成本显著降低.在第(4)列中,TreatT-A×Post的回归系数为-0.021 4,不具有统计显著性,在第(5)列中,TreatT-A×Post的回归系数为0.027 6,在5%(t=2.25)的水平下显著,表明公司并购后并不会显著增加海外子公司的设立,而主要是通过目标方的海外子公司或者投资项目增加海外业务收入.可见,跨区域并购是公司获取政策支持、改善融资能力以及对外直接投资能力的重要决策之一.

表8 并购后的融资和对外直接投资Table 8 Merged firms’ financing and OFDI

3.3.4 并购的市场反应

已有研究表明股票市场参与者能够正确预测并购的成本和收益,因此,收购公司市场价值的变化可以作为并购产生协同利得的估计指标[3, 12].如果目标公司的比较优势吸引了收购方,那么,这些并购应该可以创造更高的协同效应.为此,本文使用公司层面的数据计算了公司首次并购公告日前后1天、前后2天、前后3天和前后5天的累计超额回报率.具体而言,借鉴Brown和Warner[52]的市场模型进行计算,具体模型如下

Rit=β0+β1Rmt+ε

(2)

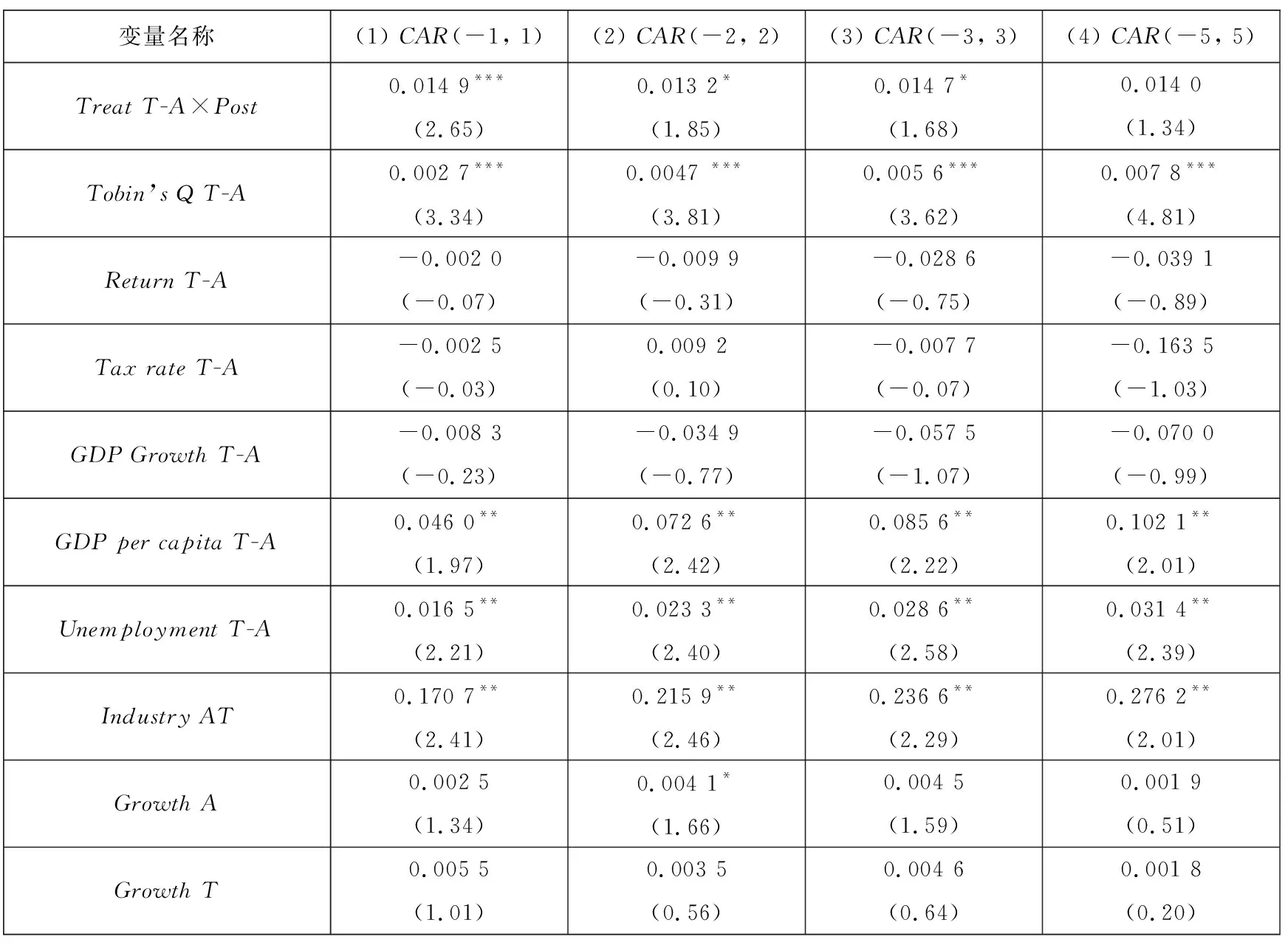

其中Rit为公司i在时期t考虑现金红利再投资的股票日回报率,Rmt为在时期t考虑现金红利再投资的市场回报率.借鉴已有研究[36],本文使用首次发布并购公告前200个交易日至前60个交易日的公司个股日回报率和市场日回报率数据按照模型(2)计算了公司并购公告日前后1个交易日、前后2个交易日、前后3个交易日以及前后5个交易日个股回报率的预测值,并以实际值减去预测值后计算出并购公告日前后1个交易日、前后2个交易日、前后3个交易日以及前后5个交易日的累计超额回报率CAR(-1, 1)、CAR(-2, 2)、CAR(-3, 3)以及CAR(-5, 5).

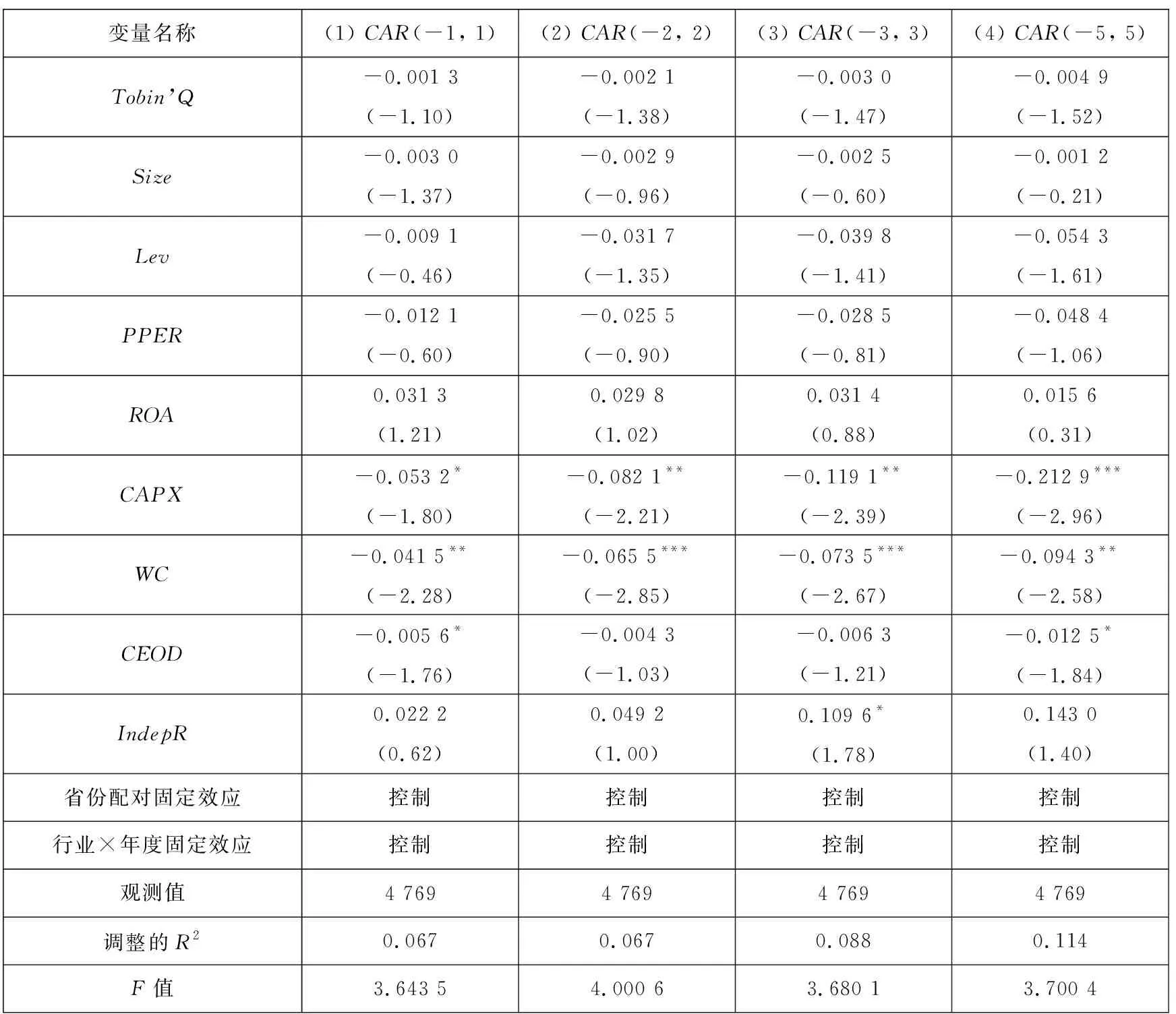

本文考察收购方与目标方所在省份是否为“一带一路”倡议重点省份差异对并购公告日前后累计超额回报率的影响,除了省份层面的控制变量,还额外控制了可能影响公司并购绩效的公司层面的相关控制变量,包括企业价值Tobin’sQ、公司规模Size、资产负债率Lev、固定资产比率PPER、资产收益率ROA、资本支出CAPX、营运资本WC、董事长和CEO两职兼任CEOD以及独董比例IndepR.回归结果如表9所示.TreatT-A×Post的回归系数基本上显著为正.这表明对于收购方,当其并购的目标方所在省份为“一带一路”倡议重点省份时,市场参与者认为此次并购后,由于获取了政策支持,公司的后续经营业绩会更好.因此,市场参与者做出了更积极的市场反应.

表9 并购的市场反应Table 9 Market reaction to the acquisition activities

续表9Table 9 Continues

3.4 横截面差异检验

以上结果表明“一带一路”倡议重点省份带来的政策优势使公司成为跨区域并购中具有吸引力的目标方.在此利用收购方的融资约束和全要素生产率在横截面上的差异来进一步证实目标方的融资和对外直接投资优势是并购流向“一带一路”倡议重点省份的关键驱动力.

3.4.1 收购方融资约束

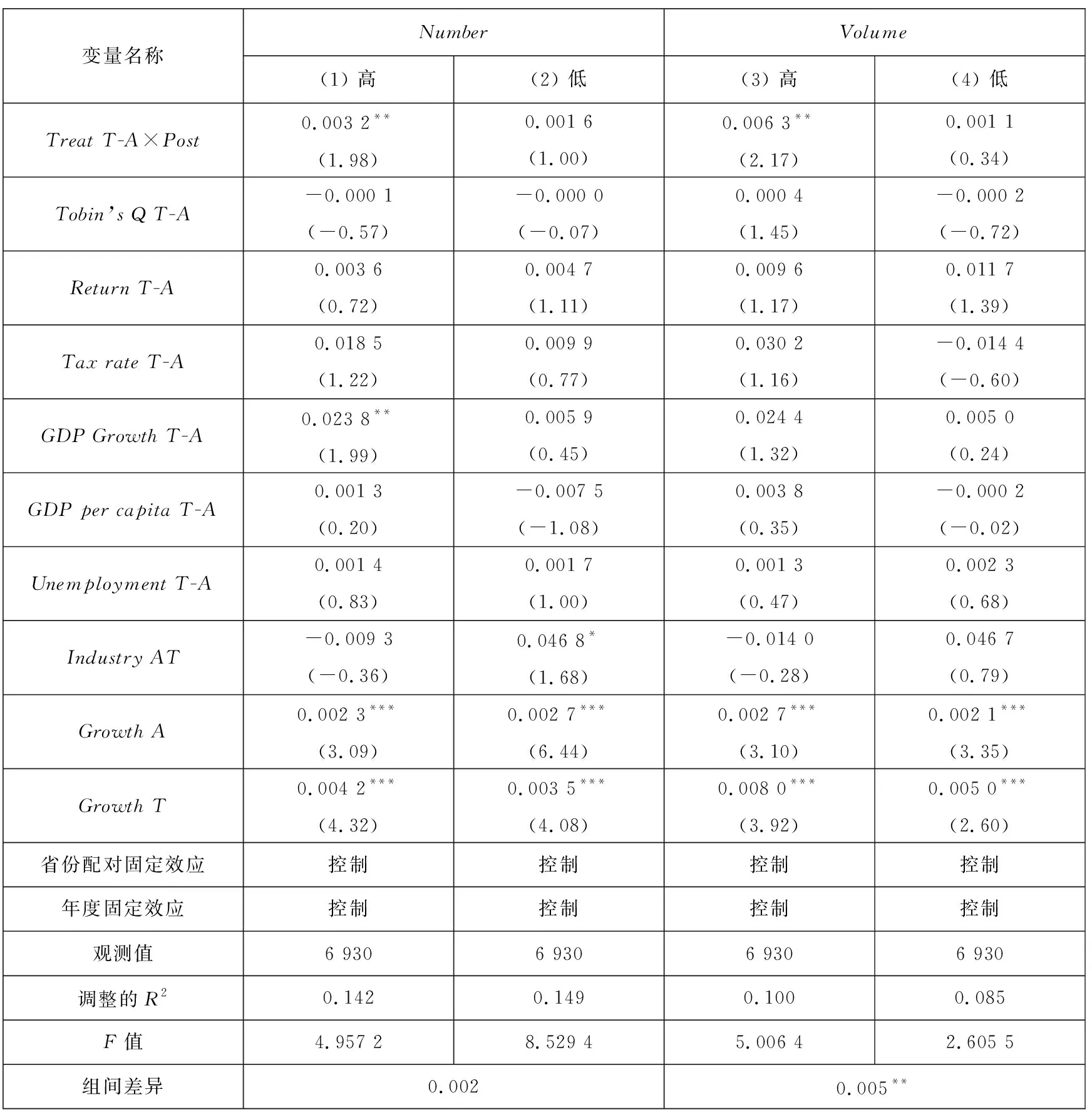

本文依据Ferrando等[53]计算了融资约束指标(3)具体计算公式为SAFEIndex=αs+0.079×FinancialLeverage+0.225×CoverageRatio-0.971×ProfitMargin-0.182×Tangibility-2.085×Cash-0.134×Assets,其中,FinancialLeverage使用流动负债和长期负债之和与总资产的比率来衡量;CoverageRatio使用利息支出与息税前利润的比率来衡量;ProfitMargin使用净利润与总资产的比率来衡量;Tangibility使用固定资产与总资产的比率来衡量;Cash使用货币资金与总资产的比率来衡量;Assets使用总资产的自然对数来衡量..为了考察不同收购方发起并购受“一带一路”倡议的影响,构建了两个被解释变量,高和低融资约束公司发起的并购数量(金额),首先按照A省收购公司融资约束的中位数将收购方划分为高、低两组,然后分别计算A省高和低融资约束公司并购B省公司的总数量(金额),并除以A省公司所有并购的数量(金额).回归结果如表10所示.在高融资约束组,即第(1)列和第(3)列中,TreatT-A×Post的回归系数均在5%的水平下显著为正(第(1)列为0.003 2,t=1.98;第(3)列为0.006 3,t=2.17),而在低融资约束组,即第(2)列和第(4)列中,其回归系数均不显著.表明目标方所在省份由“一带一路”倡议重点省份带来的融资优势对融资约束程度较高的收购方具有显著的吸引力.

表10 横截面差异: 收购方融资约束Table 10 Cross-sectional variation: Acquirer financing constraints

3.4.2 收购方全要素生产率

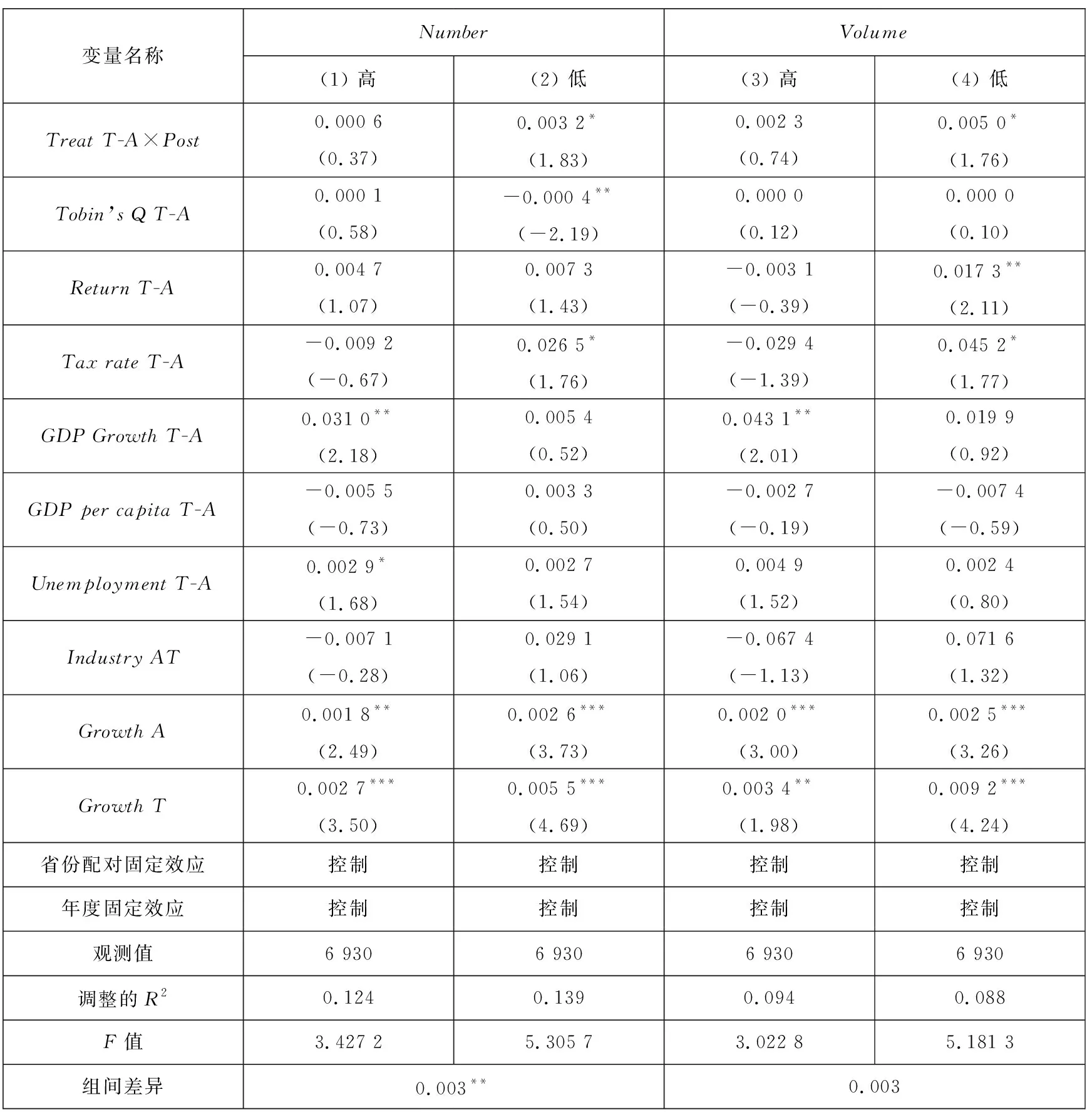

Melitz[54]研究表明由于进入国外市场存在较高的固定成本,在一定程度上阻碍了全要素生产率较低的公司进行投资开拓国外市场.依据已有研究[55, 56],本文对柯布—道格拉斯生产函数两边同时取对数后进行回归来计算公司的全要素生产率.为了考察不同收购方发起并购受“一带一路”倡议的影响,构建了两个被解释变量,高和低全要素生产率公司发起的并购数量(金额),首先按照A省收购公司全要素生产率的中位数将收购方划分为高、低两组,然后分别计算A省高和低全要素生产率公司并购B省公司的总数量(金额),并除以A省公司所有并购的数量(金额).回归结果如表11所示.在高全要素生产率组,即第(1)列和第(3)列中,TreatT-A×Post的回归系数均不显著,而在低全要素生产率组,即第(2)列和第(4)列中,其回归系数均在10%的水平下显著为正(第(2)列为0.003 2,t=1.83;第(4)列为0.005 0,t=1.76).表明目标方所在省份由“一带一路”倡议重点省份带来的对外直接投资优势对开拓国外市场存在困难的全要素生产率较低的收购方具有显著的吸引力.

表11 横截面差异: 收购方全要素生产率Table 11 Cross-sectional variation: Acquirer total factor productivity

3.5 稳健性检验

3.5.1 工具变量检验

使用双重差分方法估计“一带一路”倡议提出对公司跨区域并购的因果效应,最理想的研究情境应该是处理组的选择是随机的,也就是说处理组的选择不会受到其他影响公司跨区域并购的可观测与不可观测因素的干扰.事实上,“一带一路”重点省份的选择与公司跨区域并购决策可能是同时被决定的.比如,在并购中更具吸引力的目标方所在省份更可能被纳入“一带一路”重点省份(更可能实现战略目标),或者在并购中不具备吸引力的目标方所在省份更可能被纳入“一带一路”重点省份(重点监控),这就导致处理组的选择可能受到内生性偏误的干扰,影响其估计的准确性.

因此,依据陈胜蓝和刘晓玲[17],使用中国古代“丝绸之路”线路作为“一带一路”重点省份的工具变量.一个有效的工具变量应该满足两个条件.第一,该工具变量应该对处理组的选择产生一个直接的影响.“一带一路”建设是在古代“丝绸之路”的基础上展开的,其主要目标之一就是复兴古代丝绸之路,因此,“一带一路”重点省份的选择与古代丝绸之路途经的省份具有较高的相关性.回归结果显示第一阶段的F统计量显著大于10,表明本文的工具变量满足相关性条件.第二,古代“丝绸之路”并不会直接影响公司的跨区域并购决策,因此该工具变量满足外生性条件.

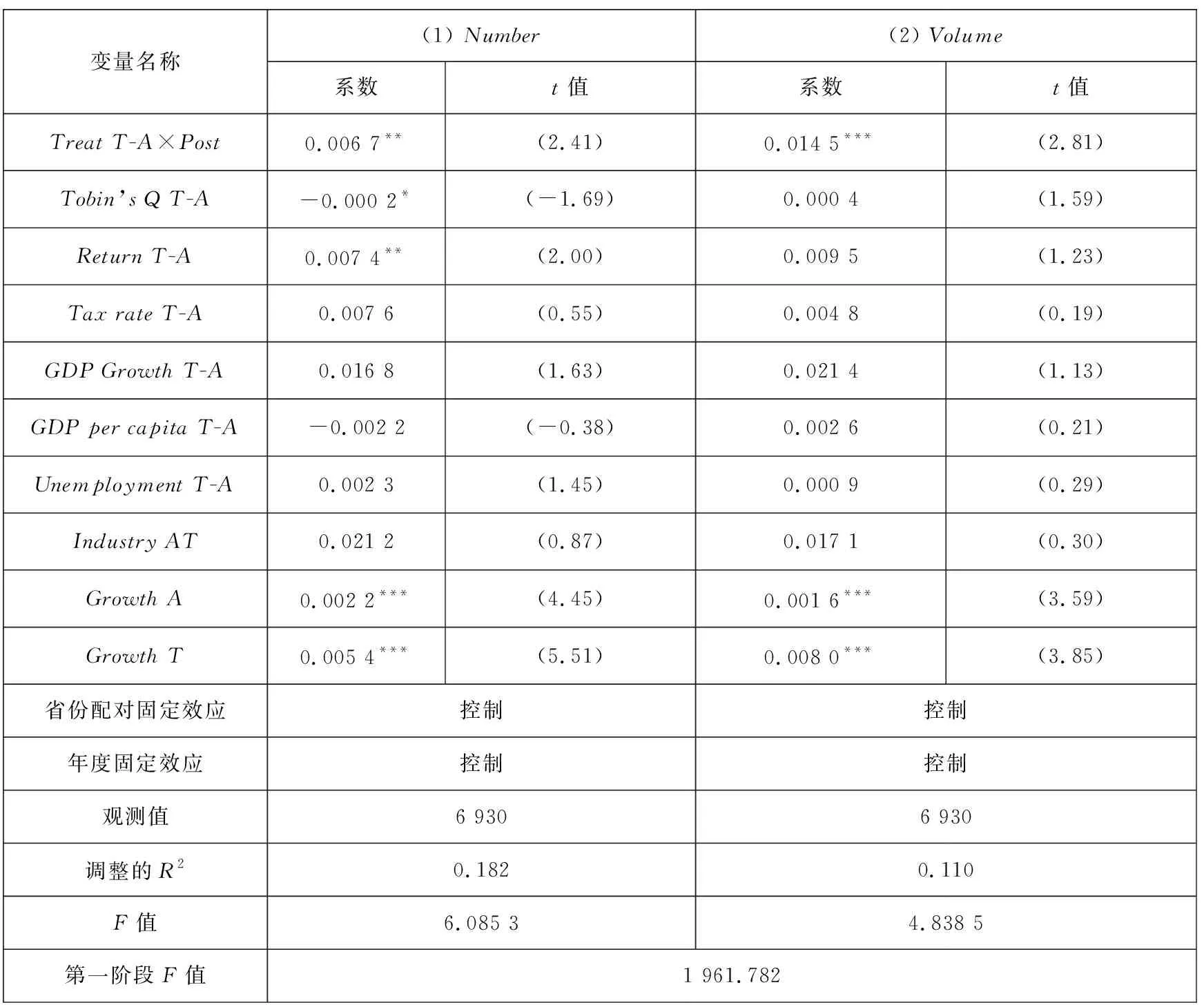

这一辨识策略利用了两种不同的差异来源.“一带一路”倡议实施提供了时间序列的差异,工具变量则提供了处理组选取在横截面上的外生差异,这可以帮助本文更加可靠地建立“一带一路”倡议与公司跨区域并购之间的因果效应.表12报告了第二阶段的回归结果,在使用工具变量后,TreatT-A×Post的回归系数仍显著为正(第(1)列为0.006 7,t=2.41;第(2)列为0.014 5,t=2.81),表明本文的基本结果在缓解了处理组选择可能存在的内生性问题后,基本研究结论保持不变.

表12 工具变量检验Table 12 Instrumental variables test

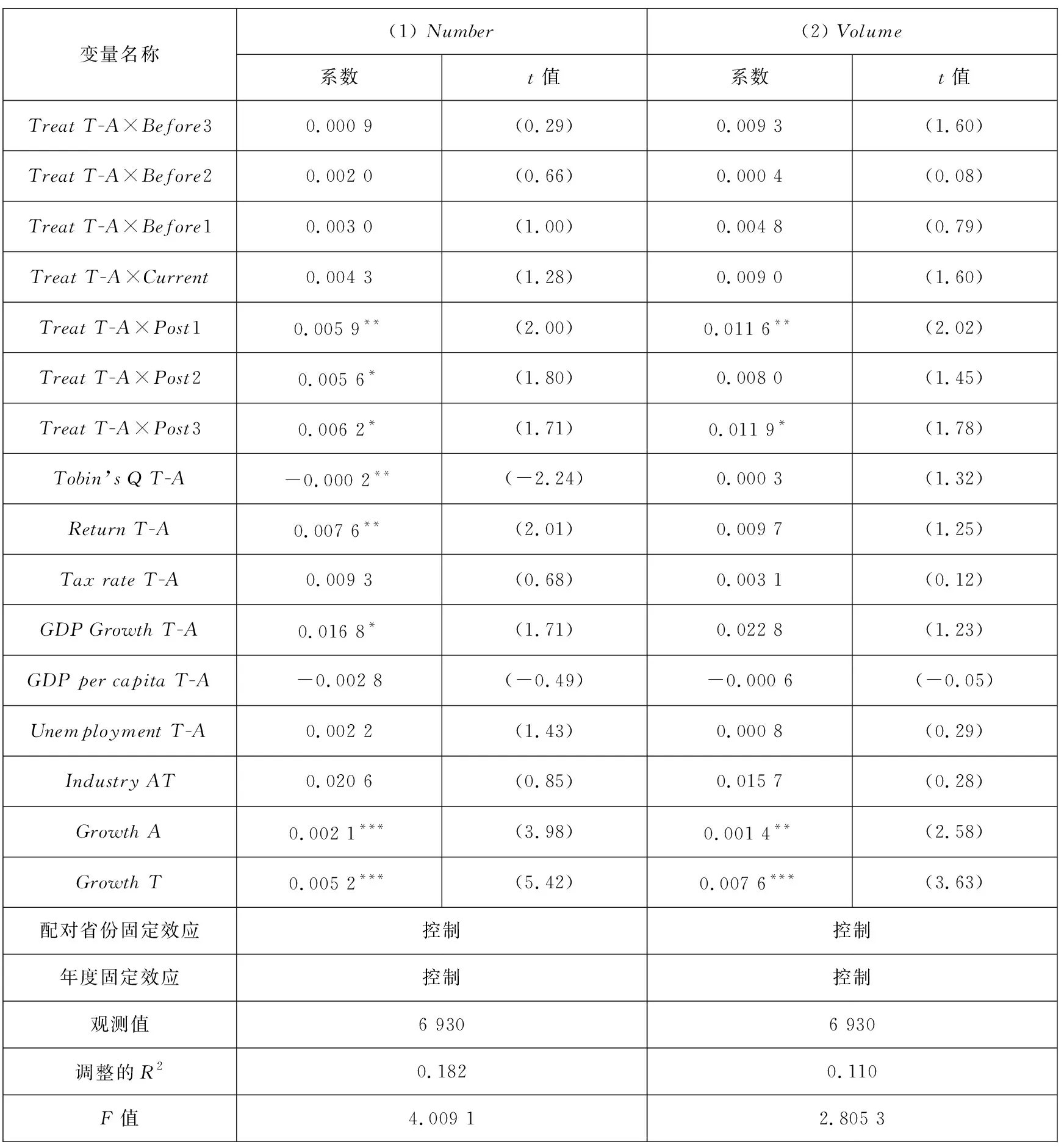

3.5.2 平行趋势检验

使用双重差分进行检验的一个重要前提是处理组公司与控制组公司在外生变动之前具有平行趋势,即不存在处理效应时,结果变量在处理组和控制组中的变化趋势是相近的.依据Roberts和Whited[13],将Post虚拟变量替换为年度虚拟变量,Before3、Before2和Before1分别表示“一带一路”倡议提出前3年、前2年和前1年,Current表示“一带一路”倡议提出当年(2015年),Post1、Post2和Post3分别表示“一带一路”倡议提出后1年、后2年和后3年,并将其分别与TreatT-A交乘后加入基本回归模型,回归结果如表13所示.研究结果显示在“一带一路”倡议提出之前,重点省份不存在相对优势时,跨省并购活动的差异也不显著,而在“一带一路”倡议提出之后,重点省份公司成为并购目标方的可能性显著提高,表明本文的样本选择满足平行趋势假定,这为DID研究模型设定的有效性提供了支持的经验证据.

表13 平行趋势检验Table 13 Parallel trends test

3.5.3 安慰剂检验

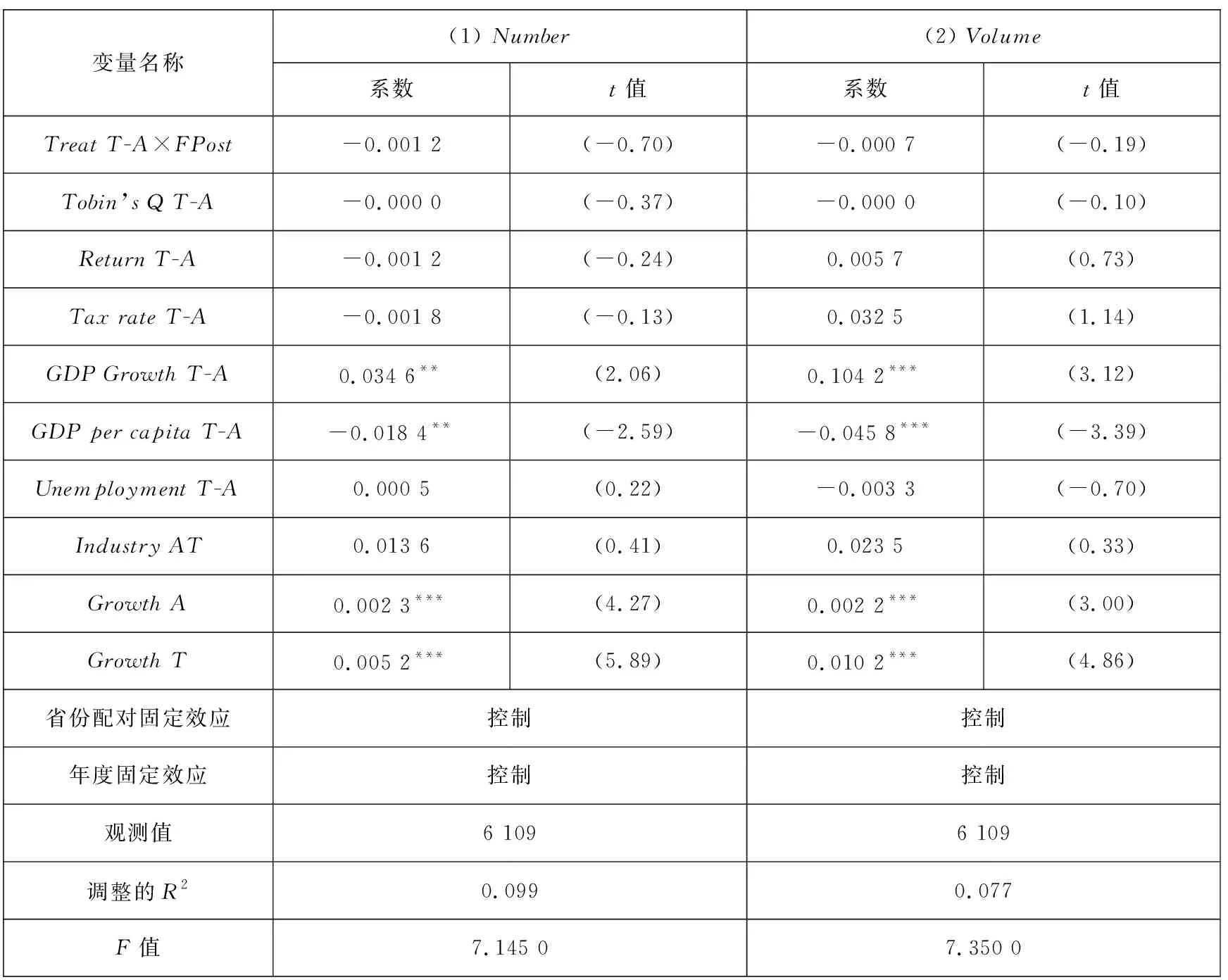

为了提供进一步的证据加强本文基本研究问题的因果效应,排除重点省份和非重点省份在“一带一路”倡议提出之前本身存在的特征差异、并且难以在模型中加以控制的不可观测的缺失变量对研究结论的干扰,进行了如下安慰剂对照测试:第一,借鉴Bakke等[57]的做法,将“一带一路”倡议提出时间提前4年,将2011年作为虚拟的“一带一路”倡议提出时间,使用2007年—2014年的样本考察这一虚拟的“一带一路”倡议对公司跨区域并购决策的影响.在实证检验中,保持对重点省份和非重点省份的设定,这意味着本文在对照测试中重点省份和非重点省份的选择与基本研究问题是一致的.如果本文的基本结论是由于重点省份和非重点省份之间一些固有的差异、而又没有在研究模型中加以控制的不可观测的缺失变量所导致的,那么即使以虚拟的“一带一路”倡议提出时间也可以得出相同的结果.表14给出了相应的回归结果,可以发现第(1)列和第(2)列中交互项TreatT-A×FPost的回归系数均不显著.对照测试的结果表明重点省份和非重点省份之间在“一带一路”倡议提出前就存在的固有差异对本文基本研究发现的干扰较小.

表14 安慰剂检验Table 14 Placebo test

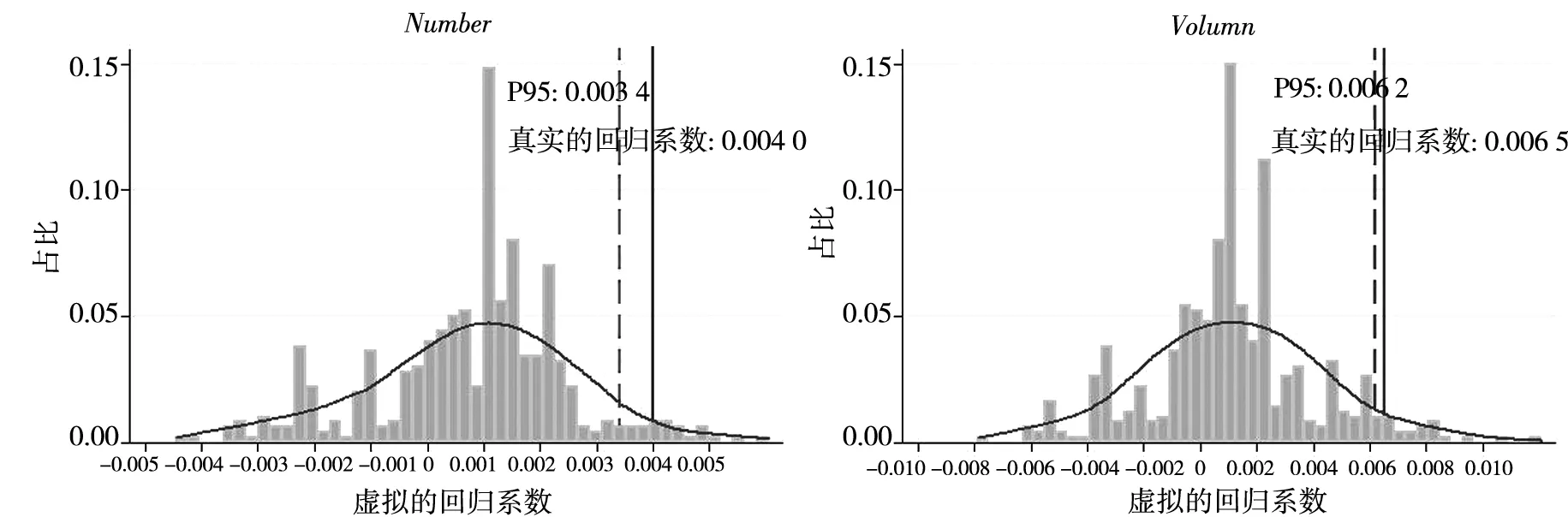

第二,为了进一步排除省份之间其他因素差异的干扰,借鉴Jiang等[58]以及Gao等[59]安慰剂对照测试的具体做法,本文随机化收购方与目标方的配对关系,使用虚假的收购方与目标方配对样本重新估计了模型(1),对这一过程重复进行500次并将每次TreatT-A×Post的估计系数保存下来.本文绘制了这500次回归系数的核密度分布图,如图1所示.虚拟样本回归系数的均值接近于0,远远小于表4中真实的回归系数,这进一步排除了其他不可观测因素以及替代性解释对本文基本研究发现的干扰.

图1 安慰剂检验Fig.1 Placebo test

3.5.4 其他稳健性检验(4)限于篇幅,本文未给出这部分测试的表格,如有需要可向作者索取.

第一,排除节点城市的干扰.考虑到《愿景与行动》中确定的26个节点城市也可能由于“一带一路”倡议具有比较优势,为了缓解节点城市对本文基本研究发现的干扰,进行了如下两个测试:首先,构建了Nodecitydum指标,表示每个省份是否包含节点城市的虚拟变量,如果某一省份含有“一带一路”倡议节点城市则取值为1,否则为0.与解释变量的构建方式类似,构建了NodecitydumT-A,使用目标方与收购方所在省份是否包含“一带一路”倡议节点城市虚拟变量的差值来衡量.本文将这一指标及其与“一带一路”倡议提出虚拟变量Post进行交互后加入基本回归模型予以控制;其次,删除收购方或者目标方位于非重点省份节点城市的并购事件后重新考察了基本回归模型.

第二,考虑控制权的影响.通过并购获取目标方的融资和对外直接投资优势需要对目标公司有一定的控制权,因此,删除股权收购比例低于30%的并购事件重新考察了基本回归模型.

第三,考虑重点省份内公司受“一带一路”倡议支持程度的异质性.目标方由于“一带一路”倡议产生的比较优势对于那些与“一带一路”建设更相关的公司应该更强,因此,对于每一个公司—年度观测值,使用Probit回归模型预测重点省份内受“一带一路”倡议不同支持程度公司被省外其他公司并购可能性的差异.本文使用3个替代变量衡量公司受“一带一路”倡议的支持程度(BRI_related),包括:BRI表示公司是否属于“一带一路”概念板块,依据徐思等[9],如果上市公司属于“一带一路”概念板块则定义为1,否则为0.Nodecity和Keyind分别表示上市公司是否属于《愿景与行动》中确定的节点城市和重点合作产业.

第四,排除替代性解释.考虑到北部湾城市群建设的实施时间与“一带一路”倡议实施时间较为相近,因此,控制了这一政策实施对本文基本研究发现的影响.以上结果进一步加强了本文基本研究发现的可靠性和稳健性.

4 结束语

作为中国政府推动的一项长期国家战略,“一带一路”倡议是中国旨在加强国内市场与全球市场之间经济联系的新经济战略.然而,学术界对于“一带一路”倡议产生真实效应的理解还只是刚刚开始,对于其对地区比较优势形成以及微观主体行为决策还缺乏深入的研究和全面的认识.“一带一路”重点省份对倡议的实施负有更大的责任和义务,同时也享有更多的政策优惠和资源倾斜,进而使不同省份之间形成比较优势的外生差异,这为本文考察目标方的政策支持比较优势可以创造协同效应提供了理想的研究情境.

使用2011年—2018年跨省并购的收购方省份—目标方省份—年度观测值,构建双重差分模型考察“一带一路”倡议提出对企业跨区域并购决策的影响.研究结果表明当目标方所在省份为“一带一路”倡议重点省份,而收购方所在省份为非重点省份时,公司对该省份公司的并购数量(金额)为0.004 0(0.006 5).相对于其样本均值,其增加了19.90%(21.45%).本文进一步考察了这一结果是由收购方的推动效应还是由目标方的拉动效应所驱动.研究结果表明目标方所在省份的政策比较优势可以显著吸引收购方的并购活动,拉动效应占据主导.

下面考察“一带一路”倡议产生的比较优势促进跨区域并购的具体作用机制.研究结果表明“一带一路”倡议显著提高了重点省份公司的融资能力和对外直接投资水平,当地具有这些比较优势的公司被其他省份公司并购的可能性显著提高,并且并购后公司的融资和“走出去”能力显著提升.然后,利用收购方的融资约束和全要素生产率在横截面上的差异来进一步证实目标方的融资和“走出去”优势是并购流向“一带一路”倡议重点省份的关键驱动力.研究结果表明目标方所在省份由“一带一路”倡议重点省份带来的融资和对外直接投资优势对融资约束程度较高以及全要素生产率较低的收购方具有更显著的吸引力.同时,本文还考察了目标方相对于收购方的比较优势对收购公司在并购公告日累计超额回报率(CAR)的影响.研究结果表明对于收购方,当其并购目标方所在省份为“一带一路”倡议重点省份时,市场参与者的市场反应更积极.

最后,本文进行了一系列稳健性检验来加强基本研究发现的可靠性.第一,使用中国古代“丝绸之路”线路作为“一带一路”重点省份的工具变量来缓解处理组选择可能受到的内生性偏误的干扰.第二,执行了相应的测试来检验平行趋势假定.第三,为了排除省份之间差异以及潜在的替代性解释对基本研究发现的干扰,使用随机的收购方和目标方进行安慰剂对照测试.以上研究结果进一步加强了本文基本研究结果的稳健性和可靠性.

通过考察目标方的比较优势创造的并购协同效应,从政策实施效果的区域差异视角为公司跨区域并购研究打开了一个新颖且重要的研究维度.研究结果为拓展企业边界来获取政策优惠和资源支持的公司决策提供了新的理解,有助于政策制定者和利益相关者更好地理解类似的公司并购行为,如反向并购和税负倒置的动机和后果.同时,本文研究结果也从区域竞争环境差异视角为“一带一路”倡议的实施效果提供了一定的参考意义.

猜你喜欢

中国注册会计师(2021年9期)2021-11-23 23:06:41

中国市场(2020年31期)2020-01-07 09:32:03

当代水产(2019年11期)2019-12-23 09:03:46

北方经贸(2019年9期)2019-10-22 13:19:22

生态文明新时代(2018年2期)2018-03-21 05:18:22

重庆与世界(2017年11期)2017-12-05 07:30:42

石油化工建设(2017年5期)2017-08-15 00:50:39

中国土地科学(2014年4期)2014-03-01 03:25:34

统计与决策(2011年7期)2011-11-01 08:49:30