空间溢出与城投债信用风险

——基于长三角城市群生产要素引力网络

2023-03-07 09:17李昊骅方立兵姚楚涵

管理科学学报 2023年1期

李昊骅, 方立兵, 姚楚涵

(南京大学工程管理学院, 南京 210008)

0 引 言

城投债是指由地方政府投融资平台公司( 即城投公司) 发行的债券,截至2020年末,存量城投债占非金融企业债券市场规模的比重已超过30%,是我国债券市场重要组成部分. 早期,鉴于城投债发行主体、发债目的及偿债来源的特殊性,人们通常将城投债视作为“准市政债”,认为地方政府对城投债具有背书和兜底的担保职责,存在城投债刚性兑付的“信仰”.然而,近年来发生的多起城投债技术违约和城投公司非标融资违约,促使投资者开始关注城投债的信用风险及其可能诱发的地方系统性金融风险[1],城投债的平均信用风险溢价(1)本文中信用风险溢价是指债券发行利差,即债券发行利率与同期限国债收益率的差值. 现有研究指出债券发行利差主要受信用风险驱动,因此可使用发行利差衡量债券的信用风险状况,故又称为信用风险溢价或信用利差[2].已高于地方政府债券和非金融企业债券.

城投债的本质是一种特殊的非金融企业债券,因其主营业务及收入与城市发展息息相关,所以受到地方宏观经济的外部影响强于普通的非金融企业债券. 城市经济发展及财政增长能够保障城投公司项目收益稳定,金融生态稳健能够支撑城投公司及时获取外源融资,进而能够提升城投公司偿债能力、降低城投债违约风险[3-5]. 与此同时,由于地方政府已不再对城投公司债务承担无限连带责任,因此与地方政府债券相比,城投公司的经营风险不容忽视,是影响城投债偿债能力的另一重要因素[6]. 此外,除了发行规模、发行期限、债券评级等一般性债券特征[7],由于城投债的担保主体多为地方国有企业或政策性担保公司、部分抵质押物涉及国有土地使用权,因此债券担保条款是影响城投债信用风险的特殊因素[8].

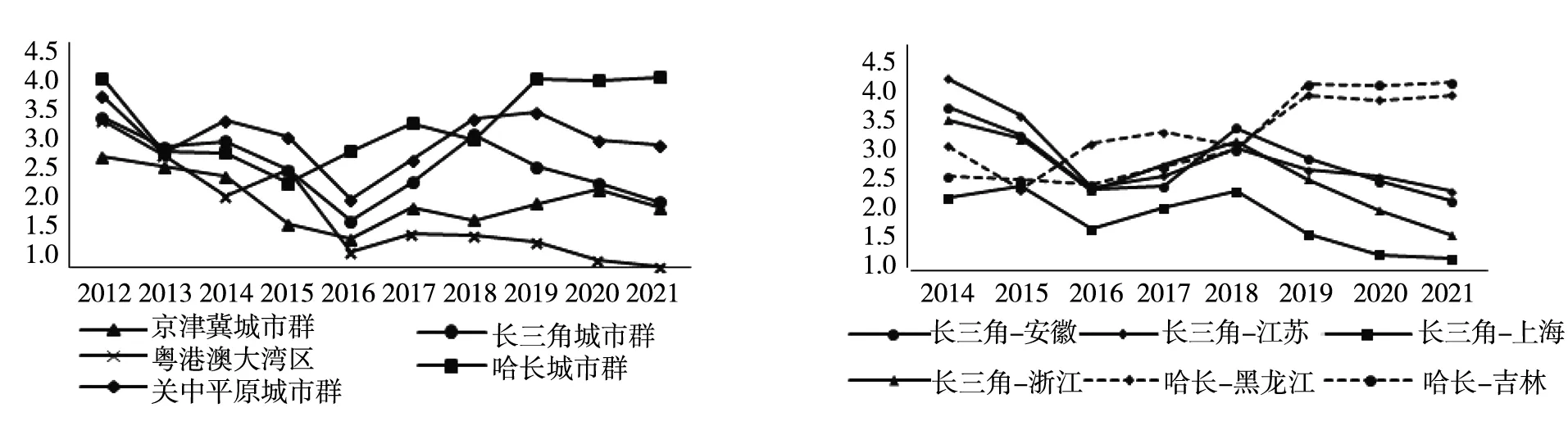

既有研究在探讨城投债信用风险的外部影响因素时,主要聚焦城投公司所在城市发展现状,较少考虑区域因素的影响. 然而,自2006年“十一五”规划提出城市群战略以来,我国现已形成19个国家级城市群,包括422个大中小城市,占中国城市总数的63.4%,每座城市不再是独立的经济个体,而是处在空间组织紧凑、要素流动频繁、经济联系紧密的城市群网络中. 因此,城市群中其他城市的经济金融发展和风险水平已具备了影响本城市城投债信用风险的可能性. 近年来,城投债信用风险溢价呈现出城市群之间差异增大和城市群内部变化走势相近的特征,为这一设想提供了侧面佐证(如图1) .

(a) 不同城市群之间的比较 (b) 城市群内部的变化趋势比较图1 2015年—2021年不同城市群城投债信用风险溢价比较Fig.1 Comparison of urban investment bonds credit risk premium between urban agglomerations from 2015 to 2021

鉴于此,本文探究城市群空间溢出即其他城市信用风险水平变化及经济金融发展对本城市城投债的影响. 根据相关既有研究,城市群空间溢出对本城市城投债信用风险的影响具有双面性、复杂且多样. 其中,可能存在以下三种影响本城市城投债信用风险的空间溢出路径机理: 即城市群内部信用风险的空间关联[9]、城市间协同效应的正外部性[10]以及竞争效应的负外部性[11];同时,由于不同类型城市在城市群中定位和功能的差别,其所受到或产生的空间溢出影响可能存在异质性[12].

在理论分析基础上,本文以长江三角洲城市群(以下简称“长三角城市群”) 2009年—2019年所发行城投债作为样本,在构建城市群生产要素引力网络的基础上,使用NARMA模型对城市群空间溢出效应进行实证检验.选择长三角城市群开展研究的原因有两点: 其一,长三角城市群是我国最早获批的城市群之一,属于国家重点规划的五大城市群,城市间要素流动更为密切,具有城市群代表性;其二,长三角城市群城投债规模占全国存量城投债的比重接近40%,江苏省和浙江省城投债规模一直稳居全国前二,因此选择长三角城市群的城投债作为研究样本具有典型意义.

研究发现: 第一,城投债信用风险存在空间溢出,城市群中城投债的信用风险溢价同向变动;第二,城市群中其他城市的金融发展水平提升,能够显著降低本城市城投债的信用风险,体现了城市群内部协同效应的正外部性;第三,其他城市的人均GDP增长会导致本城市城投债的信用风险增加,城市群内部的博弈竞争存在一定负外部性;第四,中心城市和外围城市受到或产生的空间溢出影响存在异质性.

本文可能的边际贡献主要体现在以下三个方面: 第一,既有关于外部宏观环境对城投债信用风险影响的研究,多数局限于对本城市经济特征影响的分析,缺乏对城市间交互作用和影响的考量[3],部分涉及区域环境的研究也仅将全国或省级层面的宏观经济指标作为一般控制变量[8],本文基于城市群生产要素流动网络视角,将城市群中其他城市的信用风险及经济金融发展水平系统性地纳入城投债信用风险分析框架,更加全面地刻画了外部区域环境的影响. 第二,关于城投债或地方政府债务信用风险溢出的既有研究,侧重于省级层面的溢出影响分析[13],缺乏地市级微观层面的研究,未能充分考虑城市特征和债券特征的异质性,本文则从城市和个债层面度量城投债信用风险的空间溢出效应,并开展了对城市特征和债券特征的异质性剖析,进一步丰富了城投债信用风险空间溢出的理论研究. 第三,早期关于城市群的研究多聚焦于网络结构与特征分析层面,虽然近年来已有学者开始围绕城市群协同博弈以及空间溢出的影响进行探讨[10,14-15],但研究对象鲜少涉及金融活动及风险,本文在探讨城市群空间溢出对城投债信用风险影响的基础上,结合不同城市在城市群网络中的相对位置,剖析了异质性的空间溢出效应,并对容易受到负外部性影响的城市进行了梳理和识别,一方面丰富了城市群空间溢出的理论研究,另一方面为区域系统性金融风险管理提供了客观事实依据.

1 理论综述与研究假设

基于既有研究,本文从以下三个方面探讨城市群空间溢出影响城投债信用风险的机理路径:

1.1 信用风险的空间关联

信用风险的空间关联是城市群空间溢出影响城投债信用风险最直接并且直观的路径形式,目前聚焦地方政府性债务信用风险空间溢出的既有研究[13,16]为本文提供了重要启发与借鉴.

第一,金融机构间的流动性转移会导致债务风险在区域内迅速传递扩散,其中流动性转移的形式包括金融机构基于现金头寸的拆借往来以及客户在不同金融机构间的流动. 既有研究指出,地方政府性债务会挤出本地金融机构对居民或企业的信贷,从而导致客户在城市群内部的流动增加,加深区域内部的金融关联和风险关联[17]. 此外,跨区域经营监管趋严导致区域性金融机构在城市群内部的资金业务往来更加紧密,可能加快风险传递的速度[18-19].

第二,金融市场中的信号和情绪传递会增强债务风险的空间关联. Antonakakis等[20]指出在相同货币政策和异质性财政政策的欧盟成员国内主权债券风险存在相互溢出,这为具有相似情境的我国地方政府债务风险空间溢出提供了借鉴. 牛霖琳等[13]也已证实城投债信用风险在省级层面存在空间溢出,单支城投债发生风险会导致投资者降低对整个区域城投债的信用预期.

基于此,提出以下研究假设:

H1城投债信用风险在城市群内部存在空间溢出,不同城市的城投债信用风险溢价同向变动.

1.2 城市间的协同效应和竞争效应

城市群内部城市间的经济金融发展既会产生协同也存在竞争,两者可能会对城投债信用风险产生相反的影响.

其一,城市群是城市空间组织的主要形态,能够促进各类要素在城市之间的高效配置与有序流动,形成城市群协同效应和收益外部性,这是城市群网络最重要的经济优势[21]. 其中,金融协同能够降低金融活动中的市场摩擦与成本,改善企业外源资金可得性,促进产业结构优化和企业生产率提升,从而减轻城投公司的流动性压力、降低风险[22];城市间产业协同以及基础设施共享共建能够减轻盲目建设给城投公司带来的资金债务压力,同时可以帮助城投公司更便捷地获取专业知识以及高效分包机会[23-24].

其二,周黎安[25]指出地方政府官员的“晋升锦标赛”模式会导致城市间在诸多层面产生竞争,这种零和博弈具有一系列的副作用. 例如,为尽快实现经济增速目标,地方政府往往会采取增加生产性基础设施投资等扩张性财政政策;而在税收收入限制和软预算约束下,为弥补财政缺口,地方政府只能利用各类金融工具获取融资、负债经营,并且在竞争驱动下很容易产生过度负债动机[26]. 最终,由于地方政府债券的限额发行,地方政府不可避免地会向城投公司施加行政压力,促使其增加融资、加大基础设施建设投资,这将导致城投债务规模过度扩张、信用风险上升[11, 27-28].

基于此,提出以下两项相悖的研究假设:

H2.1城市群空间溢出存在正外部性,其他城市经济金融发展将降低本城市城投债信用风险.

H2.2城市群空间溢出存在负外部性,其他城市经济金融发展将增加本城市城投债信用风险.

1.3 空间溢出效应的异质性

此外,城市群网络往往呈现“中心城市——外围城市”的星型拓扑结构. 外围城市的劳动力、资本等生产要素因追求价格优势和规模经济而不断地向中心城市集聚,表现为中心城市的虹吸效应. 这将使得中心城市因生产要素集聚能够享受到更多的城市群协同效应红利,进而降低本城市城投债信用风险[10, 22];相对应的,中心城市的快速发展将加剧区域生产要素的配置失衡,导致外围城市承受竞争效应的负外部性,出现“集聚阴影”: 一方面,外围城市企业的生产率可能下降,经营风险和信用风险增加[29];另一方面,金融资源向中心城市集聚,外围城市企业容易面临资金缺口,企业违约概率增加、信用风险提升[30]. 但与此同时,外围城市因远离城市群网络中心,所以受区域信用风险传染波及的可能性及程度相对较低;而中心城市则需要警惕资源过度集中导致的规模不经济以及信用风险传染加速[31].

基于此,提出以下两项异质性研究假设:

H3.1中心城市和外围城市受到的空间溢出影响存在差异.

H3.2中心城市和外围城市产生的空间溢出影响存在差异.

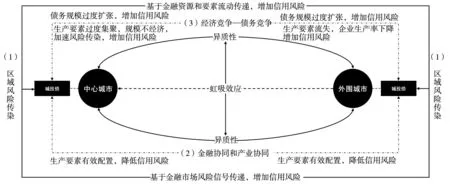

综上,城市群空间溢出对城投债信用风险的影响是复杂且多样的,本文对其影响机理进行总结归纳( 如图2所示) ,其中生产要素流动是城市群空间溢出和产生影响的主要媒介.

图2 城市群空间溢出对城投债信用风险的影响机理Fig.2 The influence mechanism of urban agglomeration spatial spillover on credit risk of urban investment bonds

2 研究设计

2.1 城市群生产要素引力网络构建

空间计量模型是研究空间溢出的主要方法,其中空间权重矩阵是计量模型的关键组成部分,用于刻画空间网络中个体的相互依赖关系. 城市群空间矩阵的最初形式是基于地理学第一定律的地理距离矩阵和相邻关系矩阵,但由于仅考虑地理距离因素,所以无法全面体现城市间的经济关联. 其后,学者将万有引力定律引入城市空间作用研究,并提出引力模型,该模型假定城市间经济引力与两个城市的经济体量成正比、与城市间空间距离成反比,矩阵权数的基本形式如下

(1)

其中wi,j是城市j与i之间的经济引力;M是模型内生变量,代表两座城市的经济体量,决定了引力规模上限;Di,j是城市间的空间距离,经济引力伴随距离增加递减;Ki,j为引力系数,代表影响引力大小和方向的其他因素.

引力模型已被广泛用于城市经济学研究,通过对参数的适当定义和调整,即可用于分析不同类型的城市间网络及交互作用[32]. 考虑到生产要素流动是空间溢出的重要媒介,本文选择基于引力模型对城市间生产要素流动的潜在规模和引力大小进行度量(2)由于官方统计资料中并未公开城市间资本流动、人口迁徙等具体生产要素流动数据,所以难以基于真实数据构建生产要素流动网络. 而已有研究表明引力模型在解释区域间要素流动问题上具有扎实的微观理论和实证经验基础[33],因此本文选择基于引力模型构建城市群生产要素流动网络,对城市间潜在生产要素流动进行刻画.,进而构建城市群网络.

其次,参考白俊红等[33]的研究,引入对生产要素流动具有重要影响的指标变量对引力系数K进行修正,综合衡量城市对劳动力、资本和技术三类流动性生产要素的相对吸引力,即

(2)

(3)

其中t代表年份;wi→j,t表示在t时期城市j对城市i生产要素的吸引力;S、T、DI、P和GDP分别为城市的城镇单位员工平均工资、宏观税负、产业多样化程度、城镇常住人口和GDP;Li,j为城市间的地理距离,ρ为城市高速公路密度.

此外,还可以在式(3) 基础上计算得到t时期城市j生产要素的潜在总流入(RI) ,即城市j在城市群生产要素引力网络中的点入度中心度

(4)

2.2 NARMA模型构建及变量选取

借鉴Gençay等[38]提出的NARMA模型对城市群空间溢出进行检验. NARMA模型将空间溢出效应描述为节点邻居对节点表现的直接影响,既包括节点邻居表现的影响也包括节点邻居其他特征的影响. 如果令y代表节点的产出表现,x是一个n维节点特征向量(xj是节点j的特征属性),W是一个n×n的空间权重矩阵,则(P,Q) 阶NARMA模型的溢出效应遵循以下随机过程

(5)

考虑到同一生产要素短时间内通常不会在多个城市间连续流动,因此本文基于NARMA(1,1) 模型研究城市群空间溢出对本城市城投债信用风险的影响,具体模型如下

Bond_CSk,i,t=α+β1CScity_Lagi,t-1+

δ2Firm_Lagk,t-1+δ3Province+δ4Year+ε

(6)

其中被解释变量Bond_CSi,k,t是城市i发行的城投债k在t时期的信用风险溢价,信用风险溢价越高,城投债潜在信用风险越大.

解释变量中CScity_Lagi,t-1是城市i在t-1时期所发行债券的平均信用风险溢价,系数β1用于衡量本城市信用风险水平的时间滞后效应;ECOcity_Lagi,t-1是城市i在t-1时期的经济金融特征向量,包括人均GDP、土地出让收入以及金融发展水平三个变量,分别用于反映城市的经济基础、地方财政和金融环境三类可能影响城投债信用风险溢价的城市经济金融因素[3-5],系数β2用于衡量本城市经济金融发展的时间滞后效应.

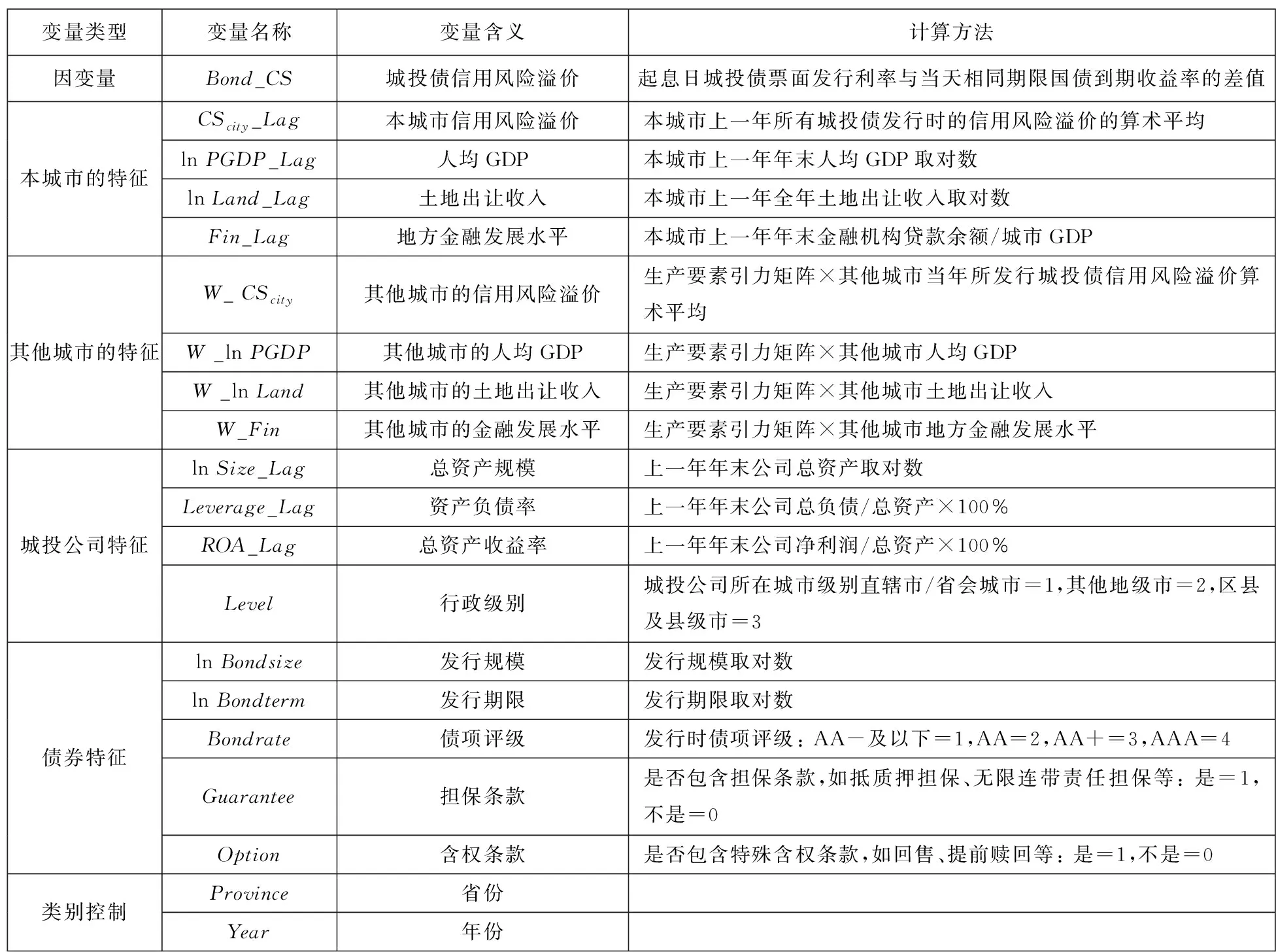

表1 变量含义及计算方法Table 1 The meaning and calculation method of variables

2.3 样本与数据

基于2009年—2019年长三角地区41个城市构建城市群生产要素引力网络,选取长三角地区城投债作为债券样本,所用数据来源为Wind数据库、CSMAR数据库,以及省市统计年鉴、中国土地市场网和官方交通地图. 本文对特殊债券样本及缺失数据做如下处理: 1)剔除浮动利率债券和城投公司财务指标缺失的债券;2)债项发行评级缺失的数据使用发行时城投公司评级替代;3)为避免极端值影响,对债券信用风险溢价和公司总资产收益率做上下1%的Winsorize处理. 最终,得到2009年—2019年506家城投公司发行的1 459只城投债的年度样本.

2.3.1 城市群生产要素引力网络构建结果

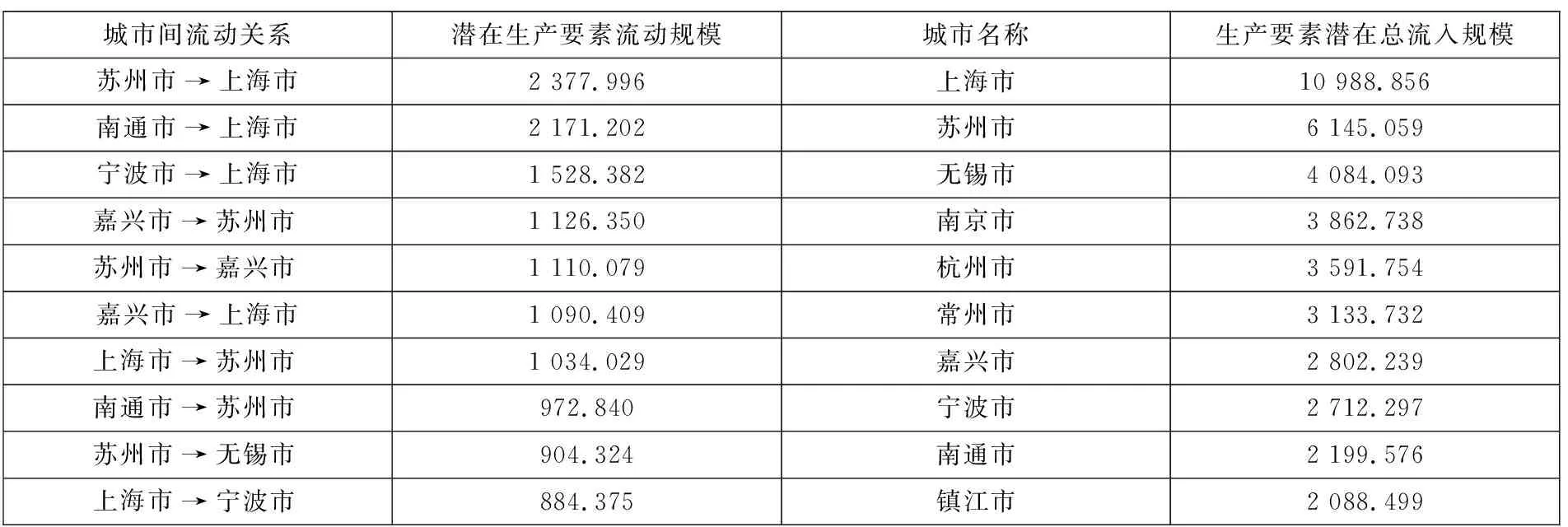

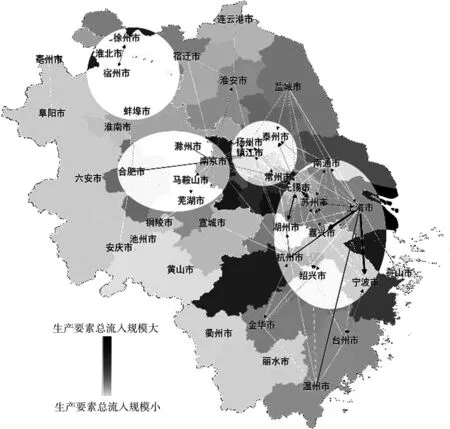

首先,以2019年为例报告城市群生产要素引力网络构建结果. 表2中提供了生产要素引力最高即潜在生产要素流动规模最大的10组城市间流动关系,以及生产要素潜在总流入规模最高的10个城市. 结合图3中展示的城市群生产要素引力网络图,可以发现: 在长三角城市群内部,生产要素主要向以上海市、江苏省和浙江省部分主要城市为中心的区域集聚;同时,还存在南京市-合肥市-滁州市-马鞍山市-芜湖市、常州市-扬州市-镇江市-泰州市、徐州市-淮北市-宿州市-蚌埠市等局部生产要素往来密切的子网络.

表2 2019年长三角城市群潜在生产要素流动关系示例Table 2 The examples of potential production factor flow within Yangtze River Delta Urban Agglomeration in 2019

图3 2019年长三角城市群生产要素引力网络Fig.3 The gravitational network of production factors within Yangtze River Delta Urban Agglomeration in 2019注: 图中城市的颜色代表潜在生产要素总流入规模大小;线条的粗细代表潜在生产要素流出规模;线条的箭头代表潜在生产要素流出方向;图中仅展示了潜在生产要素流出规模前10%的流动方向.

2.3.2 空间相关性检验

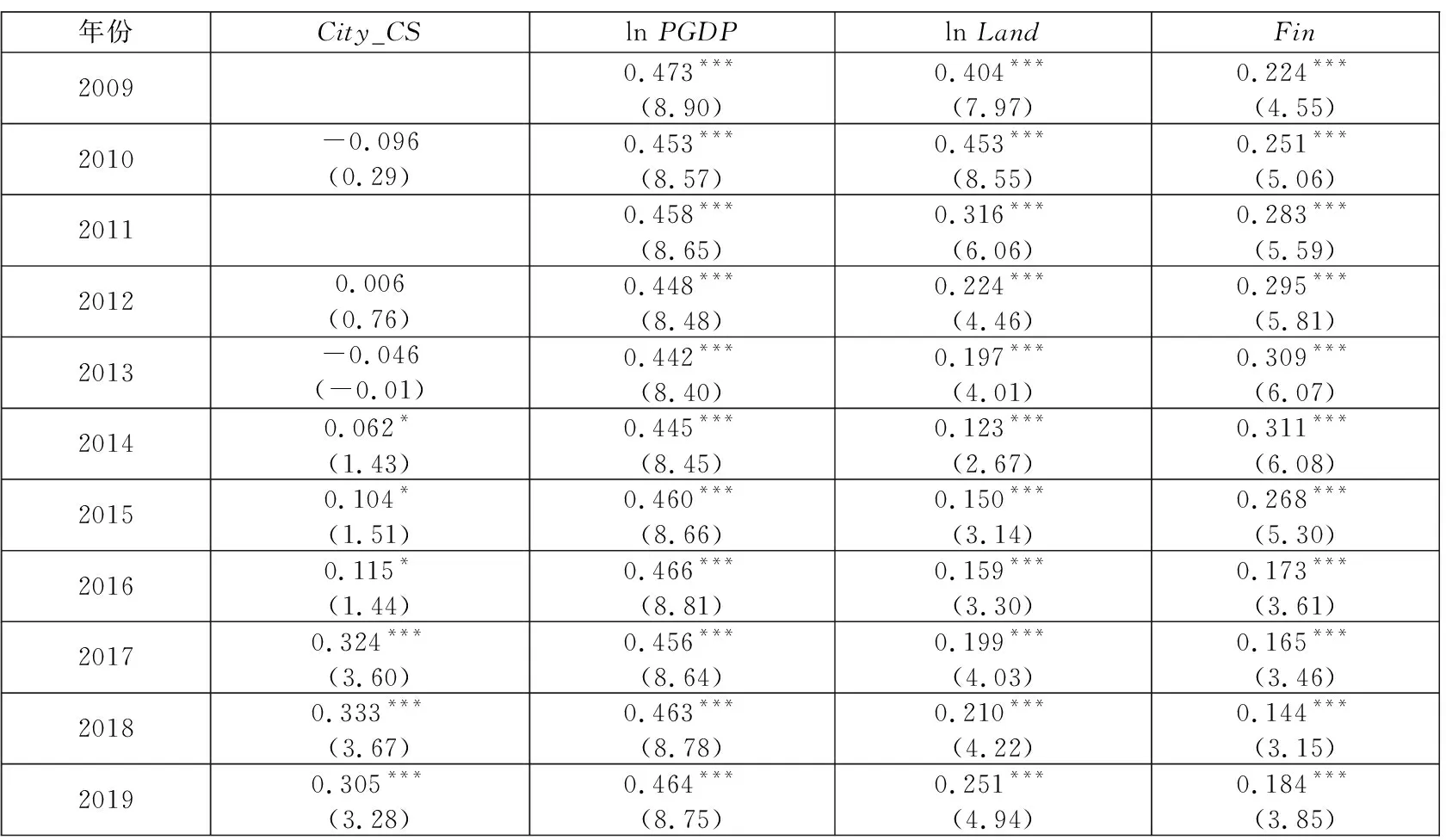

其次,本文基于生产要素流出引力矩阵,使用全局莫兰指数(Moran’sI) 对城市特征空间相关性进行初步检验,由于篇幅有限,结果图表见附录.根据检验结果: 三项经济金融特征,即人均GDP、土地收入以及金融发展水平均始终存在显著的空间正相关,为基于空间计量模型研究城市群经济发展的空间溢出提供了可行性依据;城市间城投债信用风险溢价自2014年起呈现显著正相关性、且显著性逐步提升,说明基于空间计量模型研究城投债信用风险的空间溢出具有可行性. 2014年前后信用风险空间相关性的显著性发生变化可能是受到监管政策趋严的影响,后文将基于外生政策冲击对这一特殊变化做进一步检验.

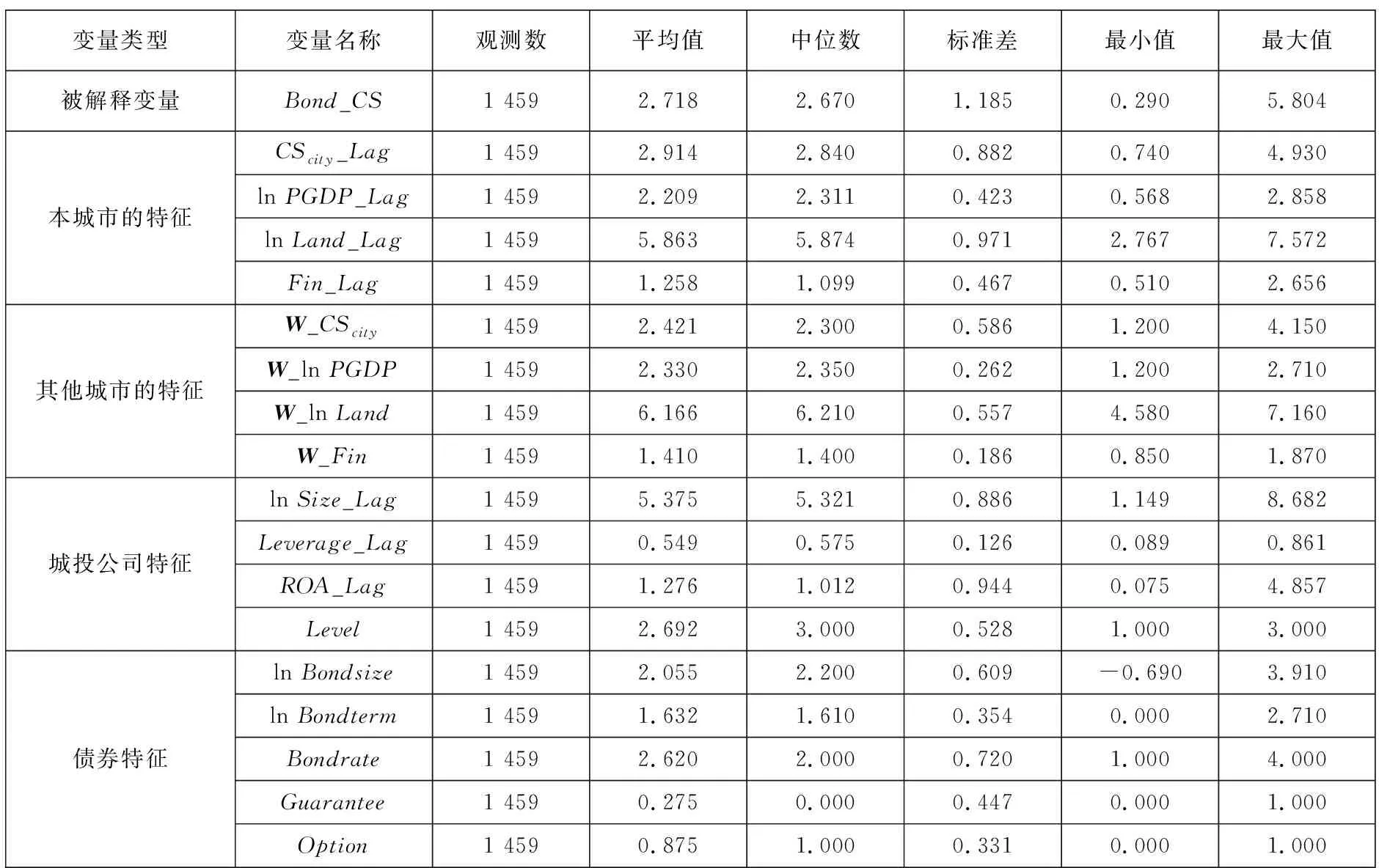

2.3.3 主要变量描述性统计

最后,对主要变量的统计描述进行报告,如表3所示.在1 459支城投债样本中,信用风险溢价均值为2.718%,标准差为1.185,波动范围为0.290%~5.804%,经过Winsorize处理后信用风险溢价分布基本合理;高评级(AAA级)债券占比13.16%,债券评级均值为2.620,说明多数城投债评级介于AA到AA+;87.5%的城投债具有含权附加条款,27.5%的城投债具有担保条款. 城投公司层面,总资产收益率平均为1.276%,资产负债率平均为54.9%,资产负债率最高值达到86%,可以看出城投公司普遍盈利能力较弱、负债压力较重.

表3 变量描述性统计结果Table 3 Descriptive statistics for variables

3 实证结果与分析

3.1 城市群空间溢出效应检验

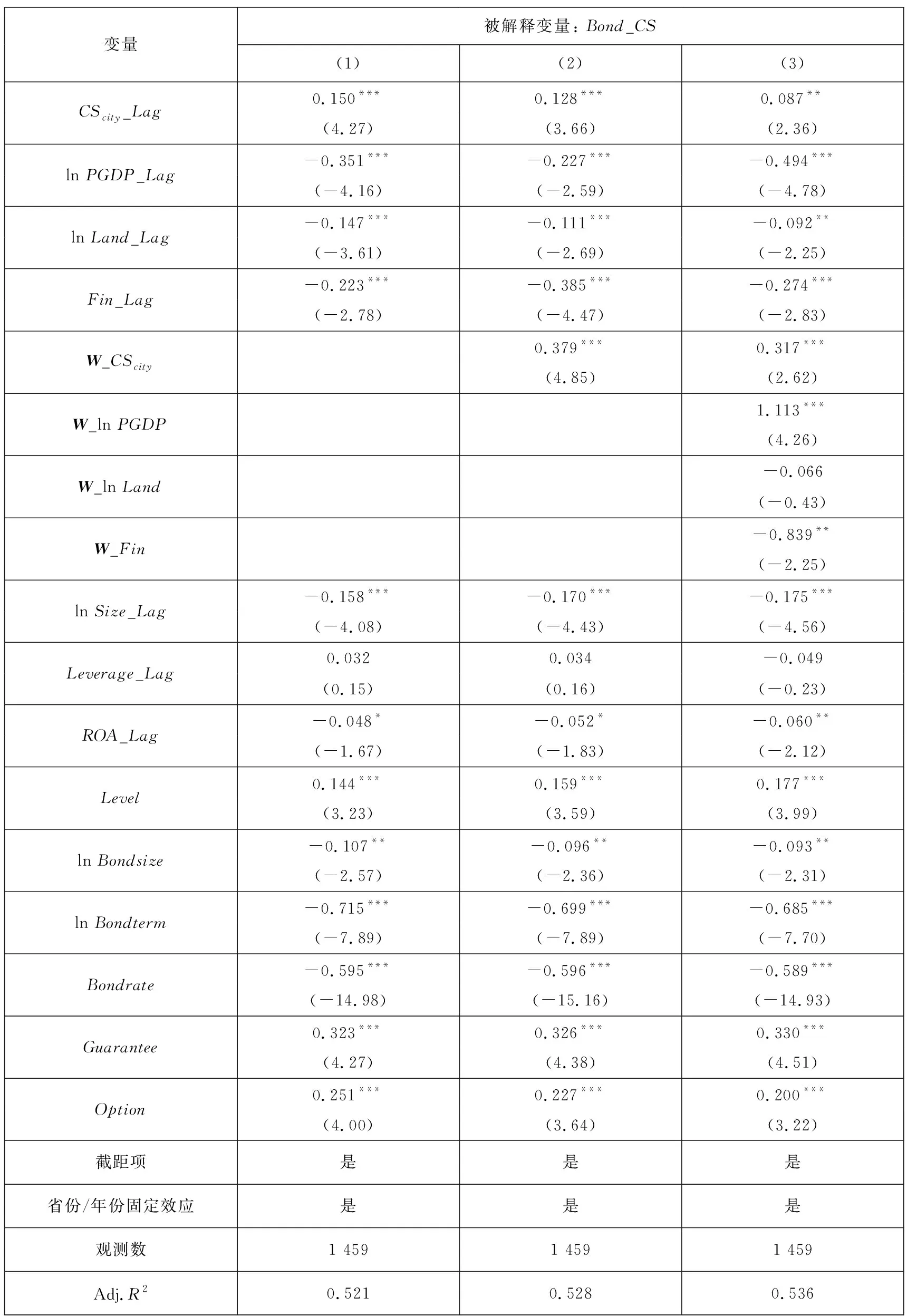

表4报告了城市群空间溢出效应的实证结果,其中第(1) 列为仅包含本城市特征的回归结果,第(2)列~第(3) 列为逐步加入城市群风险特征及经济金融特征后模型的回归结果.

表4 城市群空间溢出效应的实证结果Table 4 The empirical results of urban agglomeration spatial spillover effect

首先,观察本城市经济金融特征对城投债信用风险的时间滞后效应,可以发现人均GDP、土地出让收入以及金融发展水平对城投债信用风险呈负向影响,与既有研究基本一致. 其中,本城市人均GDP影响系数的绝对值最大,说明城投债信用风险与本城市经济基础紧密相关. 此外,本城市信用风险水平同样具有时间滞后效应,上一期平均的信用风险溢价对当期城投债风险溢价具有显著正向影响.

其次,依次加入城市群中其他城市的风险特征和经济金融特征后模型拟合程度提高,说明其他城市的空间溢出对城投债信用风险有较强的解释力度. 其中: 其他城市的信用风险溢价对本城市城投债风险溢价有显著的正向影响,支持前文假设H1,信用风险在城市群内部存在空间溢出;其他城市的金融发展水平对城投债信用风险具有显著的负向影响,支持前文假设H2.1,说明城市群的金融协同存在正外部性;其他城市人均GDP的提升将会加大本城市城投债的信用风险,支持假设H2.2,竞争关系下城市群中其他城市的经济发展对本城市存在负外部性. 此外,控制变量的回归结果与既有研究基本一致. 上述实证结果充分说明,城市群中其他城市的信用风险和经济金融发展均存在空间溢出,会对本城市城投债信用风险产生显著影响.

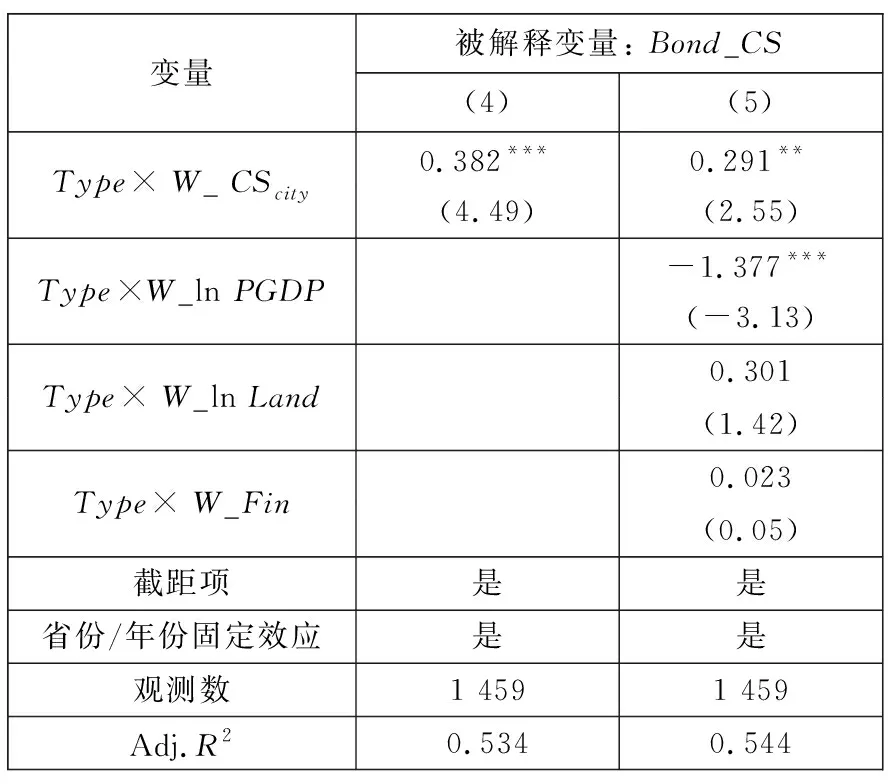

3.2 城市群空间溢出效应的异质性分析

本节针对中心城市和外围城市受到或产生空间溢出影响的异质性进行检验. 首先,根据城市在生产要素引力网络中的入度中心度划分中心城市和外围城市,入度中心度越大代表城市潜在的生产要素总流入规模越大,对其他城市生产要素的吸引力越强,符合中心城市虹吸效应内涵. 其次,引入城市分组虚拟变量(Typei,t), 选取t时期点入度中心度最大的10座城市作为中心城市,其Type值赋予1;其他城市在t时期的Type值赋予0,即外围城市.

针对两类城市受到空间溢出影响的异质性,本文采用交互项回归进行检验,如表5所示. 相比外围城市,中心城市城投债总体上受到信用风险溢出负外部性的影响程度更高,这可能是因为生产要素集聚导致中心城市承担了更大的系统性风险,也更容易受到区域信用风险的传染冲击[30];相比中心城市,外围城市总体上受到城市群经济发展负外部性的影响程度更高,这可能是因为外围城市在经济竞争中处于劣势地位,会因为恶性债务竞争或企业生产率下降,导致城投债信用风险提升[27]. 同时,中心城市和外围城市受金融发展溢出的影响无显著差异. 上述结果充分说明,城市群空间溢出对中心城市和外围城市城投债的影响程度呈现异质性,支持前文假设H3.1.

表5 城市群空间溢出对中心城市和外围城市影响的异质性Table 5 The heterogeneous impact of urban agglomeration spatial spillover on central and peripheral cities

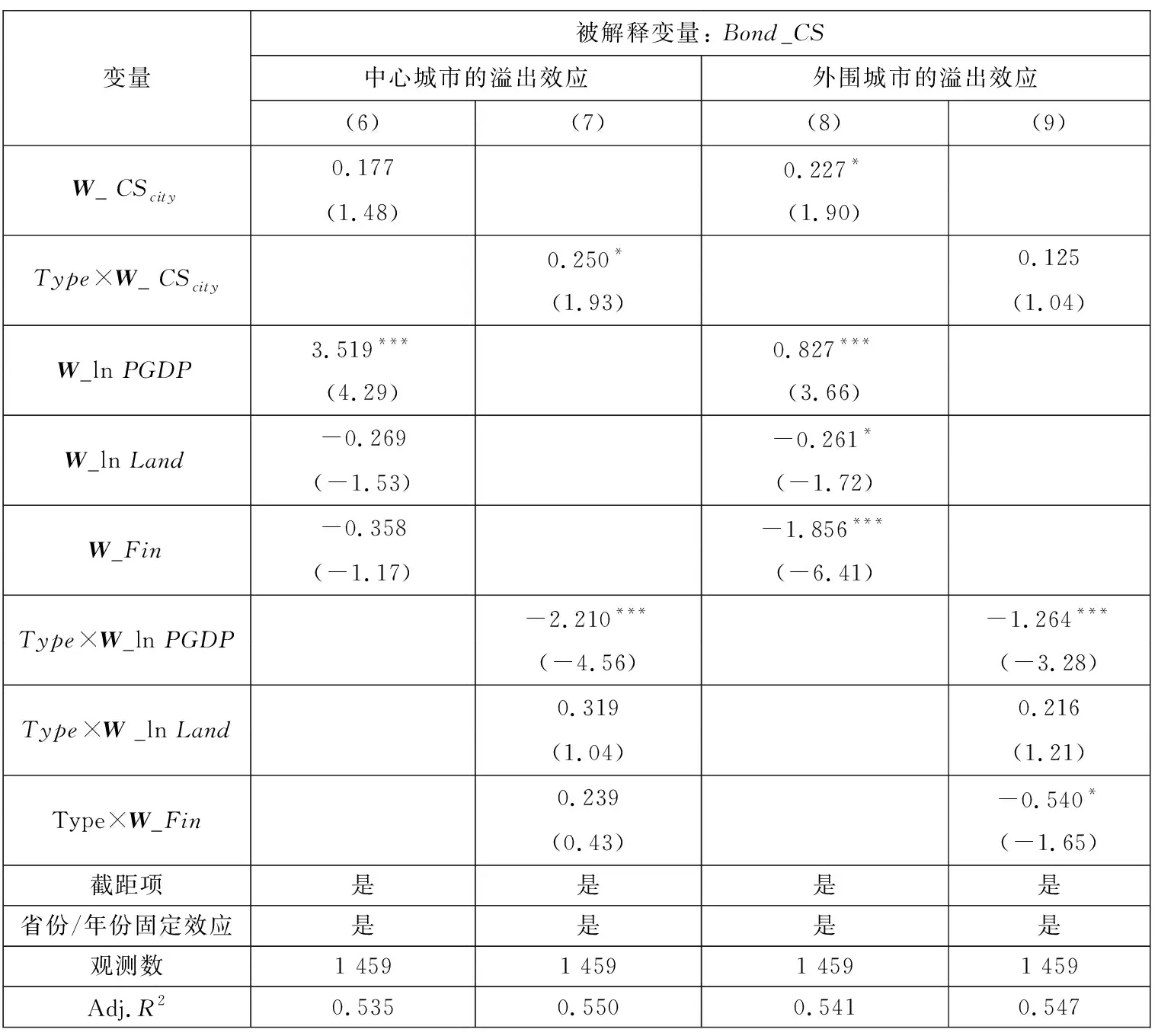

针对两类城市产生的异质性空间溢出影响,本文基于式(7) 和式(8) 分别检验中心城市和外围城市的溢出影响. 考虑到外围城市属于生产要素流失的一方,因此针对外围城市的溢出影响使用生产要素流入引力矩阵作为空间权重矩阵,即根据外围城市流入本城市的潜在生产要素规模,界定不同外围城市的相对重要程度. 此外,本文还在此基础上进一步引入上文构建的城市分组变量进行交互项回归,以检验不同类型城市彼此间异质性的空间溢出影响

(7)

(8)

如表6所示,在中心城市层面,其人均GDP提升会显著增加其他城市城投债的信用风险,尤其是对外围城市的负面影响更加明显,体现了中心城市的虹吸效应[27];同时,信用风险在中心城市间的空间溢出可能性相对更大,这可能是因为中心城市间的金融业务往来更为频繁[31]. 在外围城市层面,其信用风险水平对不同类型的城市均呈显著的空间溢出效应;同时,与中心城市类似,其人均GDP提升会显著增加其他城市城投债的信用风险,尤其是对其他外围城市的影响更加明显,说明外围城市彼此间也存在竞争效应带来的负外部性;此外,相比中心城市,外围城市的经济金融发展能提供更多的收益外部性,土地出让收入及金融发展水平提升,均能够降低其他城市城投债的信用风险. 本文推测这是因为外围城市的土地交易活跃将带动房地产业和基础设施行业发展,能够为其他城市的城投公司提供更多的产业协同机会[24];同时,外围城市的资本和金融资源流出,可以为其他城市尤其是中心城市的企业提供流动性补充[30].

表6 中心城市和外围城市产生的异质性空间溢出效应Table 6 The heterogeneous spatial spillover effects of central and peripheral cities

3.3 识别受空间溢出负外部性影响较大的城市

在上述研究基础上,本文进一步对受空间溢出负外部性影响较大的具体城市进行识别,以期能够为相关地方政府政策制定及系统性金融风险防控提供依据. 本文引入城市个体虚拟变量(Urbani),并逐一与其他城市的人均GDP和信用风险水平进行交互项检验. 集合前文实证结果,若交互项系数显著为正,则说明当其他城市群信用风险上升或人均GDP增加时,本城市城投债信用风险上升更加明显、受空间溢出负外部性的影响更加显著. 由于引入城市虚拟变量控制了城市个体固定效应,所以模型中不再加入本城市特征变量且不再控制省份固定效应

(9-1)

β4Urban+δ1Bondk, t+

δ2Firmk, t-1+δ3Year+ε

(9-2)

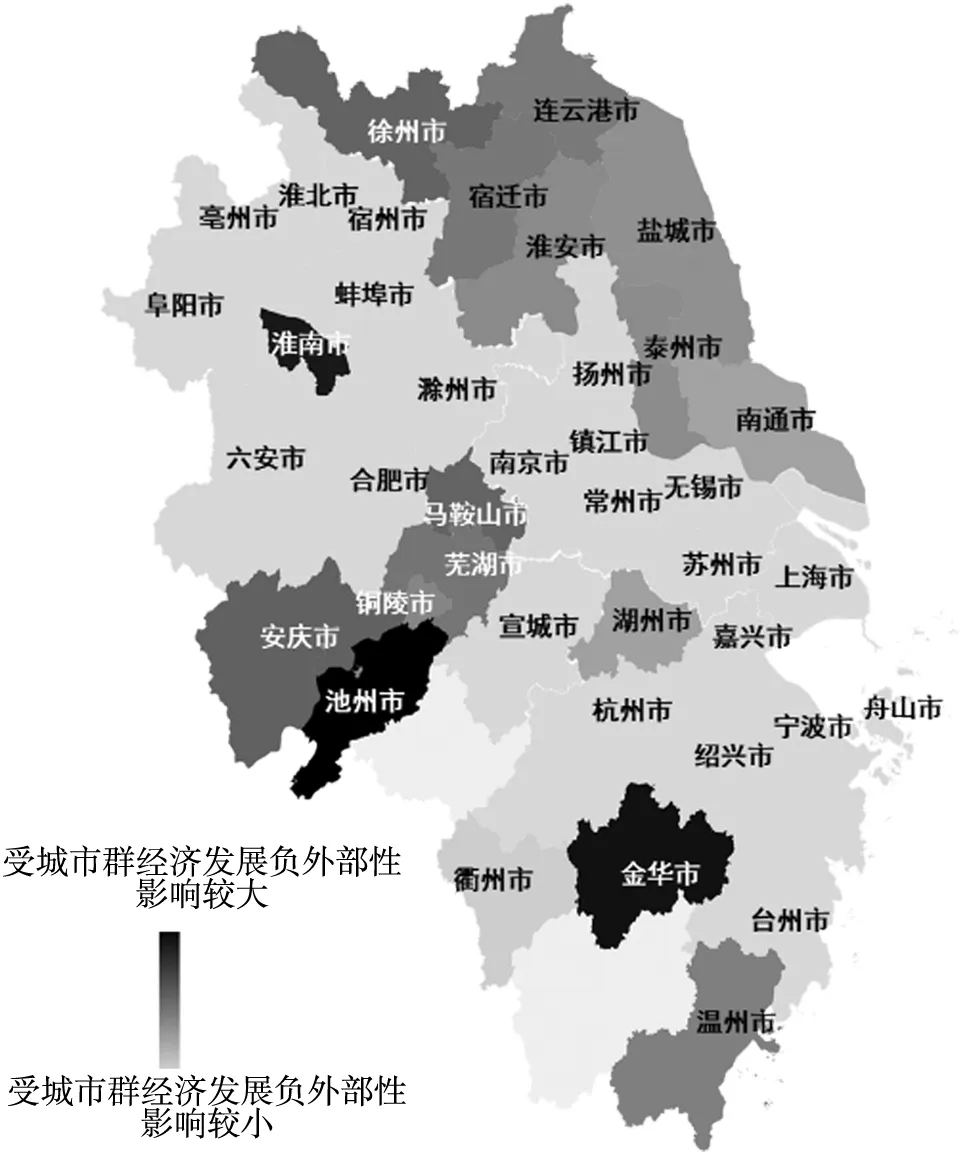

本文根据交互项系数大小初步绘制了受空间溢出负外部性影响程度的城市热力图,如图4.与其他城市相比,淮南市、池州市、蚌埠市、六安市等城市受到信用风险空间溢出的影响较大,池州市、金华市、淮南市等城市受到其他城市经济发展的负外部性影响较大;同时,部分城市城投债的信用风险受到上述两类负外部性的影响均较为明显,需要格外警惕城市间竞争恶化和系统性金融风险.

(a) 受信用风险溢出的影响程度

(b) 受经济发展负外部性的影响程度图4 受空间溢出负外部性影响程度的热力Fig.4 The heat map of the degree of influence by the negative externality of spatial spillover注: 图中浅色代表与其他城市相比,该城市受空间溢出负外部性影响无显著的程度差异

此外,本文尝试对相关城市的共性特征进行初步分析和总结( 数据结果见附录) ,并发现: 容易受城市群信用风险溢出影响的城市均属于外围城市,其经济体量、财政自给率和地方政府土地出让收入相对更低,这可能导致当区域风险信号或情绪在市场蔓延时,这些城市更容易被波及,投资者对其信用预期下降更明显[13]. 容易受城市群经济发展负外部性影响的城市中,除南通市以外同样均属于外围城市,因此受虹吸效应和“集聚阴影”的影响可能更大[27],同时其金融发展水平相对较低,进一步增大了城投公司获得融资缓解流动性压力的难度[30].

3.4 稳健性检验

3.4.1 公司及债券特征的交互作用分析

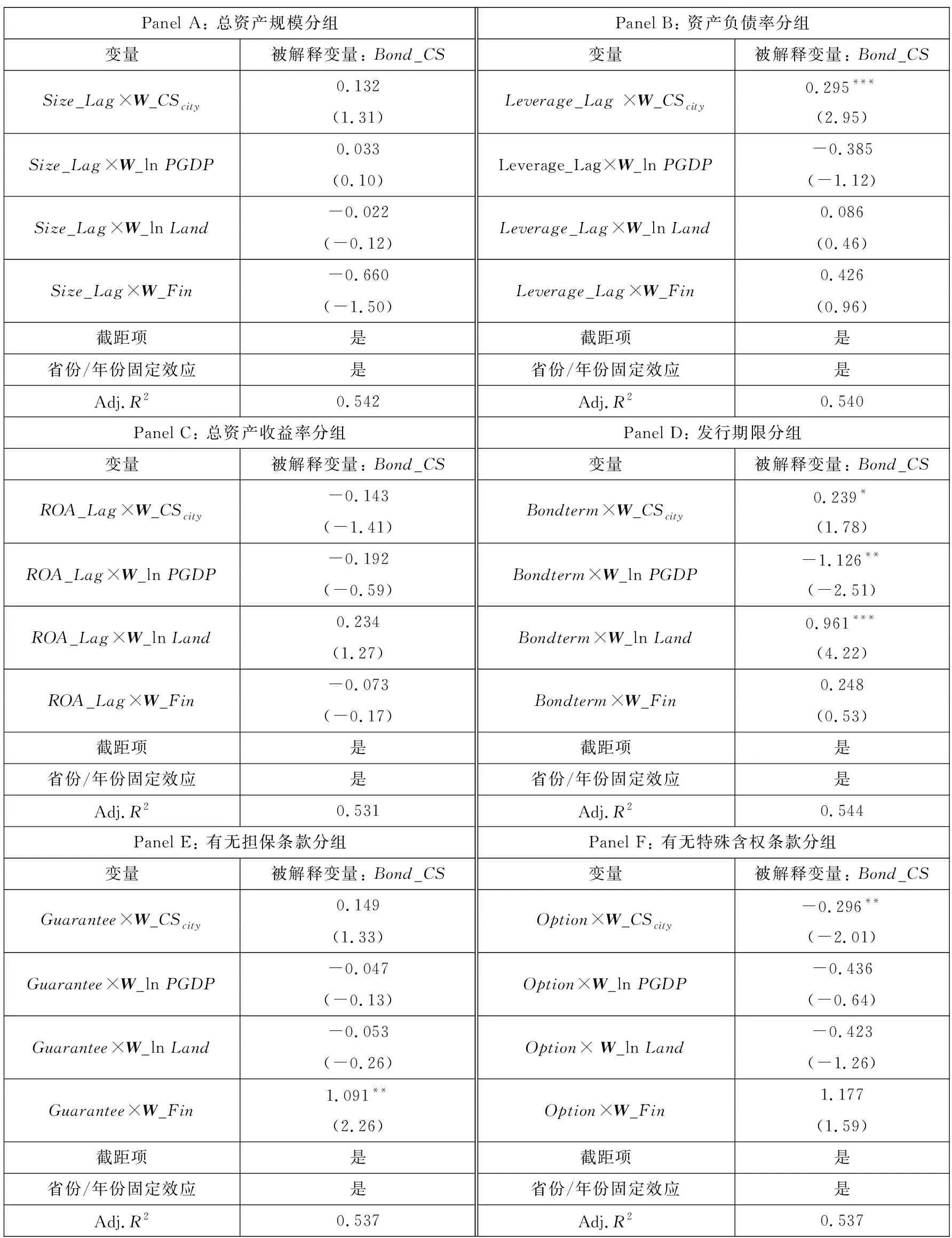

本文通过设置城投公司或城投债分组虚拟变量及交互项回归对城市群空间溢出与城投公司特征及债券特征之间的交互作用进行检验. 其中,城投公司分组维度包括总资产规模、资产负债率和总资产收益率;城投债分组维度包括发行期限、有无担保条款和有无特殊含权条款.

表7报告了交互作用检验结果. 首先,在城投公司特征层面,总体上并未观察到其与空间溢出效应明显的交互作用,其中城投公司资产负债率与其他城市风险特征的交互作用显著,说明杠杆率较高的城投公司所发行城投债受城市群信用风险溢出的影响相对更大. 其次,在债券特征中,发行期限与空间溢出效应的交互作用显著,期限越长的债券,受到信用风险空间溢出的影响更强,受城市群经济发展溢出负外部性的影响更弱;有担保的城投债受其他城市金融发展正外部性的影响减弱,有特殊含权条款的城投债受城市群信用风险空间溢出的影响较小.

表7 交互作用检验Table 7 The test of interaction

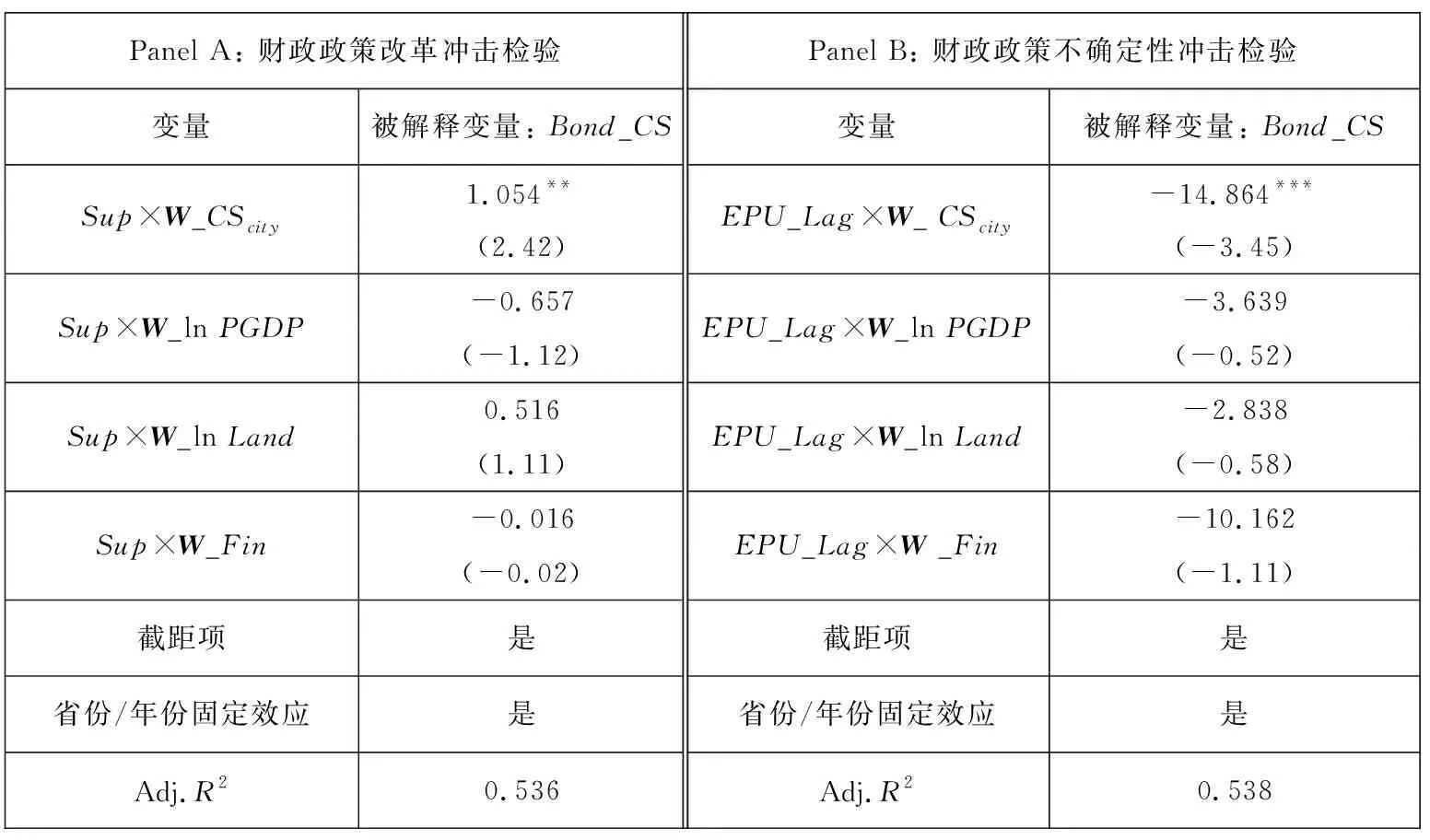

3.4.2 外生政策冲击检验

本文从以下两个维度检验外生政策冲击的影响: 第一,针对影响所有城市的外部政策冲击,包括财政政策改革及财政政策不确定性的冲击,使用政策虚拟变量与核心解释变量的交互项回归进行检验;第二,针对仅影响部分城市的长三角区域发展规划演变,使用双重差分模型对政策冲击的影响以及实证结果可能存在的内生性问题进行检验和处理.

首先,在财政政策改革层面,本文以2014年颁布《中华人民共和国预算法》和《国务院关于加强地方政府性债务管理的意见》两项与城投债息息相关的纲领性政策文件作为外生冲击,引入虚拟变量Sup(7)若城投债发行年份在2014年之前,则Sup=0,反之Sup=1.进行交叉项检验. 从表8 Panel A可以看出城市群信用风险空间溢出的影响在改革后更加显著,这与前文空间相关性检验的结果一致,说明城投债监管政策趋严是导致长三角城市群内部城投债信用风险空间相关性显著增加的重要原因.

表8 财政政策冲击检验Table 8 The test of fiscal policy shock

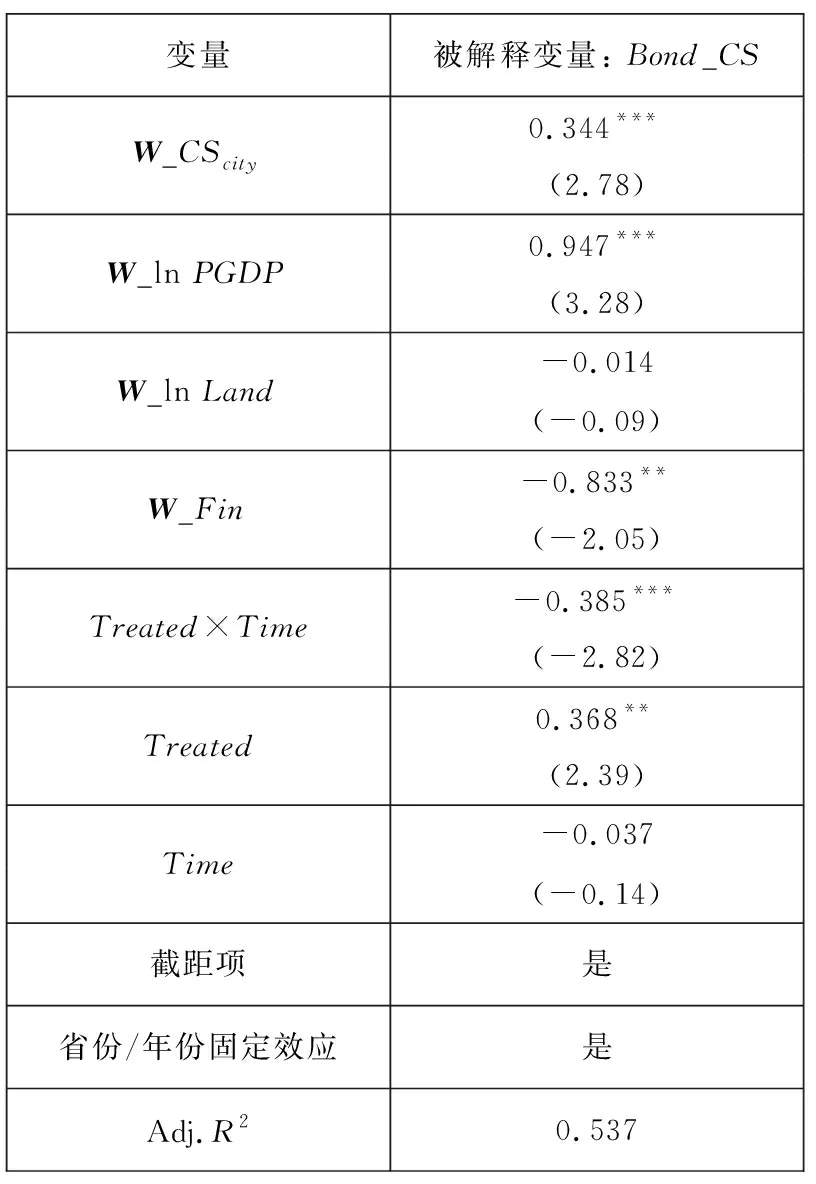

最后,在长三角地区发展规划演变层面,2016年经国务院会议通过并正式实施的《长江三角洲城市群发展规划》首次提出“长三角城市群”概念,该政策一方面会促进城市群内部生产要素流动,从而增强基于生产要素引力网络的城市群空间溢出;另一方面可以促进城市群内部的协同创新和产业链深度融合,城投公司承接的基建项目数量以及获得的项目收入可能增加,所发行城投债的信用风险可能降低. 由此可知,该规划实施对城投债信用风险及城市群空间溢出均会产生影响,所以可能会导致前文结果存在内生性问题.

基于DID双重差分模型对该政策的外生冲击影响进行控制和检验.设置城市群分组虚拟变量Treatedi,将被纳入长三角城市群的城市作为实验组(Treatedi=1),其余长三角地区城市作为控制组(Treatedi=0)(9)《长江三角洲城市群发展规划》所划定城市群范围包括上海市、江苏市、浙江省和安徽省的26个城市,长三角地区其余15个城市并不包含在内.;设置规划时间节点虚拟变量Timet,规划实施前( 2012年—2015年)Timet=0,实施后( 2016年—2019年)Timet=1. 表9报告了实证结果,可以看出规划实施后被纳入城市群范围的城市所发行城投债的信用风险显著降低,符合上文对于城市群发展规划所产生影响的理论分析;同时,核心解释变量所得结论与前文一致,说明在控制外生政策带来的内生性问题后本文实证结果稳健.

表9 长三角城市群政策冲击检验Table 9 The Test of the Yangtze River Delta urban agglomeration policy shock

3.4.3 内生性问题处理

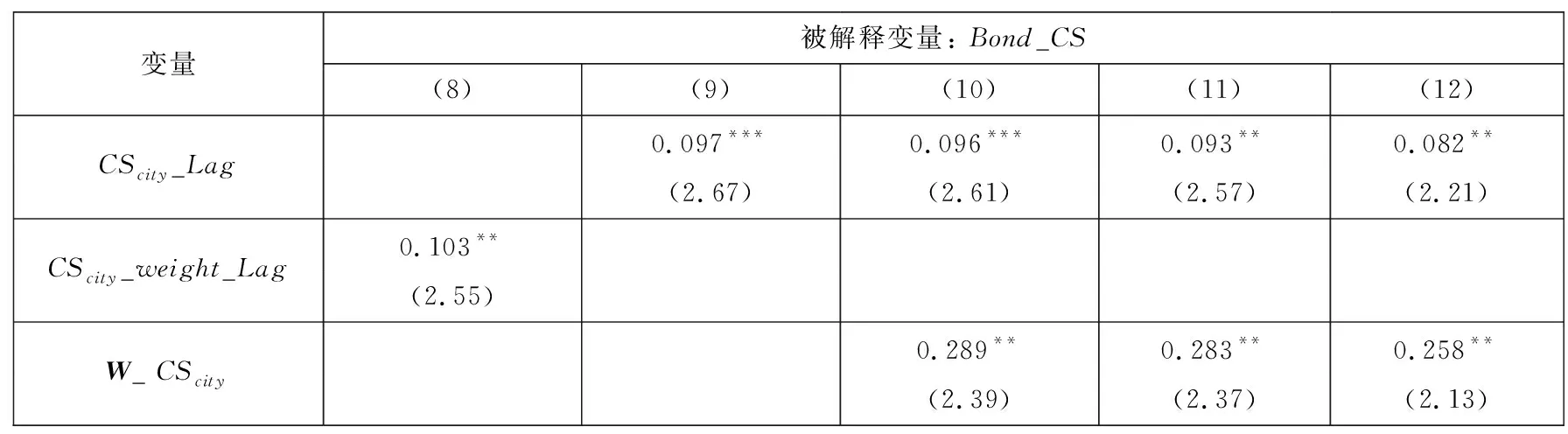

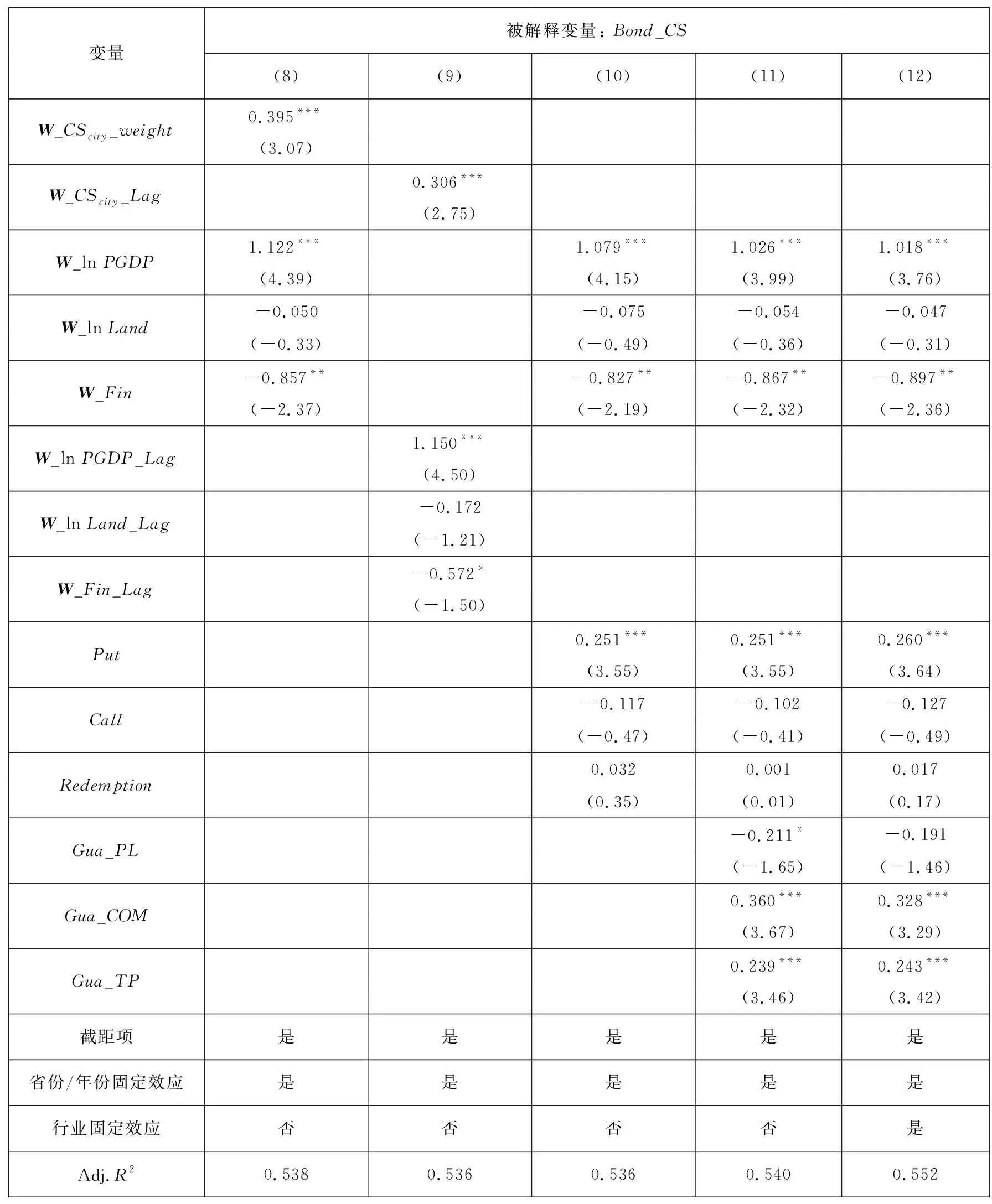

此外,本文还从以下方面对其他可能的内生性问题进行处理. 首先,针对变量测量误差和遗漏变量的内生性问题,通过更换解释变量和控制变量对内生性问题进行检验和处理:

第一,将本城市历史信用风险溢价和其他城市的信用风险溢价两项解释变量由算数平均更换为以发行规模为权重的加权平均进行计算,如表10中第(8)列所示,更换计算方法后主要结论保持稳健;此外,考虑到使用当期的其他城市特征可能存在的数据穿越问题,本文对相关变量做滞后一期处理,如第(9)列所示,结果保持稳健.

表10 更换解释变量及控制变量的结果Table 10 The results of replacing the explanatory and control variables

续表10Table 10 Continues

第二, 第(10) 列~第(12)列 依次报告了将控制变量含权条款细化为可回售条款(Put)、提前偿还条款(Call)、可赎回条款(Redemption)3个变量;将担保条款分为抵质押担保(Gua_PL)、担保机构连带责任担保(Gua_COM)、一般企业连带责任担保(Gua_TP) 3个变量;以及增加行业固定效应控制后的回归结果,结论同样保持稳健.

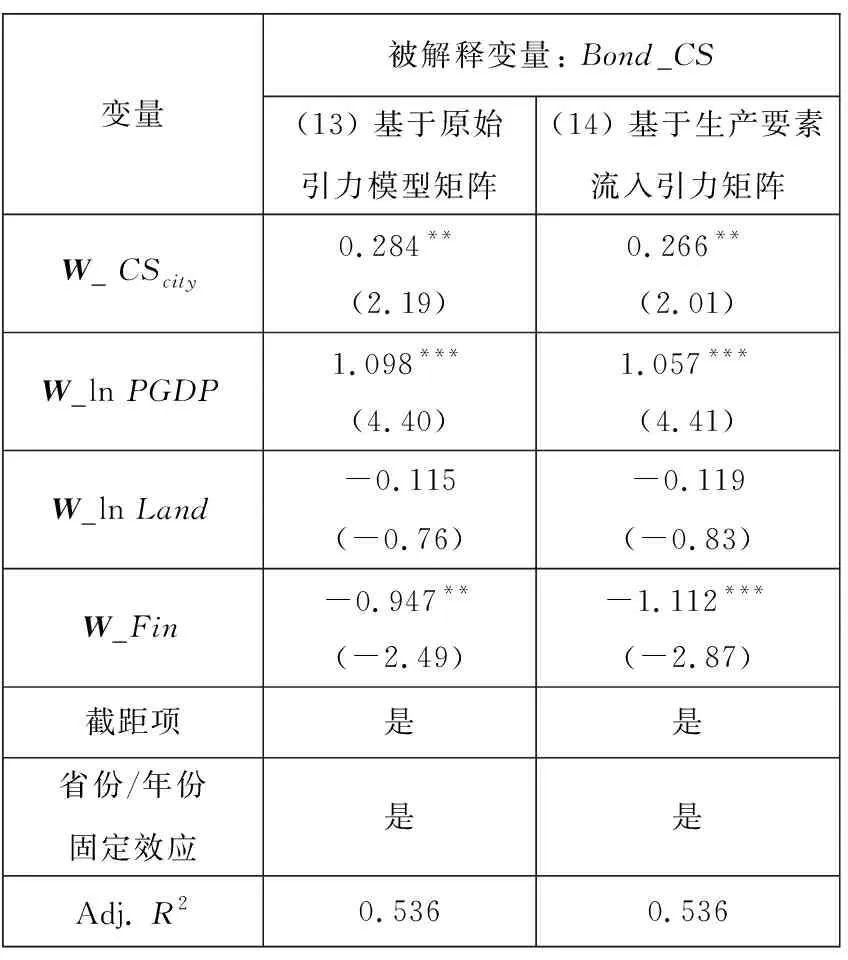

表11 更换空间权重矩阵的结果Table 11 The results of replacing the spatial weight matrix

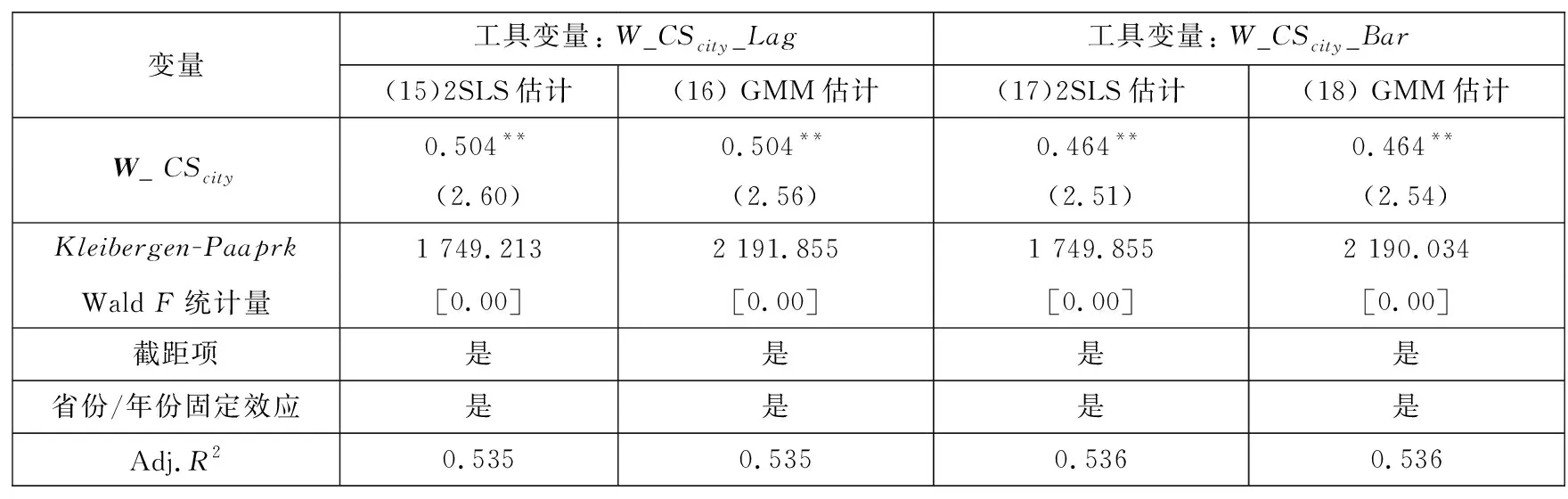

最后,针对本城市城投债信用风险与其他城市信用风险水平之间可能存在互为因果的内生性问题,本文选用以下两种工具变量进行处理: 第一,参考学者们的一般做法[42],使用滞后一期的其他城市城投债信用风险溢价作为工具变量,由于滞后一期的其他城市信用风险溢价基本不会受本城市当期其他变量的影响,因此工具变量的选取较为合理;第二,考虑到滞后项作为工具变量是否足够外生目前仍存在争议,本文进一步参考赵奎等[43]的研究,使用滞后一期的其他城市信用风险溢价与当期全国城投债信用风险溢价变化比率共同构建Bartik工具变量(10)本文采用Bartik工具变量基于如下考虑:第一,由于全国城投债信用风险溢价不会明显地受到某个城市城投债信用风险溢价的影响,因此全国城投债信用风险溢价的变化对具体城市而言是相对外生的;第二,只要单个城市没有重要到其信用风险同整个国家的信用风险显著相关,Bartik工具变量就是有效的.,具体公式如下

W_CScity_Bari,t=W_CScity_Lagi,t-1×(1+ΔCSChina,t)=

(10)

上述两种工具变量均分别采用两阶段最小二乘法估计(2SLS) 和GMM估计进行回归检验,所得结果如表12,采用工具变量法回归的其他城市风险特征的系数依然显著为正,并通过Wald检验,拒绝“弱工具变量”的原假设,因此可知研究结论具有稳健性.

表12 工具变量估计结果Table 12 The results of instrumental variable estimation

4 结束语

近年来,城投债潜在的信用风险已成为防范区域系统性金融风险的焦点问题. 在国家大力发展城市群建设的背景下,城市间的协同竞争以及风险的空间关联对城投债信用风险的影响不容忽视. 本文基于修正后的引力模型构建生产要素引力网络,以2009年—2019年长江三角洲城市发行的城投债作为研究样本,对城市群信用风险及经济金融发展的空间溢出进行了研究.

研究发现,城市群的空间溢出是影响城投债信用风险的重要因素: 第一,城投债信用风险具有空间溢出性,城市群内部城投债信用风险溢价同向变动;第二,城市间的金融协同能够产生正外部性,将降低本城市城投债信用风险;第三,城市间的经济竞争会产生负外部性,将提升本城市城投债信用风险;第四,中心城市与外围城市受到或产生的空间溢出影响存在异质性.

本文的研究结论对于我国防范城投债信用风险具有以下启示和意义: 第一,在融资平台转型期,城投公司作为城投债的发行主体,应当进一步优化资产负债结构、降低杠杆率、提升经营性项目盈利水平,从而夯实企业应对城市群经济波动和信用风险溢出所造成负面影响的核心竞争力. 第二,金融监管部门在监测识别城投债信用风险时,不仅需要关注城投公司及其所处城市的潜在风险,还应当充分评估区域宏观环境和金融风险的溢出影响,牢牢守住不发生系统性风险的底线. 第三,对于地方政府尤其是外围城市,一方面应当合理制定地方财政政策和基础设施建设规划,充分利用城市群协同的收益外部性,避免因基础设施盲目扩张而导致过度负债、增加城投公司负债压力和风险;另一方面应当合理制定人才引进政策、税收政策和产业发展政策,加强城市对核心生产要素的吸引力,减轻生产要素流失和中心城市经济发展溢出对本城市企业的负面影响.

附录

附表1 空间相关性检验结果Attached Table 1 The test results of spatial correlation

附表2 空间溢出负外部性影响较大的城市列表Attached Table 2 The list of cities with large negative externalities of spatial spillovers

附表3 容易受负外部性影响的城市特征均值比较Attached Table 3 The comparison of mean values of urban characteristics vulnerable to negative externalities

猜你喜欢

建材发展导向(2022年14期)2022-08-19

河北环境工程学院学报(2021年1期)2021-03-19

——以福建省为例

长春金融高等专科学校学报(2018年6期)2019-01-03

——以福建省为例

新疆财经(2018年6期)2018-12-29

辽宁经济(2017年6期)2017-07-12

当代经济(2016年26期)2016-06-15

新疆财经大学学报(2015年3期)2015-12-10

西安建筑科技大学学报(自然科学版)(2014年1期)2014-11-12

特区实践与理论(2014年5期)2014-07-24

湖南农业科学(2014年5期)2014-02-27