企业创新策略对融资约束的影响

2023-03-03 10:09毛晓露

中小企业管理与科技·下旬刊 2023年12期

关键词:融资约束

毛晓露

【摘 要】技术创新是决定公司可持续成长的关键因素之一,高新技术公司是技术创新的重要参与者,而融资约束的存在显著限制了其创新发展。因此,论文按照创新动因把创新策略细分成“实质性创新”与“策略性創新”,并检验了二类创新策略对高新技术企业融资约束的影响。研究表明,实质性创新显著缓解了高新技术企业融资约束,而策略性创新使之受到了更为严重的融资约束。为更好地缓解高新技术企业融资约束问题,论文分别对企业和政府提出了针对性建议,具有实践意义。

【关键词】实质性创新;策略性创新;融资约束

【中图分类号】F273.1;F832.51;F275 【文献标志码】A 【文章编号】1673-1069(2023)12-0049-03

1 引言

创新是拉动经济、增长动能的关键驱动因素[1]。面对新一轮的技术变革与经济高质量发展要求,企业需要提高创新能力,提升专利质量,重视创新策略的选择。一般来说,实质性创新比策略性创新更有助于推动企业技术进步、保持竞争优势[2]。高新技术企业是我国创新驱动发展战略下关键的市场创新主体。钟凤英等[3]指出,由于高新技术企业的产品与技术更新迭代较快,为保持其核心竞争优势,需要持续投入资金,因此高新技术企业普遍面临着融资约束的问题。

现有关于企业创新策略对融资约束影响的研究相对较少,且尚未形成一致的结论。一部分学者认为选择合适的创新策略有助于缓解融资约束。Czarnitzki et al.[4]、郭宏毅等[5]研究发现企业的协同创新策略可以通过资源互补效应和成本共担、风险共享机制,缓解企业的融资约束。另一部分学者认为创新策略可能会加剧融资约束。肖翔等[6]发现在实质性导向背景下,利用性创新策略企业更容易面临融资约束。侯广辉、张如松[7]发现加大创新投入后,企业可能会寻求更多的外部融资,从而导致加剧企业外部融资约束问题。基于此,本文从高新技术企业创新策略选择的视角出发,实证研究了实质性创新与策略性创新对其融资约束的影响,并为缓解我国高新技术企业融资约束提出了建议。

本文研究有如下贡献:第一,本文丰富了现有关于创新的文献。既有研究多从创新的不同维度或创新整体对创新进行刻画,较少从创新策略选择的层面进行研究。本文从实质性创新和策略性创新两个层面检验创新是否会带来不同的经济后果。第二,本文补充了融资约束影响因素的相关文献。已有关于创新与融资约束的文献较多关注融资约束对创新整体的影响,忽略了创新对融资约束的作用,本文将融资约束作为研究对象,进一步补充了不同创新策略对融资约束的影响研究。

2 研究假设

2.1 实质性创新与融资约束

实质性创新的目的是推动技术进步、获取竞争优势,其创新产出多为质量较高的发明专利。进行实质性创新的高新技术企业通常会向外界释放良好信号,表明企业具备一定的抗风险能力,且实质性创新带来的是高质量创新产出,有助于企业树立差异化竞争优势,获得投资者的青睐,增加企业的外部融资,从而降低融资约束。然而,企业实质性创新具有投资高、周期长、结果不确定等特征,且面临着被竞争对手模仿的风险,这些可能会导致企业利益受损,使得投资者对企业创新的价值产生怀疑,从而加剧企业融资约束。

根据上述分析,本文提出以下假设:

H1:实质性创新会缓解高新技术企业的融资约束。

H2:实质性创新会加剧高新技术企业的融资约束。

2.2 策略性创新与融资约束

策略性创新的特点是非发明专利显著增加,往往追求的是创新数量的增长,而非创新质量。相比耗时更长的实质性创新,选择策略性创新的高新技术企业一般更容易获得政策扶持,这在一定程度上缓解了企业的融资约束。然而,策略性创新更偏向是一种“寻扶持”式创新行为,并未真正提高企业的市场价值,由此带来的低质量的创新成果也无法帮助高新技术企业获得竞争优势,难以抵挡创新活动固有的风险,也很难消除外部投资者的担忧,使得企业的融资渠道受限,从而使企业面临更严重的融资约束。

根据上述分析,本文提出以下假设:

H3:策略性创新会缓解高新技术企业的融资约束。

H4:策略性创新会加剧高新技术企业的融资约束。

3 研究设计

3.1 样本选择与数据来源

本文选取2013-2021年A股高新技术企业上市公司作为研究样本,并作如下处理:①剔除ST、*ST类上市公司;②剔除金融类上市公司;③剔除主要变量缺失的样本。最终,本文得到1 582个观测值。为排除极端值的影响,对连续变量进行上下1%的缩尾处理。文中数据均来自国泰安(CSMAR)数据库。

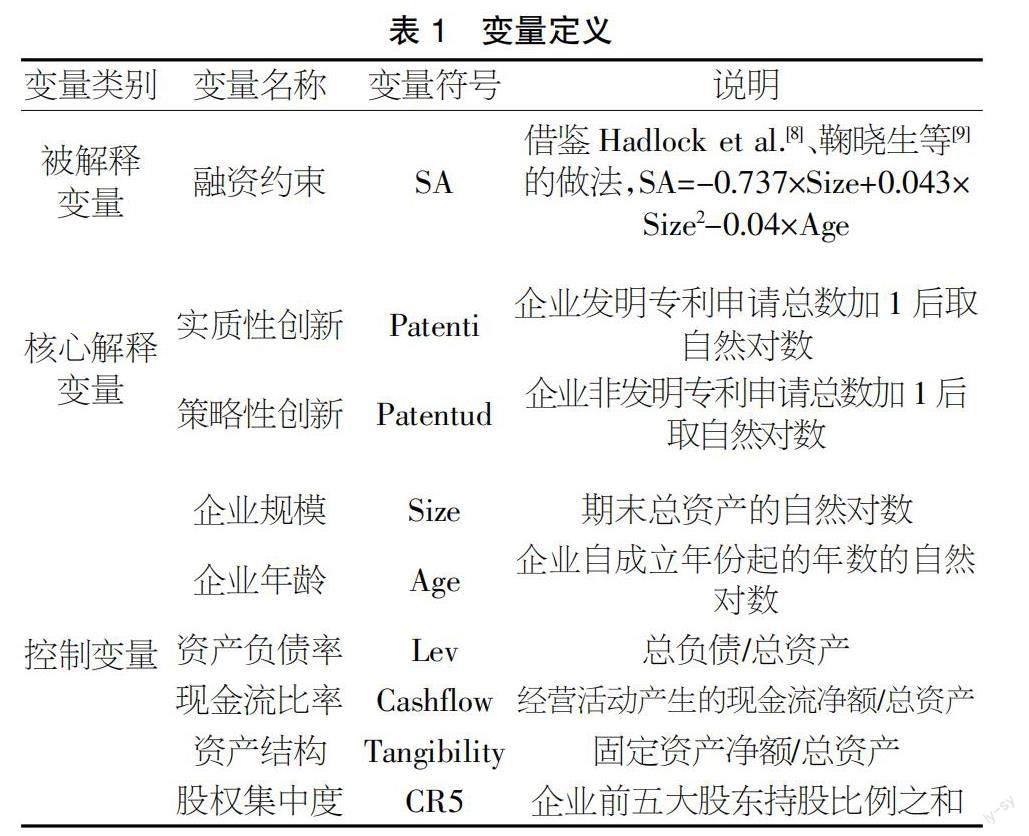

3.2 变量定义

变量定义如表1所示。

3.3 模型设计

本文以Patenti和Patentud为解释变量,SA为被解释变量,加入资产负债率、现金流比率等控制变量,建立方程(1)和方程(2)来验证假设H1至假设H4,方程(1)检验实质性创新对融资约束的相关性,方程(2)则检验策略性创新对融资约束的相关性。

SAi,t=α0+α1Patentii,t+α2∑Controls+∑Industry+∑Year+εi,t(1)

SAi,t=β0+β1Patentii,t+β2∑Controls+∑Industry+∑Year+εi,t (2)

4 實证分析

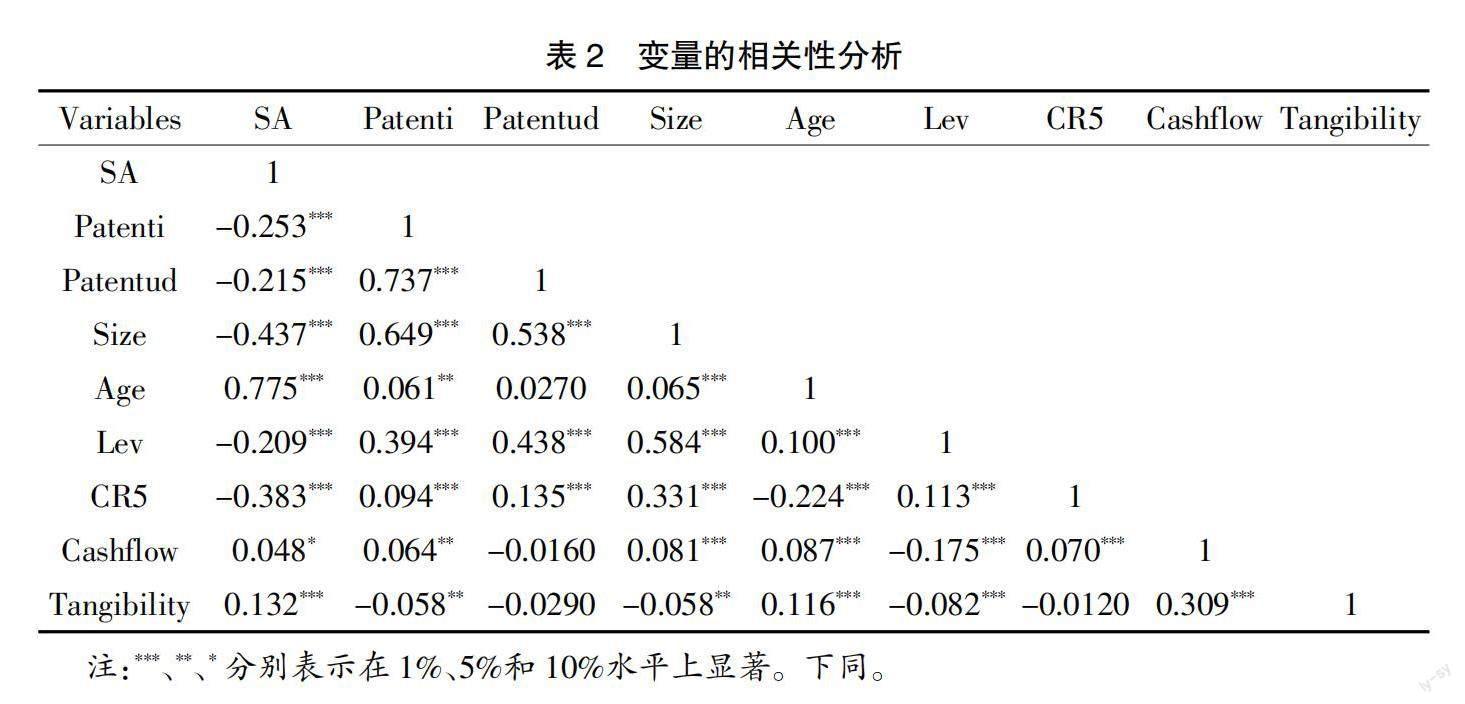

4.1 相关性分析

如表2所示,对变量进行相关性分析。从表中可知,实质性创新和策略性创新与融资约束的相关系数分别为-0.253、-0.215,在1%的水平上显著负相关,说明高新技术企业的实质性创新与策略性创新能够缓解融资约束,初步支持假设H1和H3。

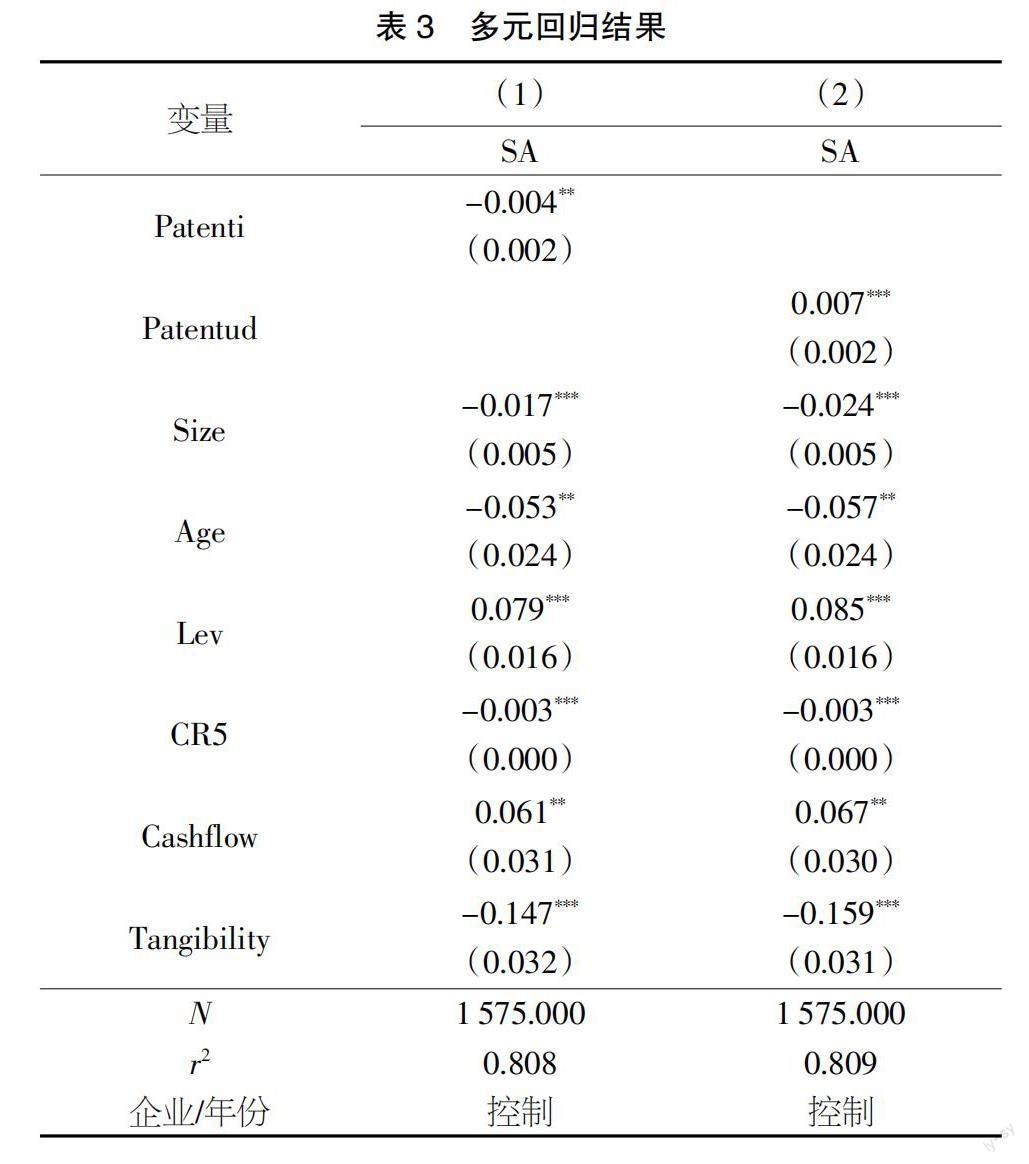

4.2 多元回归分析

本文通过豪斯曼检验,选择了双向固定回归模型,并对样本数据进行了实证检验,结果如表3所示。列(1)显示实质性创新对融资约束的回归系数在5%的水平上显著为负,说明随着高新技术企业实质性创新程度的加深,SA的绝对值减小,融资约束得到缓解,验证了假设H1。列(2)显示策略性创新对融资约束的回归系数为0.007且在1%的水平显著为正,说明高新技术企业开展策略性创新会使其融资约束上升0.7%,假设H4得到验证。需要注意的是,由于模型与控制变量的综合影响,策略性创新对融资约束的回归结果与相关性分析结果并不一致,本论文以回归结果为准。

4.3 稳健性检验

4.3.1 更换核心变量度量法

本文借鉴张泽南等[10]的做法,采用更换核心变量法进行稳健性检验,分别将发明专利授予总数加1的自然对数、非发明专利的授予总数加1的自然对数作为替代衡量指标,重新度量高新技术企业的实质性创新和策略性创新对融资约束的影响。如表4所示,更换解释变量指标后的多元回归结果仍然符合预期,进一步说明本文结论的稳健性。

4.3.2 内生性检验

考虑到企业创新策略与融资约束之间可能存在由反向因果而导致的内生性问题,因此本文对所有解释变量和控制变量做滞后一期处理以缓解内生性影响。如表5所示,滞后检验结果与本文实证结果高度一致,实质性创新和策略性创新对融资约束之间的系数仍然显著,说明考虑内生性后,研究结论依然稳健可靠,高新技术企业创新策略对融资约束的效应存在可持续性。

5 结论与建议

本文以2013-2021年中国高新技术企业上市公司为样本,根据不同的创新动机将创新策略分为实质性创新与策略性创新,并在实证中分别选用了发明专利申请数与非发明专利申请数指标加以衡量,以此分析两种创新策略对融资约束的影响,主要结论为:①高新技术企业开展实质性创新可以有效缓解企业的融资约束程度;②高新技术企业实施策略性创新会加剧企业的融资约束问题。研究结论经过一系列稳健性检验后仍然成立。

基于以上实证结果,本文从企业角度和政府角度提出以下建议:

第一,企业角度。对于高新技术企业,首先,为了避免融资渠道受限,在制定创新策略之初应更注重实质性创新,真实提高企业的创新能力,让外部投资者发现企业的潜在价值,以此提升企业的外部融资能力;其次,尽量减少企业的策略性创新,策略性创新往往无益于提高高新技术企业的市场价值与竞争能力,而企业的资质能力与市场占有率是外部投资者考虑投资的重要因素,因此可能加剧其融资难问题;最后,由于高新技术企业往往是政府扶持的重点对象,因此在开展创新活动时,企业需要时刻关注政策导向,以获取更多的政府支持,缓解融资约束。

第二,政府角度。对于宏观政策,首先,应加强对创新行为的甄别,细化创新的难度和深度,并且对创新成果进行合理的判定,避免一些高新技术企业的投机行为,加大对能够真正推动技术进步的实质性创新企业的扶持力度,提高高新技术企业整体的创新质量;其次,改善高新技术企业的融资环境,为缓解高新技术企业普遍面临的融资难问题,合理放开信贷政策,积极促进风投基金等外部投资者对其投资等,增强高新技术企业的融资结构。

【参考文献】

【1】胡善成,靳来群.政府研发补贴促进了策略创新还是实质创新?——理论模型与实证检验[J].研究与发展管理,2021,33(03):109-120.

【2】黎文靖,郑曼妮.实质性创新还是策略性创新?——宏观产业政策对微观企业创新的影响[J].经济研究,2016,51(04):60-73.

【3】钟凤英,冷冰洁.高新技术企业融资约束对创新绩效的影响——基于高管外部异质性视角[J].会计之友,2021(18):56-63.

【4】Czarnitzki D, Hottenrott H.Collaborative R&D as A Strategy to Attenuate Financing Constraints[J].SSRN Electronic Journal,2012.

【5】郭宏毅,袁易明.融资约束、协同创新策略与企业研发投入——基于世界银行中国企业调查数据的分析[J].科学决策,2018(03):43-59.

【6】肖翔,喻子秦,李晓月.实质性导向下利用性创新策略、价值低估与融资约束——基于科技型中小企业的实证研究[J].财经论丛,2022(02):57-68.

【7】侯广辉,张如松.创新驱动作用下上市公司股利政策影响融资约束的实证研究[J].科技管理研究,2017,37(03):196-202.

【8】Hadlock C J, Pierce J R.New Evidence on Measuring Financial Constraints: Moving Beyond the KZ Index[J].Review of Financial Studies,2010,23(5):1909-1940.

【9】鞠晓生,卢荻,虞义华.融资约束、营运资本管理与企业创新可持续性[J].经济研究,2013,48(01):4-16.

【10】张泽南,钱欣钰,曹新伟.企业数字化转型的绿色创新效应研究:实质性创新还是策略性创新?[J].产业经济研究,2023(01):86-100.

猜你喜欢

大经贸(2016年11期)2017-01-06

商业经济研究(2016年22期)2016-12-27

现代经济信息(2016年8期)2016-12-26

现代经济信息(2016年8期)2016-12-26

价值工程(2016年32期)2016-12-20

商业经济(2016年11期)2016-12-20

商业研究(2016年8期)2016-12-20

时代金融(2016年23期)2016-10-31

中国市场(2016年33期)2016-10-18

商(2016年26期)2016-08-10