ESG表现与企业经营风险

2023-03-03 05:45桑原SANGYuan姜梅雨JIANGMeiyu

价值工程 2023年5期

桑原 SANG Yuan;姜梅雨 JIANG Mei-yu

(安徽财经大学会计学院,蚌埠 233000)

0 引言

ESG是指经济主体从环境(Environment)、社会(Social)和治理(Governance)三个方面对企业进行综合评价的方法。20世纪80年代以来,随着企业管理者和投资者利益冲突不断加剧,以及生态环境日益遭到破坏,越来越多的企业开始意识到在制定经营决策时要综合考虑社会责任和环境责任[1]。环境、社会和公司治理为主的责任投资理念和可持续发展理念逐渐得到人们的关注和认可。1992年,联合国环境规划署提出,希望金融机构在进行投资决策时考虑环境、社会和公司治理因素。自此以后,国际上关于ESG的关注持续升温,各类组织和机构提出一系列ESG评价指标,逐渐形成完整的ESG评价体系[2]。由于国内ESG投资还处于初期发展阶段,研究内容相对较少,但是ESG责任中所包含的环境责任、社会责任和公司治理方面的研究如火如荼。目前,投资者在投资决策时把公司ESG表现作为一个重要的标准之一。而公司对ESG活动进行投入,会降低经营过程中的不确定性,缓解融资约束[3],提高风险抵御能力。本文在回顾和借鉴国内外研究成果的前提下,试图找出ESG表现是否会影响企业经营风险,以及如何影响企业经营风险?

1 文献综述

近年来,ESG表现得到了政府和相关投资者的重视,使得企业越来越重视社会责任的承担和履行,ESG表现成为衡量企业绩效的重要标准之一。目前,关于ESG表现的经济后果主要体现在以下几个方面。

在企业绩效方面,袁业虎等(2021)[4]研究发现,媒体关注度高的企业,ESG表现越好,其企业绩效水平越高。但是,Ruan等(2020)[5]研究发现,ESG表现与公司绩效是负相关的。

在企业价值方面,何音等(2019)[6]研究发现,企业积极履行一定的社会责任,有利于提高顾客对企业的认同感,进而提升企业价值。根据Li等(2018)[7]研究发现,上市公司ESG披露水平越高,越有利于提升公司价值。

在股市方面,根据李瑾(2021)[8]的研究发现,ESG评级越高,公司股票收益率也越高。而Deng等(2019)[9]基于中国沪深A股上市公司的数据,实证检验了ESG表现与股票市场绩效之间的关系,结果显著正相关。

综上所述,国内外关于ESG表现主要集中于对企业绩效、企业价值和股市的影响等等,对企业经营风险研究相对较少,本文的研究拓展了公司ESG表现的研究视角,丰富了公司ESG表现的经济后果研究。

2 理论分析与研究假设

根据声誉理论,良好的ESG表现有助于提升企业的声誉,激发员工的士气,向外界传达企业积极履行社会责任的良好形象,能够与外部供应商之间建立良好的关系,可以从各方面提高企业的持续发展能力,减少经营过程中的风险。

那么,ESG表现是如何影响企业经营风险?首先,上市公司对ESG方面的投入,一方面会向投资者传递企业经营相关的信息,企业与投资者之间信息的不对称程度降低,增加了投资者对于企业的了解程度,引导投资者做出准确的判断[10]。另一方面,也会让企业及时调整经营方向,加强企业内部治理,提高研发投入,增强企业的可持续发展能力,参加大量的社会责任活动,进而提高企业以后年度的评级[11]。其次,由于披露的信息和内容增多,受到媒体、分析师和机构投资者等外部利益相关责任者的关注较多,能够起到外部信息传递和监督的作用,避免企业从事违规行为[12],使企业难以进行盈余管理活动,降低企业偏离行业常规的程度。再次,积极的ESG表现有助于企业向银行和外部机构投资者传递企业良好的经营情况,能够缓解外源融资约束[3],从而获得外部资金支持,解决企业经营发展所需的资金,降低企业的经营风险,基于以上分析,本文提出研究假设。

H1:上市公司ESG表现越好,企业的经营风险越低。

3 模型建立

3.1 数据来源

本文选取2010-2020年A股上市公司为样本,并进行了如下处理:①剔除金融业上市公司;②剔除样本期间被ST、ST*的上市公司;③剔除数据缺失的上市公司,共涵盖15215个观察值。为规避异常值影响,本文对所涉及的连续变量进行了上下1%水平的Winsorize缩尾处理。

3.2 变量选取

3.2.1 被解释变量:企业经营风险

本文借鉴王竹泉等(2017)[13]的研究。利用第t-4年至t-1年(四年)的息税折旧摊销前利润率滚动取值的标准差计算经营风险,具体模型如下。

其中,δi,t表示第i家公司第t年的经营风险(盈利波动程度),EBITi,t表示第i家公司第t年的息税折旧摊销前利润,Ai,t-1表示第i家公司第t-1年的总资产。由于按这种方法计算的经营风险不服从正态分布,本文用息税折旧摊销前利润率标准差的累积分布概率来衡量经营风险Risk。数值越大,经营风险水平越高。

3.2.2 解释变量:ESG表现

本文借鉴高杰英等(2021)[14]的研究,以华证ESG评级作为公司ESG表现的度量。华证ESG评级分为9个等级,当评级为AAA时,ESG=9;以此类推,当评级为C时,ESG=1。

3.2.3 控制变量

本文借鉴王竹泉等(2017)[13]、高杰英等(2021)[14]的研究,控制了公司规模、资产负债率、总资产报酬率、成长性、股权集中度、管理层持股比例、董事会规模、独立董事比例、产权性质,并引入年度和行业两个虚拟变量。相关变量定义如表1所示。

表1 变量定义及含义

3.3 模型设计

在式(1)中,下角标i代表样本公司;t代表会计年度,其中Risk为企业经营风险,ESG为ESG表现,Control为控制变量。

4 实证结果分析

4.1 描述性统计

表2列出了变量的描述性统计结果。由表2可见,企业经营风险的平均值为0.488,标准差为0.283,最小值为0.011,最大值为0.99,说明样本中企业风险存在较大差异性。ESG表现的平均值为6.562,标准差为1.19,最小值和最大值分别为3和9,表明所选取的样本企业ESG表现差距很大,总体来说较高。对于控制变量而言,公司规模平均值为22.502,资产负债率平均值为0.47,总资产报酬率平均值为0.036,成长性均值为0.192,管理层持股比例的平均值为0.085,股权集中度的平均值为0.336,董事会平均人数为8.668,独立董事比例的平均值为0.375,产权性质的平均值为0.413。

表2 变量描述性统计表

4.2 回归结果分析

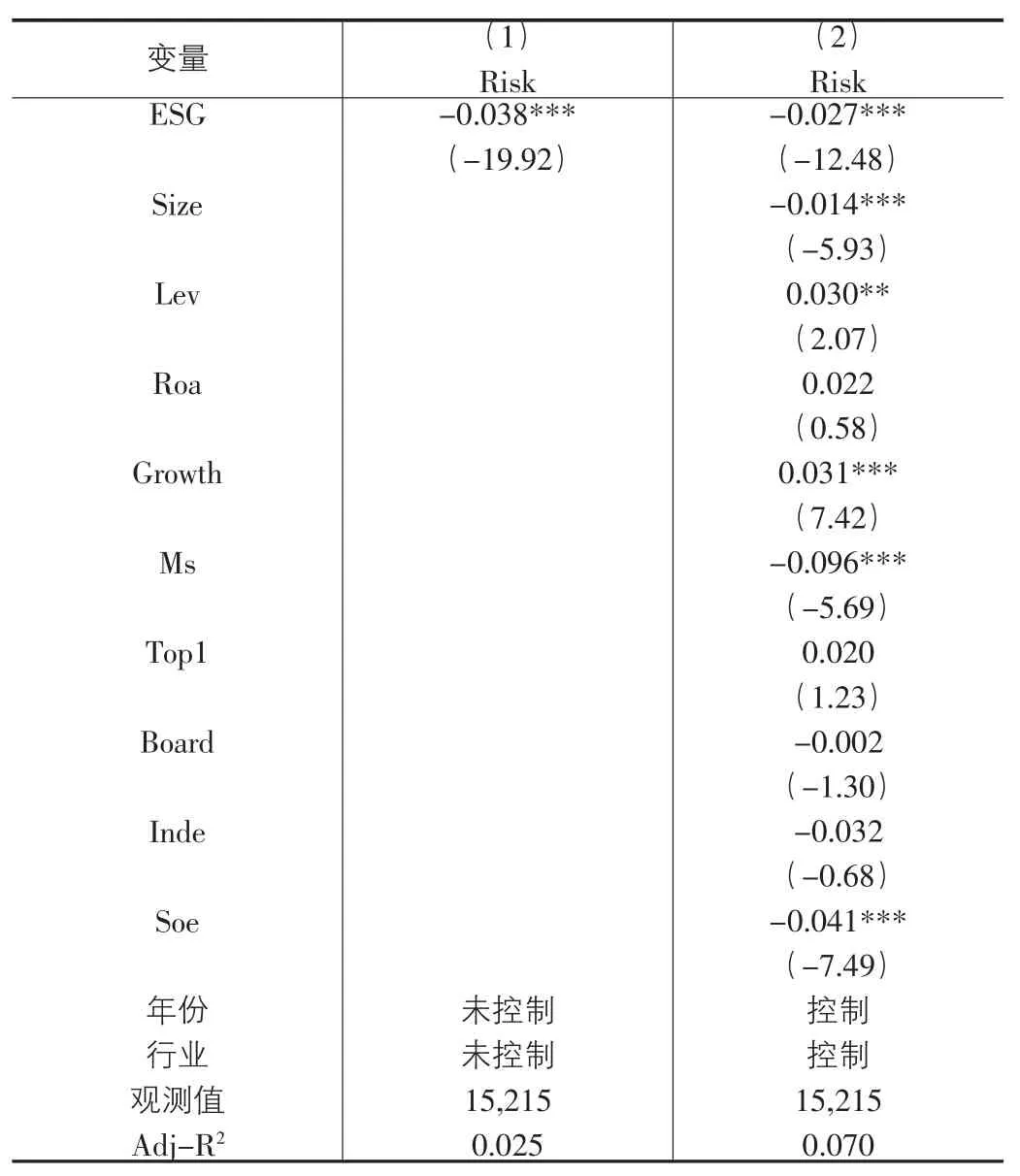

表3报告了ESG表现与企业经营风险的回归结果。第(1)列未控制变量,可以看出ESG的系数为-0.038,在1%水平上显著负相关。第(2)列中进一步加入控制变量,ESG表现与企业经营风险的回归系数为-0.027,依然在1%水平上显著负相关。这表明ESG表现越好,企业经营风险越低,验证了本文的假设。

表3 ESG表现与企业经营风险的回归结果

4.3 稳健性检验

4.3.1 替换被解释变量的度量方法

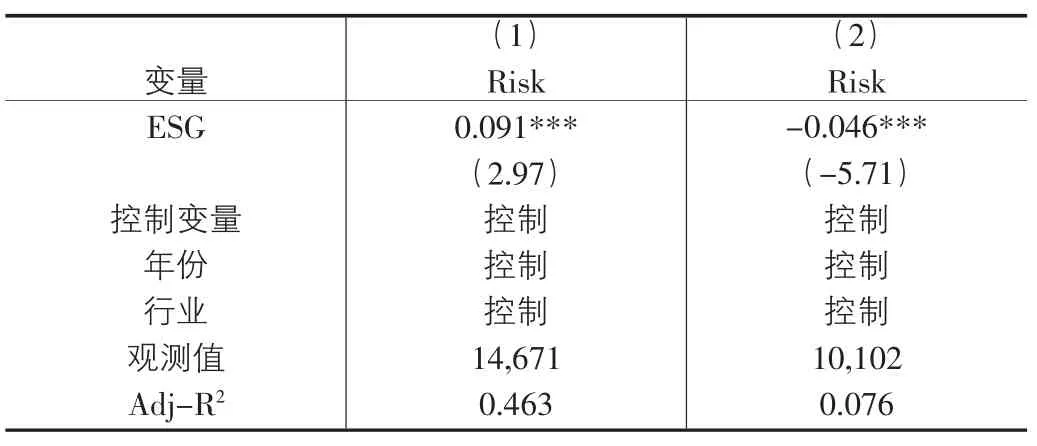

借鉴李建军等(2019)[15]的研究,本文采用Z指数衡量经营风险,其数值越大,经营风险水平越低。回归结果如表4第(1)列所示,ESG表现与企业经营风险的相关系数为0.091,在1%水平下显著正相关。这说明良好的ESG表现能够降低企业经营风险。

4.3.2 替换解释变量的度量方法

借鉴李瑾(2021)[8]的研究,对公司ESG表现改为用商道融绿ESG评级指数。商道融绿ESG分为10个等级,当评级为B+及其以上时,令ESG=1;当评级为B+以下时,令ESG=0。回归结果如表4第(2)列所示,ESG表现与企业经营风险的相关系数为-0.046,在1%水平下显著负相关。

表4 替换变量的回归结果

4.4 内生性控制

4.4.1 固定效应模型

为缓解可能不随时间改变的遗漏变量对研究结论的影响,本文采用固定效应模型进行回归,检验结果如表5中第(1)列所示,ESG表现与企业经营风险在1%的水平上显著负相关。

表5 固定效应模型和解释变量滞后一期回归结果

4.4.2 解释变量滞后一期检验

考虑到ESG表现与企业经营风险存在双向因果问题,本文将解释变量滞后一期。回归结果如表5第(2)列所示,ESG表现与企业经营风险在1%的水平上显著负相关,回归结果依然支持本文的假设。

5 结论与建议

随着ESG为主的责任投资理念逐渐得到人们的关注和认可,监管层开始重视企业ESG表现的履行,企业在经营决策时也开始践行ESG理念。在这样的背景下,本文以2010-2020年中国沪深A股上市公司为样本,实证检验了ESG表现与企业经营风险的关系,具体研究结果为,在其他条件不变的情况下,ESG表现越好,企业经营风险越低。基于上述结论,为降低企业经营风险,提出以下建议:第一,公司应该加大对ESG活动的投入,将ESG活动融入公司发展的战略,对ESG活动进行战略管理,公司应该勇于承担社会责任,积极从事公益活动,主动提升自身ESG表现,降低经营过程中的不确定性,提高风险抵御能力,从而降低经营风险。第二,媒体和分析师等外部监督机构应该关注上市公司对ESG活动的投入,降低公司与投资者之间的信息不对称程度,促使企业难以进行盈余管理活动,减少企业的违规行为。第三,政府相关部门应该制定和完善上市公司ESG相关的信息披露制度,促使企业主动披露ESG表现信息,增加虚假披露ESG信息的惩罚力度,进而降低企业经营风险。

猜你喜欢

武汉工程职业技术学院学报(2022年1期)2022-04-13

小学生学习指导(高年级)(2021年4期)2021-04-29

河北理科教学研究(2020年2期)2020-09-11

经济技术协作信息(2018年28期)2018-11-22

数学年刊A辑(中文版)(2015年2期)2015-10-30

新高考·高二数学(2014年7期)2014-09-18

中学数学杂志(高中版)(2014年2期)2014-05-26

电测与仪表(2014年6期)2014-04-04

中国工程咨询(2014年2期)2014-02-16

水动力学研究与进展 B辑(2012年4期)2012-08-22