业绩比较基准怎么看

2023-02-26 14:11鲁婕

理财周刊 2023年2期

鲁婕

由于许多偏好银行理财的投资者,更趋向于中低风险理财产品,且在作出理财产品投资决策时,都将业绩比较基准作为重要参考。在这种情况下,如何合理、妥当地展示业绩比较基准,向投资者披露产品的风险收益特征,就显得至关重要。

为了保护投资者的合法权益,加强各商业银行、理财公司展示理财产品业绩比较基准时的行为规范,2022年的最后一个工作日,中国银行业协会就发布了两份重要的自律文件:《中国银行业理财业务自律规范》与《理财产品业绩比较基准展示行为准则》(以下简称《行为准则》),后者明确指出了业绩比较基准展示的正确与错误“姿势”。

业绩比较基准,多用于净值型理财产品中,指银行根据产品往期业绩表现或同类型产品的历史业绩计算得出的投资者可能获得的预估收益,也就是一般投资者在选择投资产品时,最关心的那一串百分比数字。

举个例子,某银行的一款理财产品业绩比較基准为4.00%~5.00%,也就是说,根据银行基于产品性质、投资策略、当前市场环境、过往经验等因素的估算,该产品预计可实现最高年化5%、最低年化4%的收益率。

但有一点需要特别注意的是,由于业绩比较基准仅是估值,不具备刚性兑付的性质,也没有任何实际收益承诺的作用,因此,产品实际的收益率与业绩比较基准可能存在较大的偏差,并不能代表产品的未来表现——一言以蔽之,业绩比较基准只可作为参考,而非确定可实现的收益数字,即:业绩比较基准≠实际收益≠收益承诺。

正因如此,作为理财产品最直接、最核心的营销展示因素之一,不规范的业绩比较基准信息展示,可能会对投资者产生极大的误导;而规范业绩比较基准的展示行为,有助于向投资者披露信息、揭示风险,增强投资者对于产品性质和特点的判断。

事实上,《行为准则》的出台并非监管部门对业绩比较基准展示方式的首次约束,2021年银保监会发布的《理财公司理财产品销售管理暂行办法》就明确规定:理财产品销售机构及其销售人员,在从事理财产品销售业务活动时,不得使用未说明选择原因、测算依据或计算方法的业绩比较基准,也禁止单独或突出使用绝对数值、区间数值展示业绩比较基准。

据悉,2022年6月末,监管部门也曾召集各家理财公司开会研讨,规范业绩比较基准展示行为,希望能形成行业共识,防范不当或者违规展示对投资者造成误导。

此外,2022年10月28日,银保监会还针对部分理财公司及商业银行的理财业务开出4张、共计1040万元的大额罚单,其中,兴业银行与农银理财的违法违规行为就分别包含“单独使用区间数值展示业绩比较基准”及“突出使用绝对数值展示业绩比较基准”。

可以说,这些对于业绩比较基准的规范与约束,一定程度上促成了此次《行为准则》的出台与发布。

那么,新出炉的《行为准则》又在之前的基础上规范了哪些行为?

首先,就业绩比较基准展示的定义,《行为准则》进行了明确:理财产品销售机构在开展销售业务时,通过包括但不限于产品宣传销售文本、网站、网上银行、手机APP等形式或渠道对理财产品的业绩比较基准进行的列示、描述、解释、引用等行为。也就是说,不管是包括海报、图片等在内的宣传材料,还是涵盖合同、协议等的销售材料,只要出现了业绩比较基准,都必须按照《行为准则》的规定进行展示。

而对于业绩比较基准本身,《行为准则》也重申:理财产品业绩比较基准应严格区别于预期收益率,不具有约定收益的涵义,禁止以业绩比较基准直接替代或实际替代预期收益率,禁止在销售活动中以预期收益的概念误导投资者,禁止通过调节收益等方式变相实现业绩比较基准。

关于具体的展示方式,《行为准则》则指出了几项重点:

●科学合理、清晰易懂,避免使用晦涩难懂的语言文字;

●醒目显著,不得采用缩小字体、模糊色彩、缩减省略等方式影响显著性;

●不得单独使用数值展示业绩比较基准,不得突出使用数值展示业绩比较基准,禁止出现与其风险特征明显不匹配的情况;

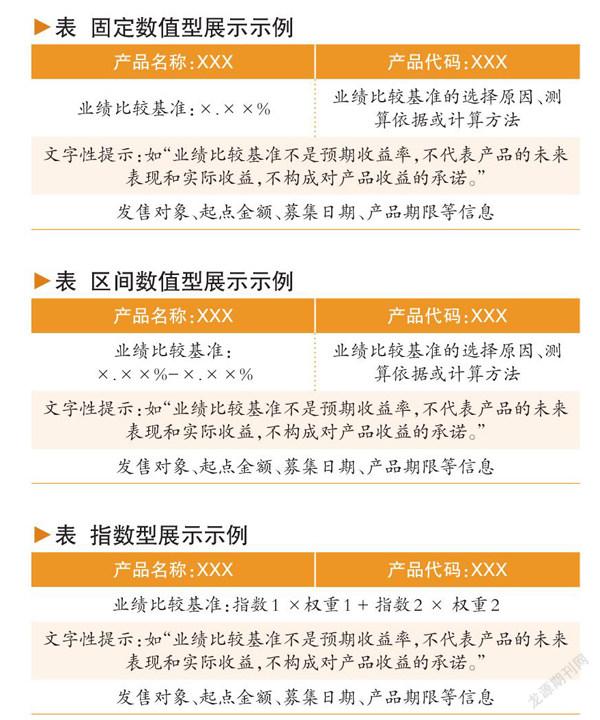

●紧跟业绩比较基准固定数值、区间数值或指数加权等列示部分,于显著位置说明业绩比较基准的选择原因、测算依据或计算方法,以及“业绩比较基准不是预期收益率,不代表产品的未来表现和实际收益,不构成对产品收益的承诺”等涵义的文字性提示;

●测算依据或计算方式应简洁明了,对过于复杂的算法,在展示时作出详细解释说明。

那么,什么才是业绩比较基准展示的“正确姿势”?中国银行协会出具了几项具体示例,并在《行为准则》中将理财产品业绩比较基准分为三大类:固定数值型、区间数值型以及指数型:

若需通过“点击”行为查看具体的业绩比较基准,则也需在点击后的展示页面罗列以上信息,缺一不可。

也就是说,如果看到一项理财产品的业绩比较基准为4.00%~5.00%,除此之外没有任何说明或提示,或是缺少某一项信息,显然就不是合规的展示方式。

此次出台的《行为准则》过渡期为6个月,过渡期内,商业银行与金融机构需进行整改,待正式实施后,中国银行业协会将开展检查工作。此外,协会目前也仍在针对过往业绩的展示行为进行专题研究,相关自律准则也将另行发布。

猜你喜欢

学苑创造·A版(2019年2期)2019-02-19

公民与法治(2016年19期)2016-05-17

读者·校园版(2015年7期)2015-05-14

北方经贸(2014年11期)2014-12-20

河南科技(2014年15期)2014-02-27

电子设计工程(2014年6期)2014-02-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年9期)2009-08-27

投资与理财(2009年14期)2009-08-12

投资与理财(2009年6期)2009-04-21