税收优惠政策、政府补助对企业研发投入的激励效应分析

——基于信息服务业的实证研究

2023-02-24 07:35万敏南京财经大学红山学院江苏南京210000

商业会计 2023年3期

万敏(南京财经大学红山学院 江苏南京 210000)

一、引言

信息传输、软件和信息技术服务业(以下简称信息服务业)属于第三产业,该类企业是研发投入最集中、创新最活跃、辐射带动作用最强的行业之一,具有技术更新快、产品附加值高、资源消耗低等突出特点。目前信息服务业所享受的税收优惠政策主要体现为研发费用加计扣除政策、所得税税率优惠政策等。研发费用加计扣除政策,是指将研发费用作为费用类项目从收入中扣减,在税前据实扣除的基础上,加成一定的比例扣除。若为制造业企业,2021年以后享受的加计扣除比例为100%。若为科技型中小企业,2022年以后享受的加计扣除比例为100%。其他除负面清单规定的企业外,自2018年以后享受的加计扣除比例均为75%。关于所得税税率优惠政策,目前主要有:新办软件企业自获利年度起两免三减半、获得高新技术企业认定后三年内减按15%的税率缴纳企业所得税、集成电路产业和软件产业高质量发展企业减按10%的税率缴纳企业所得税、文化体制改革中经营性文化事业单位转制为企业后税率减免幅度为100%以及小微企业普惠性税收减免政策。政府补助从会计核算的角度看,分为计入其他收益的政府补助和计入营业外收入的政府补助;从政府补助的项目来看,与鼓励创新相关的项目在名称中会有“项目开发”“自主创新”“科技研发”“技术改造”“技术研究”“研发费用”“研发支出”“创新发展”等字眼。

探讨不同税收优惠政策以及政府补助对我国信息服务业企业研发投入的激励作用,充分了解其对企业研发的影响,不仅有利于政府制定更为完善的税收激励政策,以发挥最大程度的激励作用,也有利于通过促进信息服务业的发展带动我国科技创新水平的提升。

二、文献回顾与研究假设

(一)研发费用加计扣除政策与研发投入

研发费用加计扣除政策,是在研发费用据实扣除的基础上,再按照75%或100%的比例加计扣除。该政策的运用可以使存在研发费用的企业通过减少当期的应纳税所得额来减少企业所得税。这一方面减轻了企业的所得税纳税负担,另一方面也减少了企业的现金流出。由于加计扣除的金额与研发费用呈比例关系,所以企业研发费用越多,所享受的政策优惠就越多。因此,该政策能够促进企业增加研发投入,促进企业创新。学者对研发费用加计扣除政策的影响的探讨,有从创新“投入-产出-收益”的创新链全视角进行的研究(冯泽等,2019;靳卫东等,2022),发现该政策的实施提高了企业创新投入、创新产出和创新收益;有从地区比较的角度进行的研究,发现该政策对企业研发的显著激励效应具有普适性,且对长三角经济区的促进效果更显著(崔也光等,2020);有从最新的加计扣除政策实施效果的角度进行的研究,如李宜航等(2022)研究发现2021年针对制造业企业加计扣除的两项优惠政策实施以后促进了研发投入的提升,针对不同类型的主体影响不同。基于以上理论分析,本文提出:

假设1:研发费用加计扣除政策对企业的研发投入具有激励作用。

(二)所得税税率优惠政策与研发投入

与研发费用加计扣除政策减少应纳税所得额不同,所得税税率优惠政策是从降低适用税率的角度出发来降低企业的应纳税额。信息服务业企业若为新办软件企业、高新技术企业、重点软件企业、文化体制改革中经营性文化事业单位转化而来的企业、小微企业等,优惠税率可能为0、10%、12.5%、15%、20%等情况。税率降低的直接影响是企业的所得税负担减少,企业的现金流出减少,减少的幅度比研发费用加计扣除减少的幅度大。学者的研究得出的结论大致都是所得税税率优惠政策促进了企业的创新能力与研发投入,但在所得税税率优惠指标的选择上存在差异。马海涛等(2022)在选择指标时,默认高新技术企业的税率为15%,按照应纳税所得额与10%的乘积计算得到解释变量。胡杰等(2022)将是否享受15%的优惠税率这一虚拟变量作为解释变量,探讨了优惠税率和加速折旧对研发投入的协同作用。徐建斌等(2022)以企业所得税的法定税率与实际税负率之差衡量企业所得税优惠,发现相对于其他数字经济企业而言,企业所得税优惠政策对软件和信息技术服务业企业研发投入的激励效应更为显著。基于以上理论分析,本文提出:

假设2:所得税税率优惠政策对企业的研发投入具有激励作用。

(三)政府补助与研发投入

与前两种通过降低企业所得税来减少企业现金流出的方式不同,政府补助是一种非常直接的激励手段,能够降低企业的创新成本,使企业在进行研发活动时有充足的现金补给。这一激励手段能够引导企业加大研发投入,实现企业创新。政府补助可以从多个角度鼓励企业增加对科技创新的投入,有利于提高企业持续开展技术创新活动的信心(杨晓晓等,2020);政府补助带动了企业研发投入的促进效果,在民营企业、东部、西部企业和高新技术企业样本组中更加明显(姚东旻等,2019)。陈心怡等(2022)以七大高新技术企业为研究对象,发现政府补助对计算机、通信和其他电子设备制造业及仪器仪表制造业企业的创新激励最为显著。基于以上理论分析,本文提出:

假设3:政府补助对企业的研发投入具有激励作用。

三、研究设计

(一)变量选取

本文将构建多元回归模型对前文提出的假设进行验证。

因变量为研发投入强度,其中研发投入是企业在自行研究开发过程中产生的全部支出,包含费用化的研发投入和资本化的研发投入两类,用研发投入的自然对数衡量。

自变量为研发费用加计扣除强度、所得税税率优惠强度和政府补助强度三项。报表中与研发费用加计扣除相关的数据反映在附注中的“研发费用加计扣除的影响”一栏,该数据为负数,并考虑了研发费用加计扣除的比例和税率的影响。为了消除负数和企业规模的影响以及数据过小的问题,用“|研发费用加计扣除的影响|/期末总资产×100”来衡量研发费用加计扣除的强度。在“会计利润与所得税费用调整过程”中有“子公司适用不同税率的影响”这一项,该数据在计算所得税费用的过程中可正可负,如果母公司适用税率为25%,那么子公司适用不同税率的影响数是负数,在这种情况下,税率优惠等于子公司适用不同税率的影响。如果母公司的税率不是25%,则采用曲晓辉等(2022)定义的公式“利润总额×(25%-母公司适用税率)-子公司适用不同税率的影响”来衡量所得税税率优惠。为了消除企业规模和变量数据过小的问题,用“[利润总额×(25%-母公司适用税率)-子公司适用不同税率的影响]/期末总资产×10”来衡量所得税税率优惠强度。政府补助既包括计入“其他收益”的政府补助,也包括计入“营业外收入”的政府补助,用“当期增加的政府补助/营业收入”来衡量政府补助强度。

本文在借鉴相关研究的基础上,采用的控制变量为企业规模、资产负债率和总资产净利率。

相关变量定义如表1所示。

表1 变量表

(二)数据来源

本文选择了信息服务业上市公司为研究对象,剔除特殊处理的企业,剔除数据不全和数据异常的企业,选取了125家真实享受了研发费用加计扣除政策、享受了企业所得税税率优惠政策以及政府补助的企业2019—2021年的数据作为样本进行研究,最终得到了375个观测值。其中,反映研发费用加计扣除政策和享受了企业所得税税率优惠政策的指标都是从财务报表附注中披露的“会计利润与所得税费用调整过程”手工收集和计算获得,其他指标的数据均来源于CSMAR数据库或通过计算得到。

(三)多元回归模型构建

本文构建以下三个模型来检验研发费用加计扣除政策、所得税税率优惠政策以及政府补助强度对研发投入的激励效应。

四、实证分析

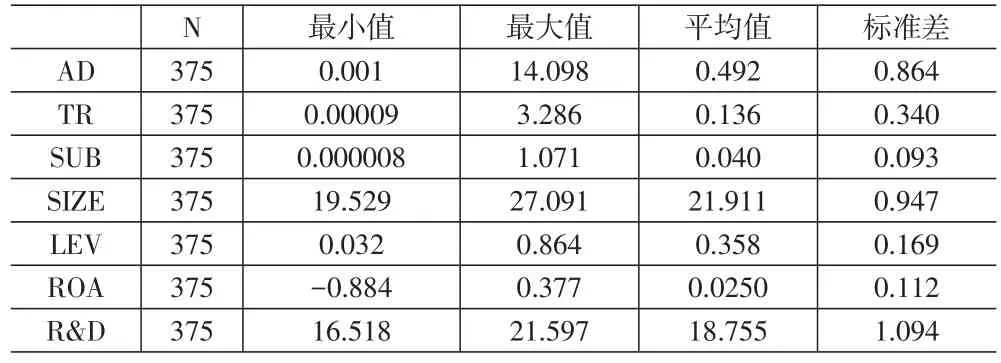

(一)描述性统计

从表2数据可知,从125家企业近三年的数据来看,研发投入占营业收入的比重,即研发投入强度的平均值是12.31%,远远超过了高新技术企业的最低要求3%,其中仅有13家(占比10.4%)企业的比重小于3%。企业研发人员占比的平均值是38.98%,远远超过了高新技术企业的最低要求10%,其中仅有6家(占比4.8%)企业的占比小于10%。基于以上数据分析可知,信息服务类企业在研发经费和研发人员的投入力度上,绝大多数企业都超过了高新技术企业的认定标准。但是这类企业研发的风险也很大,从研发投入资本化的比例来看,平均值是20.51%,其中有30家(占比24%)企业的研发投入近三年全部费用化,并没有形成企业的无形资产。企业内部研发形成的无形资产占无形资产余额的比例平均值为30.05%。因此,该类企业的研发投入比例较高,但资本化率以及内部形成的无形资产占比不高。本文所研究的125家企业这三年均享受了研发费用加计扣除、所得税税率优惠政策以及政府补助等优惠政策,但享受的程度差异很大。

表2 描述性统计

(二)实证结果分析

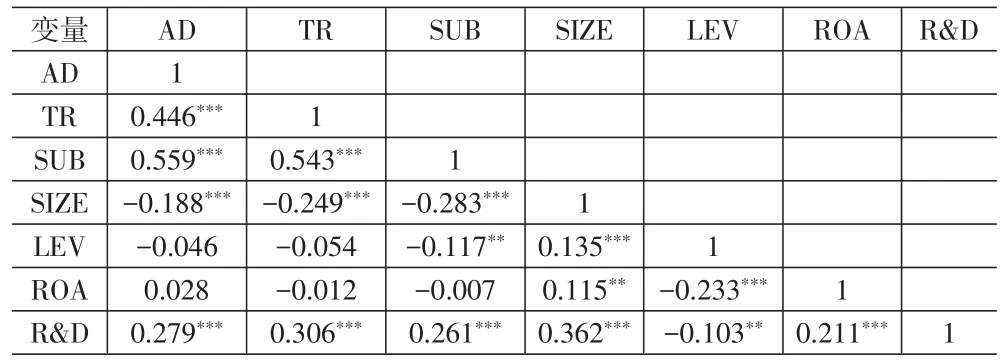

1.相关性分析。下页表3反映的是各变量之间的相关系数。从分析结果来看,自变量研发费用加计扣除强度(AD)、所得税税率优惠强度(TR)、政府补助强度(SUB)与因变量研发投入强度(R&D)均在1%的水平上显著正相关,表明这三项优惠政策都对企业的研发投入有激励作用。除此之外,控制变量企业规模(SIZE)、总资产收益率(ROA)与因变量研发投入强度(R&D)在1%的水平上显著正相关,说明企业规模越大,盈利能力越强,也越能激励企业进行研发投入。控制变量资产负债率(LEV)与因变量研发投入强度(R&D)在5%的水平上显著负相关,说明负债率越低、偿债能力越强的企业越愿意进行研发投入。

表3 相关性分析

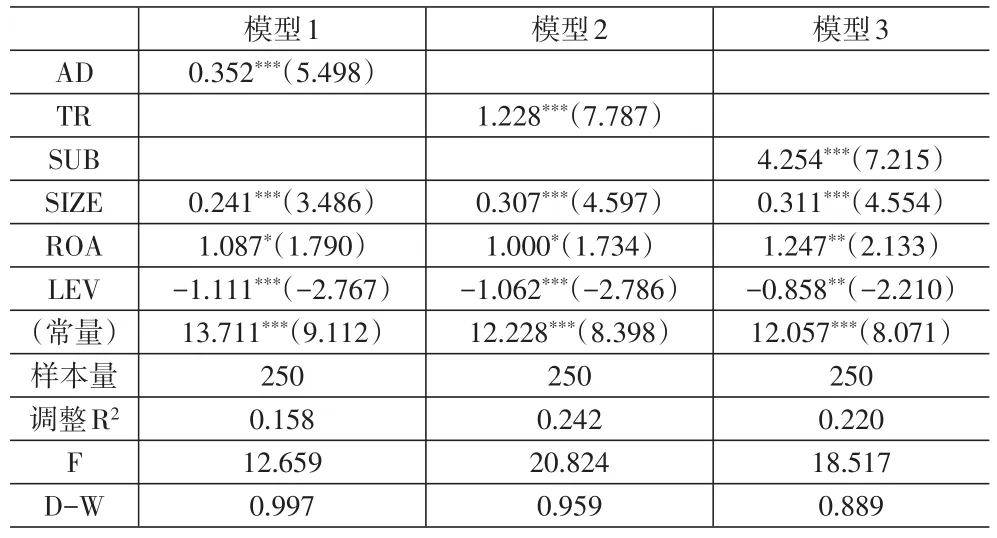

2.多元回归分析。表4反映了不同税收优惠方式及政府补助对研发投入影响的回归分析结果。模型1仅考虑了研发费用加计扣除强度(AD)对企业研发投入强度(R&D)的影响,研发费用加计扣除强度(AD)的系数为0.445(t值为7.881),在1%的水平上显著,表明企业享受了研发费用加计扣除政策能够激励企业加大研发投入。模型2仅考虑了所得税税率优惠强度(TR)对企业研发投入强度(R&D)的影响,所得税税率优惠强度(TR)的系数为1.343(t值为9.536),在1%的水平上显著,表明企业享受了所得税税率优惠政策能够激励企业加大研发投入。模型3仅考虑了政府补助强度(SUB)对企业研发投入强度(R&D)的影响,政府补助强度(SUB)的系数为4.512(t值为8.479),在1%的水平上显著,表明企业享受了政府补助能激励企业加大研发投入。模型4将三种优惠政策全部放到了模型中,探讨其与研发投入的关系。在该模型中,研发费用加计扣除强度(AD)的系数为0.198(t值为3.112),所得税税率优惠强度(TR)的系数为0.875(t值为5.438),政府补助强度(SUB)的系数为1.848(t值为2.884),均在1%的水平上显著。结合以上4个模型的分析结果可知,研发费用加计扣除、税率优惠以及政府补助对企业的研发投入均具有正向激励作用,且激励作用显著。

表4 税收优惠政策、政府补助与研发投入的回归分析

(三)滞后一期的实证结果分析

考虑到税收优惠政策、政府补助的激励作用可能具有时滞性的特点,该部分选择使用125家上市公司2019年和2020年的自变量和控制变量数据,分别与2020年和2021年的因变量数据进行相关性分析和回归分析。

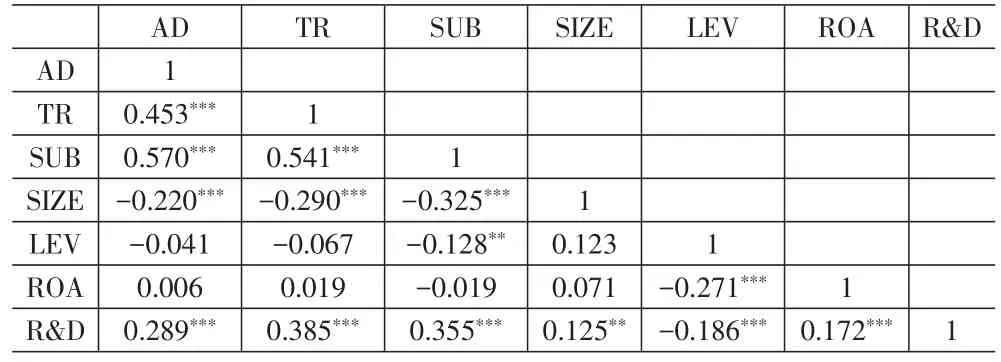

1.相关性分析。表5中反映的是自变量、控制变量与滞后一期的因变量之间的person相关系数。该分析结果大体与表3的分析结果一致。除资产负债率(LEV)与研发投入强度(R&D)负相关外,其他变量都与研发投入强度(R&D)在1%或5%的水平上显著正相关。对比表3和表5中三个自变量与因变量的相关系数可以发现,自变量研发费用加计扣除强度(AD)(0.289>0.279)、所得税税率优惠强度(TR)(0.385>0.306)、政府补助强度(SUB)(0.355>0.261)与滞后一期的研发投入强度(R&D)的相关性更强。

表5 自变量与滞后一期的因变量相关性分析

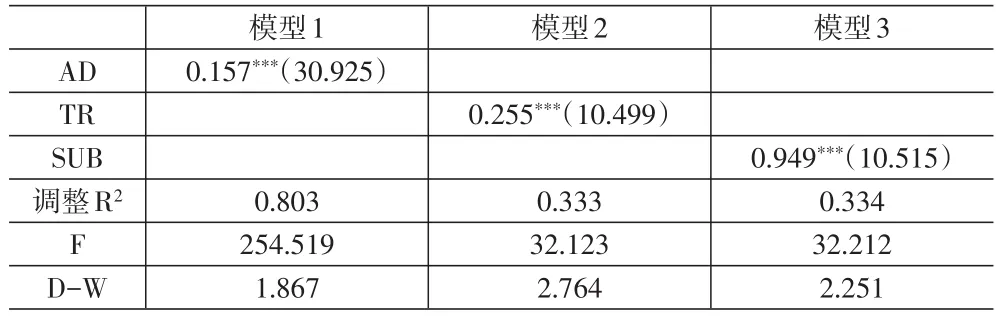

2.多元回归分析。表6中的三列数据分别反映了以研发费用加计扣除强度(AD)、所得税税率优惠强度(TR)、政府补助强度(SUB)分别作为自变量与因变量滞后一期的研发投入强度(R&D)之间的回归分析结果。表6的分析结果与表4一致,同时也反映了税收优惠政策、政府补助具有时滞性,能促进企业以后期间研发投入的增加。

表6 研发投入滞后一期的回归结果分析

(四)稳健性检验

为了确保以上回归分析的稳健性,本文通过替换因变量的方式进行了进一步的检验。在原来的模型中,因变量研发投入强度选择的是研发投入的自然对数。在稳健性检验中,研发投入强度使用“研发投入/期末总资产”来衡量。

从表7的分析结果来看,自变量研发费用加计扣除强度(AD)、所得税税率优惠强度(TR)、政府补助强度(SUB)在模型1到模型3中,分别与因变量研发投入强度(研发投入/期末总资产)呈显著的正相关关系,而且在1%的水平上显著。该显著性关系在模型4中依旧成立。以上的分析结果与表4一致,结论稳健。表8是自变量研发费用加计扣除强度(AD)、所得税税率优惠强度(TR)、政府补助强度(SUB)和滞后一期的因变量研发投入强度(研发投入/期末总资产)的回归分析,结果与表6一致,结论依旧稳健。

表7 稳健性检验

表8 因变量滞后一期的稳健性检验

五、研究结论及政策建议

(一)研究结论

本文以同时享受了研发费用加计扣除政策、所得税税率优惠政策和政府补助的信息服务业企业为研究对象,从财务报表中收集与这三大政策相关的数据,并分析了不同政策对研发投入产生的激励作用。

研究表明,研发费用加计扣除政策、所得税税率优惠政策和政府补助对企业当年的研发投入都有激励作用。同时考虑到政策可能具有时滞性,因此在检验了这三大政策对未来一年的研发投入的影响后,发现这些政策对滞后一年的研发投入依旧存在激励作用。在将因变量从研发投入的自然对数换成研发投入与期末总资产的比例后,研究结论依旧成立,结论稳健。

(二)政策建议

1.政府应制定和完善有利于信息服务业研发和创新的税收优惠政策和政府补助。一方面,政府应扩大享受政策的主体范围;另一方面,对信息服务业企业的税收优惠政策和政府补助应有针对性地展开,对重点发展的企业应加大加计扣除比例和所得税税率优惠,适当增加补助项目和金额。政府在对企业开展税收优惠的同时,也应给企业设定经营和财务目标,以充分发挥税收优惠政策的激励作用。

2.企业在享受政府的税收优惠政策和政府补助的同时,应促进研发投入的资本化。税收优惠政策和政府补助能减轻企业的纳税负担,并减少企业的现金流出。因此,一方面,企业应积极响应政府的税收优惠政策,使之符合税收优惠政策的标准并享受政策;另一方面,应加大对研发人才的培养和研发经费投入的力度,在增加研发投入的同时,提高研发投入的资本化率和研发产出效率。

猜你喜欢

中国药房(2022年7期)2022-04-14

中国市场(2021年34期)2021-08-29

房地产导刊(2020年10期)2020-11-16

进出口经理人(2020年6期)2020-06-21

电脑报(2019年12期)2019-09-10

——与非适应性回归分析的比较

四川精神卫生(2019年2期)2019-06-18

湘江青年法学(2018年1期)2018-05-29

文理导航(2017年20期)2017-07-10

留学(2017年5期)2017-03-29

华人时刊(2016年17期)2016-04-05