基于DSGE 模型的COVID-19 经济冲击效应与财政政策选择研究

2023-02-24 07:39马尔赛MAErsai

价值工程 2023年2期

马尔赛MA Er-sai

(浙江同济科技职业学院,杭州 311231)

0 引言

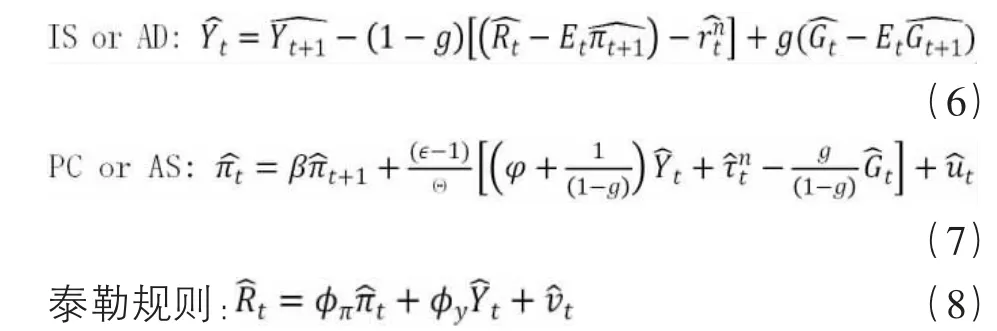

自COVID-19 大流行爆发以来,全球经济受到了很大的影响。初期防控政策的实施导致众多工厂停工和企业破产,失业率急剧上升。另一方面,普通民众被要求进行居家隔离致使许多家庭改变或推迟消费计划,从而大大降低了购买力。由此可见,COVID-19 对经济造成的影响前所未有。虽然奥密克戎变异株致死率已大大下降,大流行形势开始出现积极变化,各国也相继出台了力度空前的宏观经济政策来应对此次危机但该病毒的进化演变及其对经济影响的高度不确定性使决策者难以制定适当的宏观经济政策来应对。据此,本文基于DSGE 模型深度分析了COVID-19 在不同阶段表现出的冲击形式对经济的影响,并提出各冲击阶段最佳的财政政策应对方案,以期为政府完善重大突发公共卫生事件经济调节机制提供决策参考。

1 COVID-19 冲击的表现形式

关于COVID-19 冲击的类型,国内外研究人员对COVID-19 冲击经济的形式有不同的定义。部分研究者认为这是一场需求端的震荡,由于大流行期间实行防疫隔离措施,导致家庭购买力下降,人们的消费意愿也随之降低。Faria e Castro(2020)[1]提出大流行是一个负面的需求冲击。当家庭开始自我隔离以避免感染高传染性病毒时,人类接触外界的经济活动会显著减少,对消费的总体需求下降。另一部分研究者则认为COVID-19 对经济的影响主要表现为一种供给冲击,而总需求下降是这种冲击造成的结果。由于前期的封锁政策,工厂关闭,企业退出经营市场,这导致行业的生产率大大下降。许多人也因为公司破产而失去工作,失业率迅速攀升,人们收入下降,消费欲望降低,从而导致总需求减少。黄慧群(2020)[2]指出,大流行冲击对宏观经济的影响将首先表现为隔离政策对劳动力的约束,导致供给端收缩。随着大流行的蔓延,劳动力的不足,人力成本的提高将导致需求端的消费、投资、出口也被动收缩。此外,还有部分研究人员认为,COVID-19 冲击是一种意料之外的宏观经济冲击。它不能被简单定义为单一的供给或需求冲击。事实上,COVID-19 更有可能是偏好(需求端)和成本推动(供给端)相结合的混合冲击。Bayer(2020)[3]等将COVID-19 称为“隔离冲击”。这一冲击会使得潜在生产量大幅减少,收入风险增加,迫使家庭减少支出,导致所有行业经济活动崩溃。Baqaee 和Farhi(2020)[4]认为,COVID-19 是供给和需求冲击的结合,会影响产出、通胀和失业率。首先,COVID-19 大流行减少了可用劳动力,因为众多工人由于封锁政策无法正常出工;其次,COVID-19 冲击改变了企业的生产计划,降低了企业的生产率。最后,由于许多家庭减少支出或重新安排支出计划,使得总需求在大流行期间发生了变化。

本文将COVID-19 冲击描述为一种由负向的消费偏好冲击和正向的成本推动冲击结合而成的混合型冲击,并提出了在这种混合冲击中,需求部分冲击和供给部分冲击的顺序是不同的,COVID-19 首先应作为供给冲击形式出现。此外,这两种冲击的比例在不同的时间段内也有所不同。通过改变模型系数,假设多种冲击情景,可以更好地分析COVID-19 在不同阶段,以不同的冲击姿态对经济造成的影响。

2 模型导入

本文根据Gali(2018)[5]的相关理论,构建了一个包括家庭、企业、政府(包含中央银行)在内的三部门新凯恩斯DSGE 模型,并引入和两个风险系数分别代表需求端和供给端的冲击,通过改变系数大小模拟不同冲击形式下宏观经济变量的变化趋势。

2.1 家庭部门的行为方程

假定每个家庭成员都是完全理性的经济人,且效用最大化为其最终目的。家庭效用模型为:

在式(1)中,Ct代表消费指数,Nt代表劳动供给时间,Et是期望因子,βt是分布在[0,1]区间内的折现因子,Zt代表消费者偏好冲击。

2.2 厂商经济体的行为方程

假设有一个连续的中间产品制造厂商,他们均匀分布在[0,1]的连续统上。每个厂商生产不同的商品,但在垄断环境下他们都使用相同的技术。由上述假定可得出最终产品制造商的生产函数为:

在式(2)中,Yt表示总产出,Ni,t表示企业雇佣的劳动力,At代表生产力。所有位于连续统上的企业都被外部定义为具有相同属性。

2.3 政府(包含中央银行)部门的行为方程

政府从税收中获得收入,并支付主要由家庭持有的政府债券作为总回报。政府的预算限制如下:

中央银行根据Taylor(1993)规则实施其货币政策:

2.4 市场出清的行为方程

假定市场处于出清状况,所有厂商的价格和就业水平都是相同的。将利润函数带入效用模型,债券的零供应将产生资源约束,表现为:

在对数化非线性IS 和PC 方程后,用产出和财政政策工具代替边际成本可得到完整的模型方程式,表现为:

公式(6)、(7)、(8)为完整的新凯恩斯DSGE 模型方程式,假定COVID-19 是一个由偏好和成本推动组合而成的混合冲击且这个巨大的不利冲击会导致产出Yt和通货膨胀的奔溃并使得政策利率跌至零下限。此时货币政策规则(设置φy=0)将变为:

由于大流行前期实施隔离政策,经济社会有效劳动力大大减少。At劳动力的减少会导致生产率的下降,生产成本随之上升,从而导致商品价格的普遍上涨。这反过来又会造成一个正向的供给冲击或成本推动型冲击。上述方程(10)与方程(11)中的ρz与ρu为连续性参数是由COVID-19大流行造成的i.i.d 冲击。参数δ 与γ 被设定属于区间[0,1],以此来模拟阶段性冲击。本文假设了三种风险场景即COVID-19 仅以供给冲击的形式出现,COVID-19 仅以需求冲击的形式出现以及COVID-19 以混合冲击的形式出现,并观察不同冲击形式下宏观经济系数的一个变动情况。

3 参数校准与估计

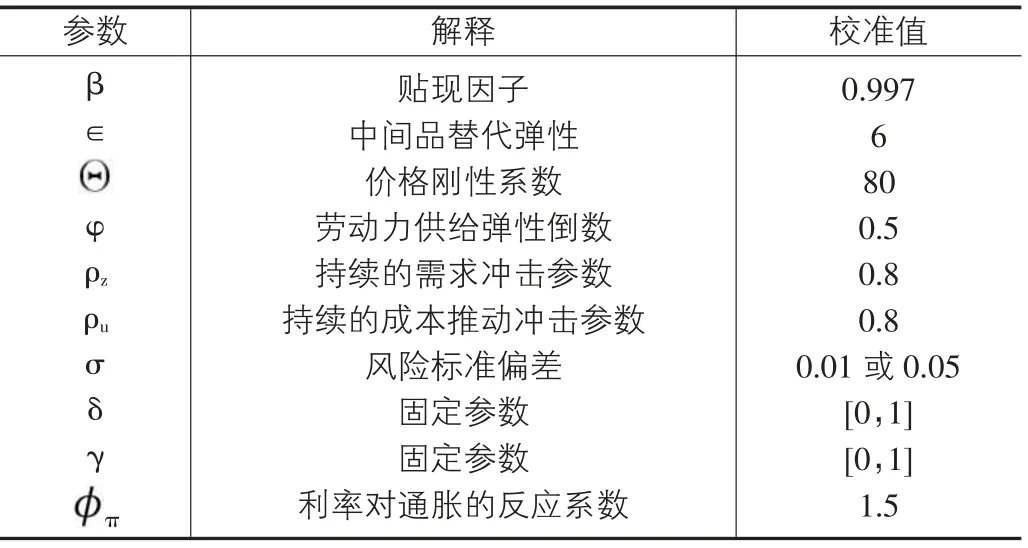

本文使用新凯恩斯模型的对数线性方程来研究冲击对产出、通货膨胀、边际成本和利率造成的动态变化并考虑了两种利率情形即利率到零下限(ZLB)和利率未到零下限。根据目前全球的低利率环境,为了更好地达到ZLB约束,我们为贴现因子β 设置了一个0.997 的高值,将中间产品的替代弹性(∈)校准为6,价格刚性系数()设置为80。这意味着价格将随着成本的提升而上涨,并显示出在这次危机后的几年内经济将面临通胀的风险。此外,本文将劳动力供给弹性的倒数(φ)设定为0.5,泰勒规则参数π设定为1.5,φy设定为0 并认为此次冲击是一次中等持久性的冲击,因而设定ρz和ρu为0.8,风险的标准偏差σ分别为0.05(需求端)和0.01(供给端)。表1 对参数校准情况做了总结。

表1 参数校准值

4 模拟结果

本文将COVID-19 视为一种混合冲击并提出这个冲击不会在整个COVID-19 大流行期间保持稳定。事实上,由于公众预期和政府刺激政策等各种因素的影响,COVID-19 冲击在不同阶段的表现形式也有所不同。为了更好地分析COVID-19 冲击对经济的影响,我们考虑了三种冲击场景。

4.1 COVID-19 以单一的需求冲击形式出现

通过设定固定参数δ=1 和γ=0,可使COVID-19 冲击只对需求端产生影响(见公式(10)和公式(11))。

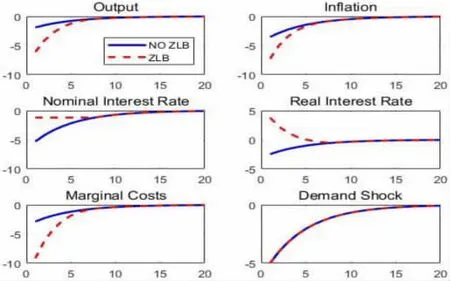

图1 显示了COVID-19 以单一需求冲击的形式出现对关键宏观经济变量的影响。大流行引致的负向消费需求冲击使得产出和通货膨胀率等变量呈下降趋势。产出从峰值到低谷下降了2%,通货膨胀率相对于统计水平下降了4%。在ZLB(零下限)的约束下,这些数据降比幅度更大(分别为6%和7.5%)。巨大的需求冲击有可能会使经济陷入流动性陷阱。根据Gali(2018)[6]的研究,利率降至零下限将导致持续的产出缺口,这种负缺口会造成通货紧缩,导致实际利率上升,使差距更大。因此,如果一个国家的政策利率受到流动性陷阱的限制,其经济很有可能陷入衰退。

图1 负向需求冲击的脉冲响应

4.2 COVID-19 以单一的供给冲击形式出现

通过设置δ=0 and γ=1,成本推动冲击将成为影响经济的唯一因素。

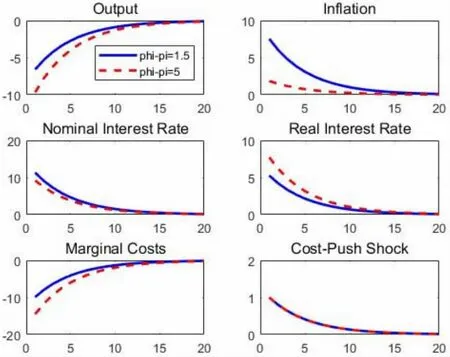

大流行早期的封锁政策造成的劳动力短缺提高了企业的生产成本,形成了一个正向的成本推动冲击。从图2可以发现一个增长的可以推动产出和通胀向完全相反的两个方向变动。与需求冲击相比,在成本推动冲击影响下的产出相对统计水平下降更多,另一方面通货膨胀率则迅速上升。为了减轻通货膨胀的压力,政府会提高政策利率,而这将导致产出的下降。因此,央行将面临着稳定产出和调节通胀之间的权衡,采取有效且合理的货币政策在这一阶段尤为重要。图2 显示了不同利率对通胀的反应系数(π)下的动态结果。一个较高的π 会使得实际利率上升,通货膨胀率则随之降低,但同时也会导致更大的产出收缩。

图2 正向成本推动的脉冲响应

4.3 COVID-19 以供求混合型的冲击形式出现

本文认为COVID-19 引致的冲击会从供求两端同时发力。在需求端,这种冲击以负向的偏好冲击形式出现,而在供给端它则以正向的成本推动形式出现。

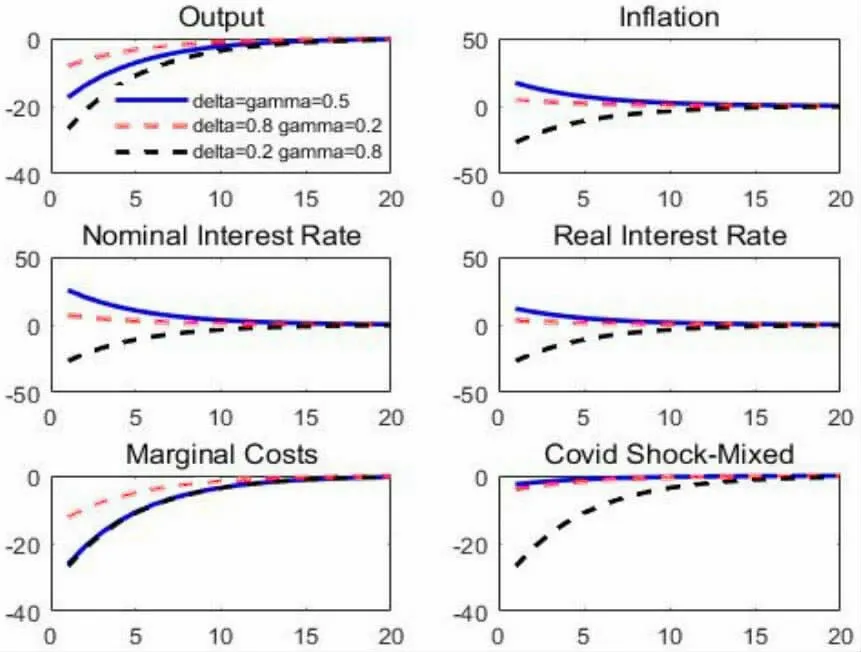

图3 所示的是不同冲击参数下的响应。其中的灰色虚线表示当需求侧冲击大于于成本推动式冲击时的经济反应;黑实线表示当需求侧冲击等于供给侧冲击时的经济反应;黑虚线显示的是供给侧冲击大于需求侧冲击时的经济反应。

图3 供求混合冲击的脉冲响应

观察上述动态结果中可以发现,三种冲击都造成了产量的急剧下降,特别是当成本推动冲击占主导时。另一方面,当冲击比例相等或需求侧的冲击占主导时,通胀率就会上升。事实上,通过比较这三个脉冲响应结果不难发现当需求和供给侧冲击相等或当需求冲击占主导是,关键宏观经济变量的变化趋势类似于正向成本推动的脉冲响应(见图2)。而当成本推动为主导的情况下,动态结果接近于负向需求冲击的脉冲响应(见图1)。综上所述,COVID-19 所引致的混合冲击若以需求部分的偏好冲击为主导,经济很可能会停滞,因为它将产出和通胀向相反的方向移动。反之,若该混合冲击以供给部分的成本推动冲击为主导那么它将使经济落入流动性陷阱,并引发衰退。

5 政策选择

为缓解大流行冲击的负面影响,使宏观经济尽快恢复稳态水平,政府通常可以采取积极的财政政策与货币政策。利率作为货币政策中最重要的工具之一,被央行广泛使用。通常情况下,当经济衰退时,一个国家的货币当局会降低名义利率,以满足人们拯救和稳定经济的愿望。这些措施降低了存款利率和家庭借款利率,从而增加了需求,是控制产出损失和通货膨胀的一种有效方法。然而,在经历了2008 年的金融危机之后,美国、英国和欧盟许多国家已经将利率下调到一个非常低的水平,以抵消危机造成的衰退[7]。换句话说,对于这些国家,利率已没有更多的下降空间。更糟糕的是,由于COVID-19 的冲击,美国经济经历了长期低于目标的通胀,利率回到了零下限[8]。这意味着货币政策在这种情况下的效果较差。鉴于COVID-19 大流行的严重性,其他国家也可能会出现这种情况,因此财政政策在COVID-19 大流行期间变得更加重要[9]。

5.1 COVID-19 以需求冲击形式出现对经济的影响及有效财政政策应对

基于DSGE 模型分析,若COVID-19 以需求冲击形式影响宏观经济变量,可导致产出与通货膨胀率的双重下降。如果这个需求冲击足够大,有可能会使经济陷入流动性陷阱。在零下限的约束下,传统财政政策无法发挥出与正常情况下的同等效力。因此,非常规的财政政策在这场危机中更为可取。失业保险和流动性援助等财政刺激计划是经济衰退期间最优的非常规政策。失业保险可以稳定家庭收入,减少产出损失。对于借款人来说,失业保险保证了他们偿还债务的能力,从而降低了违约风险,稳定了金融体系。另一方面,流动性援助保护企业免于破产,它有助于减少就业人数的下降。

5.2 COVID-19 以供给冲击形式出现对经济的影响及有效财政政策应对

大流行初期COVID-19 首先应作为供给冲击形式出现,劳动力的短缺提高了生产成本,造成了一个正向成本推动冲击。成本推动冲击会导致产出和通货膨胀向完全相反的两个方向变化。与需求冲击相比,成本推动冲击会使得产出水平下降以及通货膨胀率上升。为了抵御通货膨胀,中央银行会上调政策利率,此举会导致产出的下降。因此,央行将面临在增加产出和稳定通货膨胀之间找到平衡的问题。在这种情况下,所得税削减和扩张性财政政策将受到衡量,因为央行必须牺牲一些产出,以稳定通胀。过度的政府支出将导致通货膨胀偏离有效状态,而过度的所得税削减也将影响产出。因此,面对成本推动冲击,有必要找到一个最佳的财政政策参数来更好地稳定产出和通货膨胀之间的关系,而不是简单地实施扩张性的财政政策或减税。本文假设政府遵循泰勒型财政规则,给出

5.3 COVID-19 以混合冲击的形式出现对经济造成的影响及有效财政政策应对

COVID-19 作为一个混合冲击,受到政策、环境等外力因素的影响,在不同阶段其需求部分冲击与供给部分冲击所占的比重有可能并不相同。根据脉冲响应结果,当混合冲击中需求方冲击与供给方冲击比重相同或需求方冲击所占比重略大时,它对经济的影响与成本推动冲击相似,也就是说在这种情况下,减少政府支出和削减税收都是缓解滞胀的有效手段。而如果混合冲击中供给方冲击所占比例较大时,它对产出、通货膨胀、利率造成的影响与需求冲击产生的影响一致,倘若这个负面的需求冲击足够大使得经济陷入流动性陷阱,此时减少收入税只会降低产出与价格,引起衰退。而增加政府支出则可以视为一个有效的刺激经济的方式。

6 结论

自COVID-19 爆发以来,迅速在全球范围内扩散,不确定性急剧升高,投资者信心受挫引发国际金融市场剧烈动荡。各国为控制传播速度严格限制人员流动和交通运输,对经济按下暂停键,从消费端和生产端两个方面同时对经济运行带来压力。虽然随着病毒毒性下降加上各国集中优势的科学防控,此次冲击对经济带来的消极影响逐步减弱,但面对此次防控难度极大的突发性公共卫生事件,不同国家跟制度都受到了COVID-19 疯狂施虐的深度洗礼。据此,对大流行给予宏观经济的影响进行审慎分析为未来政府面对相似重大突发公共卫生事件积累政策经验尤为重要。通过模型建立,参数估计与模拟,可以得出当传统货币政策被限制在零下限并失去其效力时,财政政策在COVID-19 大流行期间变得更加有效。一般情况下,工资税的减免可以通过提高家庭工资来帮助缓解需求的下降,政府支出的增加和政府支出组成的改变可以刺激需求,拯救低迷的经济。而如果经济在面临巨大冲击陷入流动性陷阱时,失业保险和流动性援助等非常规财政政策则更为可取。

猜你喜欢

社会科学战线(2022年6期)2022-08-25

中国外汇(2019年18期)2019-11-25

中国外汇(2019年21期)2019-05-21

中国外汇(2019年21期)2019-05-21

消费导刊(2018年19期)2018-10-23

国际商务财会(2017年8期)2017-06-21

中国商论(2016年33期)2016-03-01

数学理论与应用(2016年1期)2016-02-28

汽车维护与修理(2015年6期)2015-02-28

创业家(2015年4期)2015-02-27