按病种分值付费背景下公立医院医疗行为分析

2023-02-18 07:53沈佳伦张亚林谭艺灵于海兵丁元林

中国医疗保险 2023年1期

沈佳伦 张亚林 周 伟 谭艺灵 于海兵 丁元林

(1广东医科大学公共卫生学院 东莞 523000;2东莞市卫生健康委员会 东莞 523000;3东莞市人民医院 东莞 523000)

1 背景

2019年开始,国家医保局先后启动71个城市的DIP付费试点工作,目前所有试点城市已全部进入实际付费阶段,基本达到预期效果。试点医疗机构医疗服务行为更加规范、检查用药更加合理。

本文以东莞市某三甲医院为例,探究DIP付费改革对公立医院医疗行为的影响,分析改革过程中存在的问题,为医院更好地适应DIP支付方式改革提供建议。

2 研究资料与方法

2.1 研究对象及研究时间

医院于2020年10月单独对心血管内科进行了DIP支付方式改革培训,因此本文选择心血管内科作为研究对象。对比分析科室实行DIP支付方式改革前后、医院培训前后的人均检查费用、人均药品费用、医疗费用结构变化情况。

医院从2018年开始实行DIP支付方式改革。本文研究时间为2015年1月—2021年8月。为方便比较,本文规定未实行DIP支付方式改革前的时间段(2015年1月—2017年12月)为①;实行DIP支付方式改革但未进行针对性培训的时间段(2018年1月—2020年10月)为②;实行DIP支付方式改革后且进行了针对性培训的时间段(2020年11月—2021年8月)为③。

除了对费用数据进行对比外,本文还对DIP支付方式改革前后医院各病区平均住院天数进行了比较。将研究时间分为实施DIP支付方式改革前(2015年1月—2017年12月)和实施DIP支付方式改革后(2018年1月—2021年8月)。

本文研究数据来自医院医保办的相关资料以及医院信息系统。

2.2 研究方法

2.2.1 问卷调查法。通过咨询医院和医保部门的专家,制作问卷。对医院临床医生发放有关DIP实施情况的调查问卷,共计发放问卷220份,回收有效问卷200份,问卷有效率为90.9%。

2.2.2 专家访谈法。对医院ICU、神经内科、医学美容科三个科室的医生进行半结构化访谈。ICU为重症加强护理科室,手术复杂程度和耗材价值与普通住院科室有明显差异。神经内科和医学美容科分别是2018年—2020年期间医院实行DIP支付方式改革后,成效最好和最差(取极端值)的两个科室。因此选择这三个具有代表性的科室进行专家访谈。

2.2.3 数据分析法。利用SPSS对问卷进行信度和效度检验。信度分析的克朗巴哈系数为0.941,说明本次问卷调查具有较高的信度。效度分析上,抽样适合性检验KMO值(Kaiser-Meyer-Olkin)为0.847,P<0.05,可以进行因子分析。采用单因素方差分析对心血管内科患者的人均药品费用、人均检查费用及医院各病区的平均住院天数进行研究。

3 结果

3.1 问卷调查结果

3.1.1 临床医生问卷调查结果。通过对问卷结果进行因子分析,得出四个因子。分别是医生对DIP的了解程度、医生对DIP的评价、实际操作中应用DIP的熟练程度、DIP对临床医生的影响程度(见表1)。

表1 临床医生对DIP实施情况的问卷调查因子分析表

大部分医生对DIP较为了解,对DIP概念和诊疗模式的了解程度较改革实施前有所提高,部分医生建议医院多开展DIP培训,加深医生对DIP的理解。超过60%的医生认可DIP支付方式改革的理念,认为其有助于医院由粗放化管理向精细化管理转变,节约人力、物力、财力等资源。在实际诊疗过程中,医生能较好地按照诊断原则书写病历,但对于一些较复杂的疾病,在书写疾病顺序及部位或手术操作上不够详尽,容易出现手术操作不规范、并发症/合并症漏填等现象。很多医生指出DIP的实施对他们的医疗行为产生了影响,医生更加注重病案首页的填写,提升病案首页质量和编码质量。在诊疗过程中会尽可能选择合适的治疗方案,减少不必要的检查和药品使用。

3.2 专家访谈结果

通过对三个临床科室的医生进行访谈,可以清楚地了解样本科室是否适应DIP支付方式改革。临床科室在DIP支付方式改革中应做到费用管理与合理医疗相结合。医院在绩效考核时应综合考虑人力成本、病种及手术难易度等指标,不应只注重费用管理结果。

3.2.1 神经内科。DIP的推行对神经内科产生了积极影响。基于DIP改革的目标,神经内科提出了控制不合理的医疗费用增长和规范医疗的要求,禁止了支架的过度使用,结合病情情况对患者采用新的治疗方法。对于恢复较快的患者,科室鼓励其转诊到康复医院进行治疗,有助于减少医疗费用和平均住院时长,合理医疗和医院费用管理形成了相辅相成的局面。

3.2.2 ICU科室。根据结构化访谈结果,该科室医生认为DIP支付方式改革改变了“以收定支”的绩效分配思路,医院绩效管理应随着DIP改革的推行不断完善。例如,ICU的工作强度和风险系数较高,现有的绩效考核方案并未考虑治疗过程中耗费的人力成本。其次,因为ICU的手术复杂程度和耗材价值远高于普通住院科室,往往存在超出预定目标费用的情况。医院在绩效考核时,不应只考虑费用管理的目标,应根据科室特点进行调整。

3.2.3 医学美容科。部分眼部和睑部手术难度较大,耗费的人力成本和耗材价值远高于其他手术,但DIP对应分值却很低,导致此类手术在绩效考核中分数不高,挫伤医生的积极性。由于按病种分值付费的特殊性,医生只知道往年的病种分值,并不知道当年的病种分值,在一些手术或治疗上可能投入了较多的医疗资源,但由于分值较低,影响科室进行费用管理的积极性,增加了操作难度。

3.3 数据分析结果

3.3.1 心血管内科数据分析结果。(1)费用指标变化情况。三个时间段的人均检查费用两两比较均有统计学差异(P<0.05)。阶段①与阶段②相比,实行DIP支付方式改革后,人均检查费用呈下降趋势。阶段②与阶段③相比,经过针对性培训后,人均检查费用明显下降,过度检查或者不合理检查项目有所减少。阶段①与阶段③相比,说明DIP支付方式改革以及针对性培训对降低人均检查费用效果显著(见表2)。

表2 心血管内科2015年1月-2021年8月人均检查费用比较表

三个时间段的人均药品费用两两比较均有统计学差异(P<0.05)(见表3)。未实行DIP支付方式改革前,每月人均药品费用为2650元。实行DIP支付方式改革但未进行DIP专门培训,每月人均药品费用为2274元。实行DIP支付方式改革并且进行了DIP专门培训后,每月人均药品费用为1710元。说明DIP支付方式改革对医院的医疗行为产生了影响,特别是经过DIP培训后,医院临床医生对控制医疗费用的不合理增长有了更深入的理解,人均药品费用下降显著。

表3 心血管内科2015年1月-2021年8月人均药品费用比较表

(2)费用结构变化情况。由表4可以发现,人均药品费用、人均检查费用占总费用的比重不断下降,说明DIP支付方式改革对科室减少不合理的药品和检查具有积极作用。心血管内科的人均耗材费用占比大幅提高,这与科室高值耗材的使用有关。

表4 心血管内科2015年1月-2021年8月费用结构比较表

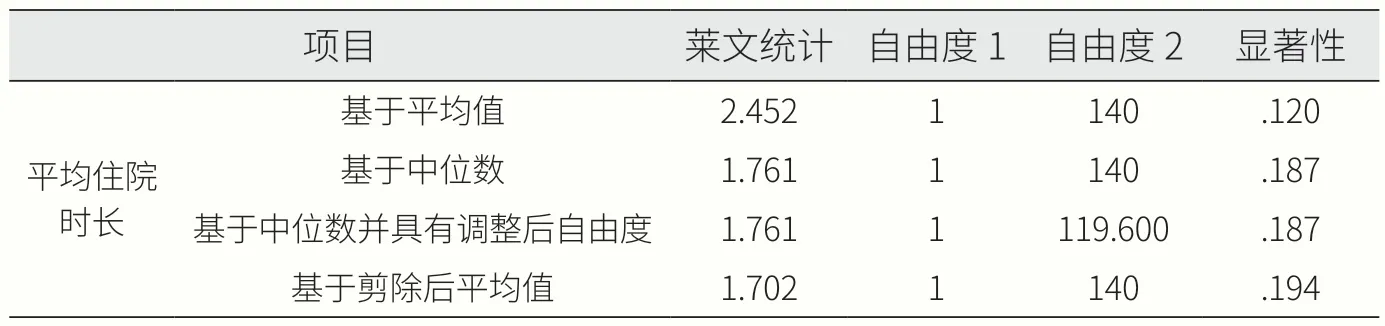

3.3.2 医院平均住院时长变化情况。对DIP实施前后医院71个病区平均住院时长进行单因素方差分析,所得数据通过方差齐性检验,说明DIP支付方式改革对平均住院时长影响显著(见表5、表6)。DIP支付方式改革实施后,医院提高了手术室的利用率,合理调整了手术数量和时间,缩短了住院病人术前等待时长,加强出入院流程管理,减少因休息日而造成的出院拖延,病人平均住院时长降低。

表5 DIP实施前后各病区平均住院时长方差齐性检验表

表6 DIP实施前后各病区平均住院日方差分析表

4 建议

4.1 提高病案填写质量

DIP支付方式改革要求医生重视病案首页填写质量,保证精确入组。因此医生在填写病案时应注重规范性和完整性,避免因病案填写不规范影响医保对医院的费用支付。医院应加强对临床医生病案书写规范性的培训,提高编码人员编码能力,重点优先实现医保疾病诊断和手术操作、药品、医用耗材、医疗服务项目编码的落地应用。

4.2 加强宣传培训

数据分析发现,在对心血管内科进行DIP培训后,药品费用、检查费用等指标呈下降趋势。因此,医院应采用多种方式,加强对DIP政策的宣传培训,邀请DIP相关专家进行讲座,为医务人员介绍DIP专业知识。在院内进行集中培训和实践操作,加强医务人员的理解。

4.3 优化诊疗路径

按病种分值付费平衡了患者、医院、医保三方的利益,规范了医生的诊疗行为。DIP支付方式改革对医务人员诊疗行为提出了更高要求。例如,医院将DIP改革的相关指标纳入科室绩效考核体系中,促进医生在诊疗过程中减少不合理的检查、耗材的使用,提高诊疗质量,控制不合理的医疗费用增长。

临床科室应结合DIP支付方式改革的目标和实际情况,减少不合理的检查和耗材,设定新的临床诊疗路径等。医院可以根据各科室的特点,设置不同的考核目标和运营方案。对于盈余科室,可以继续增强核心竞争力。对于亏损科室,可以考虑将低值病组下转至下级医院或社区医院,积极引导患者至康复医院进行后续康复治疗。

4.4 完善DIP分值模式

目前的DIP分值单价不稳定,波动较大。医院不清楚每年各病种的DIP分值单价,无法准确预估来年分值。医保部门无法按照准确的分值给各个医院预付医保基金。

建议在保障基本总量的前提下,实行有限竞争的DIP总额支付模式,把医保基金分为预算基本总额和预算增量总额,前者是非竞争性的,分值单价可知;后者是竞争性的,分值单价未知。当全市医疗机构DIP总分低于预算基本总分时,使用预算分值单价拨款;当全市医疗机构DIP总分高于预算基本总分时,超出部分采用增量分值单价来拨款。保证病种DIP分值单价稳定,确保医保基金平稳运行。

猜你喜欢

工会博览(2022年8期)2022-06-30

中国典型病例大全(2022年13期)2022-05-10

中国外汇(2019年21期)2019-05-21

孩子(2019年5期)2019-05-20

新校长(2018年7期)2018-07-23

中国医疗保险(2018年3期)2018-07-14

基层中医药(2018年2期)2018-05-31

中国公路(2017年16期)2017-10-14

中国卫生(2016年6期)2016-11-23

中国卫生(2015年11期)2015-11-10