数字普惠金融对居民收入水平的影响研究

2023-02-11 02:52许一鸣曾小桐周帅杰湖北经济学院湖北武汉430205

湖北经济学院学报·人文社科版 2023年1期

许一鸣,曾小桐,肖 晗,周帅杰,刘 漪(湖北经济学院,湖北 武汉 430205)

一、引言

随着经济与时代的发展,数字普惠金融开始进入居民的生活,通过互联网技术,利用云计算、大数据、人工智能等方式,金融逐渐向数字化演变。2004年年底支付宝的横空出世,可谓是中国数字金融发展的开端,经过短短几十年,中国数字金融发生了质的飞跃,在亚洲乃至全球遥遥领先,引领着全世界数字金融的发展。

联合国在2005年号召全球齐力发展数字普惠金融,中国一步步地对此作出努力,通过数字金融实现金融普惠服务,而在中国发展前端的,非移动支付莫属。2020年,移动支付已成为居民经济的主要运行方式,网购、外卖、线上医疗,更多快捷、方便的消费方式促进我们经济的发展。数字金融逐渐摆脱对实体金融网点的依赖,人们不再需要到达具体网点就能获取金融服务,给小微企业、低收入人群、偏远地区人群更有效地提供服务。在疫情席卷全球的困境下,数字金融很好地促进了经济的发展,通过发放消费券、为中小微企业提供网络贷款等方式很好地解决了传统金融因疫情冲击而引起的业务减少、经济萧条等困境,形成鲜明的对比。

数字普惠金融对就业水平、产业结构、人均可支配收入等方面都产生很大的影响。在产业结构方面,部分学者认为(张庆君,2021;高天天,2021;王哲威,2021)认为数字普惠金融有利于产业结构优化升级,并且通过降低第一产业占比和提高第三产业占比来实现。而另一部分学者认为(谢汝宗,2022;杨虹,2021;葛和平,2021)认为经济发展水平不同地区的数字普惠金融在促进产业结构升级方面具有异质性,其中中部地区的产业结构省级作用最为明显,但是未能更好的兼顾效率和公平。

在就业水平方面,部分学者(冉光,2021;赫国胜,2021;郭晴,2022)认为数字普惠金融发展通过技术创新、推动城市创新创业提高就业者的工作效率和工作自主性,有利于降低工作时长,增加工作收入,显著促进社会就业。同时数字普惠金融在促进就业方面具有异质性,部分学者(马国旺,2021;冉光和,2021;尹志超,2021)认为数字普惠金融对提高城镇就业水平明显强于农村,对中小微企业强于大型企业,对东部省份强于中西部省份。在收入方面,有学者(周才云,2022;刘心怡,2022;蓝乐琴,2022)认为数字普惠金融通过经济发展和促进就业间接提高了城乡居民收入,促进了共同富裕,提升了居民消费水平。且数字普惠金融在促进农村收入方面影响更为显著,有学者(马亚明,2022;黎翠梅,2021;张海燕,2021)研究发现数字普惠金融可以促进农村消费增长,对乡村振兴有积极意义。

本文的创新点在于根据31个省份的面板数据进行实证分析,评估数字普惠金融对居民收入水平的影响,弥补之前的文献对于缺少数据研究的不足。数字普惠金融影响居民收入水平的机制如何?本文对此展开了深度探究。

二、模型与数据说明

(一)模型的设定

1.理论导入

根据新古典经济增长理论,在劳动力和资本规模报酬不变的情况下,人均产出(y)和人均资本存量(k)具有如下关系:

y=Aka

其中,A为索罗余值,a为人均资本的边际生产力。数字普惠金融相较于传统金融,其运作模式,智力基础以及服务方式都有所不同。他是大数据信息化时代下的技术产物,极大地改善了传统金融在信息鸿沟以及效率差异方面的问题。在当前数字经济高度发达的情况下,数字金融已经成为生产经营活动不可缺少的要素,借鉴以往文献的做法(程名望和张家平,2019),将数字普惠金融纳入产出函数(王永仓和温涛,2020),对(1)式进行扩展,可得:

y=Akafβ

其中,f表示数字普惠金融发展水平,β为数字金融的边际生产力。

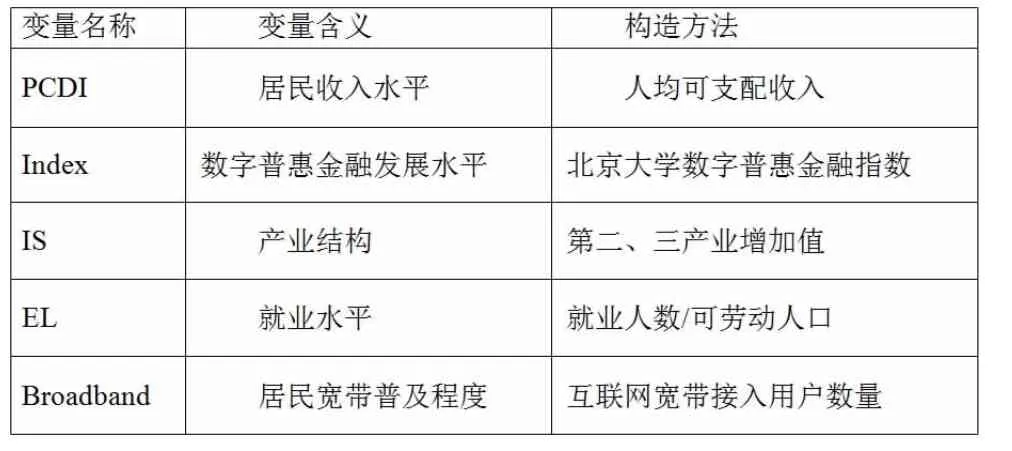

2.模型构建(见表1)

表1 模型主要变量一览

根据变量的选取和指标的分析,为了研究数字普惠金融对居民收入水平的影响,借鉴徐斌等(2019)做法,本文以我国2016—2020年31个省、自治区、直辖市的人均可支配收入(Y)作为被解释变量,以数字普惠金融指数(index_aggregate)作为解释变量,考虑近年来信息化产业的发展更迭以及创新型技术的发展对社会生活的影响,为使研究结果更具全面性和说服力,本文将产业结构(IS)、就业水平(EL)以及居民宽带普及程度(Broadband)作为控制变量。在检验过程中,为避免数据波动过大难以感测统计,后期对部分数据取自然对数进行处理,本文设定如下基本检验模型:

Yi,t=αi+β1xi,t++β2ISi,t+β3ELi,t+β4Broadbandi,t+εi,t

其中:i表示省、自治区、直辖市,t表示年份,Y表示人均可支配收入,x表示数字金融普惠指数,IS表示产业结构,EL表示就业水平,Broadband表示居民宽带普及程度。

(二)变量的选取

本文各组原始数据来源于“中国国家统计局”数据平台,北京大学数字金融研究中心以及《中国统计年鉴》。

被解释变量:人均可支配收入(PCDI)。从理论实践的角度来看,可用人均可支配收入的指标以表示居民收入水平。因此,本文选用我国具有代表性的31个省、自治区、直辖市2016—2020年的居民人均可支配收入的数据作为被解释变量进行衡量统计。原始数据来源于“中国国家统计局”数据平台。本文对人均可支配收入(PCDI)取自然对数,以便于统计观测。

解释变量:数字普惠金融指数(Index)。目前而言,课题小组成员难以使用相关指标对数字普惠金融进行解释统计,而为保证研究的真实性、客观性以及准确性,选用由北京大学数字金融研究中心和蚂蚁科技集团组成的联合课题组负责编制的《北京大学数字普惠金融指数》中的31个省、自治区、直辖市2016—2020年的“数字普惠金融指数(Index)”,以此组较为全面权威的数据来反映2016—2020数字普惠金融的发展水平。该套数据覆盖度广,层次多样化,为便于统计观测,后文对数字普惠金融指数(Index)取自然对数。

控制变量:

1.产业结构(IS)。在研究过程中,考虑到近年来新兴产业的迅猛发展对于居民收入水平可能造成一定的影响,且部分学者认为,产业结构的优化对经济发展有促进效应(陈雨飞2021)(张庆军,2021)。所以选定产业结构为控制变量之一,以2016—2020年我国31个省、自治区、直辖市第二、三产业的增加值为指标代表产业结构的发展。此组原始数据来源于各省统计局数据平台,整理后计算第二产业增加值以及第三产业增加值总和,为便于统计观测,后文对产业结构(IS)取自然对数。

2.就业水平(EL)。在我国,工资性收入为个人可支配收入的重要部分,而就业则是获取工资性收入的前提,基于部分学者的实证分析(胡敏,2021),假设就业水平是一个不可或缺的影响因素。本文以31个省、自治区、直辖市2016—2020年的就业率作为指标代表各地区的就业水平,并且构建就业人数与当地可劳动人口作为就业率的代表。此组原始数据来源于国家统计局数据平台以及2016—2020年《中国统计年鉴》。

3.居民宽带普及程度(Broadband)。数字化信息化时代的到来,是如今数字普惠金融诞生的背景前提和智力基础。有学者研究发现,宽带普及对经济增长的贡献整体提高(冯永晟和马源,2014)。因此居民宽带普及程度也作为控制变量之一,以2016—2020年我国31个省、自治区、直辖市我国互联网宽带接入用户数量为衡量指标。此组原始数据来源于各省统计局数据平台以及国家工业和信息化部发布的相关数据。为便于统计观测,后文对居民宽带普及程度(Broadband)取自然对数。

三、实证分析过及结果

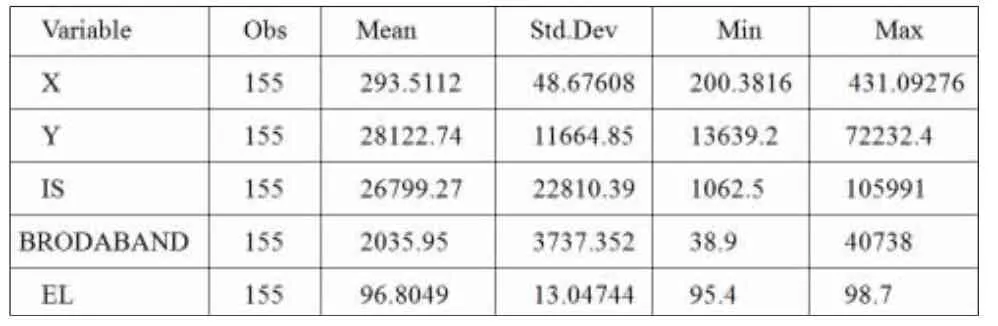

(一)描述性统计

在总体的样本数据中,各个变量的描述性统计如表2。

表2

从表2中可知,人均可支配收入(单位:元)最小值13639.2,最大值为72232.4,数字金融普惠指数在200.3816至431.9276之间波动,二三产业增加值最小值为1062.5,最大值为105991,差距巨大,互联网宽带接入数量因地区人口数量不同的原因差距也较大,就业率最小为95.4,最大为98.7,可以看出除就业率之外其他数据基数较大,为了便于数据处理与回归,故对除就业率之外的所有数据进行取对数处理。

(二)实证分析过程及结果

本研究为减小因估计方法和模型设定而产生的差异对实验的影响,经豪斯曼检验最终确定使用固定效应模型(即固定效应回归模型,简称FEM,是一种面板数据分析方法。它是指实验结果只想比较每一自变项之特定类目或类别间的差异及其与其他自变项之特定类目或类别间交互作用效果,而不想依此推论到同一自变项未包含在内的其他类目或类别的实验设计。(具体见表3)

表3 豪斯曼检验结果

从豪斯曼检验结果来看p值几乎为0,因此本文选用并只公布固定效应模型。

从表4可以看出,数字普惠金融指数对人均可支配收入为显著的正相关关系,随着控制变量的增加,数字金融仍对人均可支配收入存在正相关影响,且始终在0.668至0.784之间徘徊,由表可看出互联网宽带接入数量和就业水平与人均可支配收入无显著相关关系,产业结构则对人均可支配收入的影响较为显著。从研究结果来看,虽然数字金融的发展是否能改善贫困状况有待争议,但是其对人均可支配收入的增长是有一定促进效果的,可能是因为数字金融的发展拓宽了融资渠道,简化了融资流程,发展完善了金融市场,进一步激发了市场活力,缓解了企业融资慢,融资难的问题(Welter and Smallbone,2014)并且同时对于创业有着积极影响(谢绚丽等,2018)。而对于广大投资者来说,数字金融的发展则带来了更多样的投资选择,更公开透明的信息,依托于大数据分析,云计算等技术金融机构可以以更低的成本在较短时间内更有效地估计企业的各项指标(谢平等,2014;Agarwal and Hauswald,2008;Duarte et al.,2012),不仅能弥补传统金融在空间范围上的限制(温涛等,2016)同时本身作为创新的基础设施为经济增长注入了巨大活力(Baden-Fuller and Haefliger,2013)甚至对城村经济结构的优化都起到一定作用(张贺等,2018)由此可见,数字金融对于经济发展的影响是多维度,大范围,深程度的,这些都为人均可支配收入的增长提供了条件。

表4 固定效应模型估计

(三)异质性分析

为了探寻数字金融的发展对不同收入的群体的影响不同,我们将居民分为了较高收入群体和较低收入群体。分类方法为取居民收入的中位数,我们将收入水平在中位数以上的部分定义为较高收入群体,反之则为较低收入群体,将两组人群分别进行固定效应的回归分析,得到了以下结果(见表5)。

表5

可以清晰地从此结果中看出,数字金融的发展对收入较低的群体影响力更大,且在加入控制变量分析后发现其对较高收入水平群体的影响大幅减弱,回归系数由原来的0.748变为了0.398,说明对于高收入群体来说,数字金融的发展并不能给他们带来巨大的收入变化,而对于较低收入水平的群体来说,无论加入控制变量进行分析都不能改变数字金融的发展对他们的收入有着举足轻重的影响的事实,其回归系数仅仅减少了0.08。由此可以看出,在收入水平较低的地区大力发展数字金融能更有效地提高当地居民的收入水平,而在经济较为发达的地区,则更应该考虑其他方面的发展潜力。

四、结论与建议

近年来,随着数字普惠金融的不断普及与发展,我国的数字金融的信息化程度、覆盖广度、影响深度以及数字化水平的发展速度不断提升。本文基于31个省2016—2020年的数字金融发展状况的面板数据进行实证研究,充分考虑就业水平、二、三产业发展状况等相关控制变量,针对数字金融对居民收入水平的影响得出结论:数字普惠指数及各维度指数对居民收入水平增长存在显著且稳健的正面影响,同时,二、三产业产业结构对居民收入水平也呈现出正影响,就业水平以及互联网宽带接入数量对居民收入水平影响较小。

根据实证结果,数字普惠金融的发展对居民收入水平等方面存在正面影响,因此发展数字金融对居民收入以及经济发展有一定的重要性。基于数字普惠金融的发展现状方面,由于数字普惠金融区域发展存在差异化、数字基础设施建设相对不足、政策保障机制有待加强以及居民金融素质教育有待提升等方面问题,提出相应的意见。第一,对于数字金融发展存在区域差异化的问题,政府可以因地制宜,针对各地数字金融发展状况采取不同政策,加大对欠发展地区的经济政策投入,推动数字普惠金融在不同区域的协调发展。第二,针对数字基础设施建设方面,加快多层次、多方面、广覆盖度的数字金融基础设施的建设,筑牢数字经济和数字普惠金融技术的发展基础,加快数字金融的基础设施发展。第三,针对政府保障机制问题,政府应出台政策支持,加大对于数字金融方面的财政投入,牵头数字平台建设,推动数字金融产业持续发展。第四,针对投资者金融教育普及方面,将金融知识教育深入群众中宣传,提高投资者以及居民的金融素养,推动数字金融相关服务的不断深化,为投资者提供更加高效的金融市场参与方式。从经济发展程度不同的角度来看,针对经济发展较缓慢但数字金融发展较快的地区,政府加大相关政策的帮扶,增加对相关企业创业的补贴,推动数字普惠金融企业或组织的发展。同时,促进不同地区间数字普惠金融协同发展,形成数字普惠金融交流发展地带,进一步推动数字普惠金融对居民收入的促进效应。

综上所述,我国政府应采取加强数字金融基础设施建设、加大针对数字金融财政投入、推动数字金融服务的不断深化等多种方针政策来促进数字普惠金融的发展,从而进一步增加居民收入,减小城乡居民差距、形成合理有序的收入分配格局。

猜你喜欢

社会科学战线(2022年7期)2022-08-26

节能与环保(2022年3期)2022-04-26

安徽农业科学(2022年6期)2022-04-11

当代陕西(2019年17期)2019-10-08

金桥(2018年12期)2019-01-29

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

消费导刊(2018年8期)2018-05-25

新财富(2017年7期)2017-09-02

新财富(2017年7期)2017-09-02