2022年GDP超121万亿元 同比增长3.0%

2023-01-31 09:49:00

证券市场红周刊 2023年3期

2022年12月,经济数据体现出内需指标全面改善,未来进一步修复空间仍广阔。从需求端看,12月单月消费、基建投资、制造业投资、地产投资、地产销售等内需指标增速均进一步改善,这背后既有防疫政策调整优化的贡献,也有政府各类稳增长政策的推动。总体上看,12月部分指标降幅虽收窄但仍为负值,未来进一步修复的空间广阔,经济仍处于持续复苏的通道,12月应是新一轮经济复苏的起点。

受疫情感染高峰期影响,叠加国内需求不足,经济下行压力进一步加大,2022年12月工业生产、投资等经济指标增速继续放缓,不过消费景气度有所回升。而四季度经济运行好于市场预期,2022年国民经济顶住压力再上新台阶。展望1月,工业方面,一揽子稳增长政策加速落地生效,有助于推动1月工业增加值同比增速回升;消费方面,随着疫情形势的好转叠加春节假期,线下消费进一步修复,预计后续消费将有所复苏;投资端方面,随着2023年专项债的下达,推动重大项目建设形成更多实物工作量,我们预计一季度基建投资增速会继续保持回升;制造业方面,近期央行宣布设立设备更新改造专项再贷款工具叠加产业升级态势不变,预计制造业投资同比增速维持高增;地产端方面,1月13号央行表示,最近研究推出另外几项结构性工具,主要重点支持房地产市场平稳运行,包括保交楼贷款支持计划、住房租赁贷款支持计划等。房地产相关政策持续推进下,虽后续地产端投资增速或将延续负增长,但降幅较去年有所收窄。总的来看,随着稳增长政策不断加码,加上疫情防控的不断优化,预计1月份经济数据将有望回暖。

国金证券:经济最差的阶段或已过去,修复趋势或在3月前后更加明朗,全年GDP增速或在5.5%左右。宏观主线转向内需增长为主,驱动包括新时代“朱格拉周期”带来的制造业投资强劲,稳增长“加力”带来的基建投资韧性,疫后修复及地产链的拖累减弱等。

四季度受疫情影响,GDP增速有所下探,但2022年12月經济数据已明显好转,生产、消费数据均好于预期,疫情因素的压制正在快速化解。当前,中国经济正逐步走出防疫政策优化的适应期,2023年我国经济基本面将显著改善,为牛市重启奠定基础。

2023年1月以来,居民地铁出行量和房地产成交等指标虽然已经迎来快速修复,但尚未恢复到2019年水平,后续仍要警惕XBB等变种毒株对国内居民生产消费产生扰动。而房价仍在下行区间,房地产成交还未摆脱低位运行,2023年还有较大幅度降息的空间以刺激地产需求。

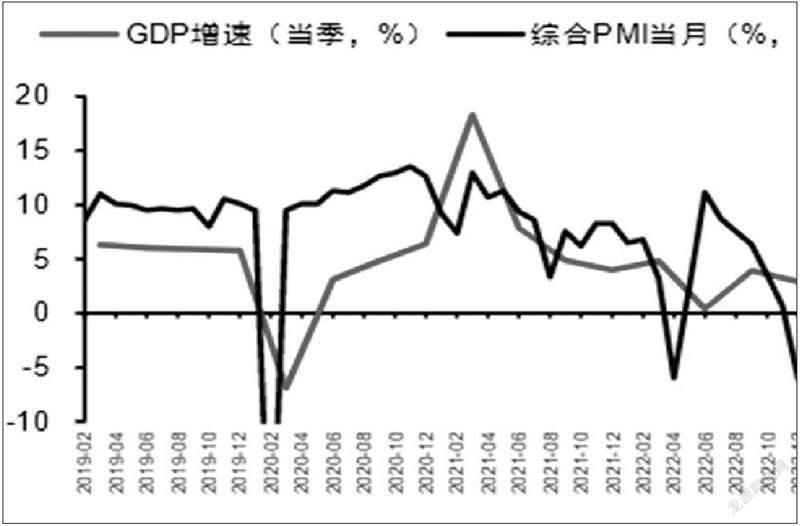

2022年度宏观经济数据公布,经济总额实现121万亿元,同比增长3.0%,四季度GDP同比增长2.9%,均高于市场平均预期,在主要经济体中也表现较好。从主要指标运行看,12月服务业、投资、地产、消费都有一定边际改善。基建投资保持中高速,制造业投资增速提升,地产投资降幅缩窄。消费领域药品和汽车消费是主要支撑。值得注意的是,2022年我国新出生人口首次低于1千万,总人口出现负增长,但考虑城镇化还有较大增长空间,户籍城镇化可部分对冲人口下行造成的需求压力。2023年在较低基数和扩内需政策支持下,预期各地基本均可完成省政府工作报告议定目标,全国经济有望逐季稳步改善。

猜你喜欢

山西财税(2023年8期)2023-12-28 08:05:24

走向世界(2022年3期)2022-04-19 12:39:10

华人时刊(2019年15期)2019-11-26 00:55:50

城市道桥与防洪(2019年5期)2019-06-26 00:55:22

中国经贸(2017年8期)2017-05-12 11:02:41

商情(2016年40期)2016-11-28 09:47:33

商(2016年7期)2016-04-20 01:02:17

上海企业(2014年9期)2014-09-22 20:45:10

上海企业(2014年9期)2014-09-22 20:42:16

考试周刊(2014年101期)2014-04-29 10:18:42