数字普惠金融对乡村振兴战略的发展探究

2023-01-31 12:07:24邓清歌蔡析达

河北北方学院学报(自然科学版) 2022年9期

邓清歌,蔡析达

(河北北方学院 经济管理学院,河北 张家口 075000)

0 引 言

2016年9月,G20峰会发布了《G20数字普惠金融高级原则》,首次定义数字普惠金融的概念,即“一切通过使用数字化技术或信息化技术促进普惠金融的正规行为”。当今,发展数字普惠金融已经成为全球共识。2021年中央一号文件再次聚焦“乡村振兴战略”,并提出发展农村数字普惠金融。我国农业、农村、农民问题是国民经济和人民生活的根本性问题,必须始终把“三农”问题作为全党工作的重中之重,实施乡村振兴战略。农村金融可以助力农村的发展,推动乡村振兴战略的实施,随着电子信息技术的发展,数字普惠金融可以推动传统的农业金融发展,也可以创新农业金融的发展方式。近些年来,由于乡村振兴战略的提出,数字普惠金融迎来了重大机遇和挑战。我国是一个传统的农业大国,农业丰则基础强,农民富则国家盛。实施好数字普惠金融对促进农民富有,国家强盛有着重要意义,但是目前我国农民的素质还普遍偏低,农业金融政策宣传不到位,数字普惠金融监管体系不严格、普及程度低等一系列问题,亟待解决。实践证明,数字普惠金融对乡村振兴具有强大的推动力。解决好数字普惠金融现存的问题,有利于消除贫困、改善民生、实现共同富裕,有利于实现中华民族的伟大复兴。

1 农村数字普惠金融的现状

1.1 农村地区通信基础设施不完善,农民陷入“数字鸿沟”

互联网信息中心的数据显示,截至2020年12月,我国网民规模为9.89亿,互联网普及率达到70.4%。其中,农村网民规模为3.09亿,农村地区互联网普及率为55.9%[1]。虽然乡村地区已经有互联网接入,但其中有的地区网络质量欠佳,甚至有部分农村地区是完全没有网络信号。由于我国农村地区的数字基础设施建设相对落后,智能手机、4G网络在农村地区还没有完全普及,农民陷入“数字鸿沟”。“数字鸿沟”是指在全球数字化进程中,不同国家、地区、行业、企业、社区之间,由于对信息、网络技术的拥有程度、应用程度以及创新能力的差别而造成的信息落差及贫富进一步两极分化的趋势。在农村拥有智能手机的数量相较于城市而言占比很少,农民对于接受信息的渠道少、对于学习智能手机的能力较低、不容易接受新鲜事物、不用智能手机使用不习惯、智能手机需要消耗一定的通讯费、流量费等一系列问题。由于农村通信基础设施差,这在很大程度上影响了数字普惠金融的推广和发展。

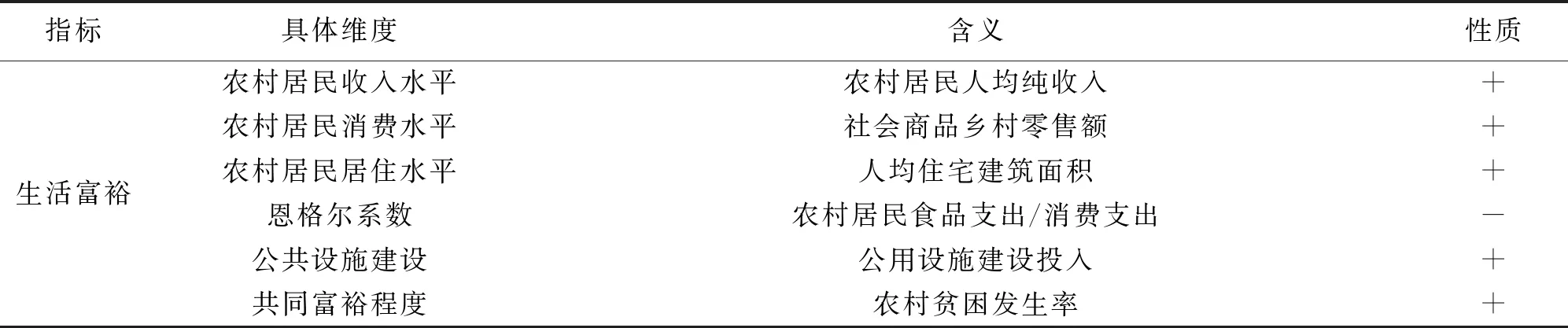

1.2 农村数字普惠金融发展不平衡、不充分

从图1来看,农村数字普惠金融的发展是不平衡、不充分的。在东部沿海地区由于经济发达数字普惠金融指数明显要高于中部和西部地区。从图2中可以更加清晰明朗地看出东部沿海地区数字普惠金融指数普及范围更广,程度也更深。中西部地区由于经济基础差、基础设施不完善、消息比较闭塞不能及时流通,数字普惠金融深度和广度均较低,造成数字普惠金融不能完全服务于乡村振兴。

注:数据来源于北京大学数字普惠金融指数。

注:红色代表数字普惠金融的深度和广度最深,其次为黄色,最后为绿色。

1.3 宣传、接受程度并不高

在农村地区,由于宣传人员少、宣传政策不到位导致农民对数字普惠金融的不了解,并不理解什么是数字普惠金融,这就限制了数字普惠金融的发展。另一方面,我国农民现阶段的受教育水平普遍偏低,学习接受能力差,不愿意接受电子科技等新鲜事物,对数字普惠金融的利好缺乏最基本的认识,对线上金融产品认知不足,还在使用传统的银行借贷方式,政府和金融机构对待农民群体的金融意识还不够重视,数字普惠金融在农村地区的广度和深度还需要进一步加深。

2 数字普惠金融对乡村振兴的内在影响机制分析

数字普惠金融通过便捷的数字化交易,降低金融交易成本的同时也降低了金融服务的门槛,增大了金融服务行业的覆盖面积,尤其是对农民或者小微企业有了更大的扶持力度,减轻了农村信贷的压力,能更好地服务于乡村振兴。主要表现为第一,数字普惠金融因其数字化的交易模式,降低了农村信贷成本,增加了农村信贷广度和深度。资金的引入增加了机械化和劳动力,极大提高了农业生产力,促进了产业兴旺。第二,数字普惠金融全程用数字化交易,低碳环保绿色交易理念深入人心,也促进了绿色农业和可持续农业的发展,促进了生态宜居。第三,数字普惠金融推动了农村地区的医疗、就业、养老、教育、环境等公共服务的发展,提升了乡风文明同时也提高了治理效果。第四,数字普惠金融创新了交易模式,提高了农村收入,实现了农民的生活富裕。综上所述,数字普惠金融通过促进产业兴旺、生态宜居、乡风文明、治理有效、生活富裕五个方面来提升乡村振兴的能力。

3 乡村振兴发展水平测度

3.1 乡村振兴指标体系构建与测度过程

本文所采用指标主要参考国务院颁发的《乡村振兴战略规划(2018-2022年)》,在此基础上借鉴了王永瑜和徐雪[2]、牛文浩[3]、张焱[4]等的研究,考虑数据的可得性和科学性,本文将乡村振兴发展分为5部分,分别为产业兴旺、生态宜居、乡风文明、治理有效、生活富裕,每个部分各有6个具体指标,各级指标见表1。

表1 乡村振兴指标体系

表1(续)

基于上述指标体系,对乡村振兴发展水平进行测度。在测度方法上,使用熵值法进行测度,具体流程如下:

①对数据进行标准化处理

(1)

(2)

②计算各个数值的比重

(3)

③计算各个指标的熵值

(4)

④计算差异系数并计算比重

(5)

⑤计算各个省市的综合得分

(6)

3.2 乡村振兴指标体系构建与测度过程

根据熵值法可以测算出2011-2020年乡村振兴发展水平,各个具体指标的数据均来自于《中国统计年鉴》《中国农村统计年鉴》《中国社会统计年鉴》《中国农产品加工业统计年鉴》以及各省和直辖市统计年鉴等。2011-2020年30个省市的乡村振兴发展水平及各个维度发展水平见表2。

表2 2011-2020年乡村振兴及各维度发展水平

由表2可知,我国乡村振兴发展水平由2011年的21.20上升到30.76,整体水平不断升高。除此之外,产业兴旺、生态宜居、乡风文明、治理有效和生活富裕也得到了提高。在年平均增长率上,乡村振兴发展水平为4.51%,各维度分别为4.07%、4.34%、2.99%、4.08%和10.16%,说明共同富裕成为近几年乡村兴发展最显著的表现。

为了了解乡村振兴区域性的发展情况,将省份分为3部分,分别为东部、中部和西部。东部地区包括北京、上海、天津、浙江、江苏、广东、山东、辽宁、河北、福建、海南11个省(市),中部地区包括河南、山西、安徽、湖北、吉林、湖南、江西、黑龙江8个省份,西部地区包括内蒙古自治区、广西壮族自治区、重庆、四川、贵州、云南、陕西、甘肃、青海、宁夏回族自治区、新疆维吾尔自治区11个省(市、区)。结果如图3所示。

图3 2011-2020年分区域乡村振兴的均值变化情况

东、中和西部3个区域在2011-2020年均呈现出上升趋势,同时东部地区的乡村振兴发展水平大于中西部的乡村振兴发展水平,西部地区的乡村振兴发展水平一直处于最低水平。

4 实证分析

4.1 模型的构建

借鉴胡超的做法,建立乡村振兴发展水平与数字普惠金融的模型,模型结果如下:

RRij=β0+β1DIFij+β2Xij+εij

(7)

其中:RRij代表第i年第j地区的乡村振兴发展水平,DIFij代表第i年第j地区的数字普惠金融发展水平,Xij代表控制变量,εij是随机误差项。

4.2 指标选取及数据说明

4.2.1 指标选取

①被解释变量。利用第3小节的计算结果作为本文的被解释变量,衡量乡村振兴发展水平(RR)以及5个维度。

②解释变量。数字普惠金融作为研究的解释变量,包括3个维度,分别是覆盖广度、使用深度和数字支持水平。

③控制变量。

本文选取了老龄化率、对外开放度、财政支农水平和金融发展水平4个控制变量。老龄化率可以通过改变人口结构对农村生产、生活等多方面影响乡村振兴;对外开放程度利用进出口总额与GDP的比值代替;金融发展水平为存贷总额与GDP的比重。

4.2.2 数据来源及描述性统计

本文数据均为2011-2020年30个省(市、区)的面板数据,由于西藏缺失数据较多,因此并未列入分析中。数据均来源于《中国统计年鉴》《中国农村统计年鉴》《中国社会统计年鉴》《中国农产品加工业统计年鉴》以及各省和直辖市统计年鉴等。变量的描述性统计见表3。

表3 变量的描述性统计

4.3 基准回归

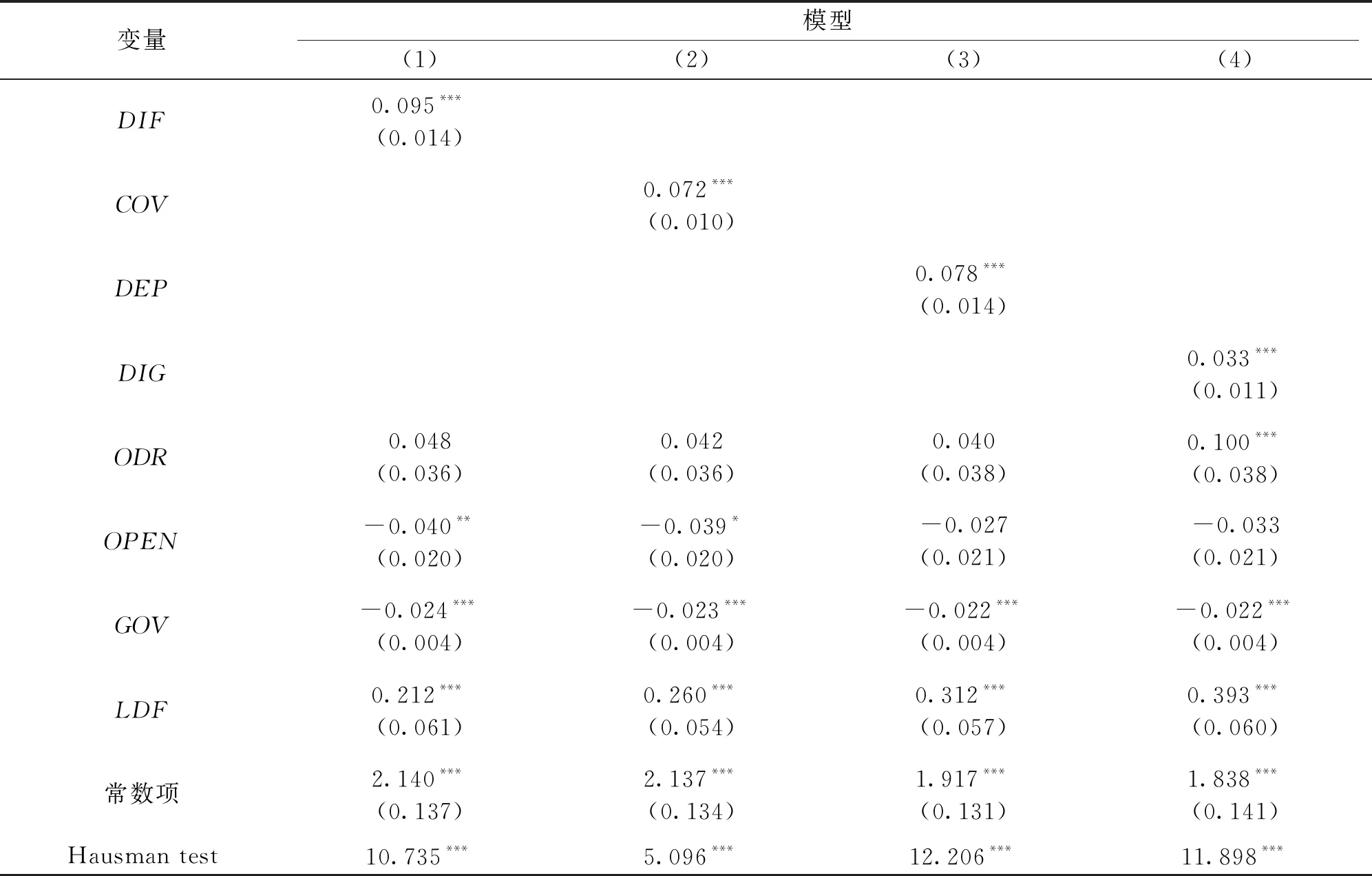

表4 基准回归结果

模型(1)是数字普惠金融对乡村振兴发展水平的分析,模型(2)、(3)、和(4)是数字普惠金融3个维度对乡村振兴的分析结果。由模型(1)至(4)的Hausman test检验结果可知,4个模型均使用固定效应模型的分析结果。数字普惠金融及其3个维度结果为正值,所以均会对乡村振兴发展水平产生显著的促进作用。

4.4 分维度回归

表5表示以产业兴旺、生态宜居、乡风文明、治理有效、生活富裕作为因变量进行回归,并分别对应着模型(1)至(5)。由模型(1)至(5)的Hausman test检验结果可知,5个模型均使用固定效应模型的分析结果。具体分析可知:产业兴旺、生态宜居、乡风文明、生活富裕均在1%水平下显著,治理有效在5%水平下显著,结合回归系数均为正数可以说明数字普惠金融能够促进乡村振兴各个方面的发展,以此促进乡村振兴水平整体的提高。

表5 分维度回归分析结果

4.5 内生性检验和稳健性检验

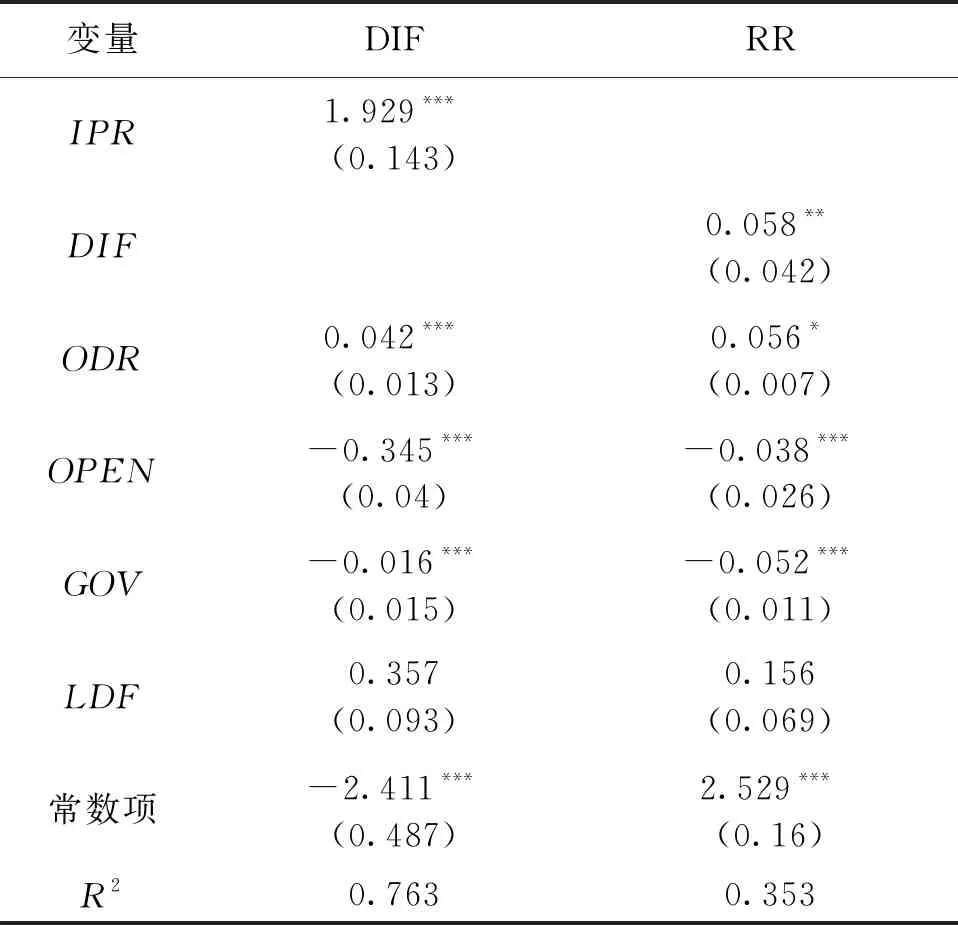

为了验证模型可能存在的内生性问题,本文借鉴庞凌霄的做法采用工具变量法利用二阶段回归进行分析[5],在工具变量的选择上本文借鉴了胡超的做法[6],将互联网普及率作为工具变量,一些学者在研究互联网普及率仅截至到2018年,为了保证和其他变量同一年份,本文借鉴张焱的做法,采用插值法将部分缺失的数据补齐。由表6中R2的结果可知都为正值,进一步验证了基准回归的有效性,说明数字普惠金融对乡村振兴发展水平的影响仍是促进作用(表6)。

表6 内生性检验结果

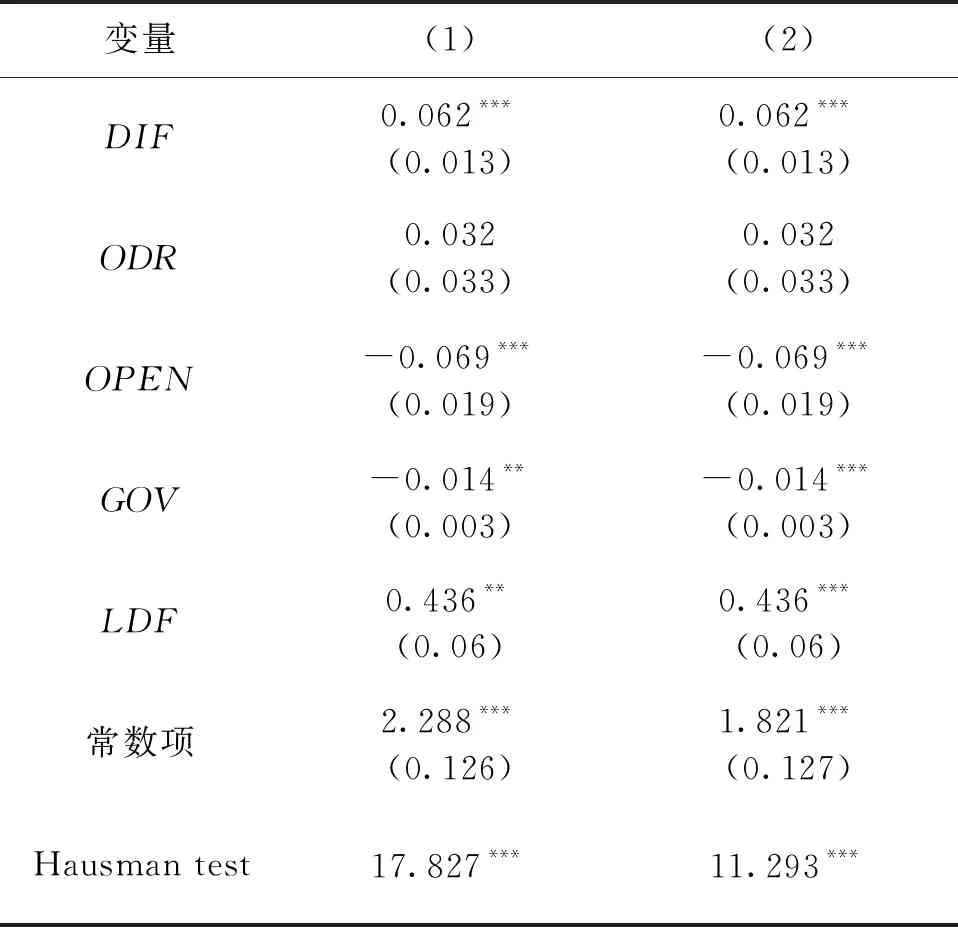

表7是对模型稳健性的检验,共有两种检验方法,分别为替换变量法和删除部分数据法。模型(1)是利用替换变量法,将被解释变量乡村振兴发展水平的测度方法由之前的熵值法变为变异系数法,模型(2)是删除部分数据,将4个直辖市的数据进行删除。由模型(1)和(2)中DIF的值0.062可知为正向相关,数字普惠金融对乡村振兴发展水平的影响仍是正向的促进作用,因此模型是稳健的。

表7 稳健性检验结果

4.6 区域异质性分析

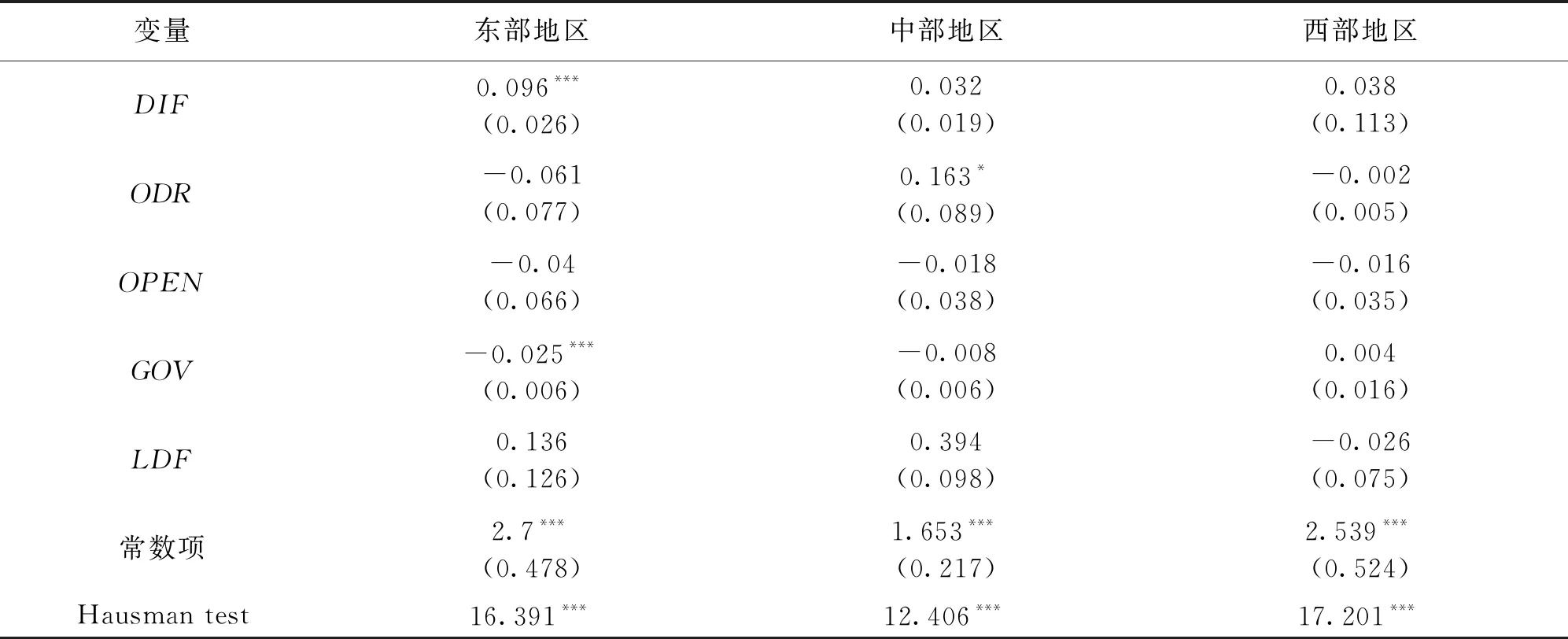

由第3小节乡村振兴发展水平测度中可知,东、中和西部的乡村振兴发展水平差距较大,因此分区域研究数字普惠金融对乡村振兴发展水平的影响,具体结果见表8。可以看出,东部地区数字普惠金融对乡村振兴发展水平会产生显著的正向促进作用,然而中部和西部数字普惠金融对乡村振兴发展水平的影响为正但是并不显著。

表8 区域差异性分析结果

5 结论和政策建议

5.1 结论

本文基于2011-2020年内30个省(市、区)的面板数据,利用固定效应模型研究数字普惠金融对乡村振兴发展水平的影响,并进行内生性、稳健性检验和区域异质性分析,得出以下主要结论:(1)在基准回归中,数字普惠金融及其3个维度覆盖广度、使用深度和数字化支持程度均会对乡村振兴发展水平产生显著的促进作用。(2)在分维度回归中,数字普惠金融通过促进产业兴旺、生态宜居、乡风文明、治理有效、生活富裕5个方面来提升乡村振兴的能力。(3)区域异质性分析表明,东部地区数字普惠金融对乡村振兴发展水平的促进作用比中西部地区更显著。

5.2 政策建议

5.2.1 加强基础设施建设,突破“数字鸿沟” 加大中西部的农村地区等落后地区的数字基础设施的建设。数字基础设施是实施数字普惠金融最根本最基础的保障。当前,我国中西部地区基础设施还是落后于东部沿海地区,农村地区的基础设施也落后于城市地区。加大信号塔、5G网络等基础设施的建设和投入,通过政府补贴和政策减免提高数字化、智能化的普及率。推进传统的农村金融网点进行数字化改革,有针对性地对农民推出便于操作数字金融服务。增加农村地区的智能手机补贴力度,用相对便宜的价格让广大农民拥有智能手机,在日常生活中逐步加强对智能手机的操作和理解。

5.2.2 提高数字普惠金融的宣传能力 要让数字普惠金融的理念广为人知,必须加大宣传人员的队伍和知识储备,向广大的农民朋友宣传数字化的金融理念,必须坚持长效的宣传机制,动员广大的村干部挨家挨户有针对性地对农民朋友宣传数字金融的知识。推动政府和互联网公司建立数字化的共享平台,比如建立微信公众号、在线教育平台,定期推送关于数字普惠金融的知识,定期开展数字普惠金融学习课程和使

用方法,引导子女与父母一起学习数字普惠金融的知识[7]。要让宣传人员用简单易懂的语言去宣传数字普惠金融的知识,创新宣传方法,合理利用宣传资源,做到用最小的宣传成本取得最大的宣传效果。制定一些朗朗上口的宣传口号,使村民在饭后茶余的时间中可以互相交流。

5.2.3 完善监管体系,增强监管能力 金融监管部门应该对数字普惠金融的不同的业务有针对性地进行监管,制定有针对性的监管体系,对于数字普惠金融的大型涉农企业提出监管要求,务必做到惠民政策让农民实实在在获得数字普惠金融的红利。传统的农村金融和数字普惠金融应该建立完整的评估体系,对于金融企业、互联网公司等进行风险评估,资金监管,对于各种金融业务,在开展前要进行评估,实施过程要全程监管,保证做到每个环节不出纰漏。金融监管部门应该在不同领域制定相关符合的标准,加强对监管人员的培训,定时组织监管培训,培养出一批素质过硬的团队。完善数字普惠金融的法律法规,让法律依据成为农民群体坚强的后盾。继续加强“净网行动”的力度,优化互联网的生态环境,打击各种电信诈骗,保护农民的合法权益。利用数字化的发展,建立新型的数字监管平台,运用人工智能、大数据等严格控制风险管理,加强监管科技化,利用云平台24小时不间断监管,一旦出现问题自动报警,要做到精准识别,有效管控。

5.2.4 保护信息安全,加强农村数字普惠金融的顶层设计 在“十四五”时期的数字普惠金融布局中,应该添加数字普惠金融服务乡村振兴可持续发展的内容。在“十四五”规划中也应该明确数字普惠金融的发展方向、发展目标、发展目的等,加快构建农村数字普惠金融的整体框架。设立农村数字普惠金融改革创新试验区,总结成功的实验方法,然后推广给全国地区,这样有利于加快农村数字普惠金融的发展,也有利于加快乡村振兴的发展,也要保持东部地区和中西部地区的平衡发展。推动《个人信息保护法》、《网络安全法》等法律法规的完善,强化每个环节的监督力度,保护每个人的信息安全。同时,推动数据平台和信息安全体系的完美融合,为数字普惠金融提供强大的信息安全体系,保障农村数字普惠金融推动乡村振兴的可持续发展。

猜你喜欢

节能与环保(2022年3期)2022-04-26 14:32:46

今日农业(2020年21期)2020-12-19 13:52:28

金桥(2018年12期)2019-01-29 02:47:36

知识经济·中国直销(2018年12期)2018-12-29 12:22:40

商周刊(2018年10期)2018-06-06 03:04:12

商周刊(2018年10期)2018-06-06 03:04:11

创新作文(5-6年级)(2018年11期)2018-04-23 12:46:50

南风窗(2016年19期)2016-09-21 16:56:12

中国工程咨询(2016年10期)2016-01-31 03:12:10

小天使·六年级语数英综合(2014年3期)2014-03-15 00:26:19