经济政策不确定性、风险投资持股与旅游类企业融资效率研究

2023-01-30 06:36郭德兵卢亚和通讯作者

全国流通经济 2022年33期

郭德兵 卢亚和(通讯作者)

(1.桂林旅游学院,广西 桂林 541006;2.南宁理工学院,广西 南宁 530031)

一、引言

自从我国经济进入新常态以来,国家不断出台各种经济政策,如提出“一带一路”倡议、实施供给侧改革、不断扩大自贸区试点建设、实施区域振兴计划、产业结构调整政策、混合所有制改革等政策措施。各种经济政策的调整,既有预期内的也有超预期的。经济增长放缓,各种经济政策不断调整,可能使企业融资效率产生不利影响。如果企业引进风险投资,风险投资带来的“认证效应”、“逐名效应”可能会对企业融资效率产生积极影响,进而提升企业融资效率。在疫情环境下,研究经济政策不确定性、风险投资持股对旅游类企业的融资效率的影响有较大实际价值。

二、相关文献回顾及研究假设

1.经济政策不确定性与企业融资效率

Brogaard等将经济政策不确定性定义为“政策制定者通过财政、货币、监管政策等引起的不确定性称为经济政策不确定性”[1]。Pastor等指出经济政策不确定性是一个逆周期变量[2]。Baker等研究并构建了经济政策不确定性指数(EPU),同时研究表明,EPU指数与实际宏观经济变量(如经济增长和就业率)有显著的反向关系[3]。罗丹等研究指出经济政策不确定性对企业融资的影响,指出经济政策不确定性上升显著降低了企业获得的融资,且在民营企业、小规模企业更加明显[4]。邓美薇实证探讨了经济政策不确定性对企业融资效率的影响,指出经济政策不确定性上升对企业短期经营具有负向冲击经济政策不确定性对企业融资效率的影响具有显著的地域、行业差异[5]。张文君研究指出经济政策不确定性越显著,融资约束企业的现金持有量越高;非融资约束企业现金持有量与经济政策不确定性的关系更复杂,只有在经济繁荣期才表现出投机性[6]。据以前学者的研究提出如下假设。

假设1:经济政策不确定性对旅游类企业融资效率有负向影响。

2.风险投资持股与企业融资效率

Megginson等研究发现有风投资本参与的企业进行IPO时,承销商和审计机构的质量更高,降低了企业股权融资成本,提高了融资效率[7]。Lerner研究认为,风险投资机构的专业特性在其参与公司融资决策、进行股权融资时得到了充分的体现,帮助企业进行股权融资,提高权益融资额[8]。寇祥河等研究指出风投资本的“认证效应”存在市场差异[9]。张学勇等从风险投资的背景角度研究,发现相对于政府背景和外资背景的风投资本支持的公司,支持“认证效应”假说[10]。吴超鹏等研究表明,拥有声誉和关系网络特征的风险投资机构参与同企业债务融资和权益融资变量成正相关[11]。李玉华等通过实证分析指出风险风投参与企业IPO时的抑价率较低,风险投资发挥了“认证”作用[12]。兰秀文发现风险投资机构持股可以提高企业的债务融资率和股权再融资率[13]。从而提出以下假设2。

假设2:风险投资持股对企业企业融资效率有正向影响。

三、研究设计与变量选取

1.样本选取及数据来源

选取2010年~2020年在上海和深圳证券交易所上市A股旅游类上市公司为样本(采用同花顺证券软件的旅游类公司分类)。截至2020年12月21日,沪深两市共计拥有21家旅游类上市公司。由于采用数据包络法(EDA)计算公司的融资效率时不能出现负数,所以剔除投入产出出现负数的样本数据,共计获得182个样本量,从而也可知本数据非平衡短面板数据,本文数据主要来自CSMAR数据库。

2.变量设置

(1)被解释变量

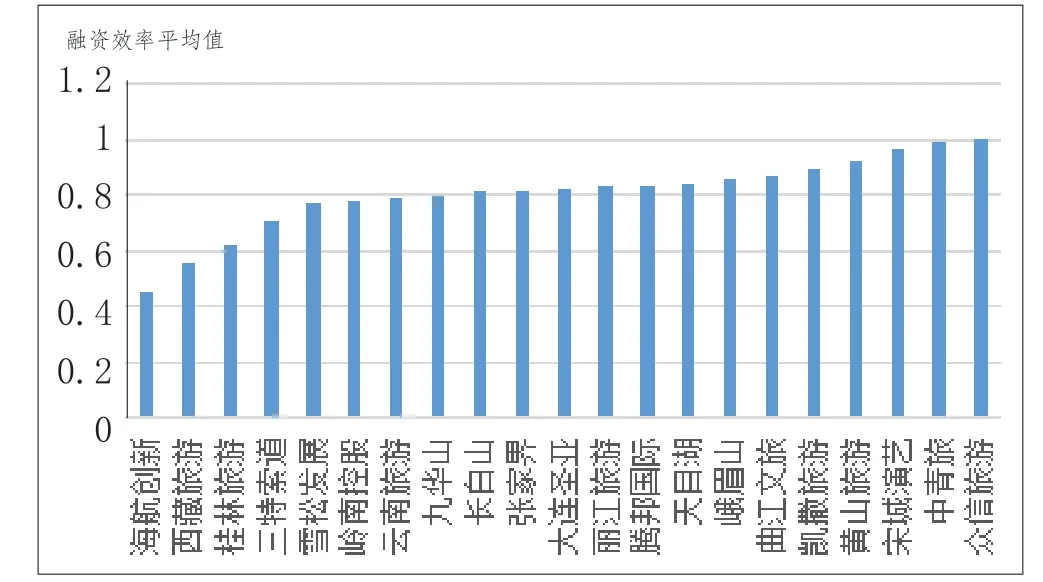

关于企业融资效率更多的文献采用的是数据包络法(DEA)计算而得。数据包络分析法是基于少投入多产出的原则,由运筹学家A.Charnes、E.Rhodes以及Copper提出。也有文献采用EVA指标计算公司融资效率的,如贾正源等[14]。本文融资效率采用数据包络法(DEA)中BCC-I模型利用EDA-SOLVER Pro5.0计算而得,投入指标的选取根据相关文献及本文研究对象选取资产总额、所有者权益、营业总成本作为投入指标,产出指标选取营业收入和净利润作。下图为旅旅类上市企业融资效率均值排名,可以看出海航创新、西藏旅游、桂林旅游、三特索道四家企业融资效率明显偏低,宋城演艺、中青旅、众信旅游3家企业的融资效率较高。另外在计算融资效率时很多旅游上市公司2020年的数据由于净利润指标为负都被删除了。2020年仅有丽江旅游、云南旅游、三特索道、西藏旅游、天目湖、九华山6家上市公司实现了盈利,旅游上市企业2020亏损面达到了71.43%,可见新冠疫情对旅游行业的影响之大。

图1 旅游上市企业公司的融资效率均值排名

(2)解释变量

根据研究假设,解释变量为经济政策不确定性和风险投资两个变量。经济政策不确定性采用Baker等研究构建的经济政策不确定性指数,即EUP新闻指数[3]。该指数的数据为月度指数,为使数据时间测度一致,采用年度几何平均值作为年度数据,同时参照孟庆斌等的做法将其指数值除以100[15]。风险投资持股数据采用虚拟变量的形式,年度报告中前10大股东种是否有风险投资机构,含有风险投资机构即取值为1,未有风险投资机构为0。关于风险投资机构的判断主要根据公司名称及查阅公司业务类别而定,其主营业务为投资管理、股权投资的即为风险投资。

(3)控制变量

考虑到企业国有性质、盈利、公司所在地经济发展发水平、公司杠杆情况也可能影响公司的融资效率,所以把企业国有性质、净资产收益率、所在省份的GDP增长率、公司权益乘数作为控制变量。

表1 变量选取及说明

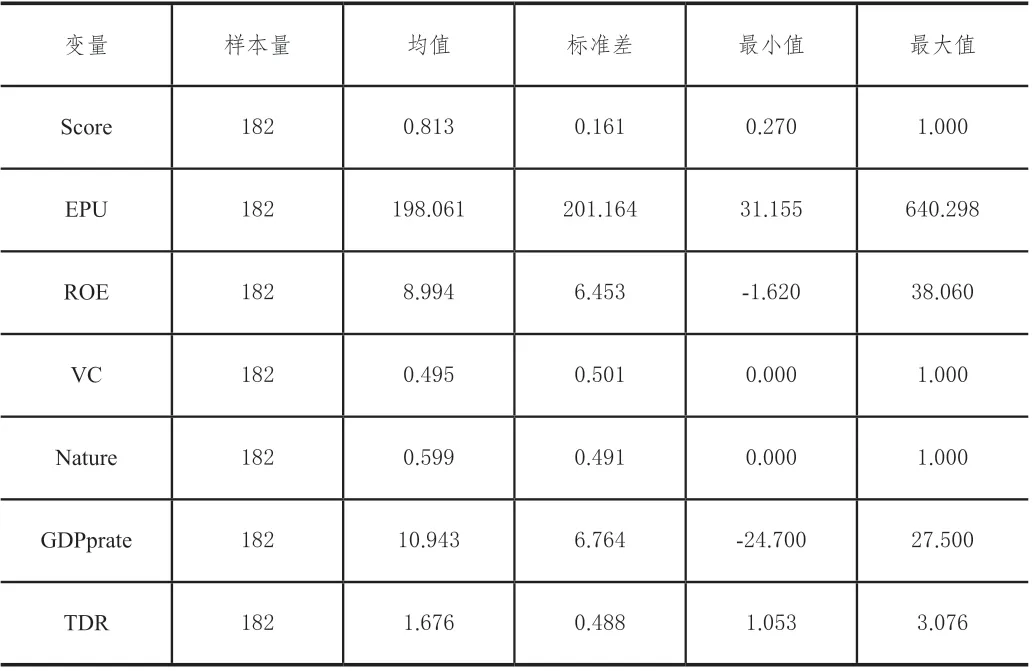

3.变量统计描述

通过表2可知,旅游类企业境内上市公司2010年~2020年融资效率均值为0.813,最小值0.27,应该说旅游企业的总体融资效率水平还可以。旅游类企业的净资产收益率均值为8.99%,权益乘数均值为1.676(两个值是扣除计算融资效率值时投入产出指标为负值后的值,并不能完全代表真实水平)。

表2 变量统计描述

四、相关分析及回归结果分析

1.变量相关性分析

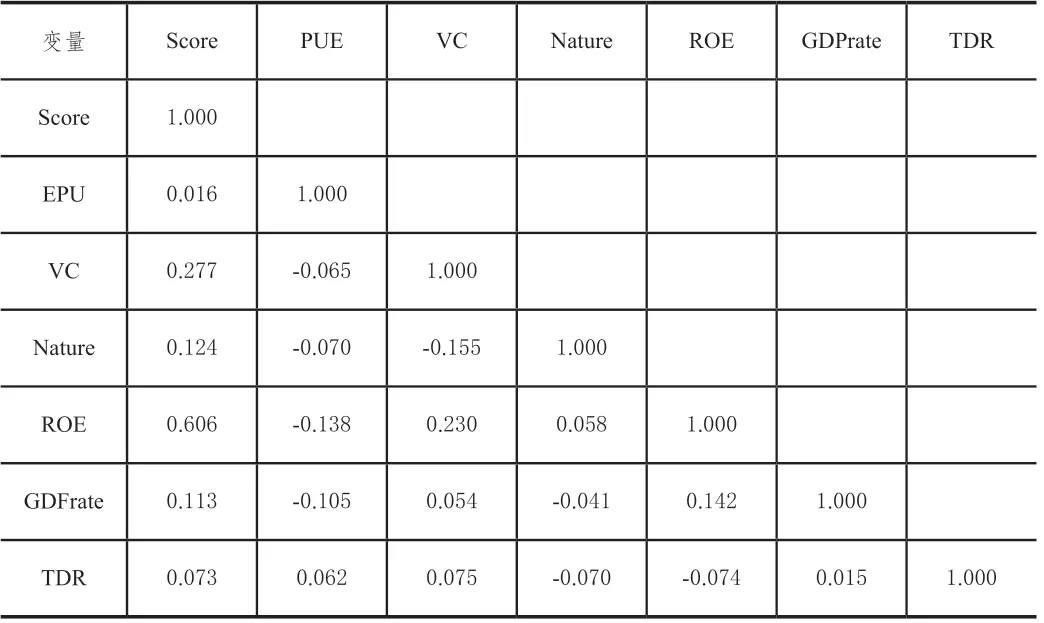

通过表3可知,只有净资产收益率(ROE)与融资效率值(Score)相关系数较大,达到0.606,其他变量与融资效率值(Score)的相关性较小。总体而言应该说不存在严重的共线问题。

表3 变量相关性分析

2.回归结果分析

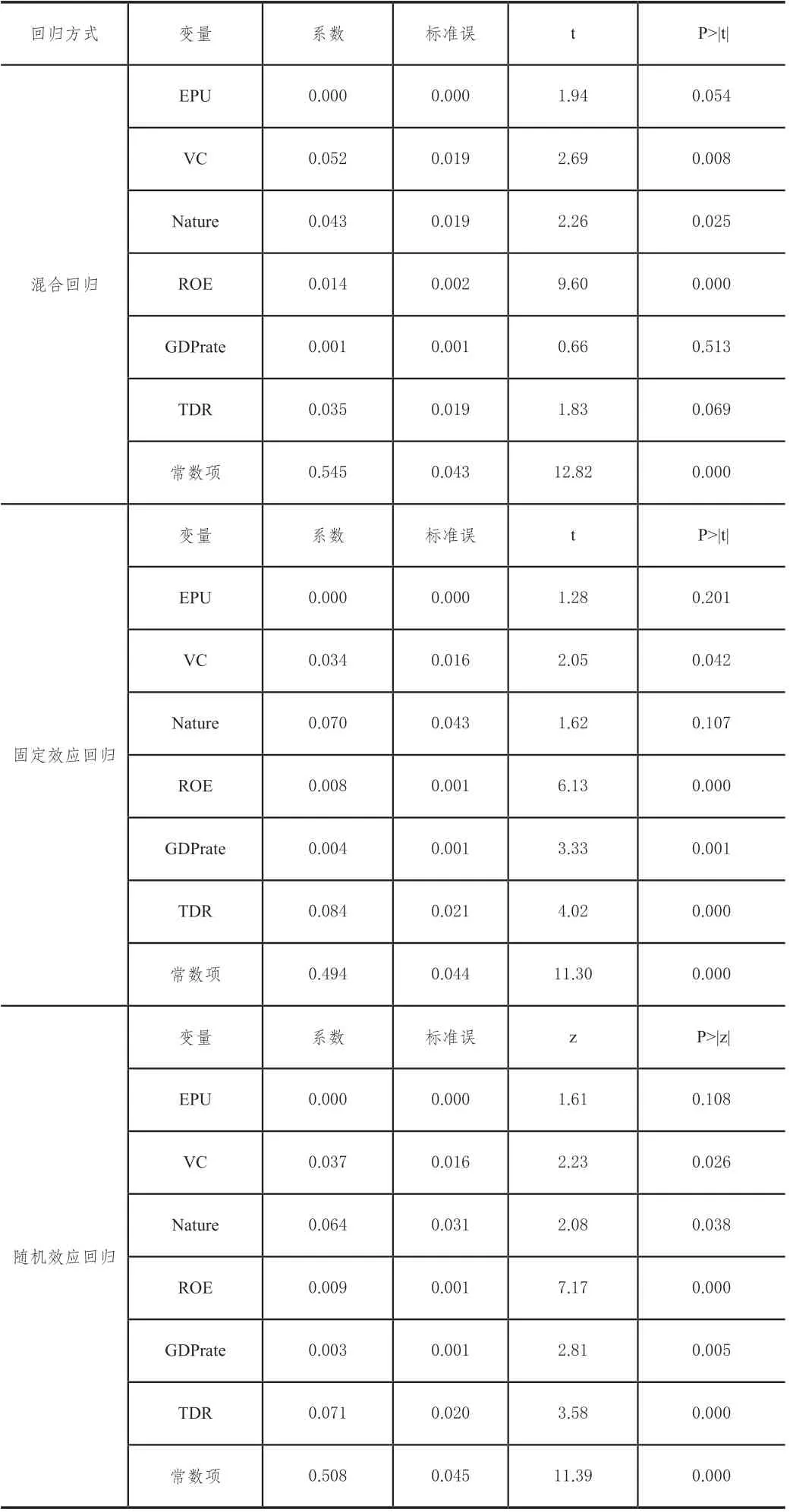

首先对样本数据进行混合回归,固定效应回归,结果如表4,固定效应模型回归F检验的P值为0.000,故强烈拒绝原假设,即认为固定效应明显优于混合回归,应该允许每个公司拥有自己截距项。进一步对样本数据采用LSDV法回归,结果显示21家公司的个体虚拟变量仅有2家不显著(云南旅游和三特索道),即认为存在个体效应,不应采取混合回归模型进行估计。

表4 样本回归结果

在确定固定效应模型优于混合回归后,还要比较固定效应和随机效应,以确定是运用固定效应模型还是运用随机效应模型,这一步进行豪斯曼检验,经过豪斯曼检验发现其P值为0.0139,故拒绝原假设,认为采用使用固定效应模型较好。

通过以上三种回归可知即使在混合回归中经济政策不确定性在10%的显著性水平下显著,但是其系数符号为正,也与经济政策不确定性对旅游类企业融资效率有负向影响的原假设不相符,固定效应和随机效应模型中经济政策不确定性不显著,说明在这10年中,经济政策不确定性的波动没有显著影响旅游类上市企业的融资效率。通过三种回归可知风险投资持股对旅游企业融资效率回归显著并且回归系数为正,可得出风险投资持股对旅游企业融资效率有显著的正向影响,与假设2相符,假设2得到了验证。另外按照前面分析固定效应模型回归结果更佳,根据固定效应回归模型结果可知旅游类上市公司的国企性质对企业融资效率不显著。其他控制变量净资产收益率(ROE)、当地的经济增长速度(GDPrate)、公司权益乘数也对旅游上市企业融资效率有显著的正向影响,也就是旅游上市公司的净资产收益率越高、旅游所在地的经济增速越快、公司权益乘数越大,那么公司的融资效率最高、其融资效率得分也就越大。

五、提高旅游上市公司融资效率的建议

1.提升旅游企业面临经济政策不确定性的抗风险能力

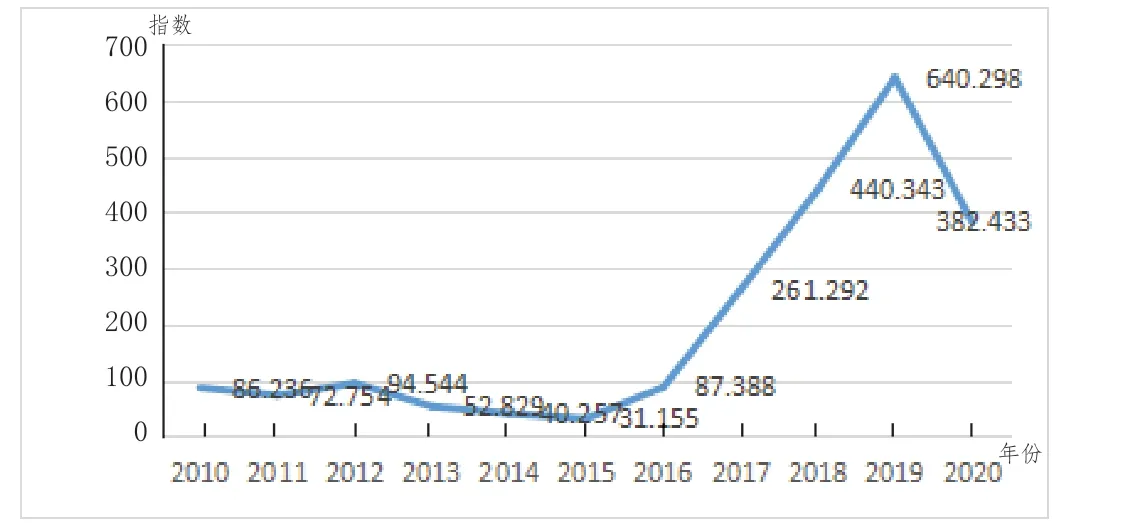

经过回归分析发现经济政策不确定性对旅游类企业的融资效率没有显著影响,和前人的研究不一致,本文假设1未得到验证。本次研究经济政策不确定性对旅游类上市公司的融资效率可能由于融资效率计算时选取指标存在偏差、回归估计方法不准确等方面问题,导致回归不显著,还不能确定经济政策不确定性对旅游企业的融资效率没有影响。我国经济经济政策不确定性指数在2010年~2014年波动较小,到2016开始出现大幅度波动,经济政策不确定性指数由2015年的40.25上升到2019年的640.29。在全球经济及我国经济增速下滑的背景下,我国出台了各类经济政策包含面向旅游行业的经济政策。在面临经济政策变动频繁时,旅游企业也应该提高面临经济不确定的意识,调整旅游产品结构、创新旅游产品,提高公司收入和利润水平,从达到提高融资效率的目的。

图2 经济政策不确定性指数波动情况

2.采取措施积极吸引风险投资

通过回归发现,无论采用哪些回归方法,风险投资持股都对旅游类上市企业的融资效率有显著的正向影响,验证了本文的假设2。总体而言说明风险投资对旅游类企业的参与促进企业的发展,使企业融资效率得到一定的提升,显示风险投资投资企业,不仅给企业带来的资金支持,还带来了其他方面的增值效应。为了更好地提升旅游企业的融资效率,其可以采用多种措施吸引风险投资,如大股东或原有固定让渡部分股权、定向增发新股、设立新的融资平台等形式邀请风险投资加入。

3.积极提升公司盈利能力和适当提升负债水平

前面回归可知公司净资产收益率、权益乘数和旅游企业当地的经济发展速度可以显著影响旅游类上市企业的融资效率,由于新冠疫情的因素,2020年旅游类上市公司亏损面较大。旅游类企业努力提高盈利水平和适当提高负债率也有利于提升融资效率。旅游企业要不断的创新产品,如现在的云旅游、帐篷旅游、网红旅游、直播旅游等新的形态不断出现,上市旅游企业应走在前列,创新投资,提升投资效率和企业的盈利水平。由于新冠疫情的影响,旅游企业作为负面影响较大的行业,可以通过积极申请低息贷款,优惠贷款等方式适当扩大负债水平。另外旅游地可以通过完善基础设施,提升经济增长率,创新服务水平等方式为旅游企业服务。

六、结语

通过运用2010年~2020年旅游类上市公司的面板数据回归分析了经济政策不确定性、风险投资对旅游类上市企业融资效率的影响,回归检验认为固定效应模型最有效。结果显示经济政策不确定性对旅游类上市公司的融资效率不显著,风险投资持股对旅游类上市公司融资效率显著正向影响,另外控制变量中,净资产收益率、权益乘数、当地经济增长速度也对融资效率显著正向影响,基于此提出旅游类企业提升抗风险能力、吸引风险投资等方面建议。

猜你喜欢

法律方法(2022年2期)2022-10-20

核科学与工程(2021年4期)2022-01-12

数学年刊A辑(中文版)(2021年1期)2021-06-09

今日农业(2020年19期)2020-12-14

英语文摘(2019年6期)2019-09-18

中国外汇(2019年7期)2019-07-13

玩具世界(2019年6期)2019-05-21

中学物理·高中(2016年12期)2017-04-22

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11