融资融券制度与企业财务重述研究

2023-01-30 06:36王雅芳

全国流通经济 2022年33期

王雅芳

(暨南大学管理学院,广东 广州 510632)

一、引言

1.我国融资融券制度介绍

融资融券又称证券信用交易,指投资者向具有融资融券业务资格的证券公司提供担保物,借入资金并买入证券(融资交易)或借入证券并卖出(融券交易)的行为。包括券商对投资者的融资、融券和金融机构对券商的融资、融资。融资是投资者向证券公司借钱买证券,以期证券价格上涨,也称为“买空”;融券是投资者向证券公司借证券以卖出,以期证券价格下跌,后再以证券归还,也称为“卖空”。

自2010年开始我国融资融券制度先后对标的股票进行了六次扩容。虽然相较于美国、英国、日本等国家,我国的融资融券制度引入较晚,金融市场发达程度较低,但该项证券信用交易的实施对我国股市和企业微观管理行为同样产生了影响。目前学术界关于融资融券交易的研究颇为丰富,涉及该制度的施行对股价、市场定价效率、资本市场价格发现功能等证券市场的影响;融资融券制度对微观企业行为的影响,例如卖空机制对企业盈余管理、企业投融资决策[1]、创新、财务信息质量[2-3]、公司治理[4]等问题的研究。大多数文献均支持融资融券制度发挥了外部监督和公司治理作用。

2.企业财务重述介绍

财务重述指上市公司在发现并纠正前期财务报告的差错时,重新表述已公布财务报告信息的行为,反映了公司治理机制的缺陷和治理效率的低下。我国上市公司的财务重述现象愈来愈严重,根据国泰安数据统计得到,自2011年以来,财务重述公司占沪深两地 A股上市公司比例均值达到44.02%。上市公司财务重述的原因有企业内部统计错误、法律或监管要求、审计机构统计错误和其他。其中,基于法律或监管要求而进行的财务重述现象较多。当企业发生财务重述,企业的利益相关者会加强对该企业的关注,可能会影响企业的股价和审计师的进一步关注。财务重述的动因主要有两大类:资本市场压力和高管薪酬契约。在资本市场压力下,企业迫于融资需求,可能通过操纵财务数据以达到投资者或债权人的预期,进而提高财务重述的可能。为达到分析师的财务预期,维护公司声誉,企业会进行盈余管理,从而发生财务重述的可能性更大。其他影响财务重述的因素还有公司层面的基本特征、公司治理、高管薪酬契约和高管特征[5]等。

二、理论分析与研究假设

在投资者保护较弱的中国,管理层通过盈余管理操纵利润,损害中小投资者利益而谋取私利。融资融券的施行,提升了我国资本市场投融资竞争力。在股票市场中,进行卖空的投资者,看低目标公司股票价值,为此向证券公司借入证券以现行市价卖出。后期卖空投资者则会持续关注企业的经营情况和内部信息,以期挖掘目标公司的负面消息,使股价降低,达到预期后再进行低价买入股票归还证券公司。融券交易会加大外界投资者以及监管机构的关注。同时管理层为了不被卖空,且以防利坏消息所带来的股价下跌的损失和退市风险,会约束自身的机会主义行为,降低盈余管理程度。已有研究表明公司盈余管理会增加被卖空的概率。[6]盈余管理降低,企业财务信息质量提升,会计稳健性提升,企业发生财务重述的现象就会下降。为此提出本文的研究假设H1。

H1: 在成为融资融券标的证券后,融资融券公司的财务重述次数降低。

我国的国有企业具有政治与经济的双重身份指引,其在资本市场中的运作不仅反映了自身的经营情况,同时也会影响该类行业中其他企业的微观经济行为。国有企业基于其政府隐性背书,公司经营效率和内部治理问题一直是理论界与实务界关注的重点。一方面,国有企业在稳定性较高的经营环境下,内部管理者代理问题也较为凸显,例如在职消费、经营效率缓慢等。另一方面,国有企业也受到更多的约束,例如政府和监管部门对其会进行多元化的考核并评价是否完成各项指标。上述事实均可能导致内部高管进行一系列不当的管理行为进一步影响企业的财务信息质量。在国有企业被列入融资融券名单后,由于受到股票市场投资者的关注,在各类政府监督机构与社会舆论的大环境下,其被做空或被做多所带来的股价波动,对国有企业的经营优势与声誉的影响更大。为此国有企业在被列入融资融券名单后,其内部高管的警惕性更高,约束自身机会主义行为,对外提供更高质量的财务会计信息,后期财务重述的次数更少。为此提出本文的研究假设H2如下。

H2:相对于非国有企业,国有企业在成为融资融券标的证券后,其财务重述次数降低的效果更明显。

三、研究设计

1.样本选择

2006年,我国进行了会计制度改革,另外2021年新收入准则和新金融工具准则全面施行,报表项目可能发生变化,为此本文选取沪深A股上市公司自2007年~2020年的数据为研究样本,并进行以下操作处理:(1)剔除金融行业数据;(2)剔除ST、PT 等经营异常的公司;(3)删除缺失相关变量的公司样本;(4)本文对主回归中的连续变量在1%和99%百分位上进行winsor缩尾处理。本文所有数据均来自CSMAR。

2.变量设计

(1)被解释变量

本文的被解释变量为财务重述,指上市公司发现并纠正前期财务报告的差错时,重新表述前期财务报告的行为。本文使用两个变量衡量财务重述,第一个为多值变量(res_n),衡量公司当年发生财务重述的次数。第二个为0-1变量(res_d),衡量公司当年发生财务重述的概率,如果公司在当年发生了财务重述现象取值为1 ,否则为0。在本文的主检验中,使用财务重述次数(res_n),在稳健性检验中替换被解释变量为0-1变量(res_d)。

(2)解释变量

本文研究的解释变量为公司被纳入融资融券标的。参照陈晖丽等[6]的做法,设置虚拟变量LIST和POST。其中LIST为融资融券名单,如果该公司于样本期间内成为融资融券标的公司,则被赋值为1,否则为0;POST为融资融券时点名单,公司成为融资融券标的公司之后的年度赋值为1,之前的年度赋值为0。另一解释变量也即分组变量为产权性质(soe),如果为国有企业,则赋值为1,否则赋值为0。

(3)控制变量

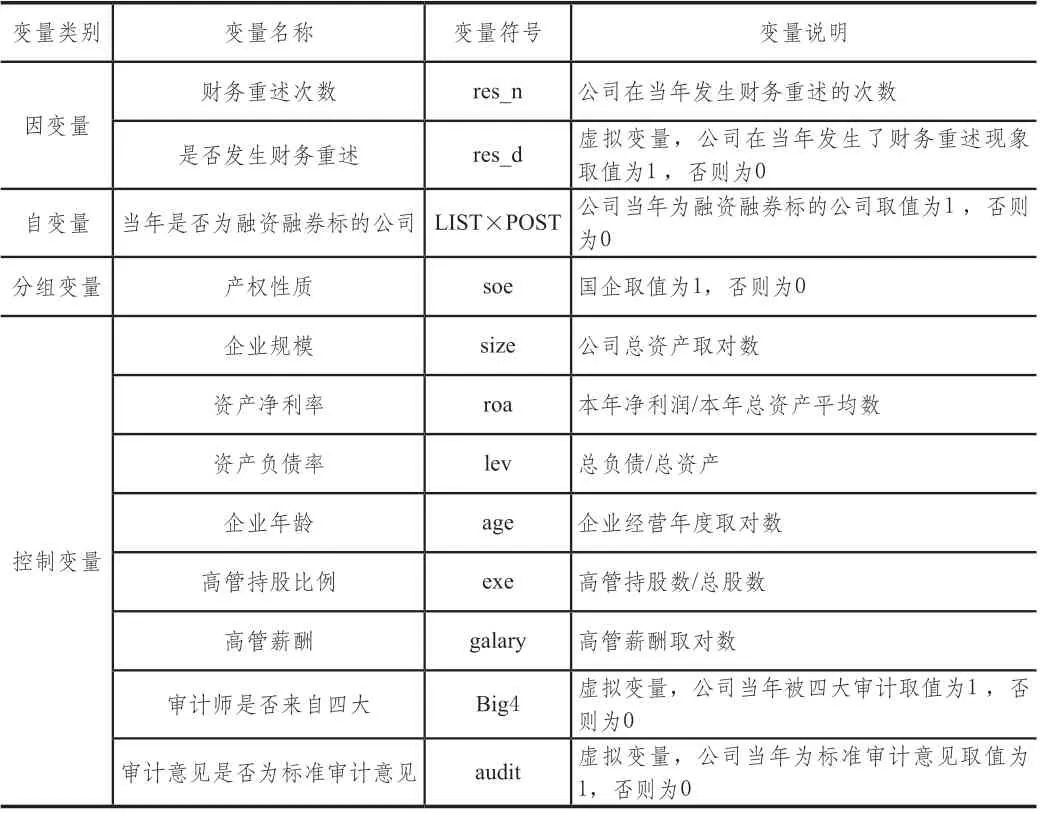

考虑到影响公司财务重述的因素还有公司层面管理水平、财务信息特征和公司的审计特征等。为此,本文在控制变量中,加入代表公司层面特征的变量,即企业规模(size)、资产净利率(roa)、资产负债率(lev)和企业年龄(age);加入代表公司治理水平的变量,即高管持股比例(exe)和高管薪酬(galary);加入代表公司审计特征的变量,即审计师是否来自四大(Big4)和审计意见是否为标准审计意见(audit)。变量定义表如表1所示。

表1 变量定义

3.模型设计

本文使用多期DID方式检验假说H1,本文的基本模型如下:

为检验假说H2,将模型1根据产权性质进行分组回归,如果国有企业组系数显著且为负数,非国有企业组系数不显著则说明假说H2成立。

4.描述性统计

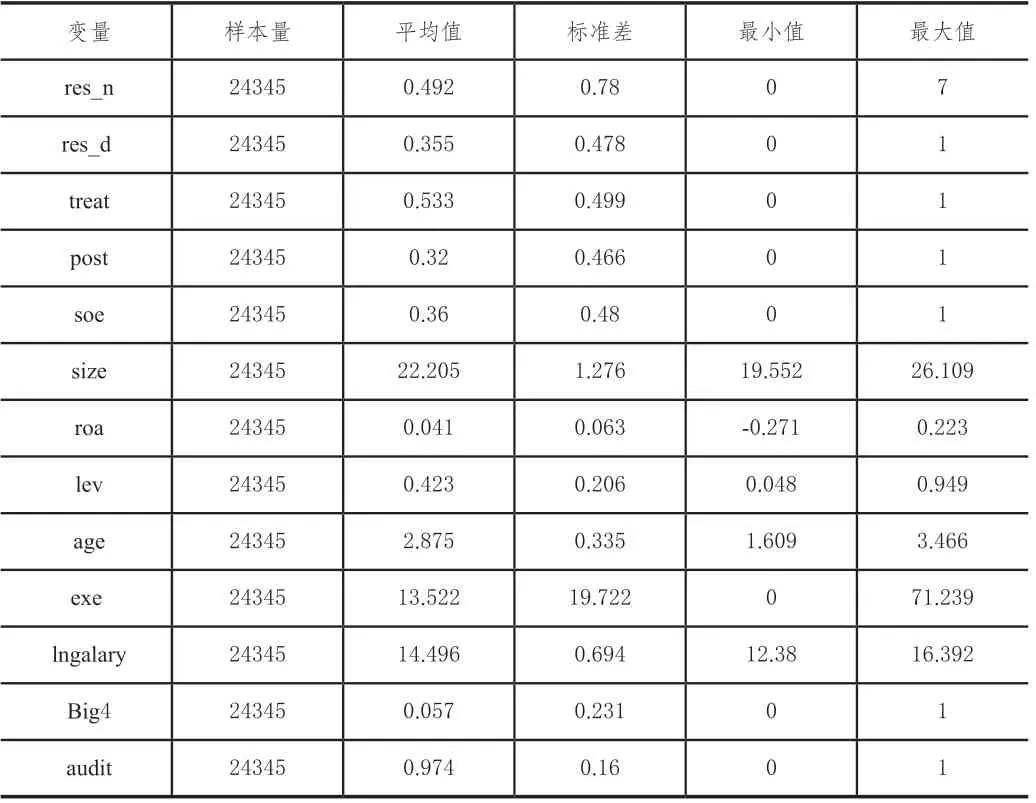

表2 列示了描述性统计结果, res_n和res_d的均值分别为0.492和0.355,表明样本企业中财务重述的现象是较为常见的,其中财务重述次数最小值为0,最大值为7次,标准差为0.78,说明各企业的财务重述现象差异较大。treat的均值为0.533,表明样本中大约有一般的企业被列入融资融券名单,post的均值为0.32小于treat的均值,这说明被列入名单的企业发生融资融券业务的时点不一致,为此研究treat×post更具有经济含义。另外可以发现audit的均值为0.974,几乎接近1,说明样本中的企业审计意见基本都是标准审计意见,这进一步表明本文可能存在的内生性问题,即财务报告质量好的企业很可能被选入融资融券名单,为此后文需要解决该内生性问题。

表2 描述性统计

四、实证结果

1.回归分析

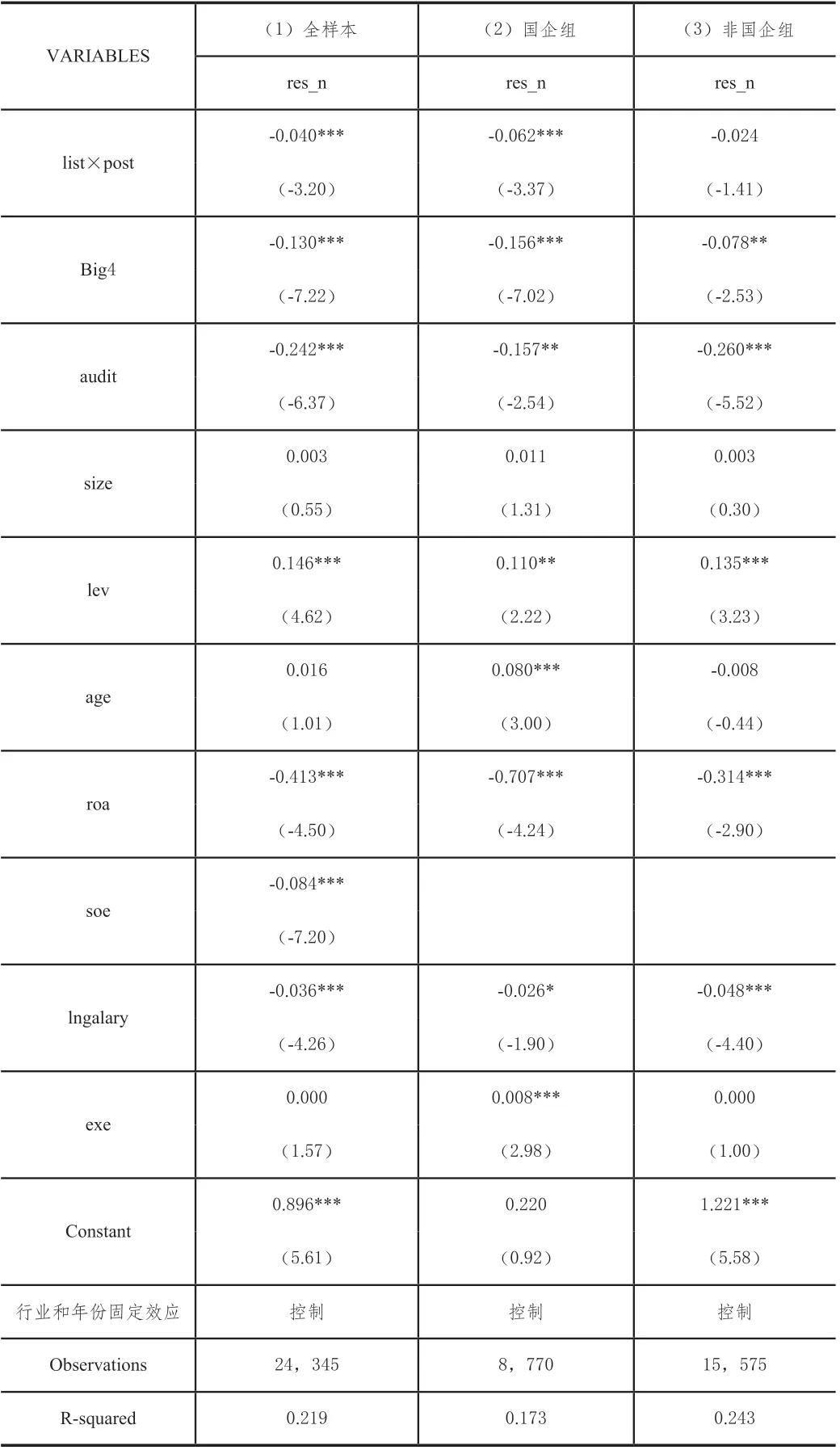

本文主回归的实证结果如表3所示,主解释变量与被解释变量在1%的显著性水平上显著不为零,且系数为负。说明列入融资融券标的的股票在进行融资融券交易后,其财务重述的次数显著降低。验证了本文的假说H1,即在成为融资融券标的证券后,融资融券公司的财务重述现象降低了。这一现象证实了融资融券具有公司治理的外部监督作用,能够提升企业的财务信息报表质量,降低财务重述次数。这进一步证明我国开放融资融券制度具有正面的外部监督约束作用,提升了选入融资融券标的公司的财务信息质量。

在分组检验中,表3的列(2)与列(3)结果支持了假说H2。在国企组中,解释变量的系数显著且为负,在非国企组中,解释变量的系数不显著。这说明融资融券制度的实施在我国国有企业的监督作用效果更好。

表3 融资融券与财务重述

2.稳健性检验

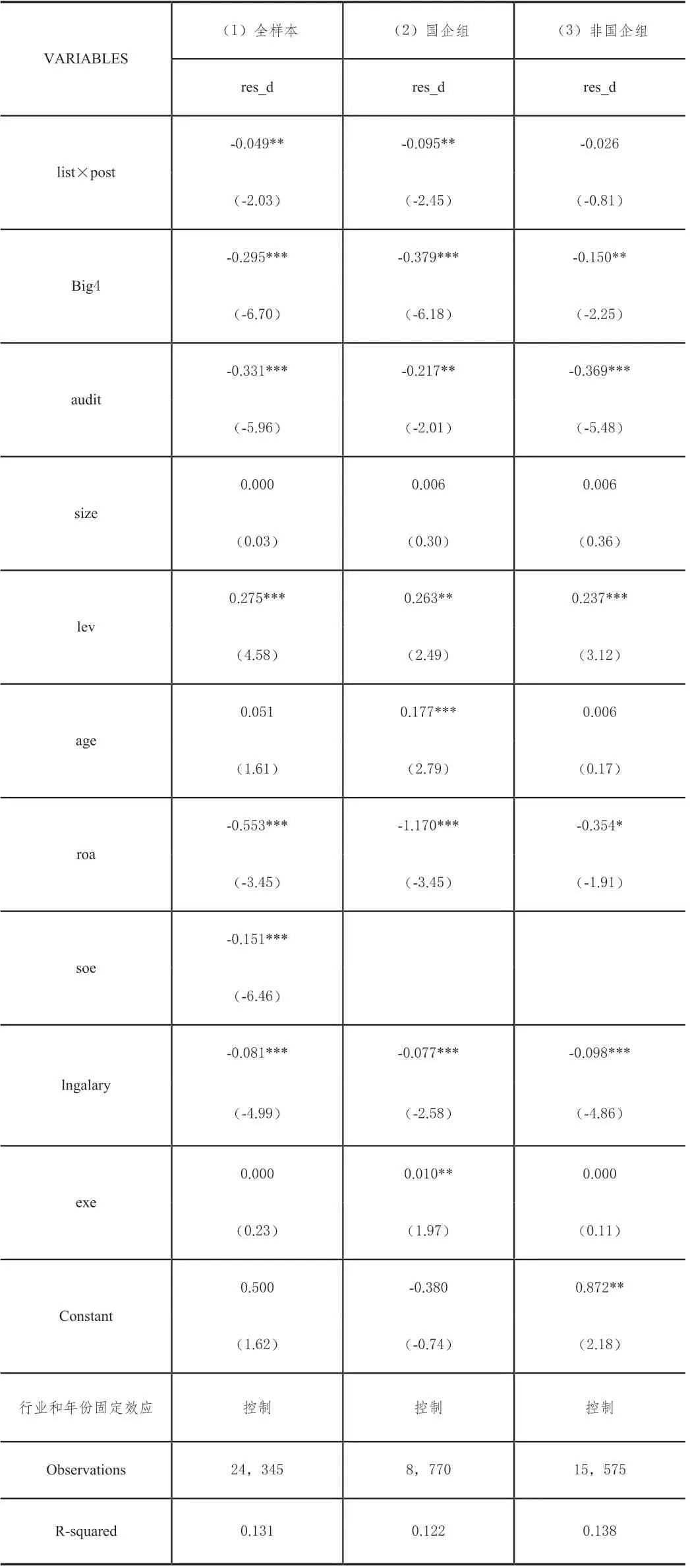

考虑到现有研究财务重述的文献使用是否财务重述这一变量衡量财务重述现象,为检验本文结果的稳健性,将被解释变量更换为是否财务重述0-1变量进行probit回归,回归后解释变量的系数仍然显著为负,结果同样支持原假设。

表4 稳健性检验

3.内生性检验

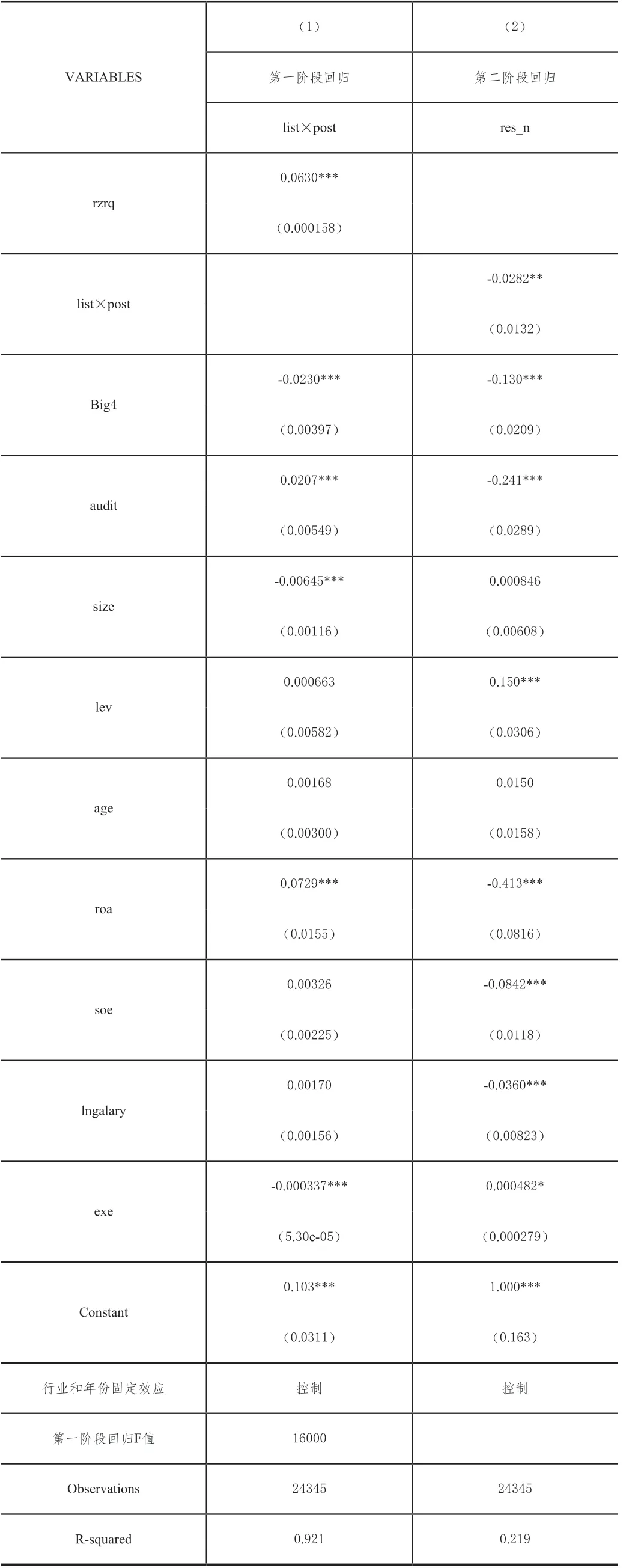

在我国,融资融券标的证券由证券交易所依据一定的条件 (如上市年龄、流通市值、股东人数、换手率、涨跌幅等)进行选取。为此发生财务充数次数较少的企业很有可能由于会计信息质量比较好,被选入融资融券名单,即存在反向因果关系。为了检验该内生性问题,本文选取公司当年度融券卖出股数加1后取对数,作为构建融资融券制度的工具变量,采用二阶段最小二乘法(2SLS)解决融资融券制度和财务重述次数之间的内生性问题。由于公司当年融券卖出量和该公司是否进入融资融券标的的名单高度相关,并且融券卖出量不会直接影响公司的财务重述,为此理论上应该是一个较优的工具变量。结果列示于表5中,结果仍然支持原假设。在第一阶段回归中,F值远大于10,说明该工具变量不是若工具变量,解释力度非常强,另外工具变量rzrq的系数显著不为零,且为正,以上数据表明该工具变量是一个理想的工具变量。在第二阶段回归中,list×post的系数仍然显著且为负,支持原假设。以上结果进一步表明本文结果的稳健性。

表5 内生性检验

五、结论与启示

我国融资融券制度的实施不仅进一步发挥金融市场的自由交易形态,而且基于买空与卖空风险对管理层的压力,融资融券制度起到了良好的外部监督作用。该制度制约了管理层的机会主义行为,提升了企业的会计信息质量,降低了企业财务重述现象,发挥了良好的市场监督作用。并且该现象在国有企业中更为明显,这说明融资融券制度作为有效缓解我国国有企业的内部治理问题强有力的制度措施,进一步激发了我国国有企业内部资本更优化健康运作,提升内部管理层的自觉性,降低机会主义行为,为缓解国有企业经营管理问题提供了资本市场手段。

猜你喜欢

小学生学习指导(高年级)(2021年4期)2021-04-29

房地产导刊(2020年8期)2020-09-11

河北理科教学研究(2020年2期)2020-09-11

房地产导刊(2020年6期)2020-07-25

证券市场红周刊(2019年37期)2019-10-09

创业邦(2018年8期)2018-08-28

证券市场红周刊(2018年38期)2018-05-14

证券市场红周刊(2018年33期)2018-05-14

证券市场红周刊(2018年5期)2018-05-14

创业邦(2016年6期)2016-06-20