中国居民中高端大米需求弹性估算与市场潜力研究

——以长三角市场为例

2023-01-18 12:33:02陈品刘家成赵小松

中国水稻科学 2023年1期

陈品 刘家成 赵小松

(1南京农业大学 公共管理学院,南京 210095;2常州工学院 经济与管理学院,江苏 常州 213032;3南京财经大学 财政与税务学院,南京 210023;4南京农业大学 经济管理学院/金善宝农业现代化发展研究院,南京 210095;*通信联系人, email: liujcvip@163.com)

1 引言

近年来,虽然我国人均大米口粮需求下降[1-2],大米需求总量供需平衡压力降低,但随着居民收入水平提高和消费观念的变化,结构升级需求压力不断增大[3],这在很大程度上影响了大米需求结构和粮食安全水平[4]。2012年以来,我国口粮大米需求减少较快,2018年我国人均大米口粮消费为81.7 kg,较2012年下降10.3 kg。虽然国内口粮大米的总需求逐渐减少,但优质大米的需求却快速增加。作为高端大米的有机大米,其产量在2011年约为42.9×104t,占国内大米的比重仅为0.3%,到2018年已增长至约161.3×104t,占比达到1.09%,年复合增长率21%左右,远高于大米行业的整体增速。随着生活水平的提高,消费者将会越来越重视食品的营养与健康价值,对食品消费需求也会不断升级[5-8],对于大米的消费也将从满足人们的基本热量需要,进入追求营养、安全、美味的更高阶段。那么,居民大米需求结构将会发生什么样的变化?不同档次大米需求弹性有何差别?中高端品牌大米的市场发展趋势又会如何?厘清上述问题有利于明确我国大米消费结构的变化和中高端大米需求增长前景,有助于决策者制定符合发展需要的粮食安全保障政策和稻米产业发展战略。

粮食供需问题一直是学者们关注的热点问题,无论是粮食的数量安全还是质量安全,学者们都进行了广泛而富有洞见的探讨。陆文聪等[9]基于区域化市场均衡模型,对中国粮食供求变化趋势进行了预测。高启杰[10]利用城乡居民粮食消费数据和结构,在推算城乡居民人均粮食消费量的基础上对我国粮食消费需求总量进行了预测。马永欢等[11]以系统动力学原理仿真模拟了我国粮食需求,得出粮食总需求呈刚性增长趋势。胡小平等[12]则从合理营养标准的视角对我国主要粮食需求结构进行了分析。在众多影响粮食需求的因素中,一般认为,人口变化[13-14]、收入增长[15-16]、价格[17]、城市化[18-19]等是主要因素,这些影响因素导致粮食数量需求发生变化的同时,也对粮食消费结构产生了影响。李辉尚等[14]测算了不同老龄化程度家庭的食物消费结构,发现不同老龄化程度家庭在“基础性”和“改善性”食物上支出弹性有较大差异。韩啸等[16]认为收入对城镇居民食物消费模式会产生重要影响,并且会显著提高城镇居民食品消费质量。

对于居民食物消费结构的变化特征,现有研究主要通过对居民不同食物消费需求弹性的估计来进行预测,从而进一步讨论居民食物消费结构的变化趋势。张玉梅等[19]利用1985-2009年省级面板数据,运用QUAIDS方法模拟了中国农村居民食物消费需求,并估算和比较了中、东、西部地区在不同时期主要6种农产品的消费支出弹性和需求价格弹性。姚志等[20]分别运用双对数需求函数(Double-Log)、线性支出系统模型(LES)、Rotterdam需求系统模型与AIDS需求模型,对农村居民的粮食、肉类、蔬菜三大类食品消费需求及马歇尔与希克斯弹性进行测算。郑志浩等[15]利用2000-2010年全国31省城镇住户调查数据,采用两阶段QUAIDS模型,对城镇居民食物消费模式与收入关系进行了估计,并就收入增长对城镇居民食物消费模式演变的影响进行了预测。许菲等[17]同样通过构建两阶段QUAIDS食物需求系统模型,并基于1781户微观家庭的记账式调研数据,估计了中国城市居民食物消费结构的变化趋势。不难看出,已有研究中有关食物消费的研究多集中在食物消费种类结构的变化及其影响因素上。

然而,囿于数据特点,以往研究极少能够就某一特定消费品分等级研究其需求弹性,估算市场需求结构变化趋势。区别于以往研究,本研究依托于数据优势,在获取大型连锁超市销售数据的基础上,以主粮大米为例,细分大米档次,估计不同档次大米的需求价格和需求收入弹性,进而研究大米消费结构的变化趋势,预测中高端市场大米的发展走向,以期对以往的研究形成补充。长三角是全国经济最发达的地区,也是以大米作为主要口粮的主销区。截至2020年末,长三角地区常住人口总量达到2.35亿,人口密度是全国平均水平的4.5倍;2021年,该地区人均可支配收入约为5.4万元,比全国高出近2万元。按照人均年大米口粮消费80 kg计算,长三角地区年大米消费量在1900万t左右,约占我国大米口粮消费总量的16%。研判该地区居民大米市场需求与消费结构变化情况,有助于判断未来全国大米需求结构的变化趋势,为稻米产业发展相关政策的制定提供依据。

综上,本研究以长三角市场为例,基于该市场大型连锁超市的消费者数据,在对大米进行普通、中端、高端三个档次划分的基础上,通过计量经济模型估计各档次大米的消费收入弹性,并结合近年来长三角主要省份、城市的居民收入及常住人口变化情况,对长三角市场未来近20年中高端大米的市场消费潜力进行预测,以期对稻米产业发展方向做出预判,为稻米产业发展政策和制度的研究及制定提供决策依据。本文的边际贡献在于从消费结构变化的角度分档次预测未来大米市场的走向,对这方面的研究文献进行了补充。

2 长三角市场居民中高端大米需求变化趋势

2.1 市场不同档次大米销售量变化趋势

基于对大米市场的实地调研,结合专家意见,以大米销售单价为依据,将大米分为普通、中端、高端三个档次,价格区间分别为5元/kg以下、5~10元/kg和10元/kg以上。根据上述不同档次大米分类标准对M超市大米销售情况进行统计发现,大米消费市场已趋稳定,消费结构逐渐由普通档次向中高端转变。由表1可见,M超市所有门店大米销售总量在2015年达到28316 t,2016年上升至最大值29458 t,之后两年先下降后回升,2018年销售量达到29341 t。从三类不同档次大米消费情况看,2015-2018年市场的销售主体完成了由普通大米向中高端大米的转变,2018年普通大米的市场占有率为38%,中端大米占56%,高端大米占6%。2015-2018年期间,普通大米销售量由2015年的15227 t下降至2018年的11045 t,其中2017年的销售量降幅最大,达23%。中高端大米的情况则与之相反,销售量均逐年增加,中端大米在2015-2018年期间销售量增长较为平稳,年均增长率均在10%左右,由2015年的12210 t增加至2018年的16381 t;高端大米销售量在2015-2018年期间同样连续上升,增长速度较快,平均每年增长30%左右,2018年销售量达到最大值1914 t,比2015年增长了2.2倍。

大米市场产品主体出现了由普通大米向中端大米转变的消费升级趋势,高端大米市场占比很小但增长明显。如表1所示,从不同档次大米消费结构看,在2017年,大米市场需求出现了中高端对普通档次产品的快速替代,且在随后一年替代趋势有所扩大,而高端大米市场份额虽小,但一直呈增长趋势。具体而言,2015-2018年期间,普通大米销售量占比由过半逐步减小至三分之一左右,且以2017年为分界点,普通大米失去主体地位。中端大米销售量占比趋势则与之相反,同样以2017年为分界点,其销售量占比大幅度上涨,并在2018年达到了56%,整体上升趋势明显。高端大米销售量占比整体保持相对稳定的上涨趋势,由2015年的3%涨至2018年的7%,但占比仍处于较低水平。从不同档次大米的变化趋势来看,2015-2018年间,中高端大米的增长趋势明显,中端大米的平均增长率在10%左右,高端大米的增长率接近30%,总体上普通大米为负增长,且在2017年下降幅度较大,随后2018年的下降幅度有所减缓。大米消费出现上述变化,一方面得益于在收入增长的情况下,居民对食品质量的要求显著提高[15];另一方面,人口及其结构的变化也对大米中高端发展趋势起到了贡献作用[12]。

表1 2015-2018年M超市不同档次大米销售量情况Table 1. Sales volume of different grades of rice in M supermarket from 2015 to 2018.

2.2 市场不同档次大米销售额变化趋势

大米销售额与销售量的变化趋势相同,总销售额稳步增长,消费结构也逐渐向中高端转型。由表2可知,2015-2018年大米总销售额一直保持相对稳定的小幅增长态势,2015年销售额为15424万元,到2018年增长至17797万元。从不同档次大米市场结构看,中端大米由于价格高于普通大米,故一直保持最高销售额,且远高于高端大米销售额。2015-2018年普通大米销售额整体呈不断下降态势,其中2017年下降幅度最大,降幅约为18%,2018年达到最低值4785万元;中端大米的销售额在逐年增长,由2015年的7734万元增长到2018年的10170万元,但2018年的增幅较以往有明显降低;受销量增长的影响,高端大米销售额整体也表现出较为稳健的增长态势,由2015年的1216万元增长至2018年的2842万元,但受需求较小的影响,其销售额总体低于中端和普通大米。

普通大米销售份额逐年降低,中高端大米销售份额则逐年提升。如表2所示,2015-2018年普通大米销售额占比变化态势基本与销售量变化态势相吻合,中高端占比在不断上升,普通占比在不断下降,但中高端大米销售额一直在市场上占多数。其中,普通大米销售额占比逐年下降,从2015年的42%下降至2018年的27%;中端大米销售额占比变化态势与之相反,以较小的增幅增长,从2015年的50%增长至2018的57%;高端大米销售额占比虽然整体呈上涨态势,由2015年的8%增至2018年的16%,但占比仍处于较低水平,提升空间较大。销售额变化趋势与销售量总体上保持一致,其中2017和2018年高端大米销售额的增长率高于销量近5个百分点。

表2 2015-2018年M超市不同档次大米销售额变化情况Table 2. Sales of different grades of rice in M supermarket from 2015 to 2018.

2.3 市场不同档次大米价格变化趋势

为分析大米价格变化趋势,一方面利用M超市收集的数据,在高、中、低不同档次大米中各随机选择2种近4年在市场上持续销售的大米品牌为例进行考察;另一方面结合中华人民共和国国家发展与改革委员会及中华人民共和国商务部官方网站公布的全国大米零售、批发、收储等价格信息对市场上大米价格的整体变化趋势进行辅证考察。

从统计结果看(表3),各档次大米价格整体稳定。普通品牌中东海明珠苏北大米的价格在2017年前价格稳定在4.5元/kg左右,随后降至4.05元/kg,三特苏垦大米价格则整体略有上升,且稳定在5元/kg左右,该档次价格整体稳定。中端品牌中福临门东北优质大米在大多数年份里价格稳定,在7.5元/kg上下波动,而福临门酥软香大米同样保持在6.5元/kg上下,该档次价格也整体稳定。高端品牌大米的价格均随时间先下降后上升,但整体波动幅度不大,其中福临门稻花香米价格峰值为17.41元/kg,与最低价格之间仅差1.72元/kg,而福临门泰国茉莉香米的峰值为17.04元/kg,与最低价格之间相差0.96元/kg,该档次价格同样较为稳定。

表3 2015-2018年M超市不同档次大米价格表Table 3. Price of different grades of rice in M supermarket from 2015 to 2018. Yuan/kg

我国大中城市超市集市大米价格逐年增加,但增幅较小。从全国36个大中城市粮食超市集市平均价格来看,2015-2020年粳米与晚籼米的价格虽然在逐年上升,但上升幅度很小,从整体上看处于稳定状态(表4)。全国大米零售价格档次稳定,变化并不明显。从全国范围来看,2015-2020年我国大米零售价仅由6.48元/kg上升至6.59元/kg,粳米批发价则由2016年的5.00元/kg上升至2018年的5.16元/kg,而后下降至2020年的5.08元/kg,籼米批发价同样由4.43元/kg上升至4.61元/kg,不论是涨价还是降价,幅度都很小,价格整体稳定,国家稻米最低收购价逐年降低,但降幅很小。自2014年以来,各品种稻谷的最低收购价格在不断降低,其中粳稻的下降幅度最大,由3.10元/kg降至2.60元/kg,中晚籼稻由2.76元/kg降至2.54元/kg,早籼稻由2.70元/kg降至2.42元/kg,降幅均十分有限。因此,从以上不同调查范围和不同大米品种的价格分析中能够看出,不同档次的大米价格均保持了整体稳定,仅在某一较小的价格区间内上下浮动。

表4 全国及主要城市稻米(谷)价格Table 4. Rice price in national and major cities. Yuan/kg

3 居民中高端大米需求弹性测算方法与结果

3.1 模型设定

为预测中高端稻米市场需求潜力,将在对不同档次大米需求弹性估计的基础上,结合人口及收入增长情况,推算出需求增长率,估算出中、高端大米的绝对消费水平,并通过对中、高端大米价格的设定,推算出市场销售额。参考前人研究[14-15],结合影响大米消费结构变化的主要因素,对不同档次大米需求弹性估计采用的计量经济模型如1)所示:

其中Ci表示普通、中、高各档次大米的销售量或者销售金额,I表示区县城镇居民人均可支配收入,P1i、P2i、P3i分别表示普通、中、高各档次大米的平均销售单价,L为区县城镇常住人口数量,Cidj为各区县的地区虚拟变量。报告采用面板数据单项固定效应模型对上述系数进行估计。参数α1即大米的消费收入弹性,系数为正,说明收入每增加1%,大米消费将增加α1%,系数为负,说明收入每增加1%,大米消费将下降α1%。

3.2 数据来源

大米消费的需求收入弹性估计中,各档次大米的销售量或者销售金额数据来源于2020年7月课题组对连锁超市M所有门店的调研。M超市是位于长三角地区的连锁超市,是一个以多种业态并存的超市品牌,其业态包含了大卖场、社区店和便利店等。本研究对M超市2014-2018年近5年大米销售情况进行了调研,所获数据包含了13个地级市合计涉及的64个区县115家M超市。这一数据的获取为课题组估算大米需求收入弹性提供了重要的数据基础。区县城镇居民人均可支配收入及常住人口数据来源于官方统计年鉴。

3.3 大米需求弹性估计结果

计量经济模型估计结果显示,模型拟合度较高,主要控制变量结果稳健,且作用方向与经济理论预期相符(表5)。随着居民收入增加,普通大米的消费逐渐减少,中、高端大米消费增加。具体地,城镇居民人均可支配收入每增加1%,普通大米消费量将下降2.5%,中端大米消费量增加1.8%,高端大米的消费需求弹性最大,收入上涨1%,需求增加4.3%。城镇常住人口数每增加1%,高端大米的消费量增加1.2%。销售额的估计结果与销售量基本一直,城镇居民人均可支配收入每增加1%,普通大米消费量下降2.2%,中端大米消费量增加1.9%,高端大米的消费需求增加4.3%;城镇常住人口数每增加1%,高端大米的消费量也增加1.2%。

表5 大米需求弹性模型估计结果(销售量与销售额)Table 5. Estimation results of rice demand elasticity model (sales).

4 长三角地区中高端大米市场潜力模拟方法与结果分析

4.1 模拟方法

结合前人研究,在考虑收入和人口增长因素对中、高端大米未来需求潜力影响的基础上对长三角地区大米的需求增长进行模拟预测,思路为根据前文得出的不同档次大米需求收入弹性和需求人口弹性,结合地区收入增长率和人口增长率,分别计算出收入变化和人口变化对大米需求的影响效应,再由这两部分影响效应测算出不同档次大米总的需求增长情况,最后结合不同档次大米的售价预测市场销售情况。具体模型如2)所示:

根据前文对大米需求弹性的估计结果,2)中、高端大米的需求收入弹性分别为1.8%、4.3%,需求人口弹性分别为0.3%、1.2%。收入增长及人口增长参考当前长三角地区主要省份、城市,包括江苏省、上海市、杭州市、合肥市城镇居民收入增长趋势及城镇常住人口变化,结合经济增长规律设定相应的增长区间进行估计,具体在本节第三部分进行说明。在得出需求增长率的基础上,进一步以2018年长三角地区主要城市中、高端大米的消费总量为基期,估计出2025、2030和2040年中、高端大米的绝对消费水平;再通过设定中高端大米价格,以中高端大米价格的中位数7.5元/kg作为中端大米的平均售价,以15元/kg作为高端大米的平均售价,估计出2025、2030和2040年中、高端大米的销售额。本部分所需数据中,需求弹性值来源于文章第三部分的估计结果,其他数据来源于各地方官方统计年鉴。

4.2 长三角地区城镇居民人口及收入水平及变化趋势

4.2.1 长三角地区城镇居民收入水平及变化趋势

随着长三角地区经济的快速发展,城镇人均可支配收入逐年增长(图1,下同),但不同城市之间存在差异。本文选取江苏省和长三角地区的上海市、杭州市以及合肥市的居民收入进行对比分析。2018年江苏省城镇人均可支配收入为47 200元,合肥市、杭州市、上海市分别为41 484元、61 172元、68 034元。以上数据显示,上海作为我国经济最发达的一线城市,其城镇人均可支配收入最高,其次是杭州、江苏,最后为合肥。江苏省城镇居民人均可支配收入的增长率稳定地保持在8%以上,在2017年达到了增长率高峰,为8.82%;合肥市城镇居民人均可支配收入的增长率较为稳定,约为9%;杭州市城镇居民人均可支配收入的增长率呈现先下降后上升的趋势,保持在8%的水平上;上海市城镇居民人均可支配收入的增长率与前三个城市不同,2015-2017年增长率明显下降,由2015年的11%,下降至2017年的8.5%,2018年有所回升。依据长三角地区主要城市城镇居民收入水平变化趋势分析,分别设定6%和10%作为短期收入增长的最低和最高水平。考虑到经济增长达到一定程度后,增长率水平会下降的必然规律,假设每10年收入增长率减缓0.5个百分点。从而最终设定2025-2030年的年均收入增长率为6%~10%,而2030-2040年的年均收入增长率为5.5%~9.5%。

图1 2014-2018年各地区城镇居民人均可支配收入及增长率变化趋势Fig. 1. Variation trend of per capita disposable income and growth rate from 2014 to 2018 in different regions.

4.2.2 长三角地区城镇人口变化趋势

合肥市城镇常住人口数量最少,2015年仅有532万人,2018年达到了606万人,明显低于杭州和上海,但增长速度较快且平稳,年均增长率3.33%。杭州市城镇常住人口在2014年为668万人,随后不断增加,除2015年外增长率均超过3%,2018年甚至达到了4.38%,人口数量为759万人。上海市作为我国第一大城市,人口数量已趋近饱和,近5年内常住人口数量整体稳定在2400万人左右,各年之间略有起伏。江苏省城镇常住人口数量逐年增加,由2014年的5190万人增加至2018年的5604万人,但增长率不断下降,由2.23%下降至1.51%(图2)。设定2025-2030年间江苏省、上海市、杭州市、合肥市年均人口增长率分别为2.0%、-0.02%、3.2%、3.3%。

图2 2014-2018年各地区城镇常住人口及增长率变化趋势Fig. 2. Variation trend of permanent urban population and growth rate in different regions from 2014 to 2018.

4.3 中高端大米需求潜力模拟预测结果

4.3.1 中高端大米需求增长情况

模型预测结果表明,未来中、高端大米的需求潜力巨大。从需求增长率来看(表6),预计2025-2040年江苏省中、高端大米需求增长率持续增长,预计到2040年,高端大米需求量增长率将达到87%~305%,中端大米需求量增长率将达到36%~127%。长三角地区其他主要城市中、高端大米需求增长率和需求量预测结果显示,不同城市中高端大米需求增长率变化趋势相对一致,特别是高端大米需求增长势头强劲,说明中高端大米存在很大的市场潜力。预计到2040年,杭州市和合肥市高端大米需求增长率将突破90%,在收入快速增长背景下,有可能达到目前的4倍;上海市由于常住人口规模缩减趋势,高端大米需求增长率略低于杭州和合肥,在83%~301%;各城市中端大米需求增长率低于高端大米,但基本在11%~128%。

表6 2025-2040年长三角主要省/市中、高端大米需求增长率预测Table 6. Forecast of growth rate of demand for medium- and high-end rice in major provinces/cities of the Yangtze River Delta from 2025 to 2040. %

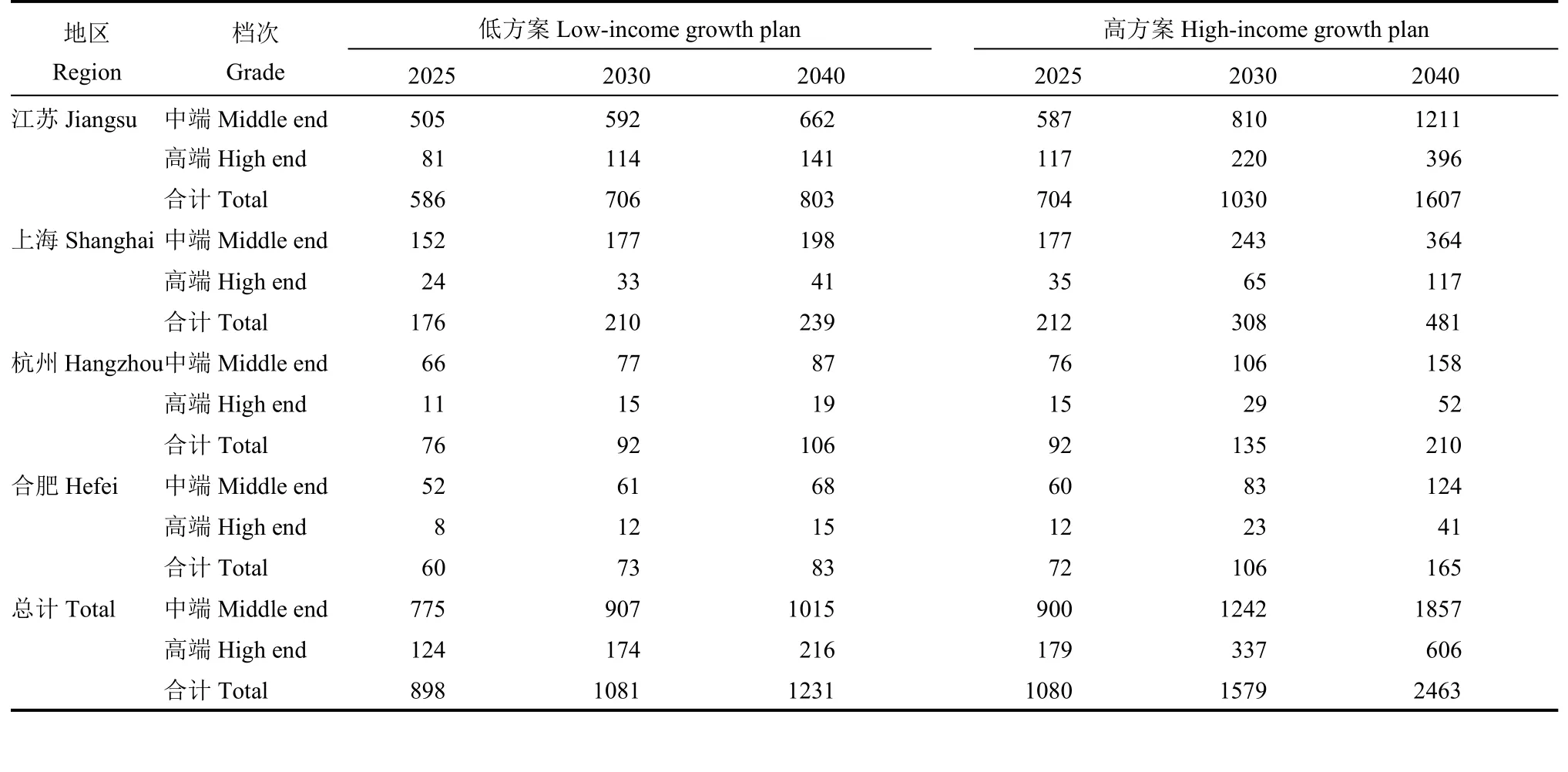

从消费绝对量来看(表7),2025-2040年江苏省中高端大米需求总量呈稳定增长态势,预计到2040年,江苏省中高端大米需求总量达803×104~1607×104t。其中,高端大米需求大幅提升,预计2040年消费量达141×104~396×104t。中端大米需求量在662×104~1211×104t。不同城市的中高端大米需求量表现出明显的增长态势,但中端大米需求较高端大米仍具有明显的市场需求优势。预计到2040年上海市中端大米需求量在198×104~364×104t之间,杭州次之(87×104~158×104t),合肥最少(68×104~124×104t);与杭州、合肥相比,受经济发展水平、收入等因素影响,上海对高端大米具有较高的需求量,预计2040年上海市高端大米需求在41×104~117×104t,杭州次之(19×104~52×104t),合肥较少(15×104~41×104t)。预计到2040年江苏省、上海市、杭州市、合肥市对中高端大米需求总量将达到1231×104~2463×104t。由此可见,在收入和人口变化的背景下,未来大米消费将会向品质方向转变,对于整个大米产业而言也需要顺应这一市场结构的变化。

表7 2025-2040年长三角主要省/市中、高端大米需求量预测Table 7. Forecast of demand for medium and high-end rice of major provinces/cities in the Yangtze River Delta from 2025 to 2040. ×104 t

4.3.2 中高端大米销售额增长情况

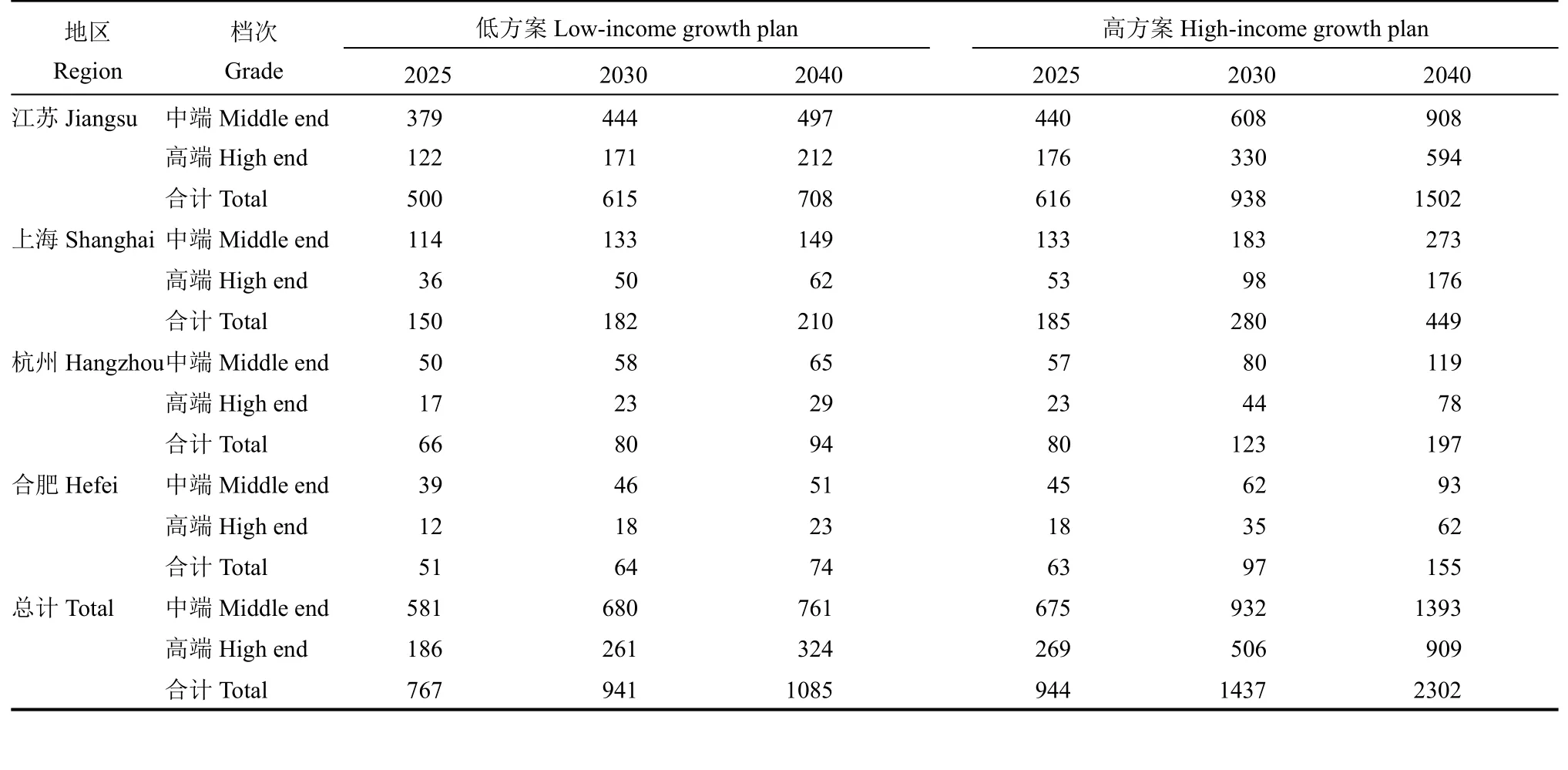

不同地区中高端大米销售额与需求量的变化一致,均呈现出明显的增长态势(表8)。预计到2040年江苏省中端大米销售额在497~908亿元,上海市的中端大米销售额在149~273亿元之间,杭州次之(65~119亿元),合肥最少(51~93亿元);较高的收入水平会带来较高的消费能力与意愿,因此上海市高端大米的销售额预测为62~176亿元,明显高于杭州(29~78亿元)和合肥(23~62亿元),江苏省高端大米的销售额预测为212~594亿元。预计到2040年江苏省、上海市、杭州市、合肥市对中高端大米的消费总额将达到1085~2302亿元。《2019年中国稻谷(大米)产业报告》显示,我国中高端大米的销售市场主要在华东地区,占比约1/3。此外,当前多数研究机构预测,到2023年我国高端大米市场规模将达600亿元左右。而按照本报告的预测方案,到2023年长三角地区高端大米的市场规模平均约230亿元,恰好占全国比例1/3强。这进一步验证了本文预测方案的有效性。

表8 2025-2040年长三角主要省/市中、高端大米销售额预测Table 8. Forecast of middle and high-end rice sales of major provinces/cities in Yangtze River Delta from 2025-2040.100 million Yuan

5 结论与启示

本研究基于M超市的调查数据以及长三角主要省份、城市的官方统计数据,在对不同档次大米需求弹性进行估算的基础上,预测了长三角地区未来近20年中高端大米市场需求潜力。研究结果显示,长三角地区大米消费市场已趋稳定,消费结构逐渐由普通向中高档转变,预计到2040年,中高端大米市场需求将达到1231×104~2463×104t,市场价值将达到1085~2302亿元,这一结果为我国稻米产业相关政策的制定提供了依据。

长三角地区中高端大米市场发展潜力的研究为我们研判全国大米市场的未来走势提供了依据,同时也应该注意到,相较于其他消费品而言,中高端大米消费需求弹性并不高,这对未来政策的制定或许有较大的启示意义。一方面,根据本研究结果推算,预计到2040年全国中高端大米大约有3693×104~7389×104t的需求,因此,对于整个稻米产业发展而言,应围绕居民吃得饱、吃得好、吃得健康,积极推进优质稻米绿色产、储、加、销全产业链技术创新和标准制修订,形成稻米产业高质量发展的新格局。对于稻米主产区而言,应针对稻米中高端需求的倾向,做好顶层设计,科学确定区域布局、发展方向和产业规模,推进优化产品结构、品种结构、经营结构,不断提升优质绿色稻米的比重。另一方面,对比奶类、水产品、水果、畜肉、禽肉等其他食物的居民消费[15],中高端大米的收入弹性偏低,且相对于整个稻米市场而言,中高端稻米市场需求的空间是有限的,至少是要经历一个比较长的发展阶段的,因此,在稻米产业结构的调整中也需要注意已有市场及未来市场的发展空间问题。同时,从提升我国稻米产业发展的角度来看,对于中高端稻米发展也应当加以保护,加大补贴力度,增强我国稻米的国际竞争力。

猜你喜欢

承德医学院学报(2023年1期)2023-04-16 12:36:27

办公室业务(2020年8期)2020-09-09 07:27:53

中国自行车(2018年5期)2018-06-13 03:40:32

课程教育研究·学法教法研究(2017年6期)2017-05-09 23:24:31

教育(2016年29期)2017-02-13 14:52:15

摄影之友(影像视觉)(2017年12期)2017-02-08 02:10:05

北方牧业(2016年9期)2016-12-17 18:02:50

南都娱乐周刊(2016年37期)2016-10-20 18:02:11

丝绸(2014年10期)2014-02-28 14:56:05

钛工业进展(2014年3期)2014-02-11 04:37:22