非线性汇率规则设计与宏观调控机制分析

2023-01-18 13:42吴莉昀

财经论丛 2023年1期

吴莉昀,范 洋,张 龙

(1.上海城建职业学院经济贸易学院,上海 201415;2.国家信息中心经济预测部,北京 100045;3.西南财经大学中国金融研究中心,四川 成都 611130)

一、引 言

过去几十年,尤其是全球金融危机之后的十年间,全球经济波动性不断增强,同时各国之间的经济协同性也日益加深,各国之间的政策溢出效应互相影响,使得各国经济之间的联动性更加复杂深刻。期间,我国逐渐成为全球第二大经济体,与世界经济的互动更加深入,而汇率这个反映外部经济环境的关键枢纽也对货币政策操作起到更加重要的作用。2018年7月31日召开的中共中央政治局会议首提“六稳”作为当前一段时间宏观经济调控的主要着眼点,随后的2019年中央经济工作会议上再次强调“六稳”。“六稳”中,“稳金融”“稳外贸”和“稳外资”都离不开利率政策与汇率政策的协调配合,这就为新形势下货币政策与汇率政策之间的协调和联动机制提出了更高的要求。在我国,汇率制度实行“有管理的浮动汇率制”,汇率并未完全自由浮动,中央银行进行货币政策和汇率政策的协调配合,使得人民币汇率实现在合理、均衡水平上的基本稳定。为表现货币政策操作中对汇率因素的充分考虑,本文刻画一种以汇率作为中介“锚”的非线性政策规则,使得货币政策通过调节汇率这个中介“锚”,实现对物价和产出的动态调节。本文设计的以汇率为中介“锚”的政策规则,有利于中央银行充分考虑汇率波动来实施科学合理的货币政策,抚平外部经济波动对我国经济的影响,改善货币政策的调控效果,为中国经济平稳向好发展、积极应对外部冲击做好准备。

根据央行表述,我国汇率政策的目标在于“保持人民币汇率在合理均衡水平上的基本稳定”。围绕这一目标,我国进行了一系列的汇率形成机制市场化改革。但是,对人民币汇率政策的质疑仍然不绝于耳,美国财政部在2019年5月发布的《国际经济和汇率政策报告》中,虽没有将中国列为汇率操纵国,但仍然将中国列入汇率政策监测名单。这就引出了央行干预外汇市场的适当性问题。布雷顿森林体系解体之后的上世纪70年代初,浮动汇率制主导了各发达国家汇率形成机制,汇率水平主要由本国及外国货币的相对需求影响的市场均衡水平来决定[1],实际汇率以一种非线性的方式回归均衡水平[2],但随着汇率自由浮动越来越多地受到挑战,学者认为中央银行应当同时决定最优汇率机制和货币政策[3]。

在人民币汇率形成机制逐渐市场化的背景下,学者们普遍认为我国央行对外汇市场的干预是有效的[4][5]。陈华(2013)刻画了人民币汇率失调程度的非线性变化特征,将汇率失调程度的变化分为“非均衡”和“均衡”两个区制,两个区制之间的转移由央行干预决定,并通过实证分析表明央行对外汇市场的干预使得人民币基本处于“均衡”区制[6]。基于汇率变化的非线性特征,汇率对相关宏观经济变量的非线性影响逐渐受到关注。Devereux和Yetman(2010)的研究表明了汇率与通货膨胀环境之间的关系[7]。Mishkin(2008)使用发达国家数据进行实证研究表明一国的国内货币政策环境会对汇率传递产生影响,当一国实施稳健的货币政策时,汇率对物价水平的影响程度较低[8]。随后,Shintani等(2013)在以非线模型考察通货膨胀环境对汇率传递的影响时,对比了对称的非线性模型和非对称的非线性模型,以研究非线性汇率影响的非对称性[9]。

从文献梳理可以看出,国内外学者对货币政策和汇率政策之间的动态协调进行了大量探讨。尽管完全浮动的汇率形成机制可以对国内外宏观经济和货币环境之间的冲突形成自发的缓冲作用,但大量的文献也支持央行对汇率的形成采取一定干预。在向更加市场化的汇率形成机制迈进的过程中,我国的汇率政策与货币政策协调配合,对宏观经济产生着重要的影响。但是,在探讨货币政策和汇率政策的协调配合时,过往文献集中于强调汇率本身。一系列文献集中于汇率变化的形式,即刻画其本身的非线性特征和央行干预对汇率回归均衡状态的影响[6],而在探讨汇率对宏观经济变量的非线性传递时,往往仅将货币政策作为汇率传递的背景[10]。此外,关于汇率应当如何纳入货币政策规则没有统一的意见[11]。在构建开放经济泰勒规则时,Ball(1998)将利率和汇率进行加权平均形成货币条件指数,作为规则性货币政策的工具[12],也有学者将汇率与通货膨胀和产出一并作为泰勒规则的最终目标[13],但本文认为这两种方式均不适用于中国的汇率和货币政策实践。

基于此,本文将汇率作为中介“锚”对其与通货膨胀和产出这两个最终目标建模,使得汇率以中间目标的形式进入货币规则,替代当前市场化程度不高的基准利率,构建汇率与通货膨胀、产出之间具有动态调节效应的规则方程,并采用一阶、两状态马尔科夫链刻画动态调节系数。考虑到宏观简约式中普遍存在内生性问题,本文构建了误差修正项将其引入规则方程。此外,重要的是,本文内生化了规则方程中动态调节系数在不同状态之间转换的概率,使状态转换概率依赖于相机抉择的直接货币政策操作工具而变化,即产生时变性的状态转换概率,进而构建一个以汇率为中介“锚”的非线性政策规则模型,并证明了其具有较强的经济稳定器作用。模型中,汇率作为货币政策的重要传导渠道,在规则性方程中与通货膨胀、产出之间产生动态调节效应,即本文所谓的稳定器作用之一,即规则性成分。另外,面对外部经济环境不确定性增大带来的经济波动,相机抉择的货币政策调控工具会影响经济系统向带有良好动态调节效应状态转换的概率,这是稳定器作用之二,即相机抉择成分。

本文的创新性贡献在于:首先,基于汇率调整的非线性特征,刻画了汇率对宏观经济系统的非线性影响,并且刻画了转换概率的时变特征,其时变性依赖货币政策操作工具,这些货币政策操作工具同时也会影响汇率;其次,改进了汇率进入货币政策规则的方式,不再以汇率为直接操作工具,也不再以汇率作为最终目标,而是重视汇率的货币政策传导渠道,将其作为中介“锚”,进而构建了一个非线性汇率规则模型,使用较为市场化的汇率替代市场化程度不高的基准利率;第三,经验验证了我国的汇率形成机制市场化改革有助于增强我国经济抵御外部风险的能力,2015年 “811”汇改之后,我国进入了汇率规则具有较强经济稳定器的区制状态,汇率与通货膨胀和产出之间的动态调节作用使得三个变量互相趋向均衡。

二、汇率为中介“锚”的非线性政策规则模型构建

当前我国货币政策面临的重要问题之一是缺乏有效的中介“锚”。市场化程度较低的基准利率并不适合作为中国央行的特定信心“锚”。相反,汇率作为货币政策传导的重要途径,会通过经常账户以及资本与金融账户对实体经济与虚拟经济产生影响。因此,汇率与通货膨胀、产出同时作为泰勒规则的最终目标是设置有误的,Lansing 和 Ma(2017)的研究结论也支持这一观点[13]。另外,江春等(2018)也探讨了汇率进入泰勒规则的方式[14]。由此,本部分将汇率作为中介“锚”,设计出一种将汇率对通货膨胀和产出这两个最终目标产生动态调节的非线性汇率规则。

首先,建立一个基本的类“泰勒式”的汇率规则,形式如下:

(1)

然而,上述基本的汇率规则以即期通货膨胀和产出为调控目标还存在一定缺陷。央行采取货币政策操作进行宏观经济调控时,往往会更加关心调控的预期目标。此后,各种货币政策规则设计也多以预期目标来进入政策规则方程[16]。因此,为了进一步完善,本文将通货膨胀缺口的一期预期和产出缺口的一期预期作为调控目标,形式如下:

(2)

虽然2005年汇率改革以后,我国实施的是有管理的浮动汇率制度,但实际上我国央行在进行货币政策操作时往往不希望汇率产生大幅度波动。Schmitt和Uribe(2001)也认为汇率的过度波动会加速经济周期[17]。因此,本部分采用平滑方式进一步完善上述汇率规则。考虑到外生信息,加入扰动项后的平滑汇率规则形式如下:

(3)

其中,ρe∈(0,1)代表汇率平滑参数,wt代表随机扰动项。本文将上述模型标记为模型A,即基本的线性汇率规则。

然而,与宏观结构式模型将内生性问题模型化到内部系统不同,宏观简约式模型会存在较明显的内生性问题,尤其是在宏观经济领域,内生性问题无处不在,导致模型A的参数估计结果缺乏一定的精确性。因此,本部分参考Kim(2004)[18]对内生性问题的处理方法,对模型A进行改进,即在模型A中加入偏差修正项,其形式如下:

(4)

(5)

(6)

然而,Clarida等(2000)认为线性货币政策规则的设计是有误的,并证明了各国货币政策工具对通货膨胀和产出这两个最终目标的反应方式并非长期一致不变[19]。与此同时,Hamilton(1989;1990)提出了一种以一阶遍历马尔科夫链将线性经济模型改进为非线性经济模型的计量方法[20][21]。基于此,本部分同样采取马尔科夫方法将上述线性汇率规则改进为非线性汇率规则,形式如下:

(8)

(9)

(10)

本文进一步将转换概率内生化处理,即令其在logistic函数下依赖四个货币政策直接操作工具而变化。这也是本文将汇率进入泰勒类方程方式进行改进的关键所在,即本文并不是将汇率作为货币政策最终调控目标进入泰勒类方程,也不是将汇率作为货币政策工具进入泰勒类方程,而是考虑到其在货币政策传导中的重要作用,将其作为货币政策的中介“锚”。一方面,在上述汇率规则中,汇率通过与通货膨胀和产出的动态调节来达到稳定经济的作用;另一方面,logistic函数下的四个直接货币政策操作工具在对经济系统状态转换概率产生影响时可以对汇率这个中介“锚”产生影响,进而直接货币政策操作工具通过经济系统状态转换概率和汇率这个中介“锚”同时对通货膨胀和产出这两个最终目标产生调控作用。因此,上述非线性汇率规则可以进一步改进为如下形式:

(11)

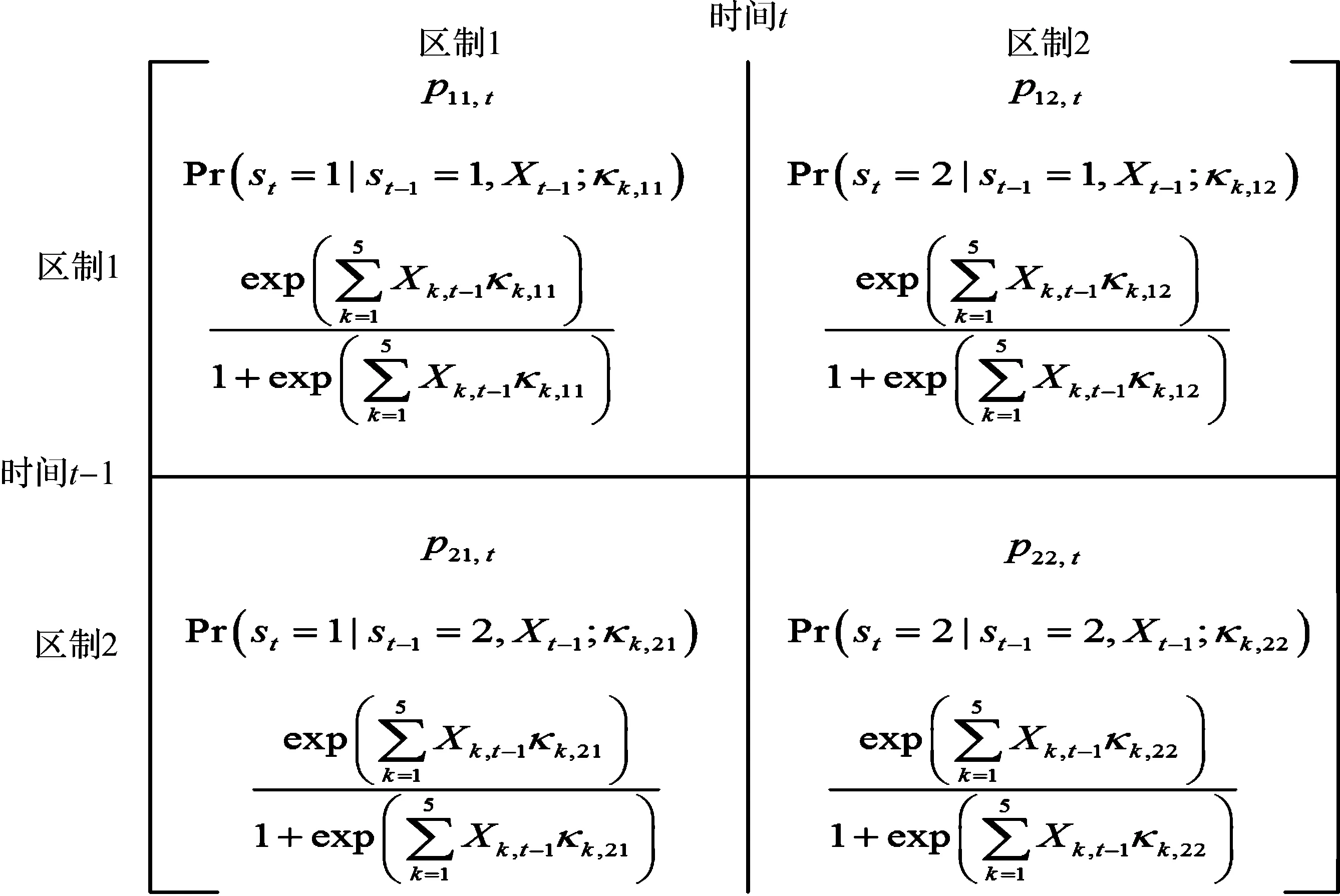

pij,t=Φ(Xt-1,κk,ij)

(12)

(13)

其中,pij,t代表时变的状态转换概率,即在t-1时期经济系统处于状态i而t时期处于状态j的概率;Φ(·)代表logistic函数,用来刻画时变概率的转换过程;Xt代表货币政策工具变量向量,本部分以短期名义利率、存款准备金率、窗口指导、外汇储备来衡量,由此有Xt=(1,rt,dt,ct,ft),其中数字1表示logistic函数中包含常数项;k={1,2,3,4,5}代表货币政策操作工具个数;κ=(κ1,ij,...,κ5,ij)′代表货币政策工具对状态转换概率的影响程度。另外,图1比较直观地给出了状态转换概率的时变性过程(1)为便于表述,接下来将方程(7)称为汇率规则方程,它刻画了汇率作为中介“锚”对产出和通货膨胀的动态调节过程;将方程(13)称为时变概率方程,它刻画了经济系统向不同状态转变的时变概率,也联系着直接操作工具的相机抉择政策操作。。

图1 状态转换概率的时变性过程

由此,方程(7)—(13)构成了带有偏差修正项的非线性汇率规则,本部分将其标记为模型D。为了对比研究,将不带有偏差修正项的非线性汇率规则标记为模型C。

三、非线性汇率规则的实证分析

(一)估计方法和数据描述

对于样本数据,从前面部分模型可以看出,本文涉及的变量主要有三类:一是汇率规则方程中的汇率、通货膨胀缺口以及产出缺口。其中,汇率以直接标价法的中美汇率进行衡量。通货膨胀缺口的衡量涉及实际通货膨胀和通货膨胀目标率两个方面。赵进文和高辉(2004)认为消费者价格指数更能反映商品流通环节所形成的最终价格水平[22],本部分参考其方法以消费者价格指数减去100来衡量实际通货膨胀;对于通货膨胀目标率,参考郑挺国和刘金全(2010),将通货膨胀目标率设为4.0[16]。对于实际产出,遵循国内外主流文献的做法,以名义国内生产总值除以GDP平减指数来衡量[23];对于潜在产出,以HP滤波方法进行计算。

二是偏差修正项中的货币供应量、美联储联邦基金利率以及欧洲央行利率。其中,货币供应量遵循Kim(2004)的处理方法,以广义货币供应量M2来衡量[18]。美联储联邦基金利率参考肖卫国和兰晓梅(2017),以联邦基金月度利率衡量[24]。欧洲央行利率以政策利率(主要再融资操作)月度利率衡量。

三是时变概率方程中的短期名义利率、存款准备金率、窗口指导以及外汇储备。对于短期名义利率,杨绍基(2005)认为银行间同业拆借利率能体现央行的政策意图[25],另外,Taylor(1993)在研究宏观金融领域问题时也以同业拆借利率作为短期名义利率的代理变量[26],因此,本文采取同样的方式。对于存款准备金率和外汇储备,直接以相应变量衡量。对于窗口指导,参考张强和韩俊莹(2015),选取金融机构人民币各项贷款余额作为窗口指导的代理变量[27]。

(二)参数估计结果

本部分根据前文提到的方法估计了线性模型A和B,即基本的线性汇率规则和带有偏差修正项的线性汇率规则,还估计了非线性模型C和D,即不带偏差修正项的非线性汇率规则和带有偏差修正项的非线性汇率规则,并对比分析不同汇率规则的优劣及在中国货币政策操作中的经济稳定机制。

1.线性模型

线性模型的参数估计结果见表1。从模型的拟合性来看,基本的线性汇率规则(模型A)的对数似然值为109.3093,带有偏差修正项的线性汇率规则(模型B)的对数似然值为109.6481,虽然从对数似然值这一指标来看,模型B的优势并不明显,但以带有惩罚形式的AIC指标和BIC指标来看,模型B的AIC和BIC皆明显小于模型A,说明加入了美联储联邦基金利率和欧洲央行政策利率等计算偏差修正项的模型拟合效果更好,明显减小了宏观简约式中普遍存在的内生性问题。因此,接下来从拟合性较好的模型B来分析参数估计结果。

表1 线性模型参数估计结果

在带有偏差修正项的线性汇率规则(模型B)下,汇率平滑参数为0.8254,说明汇率变动较大程度取决于上期汇率,这也间接意味着我国央行对汇率的态度并不是完全放任自由的,对其平滑性有较大的政策偏好。汇率对通货膨胀的反应系数为5.3369,说明以直接标价法衡量的人民币汇率对通货膨胀变化有正向反应,即通货膨胀上升,直接标价法下的人民币将贬值,这会引起过剩的资本撤出中国,从而缓解通货膨胀继续升高的压力,说明汇率与通货膨胀之间具有较好的动态调节作用。然而,虽然模型B的汇率较为平滑,并且对通货膨胀有较好的动态调节作用,但汇率对产出项的反应系数仅为0.0005,说明模型B中汇率对产出缺口的反应不足,但正的系数也说明产出增加会引起汇率上升即直接标价法下的人民币贬值,反过来人民币贬值又会增加外需,导致产出再次上升及人民币再次贬值,意味着模型B中产出和汇率并不具有良好的动态调节作用。汇率均衡理论的反面意思也证明了本文观点。因此,本文接下来有必要从非线性模型的角度进一步展开分析。

2.非线性模型

基本的非线性汇率规则(模型C)和带有偏差修正项的非线性汇率规则(模型D)参数估计结果见表2。从模型的拟合性来看,模型D的对数似然值为130.9723,明显大于模型C。从带有惩罚形式的AIC指标和BIC指标来看,模型D也明显低于模型C。两方面都说明带有偏差修正项的非线性汇率规则估计结果明显好于基本的非线性汇率规则,即加入美联储联邦基金利率和欧洲央行政策利率等作为偏差修正项可以相对较好地解决宏观简约式的内生性问题。因此,接下来将从带有偏差修正项的非线性汇率规则展开分析。

表2 非线性模型参数估计结果

从模型D的参数估计结果来看,在状态一下,虽然汇率平滑参数为0.6610,显示出汇率的变动较大程度取决于上一期汇率水平,间接说明我国央行对汇率平滑的政策偏好。然而,汇率对通货膨胀和产出项的反应系数却分别为-1.2096和0.0001。这一方面说明随着通货膨胀的增加,直接标价法下的汇率下降,人民币升值。在预期人民币升值的情况下,国际套汇热资内流,造成流动性过剩的冲击,进而加剧通货膨胀的攀升。卞志村和徐玲慧(2015)在研究汇率传递的非对称效应时发现国内通货膨胀水平较高时人民币升值反而会刺激国内物价上涨[10]。另一方面也说明汇率对产出变化的反应不足,并且还会出现产出和汇率走势自我强化、自我实现的恶性循环现象,在这种情况下我国央行不可能通过对汇率的调整来调控宏观产出。因此,当经济系统处于状态一时,汇率对通货膨胀和产出几乎没有动态调节作用,此时汇率作为中介“锚”是一种不稳定的政策规则。

然而,在状态二下,汇率表现出更强的平滑性,汇率的平滑参数可达0.8324,说明本文模型很好地证明了我国汇率政策具有管理浮动现象。同时,汇率对通货膨胀的反应系数为5.0282,这意味着随着通货膨胀的加剧,直接标价法下的汇率也将随之增加,即人民币会出现贬值现象。在人民币预期贬值的情况下,国际游资倾向于卖出人民币买进美元,同时,在非对称汇率传导中,通货膨胀越高,汇率贬值的传递效率越高,在一定程度上可以缓解通货膨胀压力。汇率对产出缺口反应系数为-0.2521,较好地刻画了汇率与产出之间的动态调整效应所具有的稳定机制:直接标价法的人民币汇率与产出之间存在负向反应,即随着产出的增加,人民币将倾向于升值,人民币升值将降低贸易顺差,产出相对减少,汇率与产出互相形成动态均衡。根据汇率均衡理论,随着一国产出的增加,一方面影响本国商品的相对价格,使得本国可贸易品价格下降引起货币贬值;另一方面,产出增加产生货币需求效应,对本国货币的需求上升使得本国货币升值。如果本国可贸易商品的替代性较强,那么相对价格效应较小,货币需求效应较大,总体结果则是产出的增加将引起本国货币升值。本模型在状态二下恰好验证了中国汇率调整符合这一理论模型。反过来,人民币的升值通过其对贸易收支的直接影响而间接地影响到产出。在中国与绝大多数贸易伙伴之间的贸易收支不平衡,且进口品、出口品供给弹性不是无穷大的条件下,人民币升值将减少中国与发达国家之间的贸易顺差[28],驱动产出恢复均衡状态,对产出增长具有稳定作用。

因此,综合非线性模型的参数估计结果可以看出,在状态一时,汇率传导渠道较不稳定,而在状态二时,汇率作为中介“锚”,对通货膨胀和产出具有较好的动态调节作用。然而,后文分析发现我国经济系统大部分时间处于状态一,所以接下来将分析货币政策如何影响经济状态转变,并着重分析本文非线性汇率规则的稳定器作用机制。

四、非线性汇率规则的稳定器作用机制分析

(一)规则性成分的稳定器作用

前面的分析发现,在经济状态二下本文的汇率规则具有较好的经济稳定作用,因此,图2给出了经济状态二发生的滤波概率和汇率走势,并分析了经济状态二所处的时期以及其经济背景和经济意义。

从图2可以看出,当滤波概率大于0.5时,经济系统处于状态二,本文的汇率规则具有较好的经济稳定作用,这一状态转换发生于2015年,即“811”汇改前后。此时的汇率变动主要体现出以下三个特点:

第一,人民币汇率波动性较小(2)直观地体现在2015年以前汇率增长率大幅上升,而2015年以后汇率增长率趋于平稳。,即人民币币值比较稳定。当经济系统处于状态二时,直接标价法计价的人民币汇率波动率为0.1384,而经济状态一时,直接标价法计价的人民币汇率波动率高达0.4319,这说明在经济状态二时汇率更加稳定。很明显,在汇率规则具有较强经济稳定作用的状态内,汇率表现出很好的自动稳定特征,这恰恰是由于人民币汇率与通货膨胀和产出的动态调整路径决定的。如前文所述,直接标价法的人民币汇率与通货膨胀的反应系数为5.0282,即经济状态二时的通货膨胀增加,人民币贬值,但贬值所起到的作用是对通货膨胀有所抑制,这样反过来人民币贬值趋势也得到抑制,人民币汇率自发地回到均衡,具有较好的自动稳定特征。同样,前文分析的汇率对产出的动态调节作用也是如此。由此可见,2015年“811”汇改后汇率的波动性明显减小,这与汇率对通货膨胀和产出的动态调节有很大关系。

第二,汇率的平滑系数较大,即央行对汇率平滑的改革偏好更强。结合模型D的汇率平滑参数估计结果和图2的滤波概率可以看出,在2015年中期以后,我国央行对汇率平滑具有更强的政策偏好,即经济状态二的汇率变动更加平滑,这也解释了为什么经济状态二内的汇率波动性较小。原因是自“811”汇改以来,我国央行增强了人民币汇率的市场化程度和基准性,央行不再指导制定人民币兑美元汇率中间价,而是将定价权交给了银行间外汇交易市场,由市场供求决定人民币汇率的定价。做市商参考前日银行间外汇市场收盘汇率,向中国外汇交易中心提供人民币兑美元中间价报价。这一调整使汇率能更加真实地反映当期外汇市场的供求关系,人民币中间价的确定增强了市场信息的作用,汇率前一期的信息更多地进入到当期价格的确定上来,减少了完全外生的调整。状态一转换到状态二后汇率平滑参数从0.6610增加到0.8324,准确地反映了这一政策调整。

第三,以直接标价法计价的人民币汇率上升,即人民币趋于贬值,但相比前期的人民币大幅升值时期(经济状态一),这种调整较为缓慢。在汇率规则具有自动稳定器作用的区制内,汇率明显处于贬值趋势。粘性价格货币模型认为,由于短时间内国内商品价格的粘性,国内利率的上升会导致资本流入、名义汇率升值,因此当投资者用本币投资收益偿还外币负债时会承担外汇损失。若要市场达到短期均衡,则需预期贬值率等于利率差,非抛补利率平价条件成立。而由于国内外利差不为零,因此货币预期贬值,短期调整会高于其长期均衡水平,这就形成了汇率超调。实际上,2010年后人民币汇率的持续升值确实含有超调成分,这再次说明在状态一内经济稳定作用是失效的。图2结果显示,在经济状态发生转换的同时,汇率也开始了对先前超调的修正,这说明人民币汇率具有良好状态调整的机制,并最终通过后文的时变转换概率的变化实现了向具有良好经济稳定器状态(经济状态二)的调整。本文内生化了马尔科夫状态转换概率,央行相机抉择的货币政策工具不但可以影响汇率这个中介“锚”,还可以影响经济系统在带有经济稳定器作用和不带经济稳定器作用的状态之间的转换概率。

图2 状态二滤波概率及汇率趋势注:汇率无坐标,仅给出其趋势。

总之,本文模型的估计结果表明,当经济系统处于状态一时,汇率与通货膨胀和产出之间的动态调节不具有稳定器性质,使得汇率更加具有波动性。人民币汇率在2014年之前的超调反映了这一特点。当经济系统处于状态二时,汇率与通货膨胀和产出之间的动态调节作用具有稳定器性质。这也恰好体现出2015年“811”汇改增强了人民币汇率形成机制的市场化,使得人民币汇率的调整更多地参考了市场信息,表现出更强的平滑偏好与稳定性。

(二)相机抉择成分的稳定器作用

本文内生化了马尔科夫区制转换方式,刻画出央行针对汇率的相机抉择政策操作不仅可以直接影响汇率,还可以显著地影响到经济系统在经济稳定器状态和非经济稳定器状态之间的转换概率,体现出相机抉择的经济稳定作用。

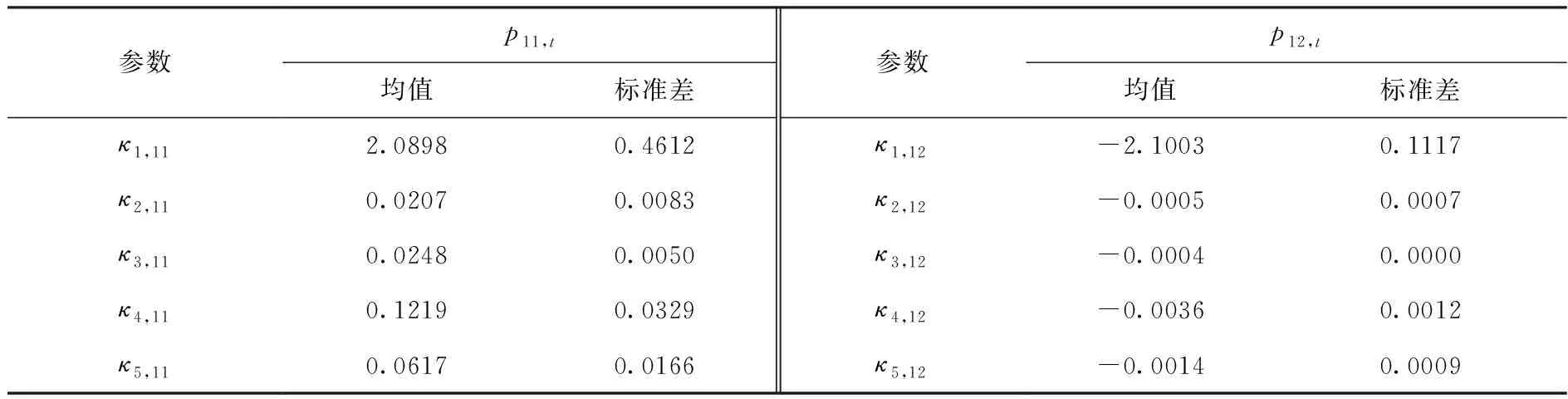

表3显示了本文非线性汇率规则的时变转换概率的参数估计结果。短期名义利率、存款准备金率、窗口指导和外汇储备对于p11,t均有正向影响,而对p12,t均有负向影响。这意味着降低短期名义利率和存款准备金率、采取紧缩性窗口指导、降低外汇储备,可以降低经济系统停留在状态一的概率,也可以增加经济系统由状态一转向状态二的概率,即更有利于经济系统转向规则性成分具有经济稳定器作用的区制状态。另外,窗口指导这一政策对p11,t有最大正向影响,对p12,t有最大负向影响,说明在本文探讨的四种货币政策工具中,紧缩性窗口指导对于经济系统由状态一向状态二演进的影响是最大的。而外汇储备对p11,t和p12,t的影响系数次之,短期名义利率和存款准备金率对p11,t和p12,t的影响系数则较小。最后,结合本文的时变转换概率的logistic函数形式,得到时变转换概率方程。

表3 时变转换概率的参数估计结果

规则性成分不具有经济稳定器作用的自我演化概率,即状态一的自我演化概率为:

(14)

从规则性成分不具有经济稳定器作用的状态向具有经济稳定器作用的状态转换的概率,即从状态一向状态二转换的概率为:

(15)

从方程(14)和(15)反映的估计结果来看,降低利率、降低存款准备金率对经济系统转向具有经济稳定器状态有着正向影响,因此央行可以通过扩张性货币政策进行引导,这也是2008年金融危机以后到2015年经济新常态期间的货币政策整体风向。然而,考虑到货币政策不宜过度宽松以及政策平滑性,扩张性货币政策应结合紧缩性窗口指导和降低外汇储备,这对于人民币贬值时期的币值稳定有一定的保护作用,也符合经济状态二下的汇率特点。

另外,结合规则性成分的状态背景可以发现,汇率为中介“锚”的规则性成分是否具有经济稳定器状态与外部经济环境有较大关系。在世界经济不确定性增强时期,为应对世界经济不确定性、防止输入性宏观经济动荡,央行采用货币政策工具进行相机抉择,其作用的对象是汇率这个中间目标,本文研究验证了这一点。相机抉择的货币政策工具包括降低利率、降低存款准备金率,可以防止经济不确定性增强时期带来的经济下行风险。然而,上述政策操作会引发人民币贬值风险,而且经济不确定性增强时期,美元走强,人民币相对走弱,这就要求以紧缩性窗口指导和降低外汇储备来配合。因此,上述相机抉择的政策操作既保障了国内经济免受国外危机因素的冲击,又对稳定人民币汇率起到了积极作用,还使得以汇率为中介“锚”的汇率规则从不带有经济稳定器作用的状态转向了带有经济稳定器作用的状态。

本文的估计结果显示,2015年以后,我国汇率规则进入了规则性成分具有自动稳定器作用区制,方程(14)和(15)阐明了采取相机抉择工具调整汇率以应对世界经济的动荡局面时,对模型中时变马尔科夫区制转换概率的影响。2014年,央行两度实施定向下调存款准备金率,实施一次非对称下调金融机构人民币贷款和存款基准利率,2015年起继续多次下调人民币存款准备金率和金融机构人民币存贷款基准利率,通过给金融系统注入流动性,缓解了由于世界经济高度不确定性而可能造成的我国经济动荡。与此同时,美联储逐渐退出量化宽松货币政策,开启了货币政策正常化进程,2015年底进行了退出量化宽松政策以来的第一次加息,随后渐次加息,联邦基金利率随之继续走高。人民币汇率在2014年底开启了向均衡状态的贬值调整之后,也承受了来自中美两国货币政策调整的贬值压力[29]。为了防止人民币大幅快速贬值刺激资本外流、对宏观经济产生负面影响,2015年底、2016年初,央行向市场提供外汇资金以调节外汇供需平衡,外汇储备规模下降[30]。同时,对金融机构采取紧缩性窗口指导,避免银行信贷过快扩张,坚决防范系统性金融风险。这些举措稳定了人民币汇率,降低了人民币贬值预期,降低了经济系统处于状态一的自我演化概率,提高了从状态一转向状态二的时变转换概率系数,将经济系统引导向了具有经济稳定器作用的区制。

五、结 论

本文设计了一种以汇率为中介“锚”的非线性政策规则:将汇率以中介目标进入泰勒类方程,并采用马尔科夫链对方程参数进行约束;构建误差修正项将其引入规则方程,解决了宏观简约式中普遍存在的内生性问题;内生化了规则方程中动态调节系数在不同状态间的转换概率,使其依赖于直接货币政策操作工具而具有时变性。采取两步MLE估计方法进行估计和实证分析,得到如下结论:第一,规则性成分分析发现,汇率的非线性变动在规则性成分中发挥着非对称的经济稳定器作用。当经济系统处于状态一时,不具有经济稳定器作用;当经济系统处于状态二时,才会发挥经济稳定器作用。当经济系统处于状态一时,通货膨胀增加,以直接标价法衡量的人民币汇率降低,人民币相对升值,引起国际套汇资本内流,造成流动性过剩的不利冲击,进而加剧通货膨胀,导致通货膨胀形成一个自我实现、自我强化的循环;另外,产出和汇率之间的调节作用十分微弱。当经济系统处于状态二时,通货膨胀增加,以直接标价法衡量的人民币汇率提高,人民币趋于贬值,引起国际热资流出中国,在一定程度上缓解了通货膨胀压力;产出增加,人民币倾向于升值,进而降低贸易顺差,产出相应减少,导致人民币贬值,如此下来汇率与产出之间形成动态均衡。第二,相机抉择成分分析发现,在面对世界经济不确定性增强的情况下,降息降准的货币政策操作可以避免经济下行风险的不利冲击,一方面可以保持货币政策平滑性,避免过度宽松,另一方面也有利于人民币币值稳定。相机抉择的货币政策操作还可以引导经济系统由规则性成分不具有经济稳定器作用的状态向有经济稳定器作用的状态转变,相机抉择成分和规则性成分相辅相成。

本研究验证了我国的汇率形成机制改革和汇率政策操作有利于汇率渠道发挥更好的经济稳定作用。结合本文研究结果可以预见,以降息降准为主要操作工具、结合紧缩窗口指导和降低外汇储备为辅要操作工具的稳健货币政策操作将是央行未来一段时间的较好选择。本文研究对我国汇率制度改革、汇率政策操作都有一定的借鉴意义。随着相关研究的日益完善,人民币国际化进程的不断推进,人民币成为世界经济不确定性增强背景下的主要避险币种指日可待。

猜你喜欢

清华金融评论(2022年4期)2022-04-13

发明与创新·中学生(2020年6期)2020-06-22

钻采工艺(2020年2期)2020-06-04

中国外汇(2019年19期)2019-11-26

中国外汇(2019年19期)2019-11-26

中国外汇(2019年18期)2019-11-25

中国外汇(2019年17期)2019-11-16

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年22期)2019-05-21