财税政策对新能源汽车企业的影响

——以上汽集团为例

2023-01-17 12:27崔元惠

江苏商论 2023年1期

崔元惠

(贵州财经大学,贵州 贵阳 550025)

一、引言

2020年9月,在第七十五届联合国大会上习近平主席提出了碳达峰与碳中和的双碳战略目标。“十四五”时期既是推动经济高质量发展和生态环境质量持续改善的攻坚期,又是实现我国碳排放碳达峰的关键时期。而交通领域是我国碳减排任务中的重点对象,二氧化碳的主要来源是化石燃料的燃烧,交通运输领域的低碳化就是通过降低燃油的消耗量来逐步实现环境保护的目的。因此,降低燃油消耗量的主要方法是通过技术创新,寻找新能源或者其他可替代能源,提高燃油的使用效率等。在国务院印发的《2030年前碳达峰行动方案》中明确提出到2030年,当年新增的新能源与清洁能源动力类的交通工具比例需要约达到40%。

目前,全球居高不下的燃油价格和绿色经济的需求,使得汽车生产商与消费者选择生产或购买成本效益较好的新能源汽车产品。目前,新能源汽车在中国市场上的市场占有率已经在10%以上。新能源汽车作为近些年来兴起的绿色产业的重要组成部分,政府给予了财政补贴与各种优惠政策。税收优惠政策包括增值税、消费税、企业所得税、车辆购置税等税种,涉及车辆的前期研发、生产以及后期的销售与保险各个方面。但是新能源汽车在技术创新和产品价格上还存在一些问题尚待解决,目前针对新能源汽车的财税政策还有待完善。

二、案例概述

(一)我国新能源汽车企业行业现状

新能源汽车重点在一个“新”,类型从广义范围上可以概括成四种:混合动力电动汽车、纯电动汽车(包括太阳能汽车)、燃料电池电动汽车以及一些高效储能器新能源汽车。目前我国有很多新能源汽车企业,其中影响力较大的新能源汽车上市企业有比 亚 迪(002594)、上 汽 集 团(600104)、广 汽 集 团(601238)、北汽蓝谷(600733)以及吉利控股(00175.HK)等。随着大气污染等环境问题的不断恶化,促进新能源汽车产业加快发展步伐是政府的重要工作任务。2014年国家出台了购置新能源汽车可以减免相关车辆购置税的支持政策,同时也涉及一些与新能源汽车充电设施相关的优惠政策,这一系列的政策为新能源汽车企业能在一个良好的市场环境与政策环境下发展打好基础。自2015年开始,国家财政对购买新能源汽车给予补助,这是对新能源汽车推广应用的补贴政策。2017年国家首次颁布了自2018年起对特定类型的新能源汽车免征车辆购置税。2021年11月财政部发布了《关于提前下达2022年节能减排补助资金预算的通知》,计划在2022年安排385亿元左右的新能源汽车补贴预算资金,等次年预算年度开始后再拨付给企业,2016到2018三年新能源汽车推广应用补助资金清算总计约1亿元,2019年一个年度的新能源汽车推广应用补助资金清算总计1.02亿元,2019到2020年度新能源汽车推广应用补助资金预拨总计1.8亿元。

(二)上汽集团基本情况

上汽集团成立于1984年4月,1997年11月以股票代码600104公开发行境内上市A股股票。上汽集团的总部设在上海,前身为上海汽车股份有限公司,经历多年的发展,已经成为新能源汽车行业里的重要企业。2012年上汽集团推出了第一款纯电动汽车;2014年推出了第一款插电混动汽车;在“十三五”期间,新能源汽车销量的年均复合增长率达到90%,根据2018—2020上汽集团公开披露的财务报表数据,我们发现2018年新能源汽车补贴款账面余额为75.81亿元;2019年新能源汽车补贴款账面余额为72.6亿元;2020年新能源汽车补贴款账面余额为61.1亿元。由此看来,政府对新能源汽车的财政补贴是不断下降的,与当前财政后补贴时代现状相呼应。2018—2020年期间,新能源汽车的销量不断增加,2018年年销量14.2万辆,较上年增长120%;2019年年销量是18.5%,较上年增长30.4%;2020年年销量32万,交上年增加73.4%。在考虑了上汽集团的相关财务指标、税负情况和研发投入情况之后,本文决定选择上汽集团作为案例研究对象以此能够较好地体现财政补贴和税收政策对新能源汽车行业的影响。

三、财税政策对上汽集团的影响分析

(一)对上汽盈利能力的影响分析

评价盈利能力常用的指标有总资产净利润率、净资产收益率、投资收益率、研发费用率等。通过表1可知,近三年来,上汽盈利能力呈下降趋势,盈利能力问题比较明显。虽然政府的财政补贴给新能源汽车企业的利润带来了正向提升作用,但是却对上汽集团盈利能力的发起到积极的效果。随着财政后补贴时代的到来,我们更加确定政府的财政补贴所带来的的作用是短期的,并且在企业没有正确认识到政府补贴的用途时,很容易导致企业过度依赖政府补贴,在生产与市场经营环节上懈怠。

表1 上汽2018—2020盈利能力比率分析表 (单位:%)

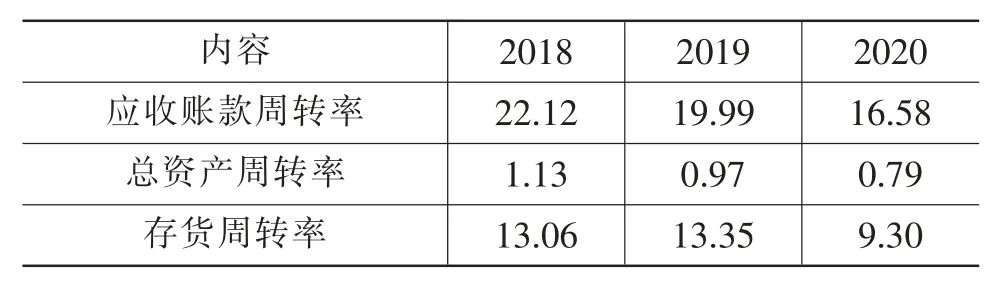

(二)对上汽营运能力的影响分析

通过表2的数据我们可以看到上汽集团的营运能力整体上逐年下降但是波动幅度不大。总的来说,上汽公司的营运能力还有一定的提升空间,政府的财政补助会对企业资金的管理效率带来一定的影响。但是随着政府补助的下降,营运能力随之下降,反映出上汽集团有些过度依赖政府补助。

表2 上汽2018—2020营运能力比率分析表 (单位:%)

(三)对上汽偿债能力的影响分析

用流动比率、现金比率与资产负债率来体现上汽集团的偿债能力,偿债能力可以反映企业经营状况的好坏,以便于企业及时调整自己经营策略。由表3可知,2018—2020三年,上汽集团的偿债能力逐步增强。虽然财政补贴逐渐下降,但是财政补贴的存在无疑给企业经营现金流的情况带来了积极的影响。

表3 上汽2018—2020偿债能力比率分析表 (单位:%)

(四)对上汽新能源汽车技术创新的影响分析

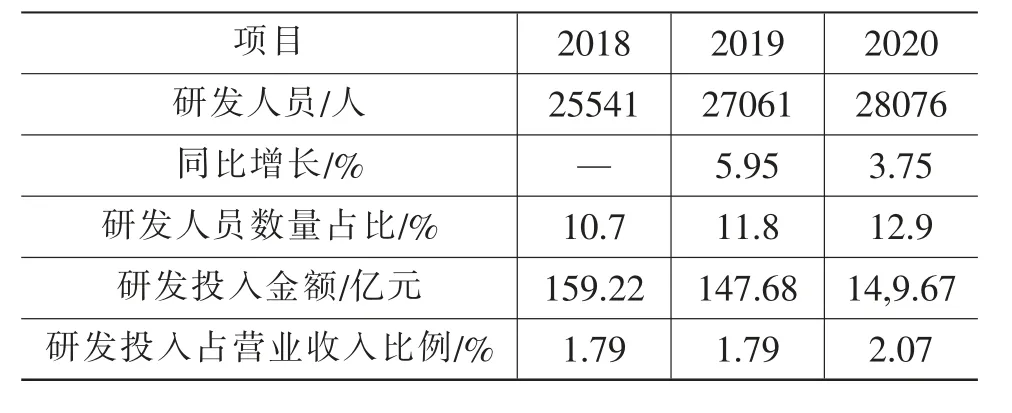

上汽集团新能源汽车作为国内新能源汽车企业重要一员,研究财税政策对其在技术创新方面的研发投入影响十分具有代表性。从表4中可以看出,上汽集团十分重视产品的技术创新,一直在加大自己的研发投入。2018—2020年上汽集团研发人员数量占比都在10%以上,并且每年都有增长,只是涨幅在2020年有所回落。展望未来,如果上汽一直增加研发人员的数量,那么随之而来的是企业用人成本的增加,过度的用人成本会成为企业的负担。若这时政府可以针对企业的研发人员数量出台一些扶持性、鼓励性的政策,比如设置个人所得税和税前抵扣上的优惠政策,会产生积极的影响。而在研发投入金额上也可以看出,2019年相较于2018年的研发投入金额有所下降。但是这两年研发投入占营业收入的比重是一样的,而在2020年可以明显地看出研发收入占比上升了0.28个百分点。在三年期间研发收入占营业收入的总比重不高,相对于市场上的同行竞争对手来说,上汽集团还需要进一步加大自己的研发投入力度。这也说明现行的财政与税收政策在刺激新能源汽车企业加大研发投入方面还有较大的提升空间。

表4 上汽2018—2019研发人员数量&研发投入金额分析表

(五)对上汽税收负担的影响分析

税收成本是企业营业成本的组成部分,会直接影响企业的经营发展和留存利润。而量化这种税收成本的渠道就是计算企业所承担的具体税种的税收负担。我们用增值税占营业收入的比重作为增值税税负,用消费税占营业收入的比重作为消费税税负,用所得税占利润总额的比重作为所得税税负,如表5所示。

表5 增值税、消费税、所得税税负分析 (单位:亿元,%)

1.增值税税负情况分析。2018年和2020年的税负情况都是1.48%,从增值税和营业收入的变化趋势上来看,两者下降幅度一致所以增值税税负没有大的变化。2019年,增值税税负下降了0.01%,说明增值税的下降幅度高于营业收入的下降幅度。这段时间上汽集团的新能源汽车业务发展较好,并且获得一定的财政补贴,在这种政策调控状态下,增值税税负低于前期。2020年增值税税负又有所回升,可能是受到2019年12月颁布的《关于取消增值税扣税凭证认证确认期限等增值税征管问题的公告》中规定的企业收到的财政补贴要缴纳增值税的影响。因此,后期为了继续减少企业的增值税税收负担,要从两条路下手,一是从财政补贴上选择合适的手段给予支持;二是制定合理的税收优惠政策,降低新能源汽车企业的增值税税负。

2.消费税税负情况分析。我国对自产汽车的消费税是在生产环节征收的,所以按规定上汽集团需要对生产的汽车缴纳消费税。2018到2020三年的消费税税负均不高于0.5%,并且没有明显的增长趋势。一方面原因是对汽车消费税的征收根据气缸容量来计算,新能源汽车是纯电动汽车没有气缸不需要缴纳消费税,而插电式混合动力汽车的气缸小,所使用的税率低。再加之上汽集团的新能源汽车产销量不断上升,占总车辆产销量的比重越来越多,所以生产环节的整车所缴纳的消费税就会降低。另一部分原因是2015年2月后国家对锂原电池等免征消费税,这又使得上汽集团减少了一部分电池消费税的支出。这些消费税税收优惠政策效应会随着新能源汽车占比的提高而变得愈加明显。

3.所得税税负情况分析。上汽集团所得税税负在2018—2020三个年度间一直保持增长,但是均没有超过法定的企业所得税税率25%,最高的只有18.68%,说明上汽集团在缴纳所得税上享受了税收优惠。为了鼓励企业的技术创新,加大研发投入,国家出台了很多支持性政策。比如自2008年起上汽集团就被认定为符合条件的国家需要重点扶持的高新技术企业,自此可享受15%的企业所得税税率优惠,并且对于企业开展研发活动时实际发生的可以费用化的研发费用按实际发生额75%加计扣除,资本化的部分按形成无形资产的175%税前摊销。随着研发投入的增加,企业会享受更多的所得税税收优惠,而这三年所得税税负保持增长的原因主要从利润上进行分析,不难看出2020年较2018年的利润总额有了大幅下跌,这与政府的财政补贴减少有关系,因此要提高企业对财政补贴的正确使用。

四、案例启示与政策建议

(一)案例启示

从财税政策对上汽集团新能源汽车企业影响的案例分析中,我们可以看出政策的影响是十分明显的。新能源汽车在政府的财政补贴支持下,销量快速增长,研发投入也稳步增长。当政府减少财政补贴时,企业一时难以适应新的政策环境导致利润大幅降低,而企业所享受的税收优惠又大大降低了企业的税收负担,更有利于企业的运转,增强了得企业的信心。因此,政府要从财政补贴和税收优惠政策两个角度双管齐下,避免财政资金与税收优惠调控作用被市场上的不当行为削弱。企业也要根据国家政策和自身的社会责任感,调整自己的财务战略以及研发投入计划等。

(二)政策建议

1.优化补贴发放标准,监管财政补贴资金动态。根据对上汽集团盈利能力、营运能力以及偿债能力的分析,我们发现,企业对政府的财政补贴有过度依赖性,会阻碍企业在新能源汽车竞争市场上的进步。所以政府要优化补贴的发放标准以及监管好财政补贴资金的流向动态。再者,政府可以将财政补贴优先配置到市场欢迎度更高的产品上。这样才能将财政补贴的作用放大化,起到既促进企业技术创新又减少企业依赖程度的作用。而加强对财政补贴资金的动态监控甚至还能在一定程度上减少企业骗取财政补贴这类恶劣事件发生的可能性。

2.加大三大税收优惠力度,完善新能源汽车企业税收体系。首先,我国新能源汽车主要享受两类所得税优惠政策:第一是高新技术企业的15%的税率优惠;第二是研发投入上的加计扣除政策。在此基础上,还需一项专门的优惠政策使得税收对新能源汽车企业产生特别显著的激励效应。因此,需要制定一项针对新能源技术研发投入的税收优惠政策。可以是税率上的调整,也可以是折旧上的加速或者是扣除上的加计额调整。其次,针对我国新能源汽车企业没有专门的增值税税收优惠政策,可以尝试对与新能源整车及零部件相关的增值税税率进行针对性调整,降低企业的增值税税负。同时,也要加大对企业的税款缴纳情况的监控,防止企业偷税逃税等不良行为,保证税收征管效率。最后,在消费税方面对高碳排放量的汽车征收较高的税收可以促进新能源汽车企业的蓬勃发展,对插电式混合动力汽车也可以再加大税收优惠。

3.企业加大自身研发创新投入。作为新能源汽车企业中的巨头之一,上汽集团所享受的财政补贴非常多,企业应该发挥好财政补贴的作用,广泛应用于技术创新等方面。根据上文分析我们得知上汽集团在研发人员数量和研发投入金额上每年都在增加,未来无论政府的财政补贴减少甚至是消失,企业都应该继续保证和加大对研发的投入。当然也要避免盲目投入,要做好事先评估,降低风险,保证利润。除此之外,还要不断地探索研发新型的新能源汽车产品,这其中包括整车和汽车零部件的研发,使得新能源汽车行业的发展能时刻紧跟低碳政策的调整而前进,达到“双碳”的目的。

猜你喜欢

中国财政年鉴(2017年0期)2017-07-04

中国市场(2016年44期)2016-05-17

能源(2016年11期)2016-05-17

妇女生活(2015年9期)2015-09-14

读者(2015年14期)2015-05-14

中国注册会计师(2015年11期)2015-04-11

中国卫生(2014年1期)2014-11-12

新理财·政府理财(2013年10期)2013-11-07

润滑油(2010年6期)2010-01-01

审计与理财(2009年2期)2009-03-07