中国城际人流和投资流网络特征演化及相互影响

2023-01-14 04:39徐建刚

资源开发与市场 2023年1期

张 航,徐建刚

(南京大学 建筑与城市规划学院,江苏 南京 210093)

0 引言

随着我国城市化不断发展,区域间物质、能量、信息等各类要素流动不断加剧,基于要素流联系的城市网络逐渐成型。人口和资金是城市发展不可缺少的两种要素,以人口和企业为主体的人流和投资流是城市多要素流复杂网络的重要组成。人口流动与城市经济水平密切相关,而企业间投资流动反映了城市间真实的经济联系[1],人流和投资流共同塑造了区域经济发展格局,推动城市多要素复杂网络的发展。研究人流和投资流网络的格局演化和相互关系,有助于在人口和资金要素配置上为区域一体化提供有效路径。

人流和投资流是区域经济要素空间再配置的结果,二者的关系密不可分。一方面,人流作为城镇化的核心要素,承载了产业、资本要素的流动信息[2]。人口流入扩充了流入地的劳动力市场,人力资本直接参与企业生产、经营活动,显著推动流入地经济发展[3]。资本为了更高的回报则会追随着大规模的劳动力迁移[4]。另一方面,企业选址根植于城市规模与经济水平,工作机会、收入水平等因素驱动下的人口流动势必会与企业资本集聚呈现一定趋同性。企业间以价值创造为导向的正式与非正式的联系构成了人口流动网络存在的基础[5]。

人口流动是中国改革开放以来规模最大、意义最深远的地理过程之一[6],受到学界持续而广泛的关注。以往学者多使用人口普查和人口抽样调查等统计数据对我国长期人口流动时空格局进行刻画[7-10],但受限于数据精度,研究多为省级单元尺度。随着大数据的开源获取,不同学者利用百度迁徙数据、腾讯位置数据、微博签到数据等互联网大数据构建城际人流联系空间网络格局[11-14],并使用社会网络分析方法从中心性、控制性等视角解构城市人流网络特征[15,16]。此外,相关学者使用重力模型[17,18]、多元线性回归[19]和QAP 模型[20,21]等不同方法解释了流入地和流出地经济水平、行政等级、产业结构、收入水平、就业机会、迁移成本等社会经济因素对人口流动的影响机制。在大数据分析手段的支撑下,城市人流网络刻画在空间粒度、规模流量和时效性上得到大大提升,但局限于短期、即时的人口迁徙,基于长期人口流动的我国城际人流联系网络研究仍较缺乏。此外,有关人口流动的影响测度也停留在静态经济社会统计指标层面,忽视了不同要素流在动态网络中的相互作用关系。

投资流动是一种企业联系形式。企业联系视角下城市网络研究主要有企业内网络和企业间网络两种主要途径[1]。国外学者最早通过企业内部总部-子公司关系表征城市网络空间结构[22,23],但大型企业区位选址常根植于发达城市,城市网络容易忽略边缘城市。企业间的联系开始用于城市网络研究,国内外不同学者利用企业股权关系[24,25]、企业间创业投资联系[26,27]等角度透视了我国和城市群尺度的城市企业联系网络格局。已有研究大多关注某一年份的企业联系网络格局,对多个时期网络特征演化的研究仍较缺乏。在影响因素方面,部分学者使用面板数据多元回归等方法对城市企业网络的作用机制进行剖析,发现城市经济水平、金融环境、人口密度、产业结构等因素影响显著[28,29]。仍未有研究关注人口流动因素对企业联系网络的影响。

综上,本文基于流动人口监测数据和企业股权关联数据,构建2009—2017 年我国人口流动和投资流动网络。从网络联系和网络节点中心度两方面分析人流和投资流网络空间格局和演化机制,并使用结构方程模型测度人流和投资流网络的相互影响机制,以期为多要素流城市网络空间格局研究做出补充,并为网络之间的复杂作用关系研究提供思路。

1 研究区域、数据来源和研究方法

1.1 研究区域与数据来源

人口流动是一个长期的过程,为保证流动样本量充足且便于不同时期的比较研究,本文选取2009—2017 年作为研究期限,并以3 年为一段将其分为2009—2011 年、2012—2014 年、2015—2017 年3个研究期。选择地级及以上城市市辖区为研究对象,并保证3 个研究期内研究区域一致,清除部分数据缺失的城市样本,确认我国283 个地级及以上城市为最终研究区域。

人口流动数据来源于2017 年我国流动人口动态监测调查。该调查按照随机原则在我国32 个省(市)按流动人口较为集中的流入地抽取样本点,并采用分层、多阶段、与规模成比例的PPS 抽样法,选取在流入地居住一个月以上,非本区(县、市)户口的15周岁及以上流动人口进行抽样。不同于百度迁徙等短期动态流动数据,流动人口监测数据面向务工经商、搬迁、学习等长期流动人群,剔除了旅游、春节返乡等短期流动。长期流动人口直接参与了流入城市的经济建设,对流入地社会经济发展影响更为持续和深远,利用流动人口监测数据构建人口流动网络,可以更有效地测度人流网络与投资经济流网络的相互影响关系。每一位调查对象从户籍地到所在地的OD对视为一次流动,剔除城市内的流动(流出地和流入地为同一城市)和不在研究区域内发生的流动,并挑选出上一次流动年份在2009—2017 年的所有流动信息,共识别出2009—2017 年283 个城市间的104 012 条城际人流。

投资流动数据通过Python 在企查查平台(https:??www.qcc.com?)抓取企业投资信息获得。选取我国范围内除香港特别行政区、澳门特别行政区和台湾地区的城市作为研究区域,采集2009 年1 月—2017年12 月间经营状态正常(在业或存续)的企业数据,每条企业数据包含该企业及其所有股东的名称、股权比例、社会信用代码与注册地。在剔除企业股东为自然人、流动OD 城市不在研究范围内等情况后,识别出283 个城市间共55 699 条跨城(企业与股东注册地不在同一个城市)投资流。选取2009—2017年间城市统计年鉴数据中部分指标作为城市经济属性变量。

1.2 研究方法

从网络联系和网络节点中心度两方面刻画人流和投资流的城市网络空间格局,并使用ArcGIS 10.5软件进行可视化。网络联系方面,识别流出城市→流入城市的人流和投资流OD对,以单个OD对发生人口和投资流动的数量反映该OD 对城市联系强度。网络节点中心度方面,使用社会网络分析方法和位序—规模法则测度人流和投资流网络加权出、入度分布特征。

社会网络分析:社会网络分析方法中常用度中心性指标反映城市节点在网络中的地位和重要性[30-32],其中加权出度表示节点对网络资源的控制能力,加权入度表示节点对网络资源的吸引能力[33]。城市人流和投资流的加权入度、加权出度中心性计算公式为:

式中:Din(i)为城市i 的人流或投资流加权入度;Dout(i)为城市i 的人流或投资流加权出度;Xij(in)为城市j 流入城市i 的人口或投资数量;Xij(out)为城市i 流入城市j 的人口或投资数量。

位序—规模法则:借鉴位序—规模法则,对人流和投资流网络节点城市加权入度、加权出度值进行排序并分别绘制幂律曲线,以反映城市网络度分布规律[34]。度分布公式为:

式中:Din(i)为城市i 的人流或投资流加权入度;Dout(i)为城市i 的人流或投资流加权出度;rank(i)in、rank(i)out分别表示节点i 的入度、出度在网络中的排序;C1、C2为常数;a1、a2分别为入度、出度分布曲线斜率。a1、a2绝对值的变化可以反映城市网络的演化特征,绝对值变大,说明城市网络集中的力量大于分散的力量,网络层级性提升;绝对值变小,则说明城市网络分散的力量大于集中的力量[35],网络层级性降低。

结构方程模型:结构方程模型基于变量的协方差矩阵来分析变量之间关系,是处理多因多果关系的重要工具,被广泛运用于社会、心理、教育等多个领域。结构方程模型分为测量模型和结构模型,其中测量模型一般用来测度难以被直接观测的潜变量,而结构模型则主要反映潜变量之间的关系,由于本文不考虑潜变量[36,37],故建立包含内生变量和外生变量的路径关系模型,模型的表达式为:

式中:y 为内生变量向量;x 为外生变量向量;B不内生变量之间的路径系数矩阵;Г为外生变量与内生变量之间的路径系数矩阵;ζ为模型中未被解释的残差项。

人口流动的发生主要受到主观能动的流动人口属性和客观驱动的城市外部环境两方面因素的影响。从流动人口属性来看,年龄、性别、受教育程度、职业、迁移目的等均对人口流动的空间特征产生影响,而在流入、流出地城市属性层面,二者的城镇化水平、经济发展水平、人口规模、产业结构、就业机会等社会经济差异形成了促使两地发生人口流动的“推力”和“拉力”。企业间资本流动与市场潜力、关键资源、营商环境、劳动力供应等企业外部条件密切相关[31],异地投资的发生与否取决于企业所在城市的经济发展水平能否提供企业发展所需外部环境,受到GDP、年末常住人口、第三产业比重等城市经济指标的影响[38]。构建人流网络和投资流网络在流动人口属性和城市经济属性影响下的相互作用的路径模型。模型理论框架和变量解释分别如图1 和表1 所示。

表1 人流和投资流数量Table 1 The number of people and investment flows

图1 模型理论框架Figure 1 Model theoretical framework

内生变量路径模型中,分别以加权出度、加权入度反映城市人流和投资流网络的出度、入度中心地位,以下均简称为出度和入度。测度人流入度、人流出度与投资流入度、投资流出度的双向影响关系,得到两两连接的8 条有向路径。外生变量对内生变量的路径模型中,考虑城市人口规模、经济规模、企业规模和产业结构4 个城市经济属性指标对人流和投资流四类网络中心地位均能产生影响,得到4×4 共16条有向路径。流动人口属性方面,考虑流动人口受教育程度、职业类型和户籍类型三类流动人口属性指标对人流网络中心地位的影响,得到2 ×3 共6条有向路径。将路径效应分解为直接效应、间接效应和总体效应,每种效应反映各变量之间的作用方向和强度[39]。

表2 模型变量选取Table 2 Model variables selection

2 网络联系空间格局

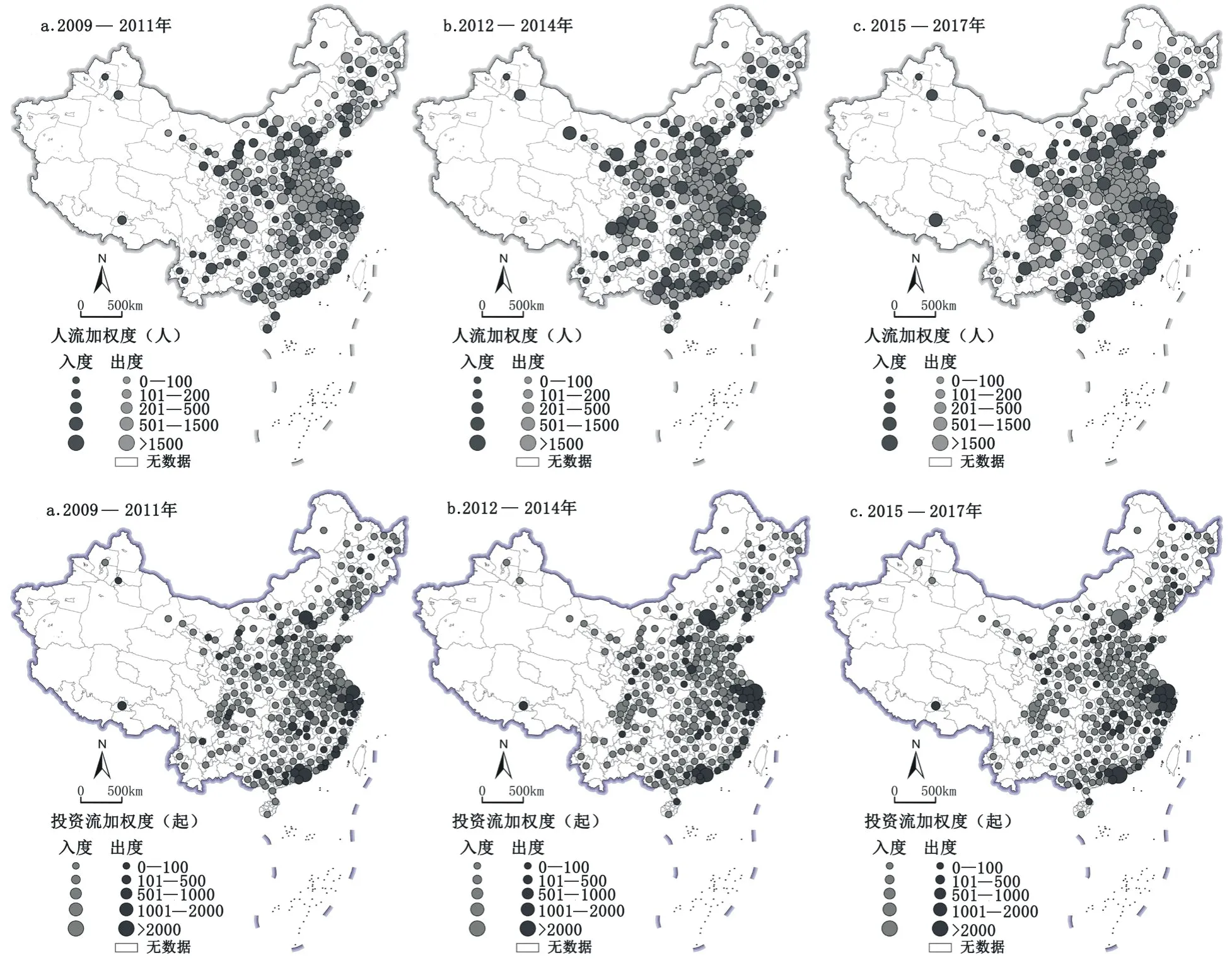

我国城际人流和投资流联系均不断增强,参与两种要素流动的城市OD 对数量均不断增长。2009—2011 年、2012—2014 年和2015—2017 年发生人流联系的城市OD 对分别为6 131 对、7 648 对和8 976对,发生投资流联系的城市OD 对分别为2 378对、4 399 对和4 928 对。我国城际人流和投资流网络均不断发育和扩张。

人流和投资流网络联系呈现不同的空间格局。具体来说,人流联系网络整体呈现以一线城市和各省会城市为中心的多流动组团格局,网络均质化和破碎化特征明显。人流由区域内短距离流动主导,呈现由下至上跨经济和行政等级的垂直流动特点,高层级人流主要发生在经济欠发达城市向省内或邻省经济发达的一线城市和省会城市的流动。人流组团由少向多、由北向南逐渐均衡发育,2009—2011年,仅有京津冀和长三角人流组团突显,2015—2017年,多个人流组团内建立了紧密的人流联系,形成了张家口、保定、邯郸、承德→北京,盐城、六安、阜阳→上海,湛江、潮州、茂名、南宁、钦州→广州、深圳等区域内跨省人流组团,以及临沂、菏泽、日照→青岛,德州、聊城、济宁→济南,周口、开封、商丘、许昌→郑州,益阳、岳阳、常德→长沙,九江、抚州、萍乡→南昌,资阳、南充、遂宁→成都等省内人流组团。

图2 2009—2017 年中国城际人流和投资流联系空间格局Figure 2 The spatial pattern of China′s intercity people flow and investment flow connection,2009-2017

投资流联系网络则呈现以四大城市群为核心的“菱形”结构,流动等级性突出,“俱乐部效应”明显。其中,京津冀、长三角和粤港澳大湾区三大城市群形成“菱形”中的3 个强核心,而成渝城市群为次级核心。相较于人流联系,投资流呈现长距离跨区域联系和同经济等级城市间水平流动的“俱乐部效应”。2009—2011 年、2012—2014 年和2015—2017 年四大城市群间发生投资流动的次数分别为6 736 起、9 293起和11 669 起,分别占该研究期投资总流动数量的43.8%,51.4%和52.5%,四大城市群彼此投资联系不断增强,投资流路径依赖效应明显。

3 网络节点中心度分布特征

3.1 网络节点中心度位序—规模分布

人流和投资流网络节点中心度位序分布回归拟合效果总体良好,除人流加权出度外,R2均大于0.75,投资流拟合效果总体优于人流。中心度分布回归曲线斜率绝对值反映了网络层级性水平高低。从图3 可见,2009—2017 年3 个研究期人流和投资流网络层级性总体呈现增长趋势,其中人流网络层级性水平先降后升,投资流网络层级性水平不断提升。

图3 2009—2017 年中国城际人流和投资流网络节点加权中心度位序分布曲线Figure 3 Weighted degree order distribution curve of China′s intercity people flow and investment flow network,2009-2017

人流网络呈现入度层级性突显,出度相对均衡的特征。人流入度位序分布曲线斜率绝对值位于1.3—1.5 区间,层级性突出,北京、上海、重庆、天津四城长期占据人口入度前四位,核心地位突出,人口吸引能力强;人流加权出度位序分布曲线则较为平缓,斜率绝对值位于0.8—0.95 区间,可见人口流出网络相对扁平、均质化程度更高,人流加权出度前十城市不断更迭且出度值水平差距较小,其中,2009—2017年3 个研究期内人流出度均为前十的城市仅有周口市,另有重庆、六安、合肥、阜阳、绥化、榆林中西部6 市在两个研究期内位列人流出度前十。

投资流网络呈现出度层级性水平相对高、入度层级性水平相对低的特征。投资流加权入度位序分布曲线斜率绝对值位于1.0—1.25 区间。北京、上海长期位于投资流加权出度Top2,其中,北京投资吸引能力更强,每3 年吸引投资数约为上海的2 倍,杭州、深圳、广州、成都、苏州、武汉、南京7 市3 期均位列前十。投资流加权出度位序分布曲线则更陡峭,斜率绝对值位于1.0—1.25 区间,投资流出网络层级性更高。加权出度前十城市维持不变,其中,北京、上海、深圳3 期均位于投资流加权出度Top3,3市投资辐射能力相当,剩余7 市为宁波、杭州、天津、苏州、广州、成都和南京。

表3 2009—2017 年人流网络加权中心度前十城市Table 3 The Top10 cities with weighted degree of people flow networks,2009-2017

表4 2009—2017 年投资流网络加权中心度前十城市Table 4 The Top10 cities with weighted degree of investment flow networks,2009-2017

3.2 网络中心度空间格局

人流和投资流网络中心度均表现出明显的“东—中—西”空间分异和“核心—边缘”结构,集聚趋势不断增强。其中,人流网络由相对均质化空间逐渐转变为以东部沿海城市群和中西部省会城市为人口流入中心的格局;投资流网络呈现以三大城市群为主要投资流出中心的格局,并基本保持不变。

人流网络中心度呈现以京津冀、长三角、粤港澳大湾区、海峡西岸城市群等东部沿海城市群为主要流入地,中西部地区和东北地区为主要流出地的格局。东南地区人口流入规模不断增大,以城市群为组团呈内部集聚、外部扩散趋势,东南沿海“人口流入连绵带”逐渐成形;中西部地区人口流出趋势不断加剧,省会城市人流流入中心格局逐渐清晰。具体而言,京津冀城市群呈现北京、天津人口流入双中心格局。长三角地区是人口流入总量最多的城市群,以上海为人口流入主中心,杭州、南京、苏州等人口流入次中心的“一超多强”格局突显并逐渐强化,人口吸引态势在城市群范围内不断扩散。粤港澳大湾区以广州、深圳、东莞、佛山等城市为主要人口流入地的多中心格局突显并不断强化。成渝城市群整体人口流出态势不断增强,成都人口流入中心地位逐渐显现。中西部省会城市人口吸引能力持续增强,以哈尔滨、长春、沈阳、郑州、武汉、长沙、南昌、拉萨、乌鲁木齐等省会城市为区域人口流入中心的“多点开花”格局显现并不断强化。

投资流网络中心度“东—中—西”空间分异明显,东部沿海三大城市群投资入度和出度中心地位突显且投资总量大,而中西部地区以成渝城市群为主要投资流入地,呈现流入节点数量多、单点流入投资数量少的特点。3 个研究期内,全国范围投资流节点中心度格局基本维持不变,部分城市和城市群投资流动特征变化明显。京津冀城市群呈现“京津”投资流动双中心格局,天津维持投资流出态势,北京由投资流出型城市逐渐变为投资流入型城市,投资吸引能力不断强化。长三角地区是投资辐射能力最强的城市群,呈现以上海为主中心,以杭州、苏州、南京、无锡等城市为投资流出次中心的“一超多强”格局突显并逐年强化。粤港澳大湾区呈现“广深”投资流出双中心并维持不变。成渝城市群呈现“成渝”投资流入双中心,投资流入型特征逐步强化,投资吸引能力进一步增强。中西部地区,武汉、郑州、西安投资吸引能力突出,长沙、九江投资辐射能力突出,拉萨投资辐射能力突显且逐步增强。

对比两种网络中心度格局发现,人流与投资流网络中心度分布呈现一定的反向匹配关系。人流入度和投资出度的“核心”城市分布高度一致,人流出度和投资入度的“边缘”城市分布大体相同。三大城市群在内的网络核心城市表现出对资本要素的控制能力的同时,也表现出对人口要素的吸引能力;以中西部一般地级市为主体的网络边缘城市表现出对资本要素的吸引能力的同时,也表现出对人口要素的被控制和被支配;中西部省会城市总体表现出对资本和人口的双重吸引能力。

图4 2009—2017 年中国城际人流和投资流网络加权度格局Figure 4 Intercity people flow and investment flow network weighted degree pattern in China,2009-2017

4 人流和投资流网络的相互影响机制

将2009—2017 年3 个研究期共847 个观测样本纳入结构方程模型。使用Amos 23.0.0 软件运行模型,采用极大似然法(ML)进行数据拟合,并进行重抽样 样 本 数 为2 000 的Bollen-Stine bootstrap 估计[36]。根据软件分析得到的修正表,新增变量间影响路径和误差变量之间的共变关系以提高模型适配度[40]。修正后最终模型的拟合指数和参考值如表5所示,可见模型拟合效果良好。人流和投资流的相互作用和其他外生变量对二者的影响结果如表6、表7 所示。直接效应、间接效应和总体效应均为标准化后路径系数,其中直接效应显著性根据回归权重表中P 值判定,间接效应和总体效应显著性依据纠偏后百分位数法得到的双尾显著性判定。

表5 模型拟合结果Table 5 Model fitting results

4.1 人流和投资流的相互影响

内生变量之间的效应值如表6 所示。从表6 可见,人流和投资流网络中心度地位之间相互影响显著。一方面,人流出度对投资流出度直接抑制作用显著,标准化直接效应为- 0.187,对投资流入度影响不显著。人流入度对投资流入度负向抑制作用显著,而对投资流出度的正向促进作用显著,两种效应强度相当,直接效应分别为- 0.717 和0.829,总体效应分别为- 0.155 和0.171,可见,人口流入可以显著提升城市投资辐射能力。另一方面,投资流出度对人流入度抑制作用显著,标准化总体效应达到-0.539,城市企业资本流出不利于对外来人口的吸引。投资流入度对人流入度促进作用非常显著,标准化总体效应达到0.454,城市企业资本流入显著提升了人口吸引能力。

表6 内生变量之间的直接效应、间接效应和总体效应Table 6 Direct,indirect and overall effects between endogenous variables

人流和投资流网络对自身的影响效应同样被测度到显著性。人流入度对人流出度有0.095 的标准化正向作用,而人流出度对人流入度有0.139 的标准化正向作用,效应值更高且更显著,人口外流后的回流效应明显。投资流网络的双向影响效应水平相当,投资流出度对投资流入度有0.39 的标准化间接促进作用,投资流入度对投资流出度有0.392 的标准化间接促进作用。人流和投资流网络的相互影响路径可以解释为资本流动自我实现的过程,资本流入通过刺激流入地城市企业的发展,增加就业岗位,进而提高流入地的人口吸引能力,为当地带来更多的劳动力,拉动当地经济发展,反过来提升该地企业投资外向辐射能力。

4.2 外生变量对人流和投资流网络的影响

外生变量对内生变量的效应值如表7 所示。

表7 外生变量对内生变量的直接效应、间接效应和总体效应Table 7 Direct,indirect,and overall effects of exogenous variables onendogenous variables

从表7 可见,城市经济属性对城市人流和投资流网络地位的影响效应水平高且普遍显著,而流动人口属性对两种网络影响微弱且部分显著。人口规模对人流网络影响显著,人口规模越大,人口流入和人口流出总量越大;人口规模对投资流出度的负向抑制作用显著,直接抑制效应达到- 0.438,总体效应为- 0.265。经济规模(GDP)对人流和投资流网络地位的影响均十分显著。一方面,城市GDP 越高,人口流出越少,人口流入越多,可见城市经济发展对人口的吸引作用明显,且对人口留居作用强;另一方面,城市经济规模对投资流出度、入度均有显著的正向影响。经济规模对投资吸引的直接效应达到1.431,为外生变量对内生变量直接影响的最高效应值,这进一步说明城市经济发展水平越高越有利于吸引企业投资,且其对投资的吸引度高于其投资向外辐射的程度[29]。企业规模(规模以上企业数量)对双要素网络的总体效应均不显著,但对人流入度和投资流出度的直接促进效应和对人口外流和投资流入的直接抑制效应显著。可见城市企业规模越大,就业和工作机会越多,对人口吸引能力越强,向外投资辐射能力越强。产业结构(第三产业占比)对双要素网络均起到正向促进作用,其中,对人流入度的标准化总体效应强度约为对人流出度的效应强度两倍,城市三产占比增加能吸引更多服务业人员,从而有效促进了对人口净流入;产业结构对投资流网络的标准化总体效应强度相当,对投资吸引和辐射的正向影响相同。

在流动人口属性方面,流入人口非农业户籍比例越高,城市在人流入度网络中的地位越高,从而间接对投资流入产生-0.007 的微弱负向效应。流出人口中大学专科及以上的高学历人群和非农业户籍人口占比越高,城市人流出度网络地位越低,可见人口流出主要由非高学历人群和农业户籍人群所贡献。

5 结论与政策建议

5.1 结论

本文基于流动人口监测数据和企业投资数据,构建2009—2017 年3 个研究期我国283 个地级以上城市的人流和投资流网络,分析两种网络的空间格局和演化规律,并使用结构方程模型测度两种网络间的相互影响效应。主要结论如下:①人流和投资流网络联系呈现不同的空间格局和演化特征。人流网络联系形成多个区域内短距离人流组团,自下而上跨经济和行政等级的垂直人流趋势明显。投资流网络联系的“菱形结构”不断强化和明晰,同经济等级城市间投资水平流动的“俱乐部效应”突显。②网络中心度格局“东—中—西”分异不断加剧,网络层级性和“核心—边缘”结构突出,集聚趋势明显。人流与投资流网络表现出反向匹配的关系,东部三大城市群的人口吸引和资本辐射的核心地位高度一致,中西部一般地级市人口流失和资本被辐射的边缘地位大致相同,中西部发达省会城市则表现出人口和资本双重吸引的次级核心地位。③人流和投资流有向网络之间的相互影响关系主要体现为,投资流入度对人流入度的正向影响,以及人流入度对投资流出度正向作用。投资流入为流入地城市带来大量工作机会,吸引人口流入,进而推动流入地经济发展,提升其投资向外辐射能力。④人口规模、经济规模(GDP)、企业规模和第三产业占比四类城市经济属性要素对人流和投资流网络产生了不同程度的影响,其中城市经济规模显著促进人流入度、投资流入度和投资流出度,并有效抑制人口外流。流动人口属性对人流和投资流网络影响相对较小。非农业户籍和受高等教育流动人口对城市人流出度中心地位负向影响显著,低学历和农业户籍人群仍是城市大规模流出人口的主要组成部分。

5.2 政策建议

根据上述结论,提出以下政策建议:

首先,构建和完善多层级城市群体系,加强对中西部地区城市群的培育。城市群是资源要素配置和流动的重要空间载体,加强不同城市群之间的要素流动,可以有效推动区域高质量均衡发展。我国城际要素流动主要发生在四大城市群之间,京津冀、长三角和珠三角城市群均分布在东部沿海地区,西部地区仅有成渝城市群。中西部缺少高等级城市群吸引我国范围的人口和资本要素,导致东、中、西部区域差异逐渐增大。未来应加强对中西部省会城市的政策倾斜和资源投放,以推动以省会城市为中心的中西部高质量城市群快速发育成型。

其次,加强不同地区和不同等级城市间网络联系。城市间联系不断紧密,但也存在不同程度的网络层级固化,使得大部分资源要素流向少部分高层级城市,从而加快区域不均衡发展。未来应破除资源配置的路径依赖和跨地区行政壁垒,增加不同发展水平区域间、不同等级城市间的要素联系,尤其要加强东部发达城市与中西部欠发达城市间的强—弱联系,构建多节点、多联系的城市网络。

第三,促进以人口和资本为主体的多要素城市联系。研究表明,城市间人口和资本流动存在相互促进关系,加快城市网络内部的资本、人口等要素流动,特别关注二者之间的耦合协调关系,可以有效推进国内大循环格局的构建。未来的城市网络呈现多向、多要素联系的复杂关系,仅仅关注单一要素的格局和空间配置,容易陷入局部优化的陷阱,统筹协调城市间资本、人口、交通、基础设施等多元要素联系,整体性制定资源优化策略,可以有效促进城市复杂网络内多要素间的耦合和自我实现机制的构建,实现城市网络的高质量发展。

5.3 讨论

本文仍存在一定的局限性。流动人口动态监测数据抽样调查科学、严谨,覆盖范围广、空间精度高,可以较好地反映长期人口流动网络格局。但相较于大数据方法,仍存在数据量不足的问题,难以反映真实人流规模。此外,受新冠疫情的不利影响,2019年以后的流动人口动态监测数据未能获取,故本研究未对2019—2022 年的我国城际人流和投资流网络进行实证分析,仅对人流和投资流网络的相互影响关系进行了初步探索。未来可以结合交通、信息等不同要素流对城际网络更为复杂的耦合机制进行研究。

猜你喜欢

小哥白尼(趣味科学)(2020年6期)2020-05-22

中国生殖健康(2018年1期)2018-11-06

中国生殖健康(2018年1期)2018-11-06

领导决策信息(2018年7期)2018-05-22

建筑科技(2018年1期)2018-02-16

领导决策信息(2017年10期)2017-05-17

小天使·五年级语数英综合(2016年9期)2016-10-09

中国卫生标准管理(2015年4期)2016-01-14

区域经济评论(2015年4期)2015-12-21

中国民族民间医药·下半月(2014年4期)2014-09-26