研发费用加计扣除政策对半导体企业技术创新的影响研究

2023-01-14 02:25瞿华君卿玲丽

科技和产业 2022年12期

瞿华君, 卿玲丽

(湖南农业大学 东方科技学院, 长沙 410128)

半导体技术是一种被广泛使用的工业技术。随着电子信息技术、计算机网络通信等领域不断兴起与发展,半导体技术已经成为当今时代最具活力和前沿性的研究方向之一,也是未来全球经济增长不可或缺的一部分。对于半导体行业,中国出台了大量的税收优惠政策予以扶持,在一定程度上促进了该行业的发展。这一系列的优惠政策不但涵盖了半导体行业全产业链,而且还涵盖了该行业整个生产周期。因此,本文以70家半导体企业作为研究对象,通过对中国研发费用加计扣除优惠政策与创新投入的相关分析,对中国目前有关税收优惠政策中存在的问题及解决途径进行归纳。旨在为政府制定关于半导体行业税收制度提供参考意见以及建议;同时,也希望在现行高技术产业税管体系的基础上,更深一步完善中国半导体企业的税制,加快中国在新时代下技术创新的步伐,提高企业自主研发能力,提升核心竞争力水平,推动国家经济发展。

1 文献回顾

当今世界的集成电路(integrated circuit,IC)产业竞争非常激烈,美国英特尔、德州仪器、韩国三星等在世界范围内处于领先地位。国外的技术创新领先于中国,较早对企业发展和税收优惠政策的关系进行了相对应的研究。Castellacci和Lie运用非参数匹配的方法对加拿大的制造业进行了实证研究,分析税收激励政策对企业创新活动的影响,发现减税政策可以为公司带来更多的经济效益[1]。Cappelen等从国家税务奖励政策的角度,对企业创新和专利申请进行了研究,发现享受减税优惠的项目对于公司的新产品开发起到了一定的推动作用[2]。Bronzini和Iachini研究发现小公司的投资能够增加其从税收优惠计划中获得的补贴,但是大公司却未能如此[3]。De Waegenaere等比较各国的不同税收政策对专利制度的影响,并提出了具体的专利竞争模式,他们认为,如果国内生产是在国内进行的,那么提高国家的税收就会降低研发投入,若在海外进行本土生产,将会增加对研发的投入[4]。国内研究方面,储德银等通过对高科技行业的发展进行研究,发现税收激励对研发支出具有促进作用,并且研发费用激励效应要大于科研人员的激励效应[5]。马玉琪等选取了2011—2014年中关村高新技术企业的数据,从微观角度对数据进行分析,发现税收政策对大中企业的研发投入影响在很大程度上受到税收优惠力度的影响,加大税收优惠力度可以让企业增加其研发投入[6]。姜玲、张小宁研究发现,R&D税收激励对公司的研发投入有很大的影响,政策和优惠水平在不同情况下对科研投入产生不同影响[7]。王钊、王良虎研究发现,税收激励有利于提高企业的研发效率,并明确了其在科研和成果转化中的角色差异,根据公司的规模和政府资金的合理性,对政策的影响进行分析[8]。

已有研究结果表明,所得税优惠政策可以增加研发投入和技术创新,但不同行业和企业其产生的影响效果也不同。一些研究侧重于特定行业或地区的企业,另一些研究侧重于大中型企业、高科技公司和非上市公司。研究对象的偏好对实验结果有一定的影响。本文选择半导体上市公司作为研究对象,运用实证分析方法进行研究。通过对半导体行业税收优惠的研究,对中国目前的研发费用加计扣除优惠政策进行分析,并对如何正确引导中国半导体行业发展提出对策建议。

2 研究设计

2.1 样本选择与数据来源

以上市半导体企业作为研究对象,其数据均来自 CSMAR数据库。为保证研究结论的可信度及可操作性,剔除以下企业:①财务数据缺失的半导体企业;②利润为负的企业。在上述原则基础上,选取70家半导体企业作为样本。

2.2 变量选取及说明

2.2.1 被解释变量的选取

从成本效率的视角来衡量半导体公司技术创新。一是企业研发费用,二是企业转型的研究成果。由于科研成果转化过程中存在较大的不确定性并需要较长的时间,因此,为更好地体现税收优惠政策对技术创新的作用, 从技术创新视角分析中国半导体行业技术创新水平。由于半导体企业的研发费用逐年不同,利用研发投入强度(R&D)进行评定,即研发投入/营业收入。

2.2.2 解释变量的选取

加计扣除(tax deduction,TD):半导体行业的税收优惠政策中的加计扣除对公司技术创新的促进作用。对公司的研究和开发投资的影响在计算公司应纳税所得时,将该加计扣除作为实现减税的扣除。具体是指企业在生产和运营期间所产生的实际税收和附加税收的比例。较高的加计扣除率将会使半导体企业获得更多的所得税优惠。目前,半导体产业的加计扣除率高达75%。李新等研究认为加计扣除对企业研发投资具有推动作用[9]。所以,加计扣除对半导体公司技术创新的影响是不可忽略的。

2.2.3 控制变量的选取

李豪杰认为要考虑所得税优惠政策对企业技术创新的影响。企业技术创新应兼顾企业规模、资产负债率、营业毛利率等诸多方面的影响[10]。所以,将企业规模、资产负债率、营业毛利率作为控制变量。

1)企业规模(SIZE)。企业规模的不同会影响研发上的优势。大型企业在资本、资源等方面均有无可比拟的优势,技术革新程度也相对较高;小型企业因其自身资本不足,需要外部的支持来开展研究和开发活动,如政府扶持等。由此,可以看到企业的规模和研发投入之间的关系。选择企业总资产的自然对数作为衡量公司规模的指标。公司技术创新与公司的资产规模有关,而公司的总资产来源于财务报表。

2)资产负债率(LEV)。企业的资产负债率是企业负债、金融风险的体现,而企业的创新具有较高的风险性,负债的增加可能会使企业降低对创新的投入。

3)营业毛利率(OPR)。企业的营业毛利率是用于反映公司总收益和净利润的比例。

变量定义见表1。

表1 变量定义

2.3 研究假设

半导体企业的研究开发支出所得税扣除和应纳税所得额的75%再次扣除。因此,增加企业研发支出有助于减少企业的应税收入。甘小武等认为中国高科技企业的研发支出加计扣除可以提高其研发投资[11]。减税可以增加公司的利润和可支配收入,增加税收可以鼓励公司继续增加研发支出。由于减税最终来自公司的研发支出,增税和减税将鼓励科技公司增加双方的研发投资。因此,提出假设1。

H1:所得税加计扣除优惠政策对企业技术创新投入有激励效应。

除企业所得税加计扣除之外,半导体企业研发投入的影响因素还有很多。考虑到企业的经营状态也会对企业创新投入造成一定的影响,因此研究企业规模、资产负债率、营业毛利率对企业创新投入的影响,提出假设2。

H2:企业经营状态会影响企业创新投入。

2.4 实证模型构建

基于以上的分析,为探讨中国半导体行业的税收优惠政策对技术创新的作用,建立模型(1):

R&Dt=α+β1TDt+β2SIZEt+β3LEVt+

β4OPRt+εt

(1)

式中:t表示时间;α为主要待估参数;ε表示随机扰动项;β1~β4为回归系数。

3 结果与讨论

3.1 描述性统计

为了更直观地了解样本的状况,采用描述性统计方法对样本进行分析,结果见表2。

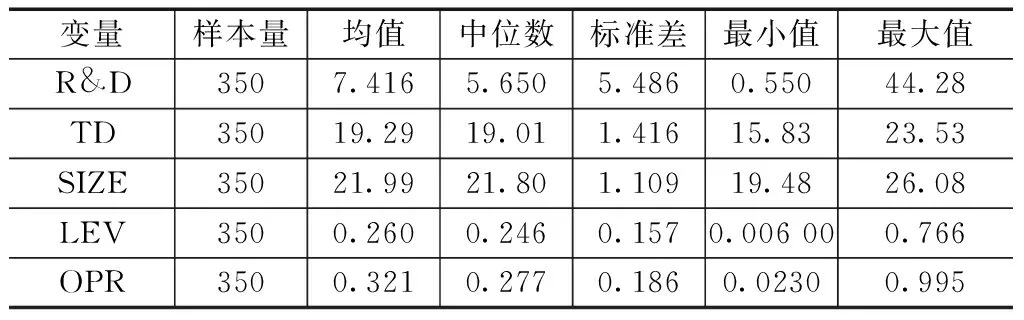

表2 变量描述性统计

从表2可以看出,中国半导体产业的研发强度平均为7.416%,具有明显的优越性。但最大与最小差别为43.73%,且存在很大的差异,企业类型的差异造成了研发投入强度的差异。解释变量加计扣除的最大值高达 23.53%,最小值为 15.83%,多种因素的综合影响造成了加计扣除的差异。为了确保资料的连贯性,降低与其他指标的差别,以企业规模为例进行分析。由于公司经营情况的差异,导致了资产负债率与营业毛利率的最大与最小值之间存在着一定的差异。

3.2 相关性分析

利用Spearman分析法来研究R&D分别与TD、SIZE、LEV、OPR之间的相关性,利用 Spearman相关系数来表达相关性的强弱。相关性分析的结果见表3。

表3 相关性分析结果

由表3可知,R&D与TD的相关性为0.171,并在1%的水平上显著,表明研发投入与营业收入的百分比与加计扣除存在显著的正向关系,因此验证假设1。R&D与 SIZE的相关系数为-0.119,其显著性水平为5%,因此,研究开发投资对营业收入的比重与企业规模存在明显的负相关。R&D与 LEV的相关系数为-0.140,显示1%的显著性水平,因此,研究开发投资与经营收益比率与企业资产负债率水平存在明显的负相关。R&D与OPR的相关性为0.374,显示出1%的显著性水平,表明研究投入与营业收入的比率与 OPR具有显著的正向关系,故对假设2进行了验证。

3.3 回归结果分析

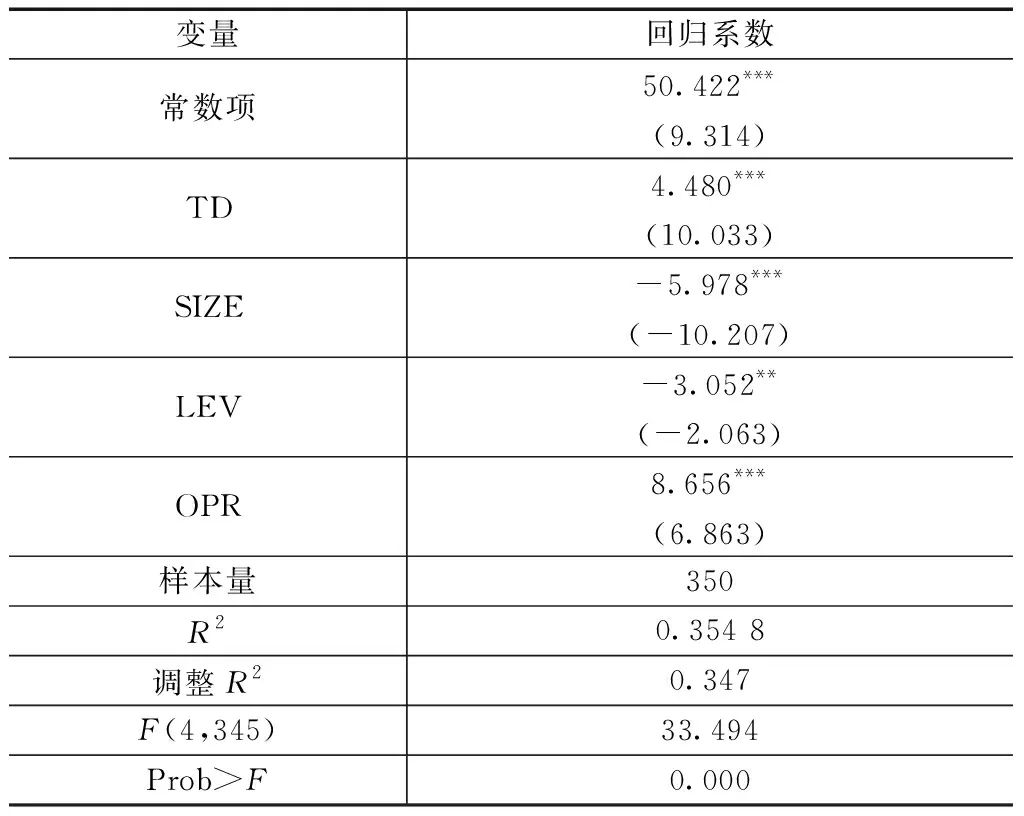

以研发投入为因变量,加计扣除为自变量,企业规模、资产负债率、营业毛利率为控制变量,运用STATA软件对总体样本进行OLS回归分析,结果见表4。

表4 OLS回归分析结果

由表4可知,将加计扣除作为自变量,企业规模、 资产负债率和营业毛利率作为控制变量进行OLS回归分析,模型公式为

R&D=50.422+4.480TD-5.978SIZE-

3.052LEV+8.656OPR

(2)

具体来说,加计扣除的回归系数为4.480,显示出了1%的显著性水平(t=10.033,P=0.000<0.01),这说明在研发支出中,加计扣除对半导体企业技术创新的有是非常明显的积极作用。企业规模的回归系数为-5.978,显示出了1%的显著性水平(t=-10.207,P=0.000<0.01),意味着企业规模对半导体企业技术创新的影响是非常明显的消极作用。资产负债率的回归系数为-3.052,显示出了1%的显著性水平(t=-2.063,P=0.039<0.05),意味着资产负债率对半导体企业技术创新的影响是非常明显的消极作用。营业毛利率的回归系数值为8.656,显示出了1%的显著性水平(t=6.863,P=0.000<0.01),意味着营业毛利率对半导体企业技术创新的影响是非常明显的积极作用。

所以,综合来看,加计扣除、营业毛利率对半导体企业技术创新有明显的正相关。以及企业规模和资产负债率会对半导体企业技术创新有明显的负相关。

3.4 稳健性检验

采用Robust稳健标准误回归分析,利用R2值检验,考察自变量对因变量影响的百分比,见表5。

表5 稳健性检验结果

由表5可知,模型R2为0.354 8,说明加计扣除、企业规模、资产负债率、营业毛利率对半导体企业技术创新有35.48%的影响。接着利用F检验的方法对该模型进行检验,其检验结果达到预期要求(F=33.494,P=0.000<0.05),说明加计扣除、企业规模、资产负债率、营业毛利率对半导体企业技术创新有一定的影响。

4 结论与建议

4.1 研究结论

基于2016—2020年度70家半导体公司的面板数据,建立了一个多变量线性回归模型,研究了企业所得税优惠对半导体企业技术创新的影响,并考虑了企业规模、资产负债率、营业毛利率的影响,通过回归分析得到如下结论:

1)企业所得税优惠对半导体企业技术创新具有明显的激励效应。在一定程度上,政府的税收激励可以有效地降低研发成本、降低风险、降低不确定性,从而有效地规避市场在资源自发配置中存在的风险。因此,要推动中国半导体产业的发展,提高其在国际上的竞争能力,政府可以适当增加加计扣除政策的优惠力度,鼓励其加大研发投入。

2)加计扣除对半导体公司的经营有一定的推动作用。以70家半导体公司为例,研究发现其专利申请数量、研发成果转化数、科技成果上市数量与公司利润呈正相关关系,加计扣除可以增加公司这3个研究成果的数量,提高市场份额,增强公司的竞争力,同时,公司的营业额也会随之增长。通过提高营业收入和利润,可以提高公司的营业毛利率、资产负债率、企业规模,进而对研发投资产生影响。因此,加计扣除政策对半导体企业的经营有一定的激励效应,有利于企业在技术研发方面加大投入。

4.2 建议

1)加大政府对半导体产业技术创新的所得税优惠力度。比如,将半导体企业的所得税优惠税率在原基础上降到10%;或者加大对企业技术创新的加计扣除优惠力度,以及对相关税费优惠政策的进一步完善。这样可以提高半导体企业的市场竞争力,加大自身的创新能力,消除外部技术的制约,实现高质量发展。

2)对不同规模企业实施差异化的所得税优惠政策。在中国现行的税收优惠政策中,仅有少数政策是针对中小企业研究创新,而且政策上也没有明确的目标。而中小企业在发展之初,由于面临着巨大的市场压力,加之其自身的抵御风险能力较弱,其投资的积极性不如大型公司。如果可以通过增加对中小企业的所得税优惠,增强税收政策针对性,可以在一定程度上帮助企业提升自己的技术创新能力,让半导体行业更加均衡健康的发展。

3)对低盈利的半导体公司采用其他优惠政策。对于没有获利的科技型企业,其企业的经营状况可以由财政补贴的方式决定。对能够获利或有固定收入的公司实施加计扣除政策。此外,对小型企业进行研发支出的加计扣除,还可以提高其研发投入。

猜你喜欢

中国市场(2021年34期)2021-08-29

大众投资指南(2020年10期)2020-07-24

群众(2018年18期)2018-10-26

财会学习(2017年24期)2017-12-20

留学(2017年5期)2017-03-29

商(2016年34期)2016-11-24

人间(2015年8期)2016-01-09