功能视角下数字普惠金融阈值对技术创新的非对称影响

2023-01-13 06:18刘思钰支森润

研究与发展管理 2022年6期

王 昱,刘思钰,支森润

(1.大连理工大学 商学院,大连 116024;2.大连永佳电子技术有限公司,大连 116085;3.大连理工大学 莱斯特国际学院,大连 116024)

0 引 言

数字普惠金融作为普惠金融在数字化水平、平台建设、信贷服务产品创新等方面的科技延伸,已经成为世界各国尤其是发展中国家重点发展的金融运营模式。近年来,随着数字技术创新的日益广泛,网民规模和互联网普及率不断提高,支付服务进一步下沉,数字普惠金融的服务链条和服务规模实现了持续的延伸和拓展。在数字普惠金融如火如荼开展的同时,数字普惠金融发展与创新的关系正成为学术界关注的重要课题。已有研究证明,数字普惠金融能够通过拓宽企业创新资金来源、缓解信息不对称问题、提高创新活动资金融通效率,推动企业开展研发创新。但是,金融体系自身的独特运行规律使其发展到一定程度之后会对实体经济的利润形成挤压,从而抑制实体经济投资[1],再加上互联网的强传播力,金融过度发展带来的系统性风险将更快速地扩散到实体经济的各个领域。创新型企业严重依赖于金融市场进行外部融资开展创新活动,但数字普惠金融规模若增长到超过实体经济发展需要(规模迅速扩张的同时,功能不完善、监管不到位),科创企业可能因为面临财务困境而抑制创新活动。当前,我国数字普惠金融规模增长是否已经超过刺激创新研发的合理阈值?大数据、区块链、云计算、物联网、生物识别等数字化技术在数字普惠金融领域的运用对推进技术创新增长是否有效?这些技术能否助力数字普惠金融摆脱传统金融过度发展的瓶颈与困境?这些是本文亟待厘清的问题。

本文可能的创新点如下。①沿着功能观视角,从数字普惠金融的规模(数量)与效率(功能)两个维度,探究数字普惠金融阈值对技术创新的非对称影响。②在理论模型构建中,基于A&H模型与内生增长模型,嵌入金融超发展非线性影响关系,揭示数字普惠金融对技术创新的传导机制,并进一步通过数值模拟方法,验证数字普惠金融的规模和效率维度影响技术创新的非对称关系。③采用我国地级市层面数据,运用门限模型实证检验数字普惠金融阈值对技术创新的非对称影响,为我国制定科学合理的科技金融创新政策提供参考。

1 功能视角下数字普惠金融影响技术创新的理论机制分析

一方面,与数字金融相比,数字普惠金融更具广度和深度,可以深层次地扩展金融服务范围和触达能力,促进金融包容性增长,实现金融发展在规模上的深化。另一方面,与传统普惠金融相比,数字普惠金融与互联网及大数据、云计算、人工智能等信息技术的深度融合可以为市场提供传统金融难以实现的低交易成本和便利化的金融服务,数字普惠金融中的数字化程度提高使金融功能(效率)得到大幅提升[2-3]。本文沿着金融功能演化视角,从规模与效率两个维度对数字普惠金融与技术创新之间的非对称影响关系进行探究。

1.1 数字普惠金融的规模维度与技术创新

关于数字普惠金融如何作用于传统金融从而影响整体金融规模变化,现有文献主要提出了“替代论”和“互补论”两种观点。无论是“替代论”还是“互补论”都认为,随着互联网的普及,数字普惠金融广度和深度的延伸均带动了整个金融体系规模的扩张。而金融规模的扩张可以通过降低企业融资成本[4]、提高生产经营效率[5]、减少对资本流向其最具生产力项目的信贷限制等途径推动技术创新驱动型增长[6]。

当金融规模低于特定阈值时,规模扩张对技术创新通常表现为正向促进作用。MASKUS等[7]根据金融规模发展与研发创新的关系,指出私人信贷市场规模扩大有助于缓解融资约束、刺激研发支出增加。JIANG等[8]运用金融规模(金融关联比率)衡量金融中介组织的发展水平,其实证结果表明金融中介与技术创新之间存在正向关系。庄毓敏等[9]使用31个省市银行业金融机构存款余额、贷款余额以及存贷款余额占GDP比值衡量金融发展水平,发现金融规模发展对企业研发投入具有显著促进效应。进一步,数字普惠金融的广度和深度发展能否通过金融规模扩张实现对技术创新的激励,现有文献也尝试对此进行回答。谢雪燕和朱晓阳[10]、蔡乐才和朱盛艳[11]、潘爽等[12]通过理论和实证分析,发现数字普惠金融的覆盖广度和使用深度发展有利于缓解企业融资约束,显著促进企业技术创新。

随着“金融超发展”和“金融可能性边界”等概念的提出[13-14],金融规模过度扩张影响技术创新的非对称性特征得到越来越多的实证支持,有学者认为金融规模应该存在合理阈值,过度扩张会对经济创新产生负面的边际效应[15]。LAW等[16]选择私人部门信贷和国内信贷两个金融深化指标衡量金融发展水平,利用广义矩估计法(GMM)分析了金融发展与创新之间的非线性关系,发现金融与创新之间呈倒U形非线性关系。张杰等[17]发现金融业持续扩张与本土企业创新投入呈现稳定的倒U形关系,进而揭示出我国金融规模对企业创新活动的两面性影响。在拓展到数字普惠金融方面,唐松等[18]在对数字普惠金融广度指标进行滞后处理后,发现规模的过度发展对企业创新效率提升影响并不明显。

金融规模过度发展之所以能造成负面的非对称性影响,可以从两种渠道归纳其对创新的抑制效应:①过多的金融活动可能会错配资源,导致物质资本从生产部门抽离并流向金融机构等非实体部门[19],实体部门物质资本的缺失抑制了实体企业研发投资的动机;②当金融部门扩张时,高素质和创新型人才会被高薪酬吸引到金融部门[20],导致研发创新部门人力资源配置不足,最终损害了实体行业和技术创新的发展。

1.2 数字普惠金融的效率维度与技术创新

数字普惠金融作为新型的金融创新模式,除了在规模层面对金融发展带来深刻影响外,其与传统金融的竞争加速了金融业的数字化进程,推动了金融效率的提升[21-22]。从数字普惠金融的形成和演变历程来看,数字普惠金融是互联网金融和传统金融借助金融科技优势来解决普惠金融的途径。而赋能数字普惠金融的金融科技本质上是提升金融效率的一种技术能力[23]。借助数字技术优势,嵌入大科技平台获取多维数据,可以有效降低借贷人信息的不对称程度,控制逆向选择和道德风险,创新信用风险管理并提高金融的普惠性[24]。金融效率的提升通过发挥信息中介功能[25]和金融市场风险分散功能[26]支持了企业技术创新活动。AGHION和ANGELETOS[27]通过建立内生增长模型,强调金融中介的甄别功能对技术创新发展的重要性。易信和刘凤良[28]在设定金融中介具有信息收集和处理成本的功能基础上,建立内生增长模型,得出金融发展能够通过“水平效应”和“结构效应”影响技术创新的结论。张宽和黄凌云[29]基于30个省市2001—2016年面板数据,实证检验了金融发展对区域创新的影响,发现无论是对创新质量的直接影响,还是通过贸易开放对创新质量的间接影响,结果都表明金融效率能够推动区域创新质量提升。

上述研究表明,金融效率提升对技术创新有显著的促进作用。进一步地,数字普惠金融的数字化革新可以有效改进普惠金融的低效问题,即通过数字技术发展提升金融效率影响技术创新。王栋和赵志宏[30]分析了赋能数字普惠金融的金融科技影响区域创新的作用机制,发现金融科技发展优化了金融生态环境,提升了金融效率,促进了创新绩效。王馨[31]聚焦于小微企业融资问题,提出大数据技术能够从控制信贷风险和强化信息处理两方面提高金融服务效率,从而提高小微企业融资可行性,增强了创新活动的融资支持力度。此外,梁榜和张建华[32]、郑雅心[33]、徐子尧等[34]均通过实证分析验证了数字普惠金融的数字化程度与创新显著正相关。

2 数理模型构建与数值模拟

本文理论模型主要借鉴AGHION和HOWITT[35]构建的内生增长模型以及黄宪和黄彤彤[14]的“金融超发展模型”,引入代表金融规模的储蓄投资转化率和代表金融效率的金融筛选成本变量,以研究数字普惠金融中的规模维度(覆盖广度、使用深度)和效率维度(数字化程度)对技术创新的影响。

2.1 产品部门

A&H模型将经济中的生产部门分为只生产一种最终产品的最终生产部门和生产多样性中间产品的中间产品部门。每一种中间产品被发明出来,将取代旧的中间产品,最先研发出新产品的中间产品厂商将获得专利垄断。首先,假设在完全竞争的情况下,最终产品厂商使用连续的中间产品进行生产,中间产品的指标区间为[0,1],根据STIGLIZ产品多样化理论建立COBB-DOUGLAS函数形式的最终产品厂商的生产函数。

其中,Yt表示为最终产品产出,L为劳动力并设定为常数,Ait和xit分别表示为t时刻生产第i种中间产品的生产效率和投入量,α为中间产品产出弹性且α∈(0,1)。

假设最终产品的价格为1,在完全竞争市场条件下,市场均衡时满足边际产出等于边际成本的中间产品价格Pit为

相应地,中间产品生产企业的收入R(xit)为

使中间产品生产企业边际收益等于边际成本,可以得到利率

根据A&H模型的设定,假设中间产品生产企业只投入资本这一种生产要素进行生产,其生产函数为

进一步,假设t时刻,最终产品厂商对中间产品的需求量无差异,即xit=xt,此时每一个中间产品企业的资本,并且令,式(4)可表示为

可以推断出专利垄断者的利润为

2.2 消费者部门

假设经济中的消费者是同质的,引用ROMER[36]的代表性消费者跨期效用最大化的拉姆奇模型进行分析,动态最优化问题为

其中,Ct表示为消费,σ为跨期消费替代弹性的倒数,ρ为贴现率。

消费者受到的预算约束为

其中,St是储蓄,ωt是工资。假设折旧率为0,消费者和厂商只通过数字普惠金融渠道进行储蓄和融资,资本存量将按照以下方程变化。

假设It+Nt=θ(St+di),It表示为投资,Nt表示为技术创新,πit表示为垄断部门利润,消费者可获得企业利润并进行储蓄。实际上,在现实经济中由于存贷差的存在,储蓄并不能全部转化为投资[37],因此,本文引入储蓄投资转化率θ来表示实际情况。储蓄投资转化率与数字普惠金融的覆盖广度和使用深度有关,后文将对变量θ进行更深一步的讨论。进一步整理可得消费者的预算约束方程为

根据式(8)、式(11)建立最大化汉密尔顿函数为

其中,μt为当前效用度量的投资影子价值。最大化汉密尔顿一阶必要条件为消费的边际效用等于μt,即

用欧拉方程定义为

横截性条件为

根据式(13)、式(14)可以得到调整后的欧拉方程。

2.3 研发部门

研发部门是较为复杂的部门,AGHION和ANGELETOS[27]认为经济增长是由一系列垂直创新带来的,并且垂直创新是具有不确定性结果的研发活动,假设这种具有不确定结果的创新活动的抵达率为λnt,λ>0表示为研发部门的创新效率。nt=Nt/Amaxt表示为生产率水平调整后的技术创新,nt越大表示技术创新越向高风险的R&D 和产品创新偏移,Amaxt=为t时刻经济中前沿技术的生产力水平。假设前沿生产力参数Amaxt的增长率gt与创新抵达率成正比,即

其中,ε>0,表示为创新对前沿生产力参数Amaxt的边际贡献率。由于任意时刻的生产力参数分布相同,可以得到t→∞,前沿生产力参数与平均生产力参数的比将收敛为1+ε。

垂直创新的增长模型的特点是新产品研发成功会带来旧产品的“创造性毁灭”,因此,研发成功的中间厂商将获得垄断地位,t时刻创新价值Vt等于“创造性毁灭”发生之前该垄断厂商所获利润的现值之和,即

2.4 金融中介

本文旨在研究数字普惠金融和技术创新的影响关系,因此,假设经济中的金融中介部门是可以利用互联网技术向消费者和生产者提供金融服务的数字金融平台。并且,与传统银行一样,由于信息不对称,数字金融平台在进行创新项目贷款审批时,需要付出一定的筛选成本来选出可行性项目。LAEVEN等[38]研究发现,金融创新水平越高,金融筛选技术效率越高,导致创新的成功率越高。本文用数字普惠金融的数字化程度来表示数字普惠金融效率,数字化程度体现了数字普惠金融将信息技术、大数据等数字技术融入金融中介决策流程的金融创新能力。相比传统金融,数字普惠金融的数字化程度更具有便利性、低成本、信用化的特点,可以提高金融中介的风险识别能力,并起到缓解信息不对称的作用,从而会带来金融筛选技术效率的提高。

假设研发部门的技术创新Nt依靠金融中介进行融资,其为筛选可行性项目付出的筛选成本为c(1+rt)Nt,0<c<1。c刻画了金融中介利用数字技术筛选可行性贷款的边际成本,数字技术越先进,金融效率越高,金融功能越完善,金融中介掌握的筛选信息能力越强、效率越高,对融资企业信息真实程度的披露越精确,同时对企业经营状况的了解也更易获得,进而金融中介为筛选信息花费的成本就越低。因此,当金融中介依靠数字技术为企业提供放款速度更快的多元化贷款服务时,c成了刻画数字普惠金融效率维度的反向指标。基于以上假设,研发部门的研发成本等于向数字金融平台进行贷款的本息加上支付给平台的筛选成本,因此,研发部门的利润为

2.5 竞争性均衡

在动态经济模型中,竞争性均衡是指在平衡增长路径上模型所涉及的相关变量以不变的速率增长。假设xt=x,kt=k,nt=n,均为常数,由式(17)可得,在平衡增长路径上各变量的增长率关系为

结合式(6)、式(16)和式(21),可得

从式(22)可以看出,在平衡增长路径上变量θ与技术创新增长率gN呈同方向变化。由于数字普惠金融的覆盖广度与使用深度增长共同体现了数字普惠金融规模的扩张,因此,本文将两者定义为数字普惠金融规模。参照黄宪和黄彤彤[14]“金融超发展模型”给出的金融规模维度与储蓄投资转换率θ的联系[参见式(23)],进一步讨论数字普惠金融规模与技术创新增长率的关系。

随着第三方支付功能的丰富,第三方支付已经成为重要的理财和融资渠道[39]。数字普惠金融的覆盖面拓宽将带来资金来源的丰富和融资数量的增加,使用深度的延伸又可以促进金融服务的多样化和融资渠道的多元化发展。因此,数字普惠金融规模的扩张可以有效地缓解现有金融体系的金融抑制程度,在带来社会结算支付的交易成本降低的同时,降低了居民的现金存款比。而现金存款比与广义货币乘数呈负相关关系,在基础货币不变的前提下,数字普惠金融规模的扩张会使广义货币供给量M2增加,进而增加经济中金融资产的数量。因此,本文用FIN(金融资产/产出)来代表数字普惠金融规模,mFIN(m>0)表示为金融体系吸纳和损耗的资金,φFIN-β表示既没有进入金融体系,也没有投资于实体经济的现金漏损。此外,引入变量s代表储蓄率,则可得到

将式(23)代入式(22),整理可得

为讨论金融筛选边际成本c与技术创新增长率gN的关系,将式(22)代入式(20),整理可得

此时,研发部门需要确定一个使得边际成本等于边际收益的最优技术创新Nt来使其利润最大,则一阶条件为

根据式(24)可以考察数字普惠金融规模与技术创新增长率gN的关系。通过式(26)可知,体现数字普惠金融数字化程度(效率层面)的金融筛选技术边际成本c会对技术创新增长率gN产生影响。但是,由于上述两个式子的函数关系比较复杂,很难直接得出技术创新增长率gN与变量FIN、c、θ的关系,本文将采用数值模拟的方法进行分析。

2.6 数值模拟

要使模型具有计算上的可操作性,需要对参数进行赋值。借鉴黎欢和龚六堂[40]的经验做法,对模型中的参数α、σ、ε、λ、ρ、L进行赋值。根据世界货币基金组织的统计数据,近年来世界平均储蓄率在0.2~0.3之间,因此,本文对s赋值为0.5,并取变量m=0.2,φ=0.01,β=0.8,k=9。另外,对模型所要讨论的变量所赋基准值为:c=0,θ=1。相关参数具体设定如表1所示。

表1 参数数值设置Tab.1 Parameter value setting

下面运用R3.6 应用软件,对数字普惠金融的规模和效率影响技术创新的机制进行数值模拟分析。具体的做法是,每次给一个影响因素赋基准值,对剩余一个变量与技术创新进行比较静态模拟分析。

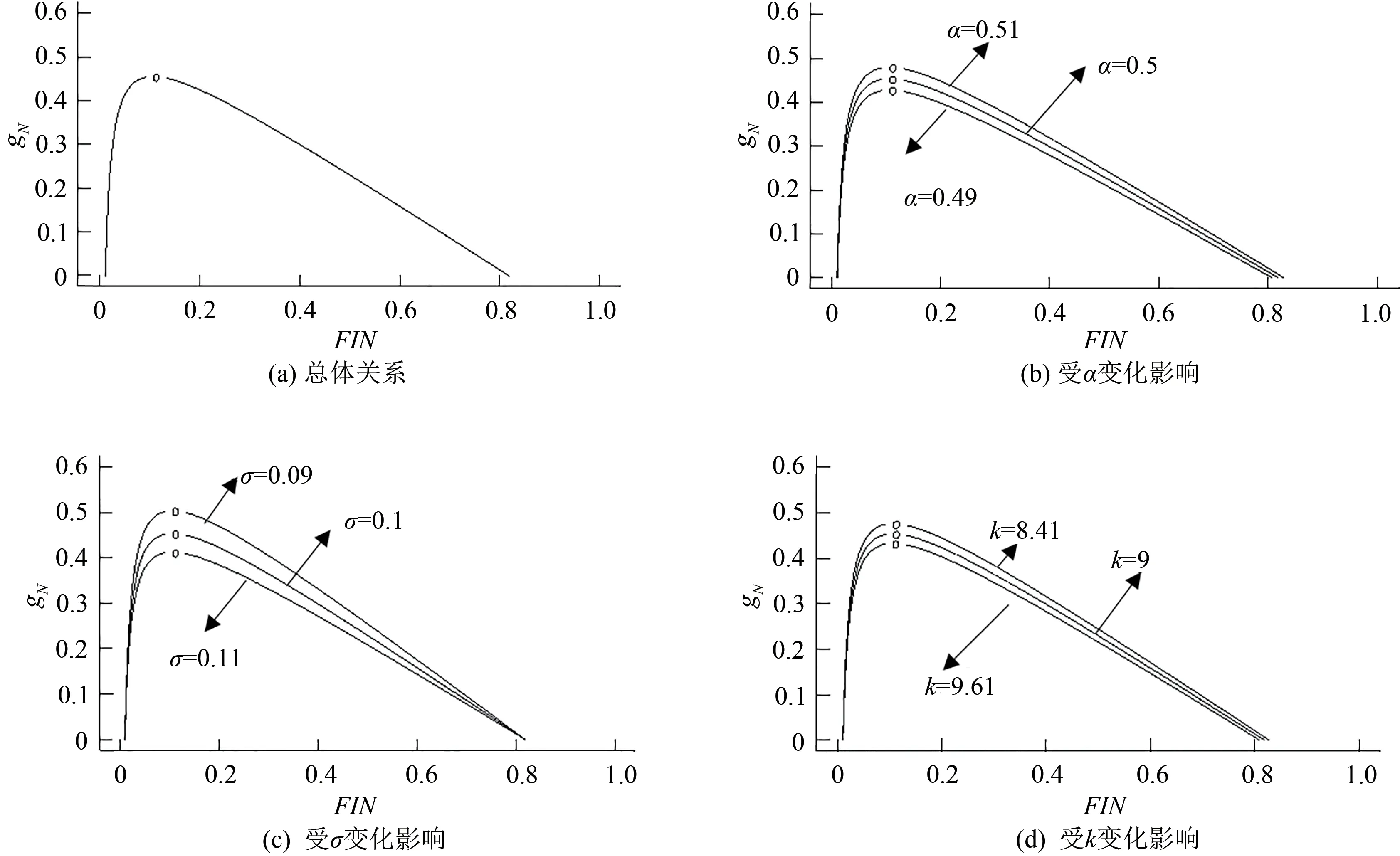

2.6.1 数字普惠金融规模维度的影响 数字普惠金融规模与技术创新增长率的关系如图1所示。

图1 数字普惠金融规模与技术创新的数值模拟Fig.1 Numerical simulation of digital inclusive finance scale and technological innovation

图1包含4 个分图,图1(a)描述的是数字普惠金融规模与技术创新增长率的总体关系,图1(b)、图1(c)和图1(d)描述了其他变量发生变化时对两者总体关系的影响。从图1(a)可以看出,技术创新增长率gN与数字普惠金融规模FIN呈倒U形影响关系。考虑到平衡增长路径上创新总量N是以不变的速率增长,所以创新增长量ΔgN也与数字普惠金融规模FIN呈倒U形的关系。当数字普惠金融规模水平较低时,即数字普惠金融覆盖面较窄、服务业务较少时,金融规模FIN每增加一个单位所带来的创新增加量是增长的,FIN会正向促进科技创新发展。但是,当FIN的值超过=0的极大值驻点(阈值)后,FIN增加将导致创新增加量的减少,即FIN对科技创新的正向影响程度减弱。由此可知,由于阈值的存在导致数字普惠金融规模对技术创新的影响并非简单的正相关关系,而是非对称关系。因此,本文提出如下假设。

H1 数字普惠金融覆盖广度对技术创新存在非对称影响。在不同阈值范围内,覆盖广度对技术创新的影响程度不同。

H2 数字普惠金融使用深度对技术创新存在非对称影响。在不同阈值范围内,使用深度对技术创新的影响程度不同。

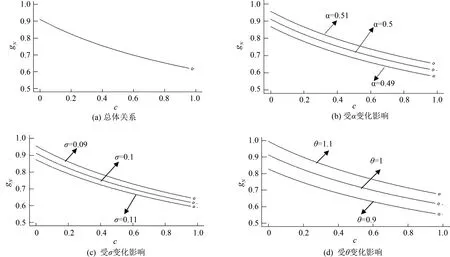

2.6.2 数字普惠金融效率维度的影响 数字普惠金融数字化程度与技术创新增长率的关系如图2所示。

图2 数字化程度与技术创新的数值模拟Fig.2 Numerical simulation of digitization degree and technological innovation

图2有4 个分图,图2(a)描述的是数字普惠金融数字化程度与技术创新增长率gN的总体关系,图2(b)、图2(c)和图2(d)描述的是其他变量发生变化时对两者总体关系的影响。从图2(a)可以看出,不存在=0的驻点,变量c与技术创新增长率gN呈反方向单调变化关系,在平衡增长路径上变量c也与技术创新总体水平呈反方向单调变化关系。由于金融筛选边际成本是数字化程度的反向指标,所以,可以认为数字化程度与技术创新呈正相关关系。因此,本文提出如下假设。

H3 数字普惠金融的数字化程度对技术创新具有正向影响,即数字化程度越大,技术创新水平越高。

进一步,数字普惠金融总指数是由覆盖广度、使用深度和数字化程度各子维度指标合成编制的,各分指标的相对占比会对总指标产生影响。结合郭峰对编制“北大数字普惠金融指数”的阐述,3个子维度中覆盖广度和使用深度的权重共占比达83.7%,远超数字化程度,可以认为数字普惠金融受广度和深度指标的影响更大。因此,数字普惠金融总指数对技术创新的影响可能与覆盖广度与使用深度具备更多相似特征,呈非对称影响关系。因此,本文提出如下假设。

H4 数字普惠金融总指标对技术创新存在非对称影响。在不同阈值范围内,数字普惠金融总指标对技术创新的影响程度不同。

3 研究设计

3.1 门限模型的设定及变量选取

为刻画数字普惠金融与技术创新的非对称性关系,本文采用Hansen的建模方法构建个体固定效应面板回归模型。

其中,下标i、t分别表示地级市和年份。

在模型(27)~模型(30)中,被解释变量Innoi,t表示技术创新,常见的度量指标有创新投入和创新产出两种,其中,创新投入主要以R&D投资为代理变量,创新产出则主要以专利申请数量、发明专利申请数、低端专利申请数等为代理变量。目前科技成果的转化率较低,所以与创新投入相比,衡量创新产出成果的专利申请量能够更直观地反映数字普惠金融对技术创新的影响。本文采用专利申请量的对数值衡量技术创新。

模型(27)的解释变量是数字普惠金融总指数Indexi,t,用以衡量我国30 个省(除西藏自治区和港澳台)236 个地级市的数字普惠金融总体发展程度。为了深入探究数字普惠金融影响技术创新的作用机制,将数字普惠金融指数进一步分解降维至3个层面:①模型(28)的解释变量为覆盖广度指数Coverit,在互联网金融模式下,广度指标代表不受地域限制的第三方支付账户数量;②模型(29)的解释变量是深度指数Usageit,深度指标代表包含金融领域相关细分服务的数字普惠金融服务实际使用情况;③模型(30)的解释变量是数字化程度指数Digiit,代表数字普惠金融服务的移动化、实惠化、信用化、便利化。

在模型(27)~模型(30)中,Controlt代表控制变量,包括:人力资本(Hr),使用科研综合技术服务业从业人员衡量(单位:万人);产业结构(Indu),采用第二产业占地区生产总值比重衡量;科学教育投入(EI),使用地区科学与教育支出之和与财政预算内支出的比值衡量;外商投资(FDI),用当年实际使用外资金额的对数值(lnFDI)表示(单位:万美元)。

3.2 数据来源及描述性统计

本文选取全国30个省(除西藏自治区)的236个地级市为研究对象采用2011—2018年相关的数字普惠金融发展水平和技术创新宏观经济数据:使用“北京大学数字普惠金融指数(第二期,2011—2018年)”衡量我国数字普惠金融发展状况;技术创新和控制变量的数据来自中国研究数据服务平台(CNRDS)、历年《中国城市统计年鉴》和国研网数据库。表2汇报了各变量描述性统计结果。

表2 描述性统计Tab.2 Descriptive statistical

4 实证分析

4.1 数字普惠金融发展对技术创新影响的回归分析

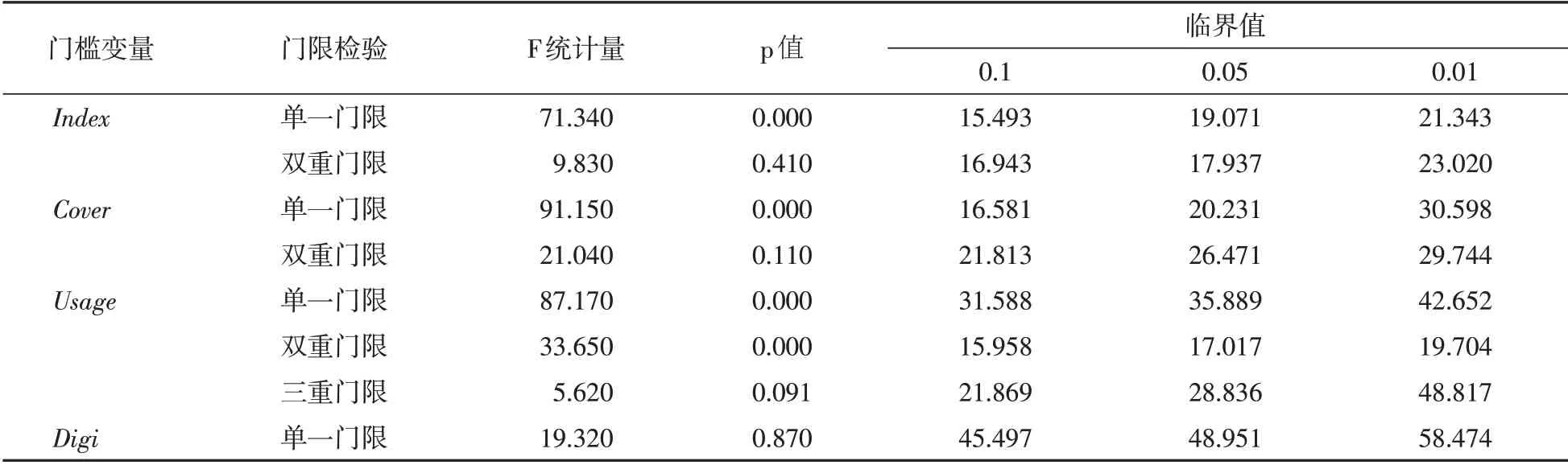

为确定模型是否存在门限效应以及门限模型的具体形式,本文设置了网格搜寻点100 个,Bootstrap次数300次,分别以数字普惠金融总指数、覆盖广度、使用深度和数字化程度为门槛变量进行门限效应检验,结果如表3所示。①当门槛变量为数字普惠金融总指标时,模型在1%的显著性水平下通过了单一门限检验,双重门限检验未通过,因此考察数字普惠金融对技术创新的影响使用单门限模型;②以覆盖广度为门槛变量时,单一门限在1%的水平下显著,双重门限不显著,因此考察覆盖广度对技术创新的影响采用单门限模型;③以使用深度为门槛变量时,双重门限均在1%的显著水平下通过检验,三重门限不显著,因此,考察使用深度对技术创新的影响时采用双门限模型;④以数字化程度为门槛变量时,门限检验未通过门限效应检验,因此采用线性面板模型对数字化程度与技术创新进行回归分析。

表3 门限效应检验Tab.3 Threshold effect test

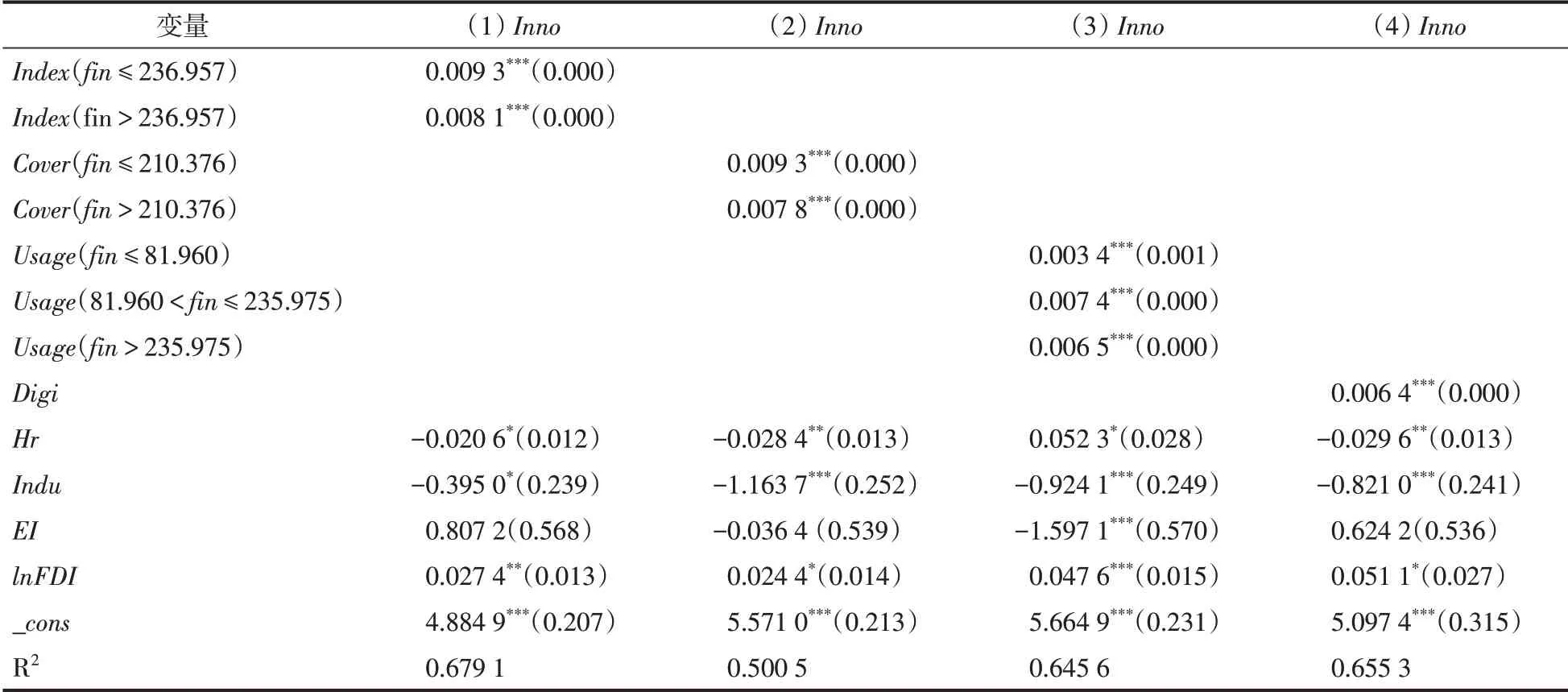

表4总结了数字普惠金融及各子指标(覆盖广度、使用深度、数字化程度)对技术创新的影响,具体表现如下。从模型(1)可知,对于数字普惠金融而言,在门限值两侧,影响结果虽均为正相关,但作用大小不同。当数字普惠金融水平低于门限值236.957 时,数字普惠金融指数每增长1 单位,技术创新水平增加0.93%;而当数字普惠金融水平超过236.957 时,数字普惠金融指数每增长1 单位,技术创新水平仅增加0.81%。这表明过高水平的数字普惠金融对技术创新的正向影响效果会减弱,即在不同的阈值范围内,数字普惠金融对技术创新的激励程度不同,呈现出显著的非对称影响关系,H4得到了验证。

表4 数字普惠金融及各子指标与技术创新回归结果Tab.4 Regression results of digital inclusive finance,sub-indexes and technological innovation

从模型(2)可知,对于覆盖广度而言,其对技术创新的影响在门限值210.376两侧都是正向,但影响程度不同。当覆盖广度小于210.376时,覆盖广度每增长1单位,技术创新水平增加0.93%;而当覆盖广度超过210.376时,覆盖广度每增长1单位,技术创新水平仅增加0.78%。这表明过高水平覆盖广度对技术创新的正向影响效果会减弱,即在不同阈值范围内,覆盖广度对技术创新的影响是非对称的,随着数字普惠金融覆盖面拓宽,覆盖广度对技术创新的正向影响逐渐缩小,H1得到了支持。

从模型(3)可知,对于使用深度而言,两个门槛值将其分为3个区间,在不同区间内,两者关系同样存在影响差异。当使用深度小于81.96 时,使用深度每增长1 单位,技术创新水平增加0.34%;使用深度在(81.960,235.975)区间时,使用深度水平对技术创新的影响增强,每增加1 单位,技术创新水平增长0.74%。这表明在这个区间内,数字金融服务在支付、货币基金、信贷、保险等各领域得到了充分扩张,使用深度的发展极大地促进了科技创新的发展,使用深度对创新的促进效果最好。当使用深度大于235.975时,其对技术创新的激励效果逐渐减弱,每增加1单位,技术创新增长0.65%。由此可见,使用深度与技术创新表现出在不同阈值内影响关系先逐渐增强、后减弱的非对称特征,H2得到了验证。

从模型(4)可知,数字化程度与技术创新显著正相关,数字化程度每增加1单位,技术创新水平增长0.64%,表明提升普惠金融数字化程度可以持续提高技术创新水平,H3得到了支持。

此外,观察控制变量系数可知,控制变量中除了外商直接投资在4个回归模型中对技术创新发挥着稳定的推动作用,其他3个变量不能在普惠金融数字化背景下持续促进技术创新增长。这说明,在数字化、信息化时代的背景下,依靠人力资本数量增长、财政支出向科教领域倾斜等传统的刺激技术创新的方法可能效果不佳,进一步深入推进市场化改革、技术赋能才能为技术创新注入新动力。

4.2 分地区回归分析

本文将我国236个地级市分为东部和中西部两个子样本进行实证分析。表5显示了各区域门限效应检验结果。在东部地区,数字普惠金融指数和覆盖广度均在10%的显著水平下通过了单一门限检验,使用深度在10%的显著性水平下通过了双门限检验,数字化程度未通过门限效应检验;在中西部样本中,数字普惠金融指数及3个维度均未通过门限效应检验,可以认为在中西部地区数字普惠金融总指数及其3个维度与技术创新暂不存在非对称性关系(表示规模维度整体上未超过合理阈值)。

表5 分样本门限效应检验Tab.5 Threshold effect test on subsamples

表6和表7展示了东部和中西部地区数字普惠金融及其三个维度与技术创新的回归结果。从表6可知,在东部地区,数字普惠金融小于236.991时,参数估计值是0.007 6,在1%的水平下显著。当数字普惠金融持续发展到跨过门槛值时,参数估计值降低到0.006 8。覆盖广度水平在跨越230.480门槛值后,参数估计值从0.006 9 下降到0.006 0。使用深度水平在低于门槛值83.810 时,其对技术创新的影响为0.003 6;使用深度在(83.810,246.059]区间内,其对技术创新的正向影响最大,估计系数为0.006 1;当使用深度发展到超过246.059时,其对技术创新影响估计值减小至0.005 4。数字化程度未通过门限检验,数字化程度对技术创新的线性影响是显著正向的,估计值在1%显著性下为0.005 0。因此,东部地区回归结果与总样本回归系数符号、影响性质基本一致,说明单纯依靠覆盖面的延伸和深度的挖掘在数字普惠金融发展超过合理阈值后其对技术创新的促进作用会减弱(甚至有可能消失),需要数字技术完善(功能提升)给技术创新带来持续增长。

表6 分地区回归结果:东部地区Tab.6 Regression results by region:the eastern region

从表7可知,在中西部地区,数字普惠金融、覆盖广度、使用深度和数字化程度对技术创新的影响均表现为正向促进作用,参数估计值分别是0.009 6、0.009 0、0.006 8和0.005 3,在1%显著性水平下通过检验,表明中西部数字普惠金融规模整体上尚未超过合理阈值,还存在一定的扩张性政策空间。

表7 分地区回归结果:中西部地区Tab.7 Regression results by region:central and western regions

4.3 稳健性检验

为保证实证结果稳健性,本文替换创新测度指标,从创新投入的视角研究数字普惠金融和技术创新的关系。由于创新投入变量(R&D/GDP)的地级市数据缺失严重,本文从《中国科技统计年鉴》获取30个省市(除西藏自治区和港澳台)2011—2018年的R&D/GDP 指标作为技术创新的替代变量。稳健性检验结果见表8。可以看出,数字普惠金融和覆盖广度对创新的非对称性影响与表4采用创新产出作为测度指标的结果基本一致;使用深度虽由二重门限变为单一门限,但其对技术创新的非对称影响依然存在,即表现出使用深度超过门限值后出现促进效果递减的特征;数字化程度与技术创新呈正向促进关系。表8的检验结果表明本文的理论机制与实证分析具有稳健性。

表8 稳健性检验Tab.8 Robustness test

续 表

5 结论与启示

本文构建数字普惠金融对技术创新影响的数理模型,采用数值模拟方法,基于2011—2018年我国236个地级市面板数据,运用面板门槛模型探究数字普惠金融的规模层面、效率层面与技术创新的非对称关系,得到如下研究结论。①数字普惠金融的规模层面(覆盖广度、使用深度)与技术创新呈现明显的非对称特征,超过合理阈值后,表现为逐渐递减的影响关系。2018年在236个地市中已经有69个地级市的数字普惠金融水平超过了刺激技术创新高速发展的合理阈值,在这些地市如果继续仅靠数字普惠金融规模扩张,很难促进技术创新的高水平增长。②数字普惠金融的效率层面(数字化程度)与技术创新表现为正向促进关系。数字化技术在助力数字普惠金融数字化水平提高的同时,能够有效推动技术创新水平显著增强,从而摆脱由规模过度扩张带来的创新增长瓶颈。③数字普惠金融及其覆盖广度、使用深度对技术创新的影响表现出明显的区域差异。在数字普惠金融发展程度较高的东部地区,覆盖广度和使用深度的过度扩张将不利于技术创新在高水平上的持续提升,而提升数字化程度可以作为持续提升技术创新水平的重要途径;在数字普惠金融仍处于推广阶段的中西部地区,数字普惠金融总体水平及其覆盖广度、使用深度、数字化程度3个子维度均表现出对技术创新的持续促进作用,表明中西部地区在提升金融功能的同时,还存在一定的扩张规模政策操作空间。

基于本文的研究结论,得到如下启示。①建立健全针对数字普惠金融行业的监管体系和规则,切实解决数字普惠金融过度泛化问题。数字普惠金融在覆盖范围和服务业务快速扩张的同时,互联网信贷资金更多地流向了个人非经营性消费贷款,而非能进行创新生产的制造业企业。因此,监管必须跟上数字普惠金融创新的节奏,在防范传统风险的同时,要对网络信贷业务进行更细致的规定,把握好普惠金融创新与监管的平衡关系。②积极推进金融业数字化,鼓励数字技术赋能普惠金融。继续发展人工智能、云计算、区块链、大数据等数字技术,加强数字技术与普惠金融的深度融合,以互联网为依托,为中小企业创新提供便利、低成本的金融服务,助力我国经济高质量发展。③实行差异化的数字普惠金融发展战略。我国幅员辽阔,各地区经济发展水平存在差异,不同地区应根据自身数字普惠金融发展现状和其他资源禀赋情况来制订适合本地区的数字普惠金融发展规划。东部地区要加强监管,把网络平台和金融机构提供的业务控制在安全可控的范围内。西部地区要运用互联网和大数据技术推进传统金融机构加快数字化转型,延伸数字普惠金融服务覆盖面[41-42]。

猜你喜欢

节能与环保(2022年3期)2022-04-26

汽车实用技术(2022年4期)2022-03-07

华东师范大学学报(自然科学版)(2020年1期)2020-03-16

数字通信世界(2020年2期)2020-03-04

火力与指挥控制(2019年4期)2019-06-14

当代陕西(2019年8期)2019-05-09

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

高中生·天天向上(2018年1期)2018-04-14

商周刊(2017年12期)2017-06-22