金融素养对其金融投资选择倾向的影响

2023-01-09 04:21:24王涛张三宝谢瑜

现代商贸工业 2022年23期

王涛 张三宝 谢瑜

摘要:根据央行发布的《2019年消费者金融素养调查简要报告》的显示结果,我国消费者整体上金融素养水平略有提高,但金融素养水平不足的问题依然存在。大学生是未来中国家庭成员的重要成员,其金融素养的高低对整个家庭的金融投资选择倾向会产生重要的影响。因此,本文以铜陵学院在校大学生为调查对象,共收集205份金融素养调查问卷,以调查数据为基础,进行多元线性回归和逻辑回归。实证结果显示:大学生整体金融素养还有待提高,尤其是投资信心引起的主观金融素养不足的问题,这是本文关注的焦点,最后根据金融素养存在的问题提出一些建议措施。

关键词:大学生;金融素养;金融投资

中图分类号:F23文献标识码:Adoi:10.19311/j.cnki.1672-3198.2022.23.056

0引言

近些年来,随着经济和互联网技术的迅速发展,金融已经渗透到我们国民经济的各个领域。由此产生了大数据金融、人工智能金融等数字金融业态,为人们提供更经济、便捷、高效的金融服务体验,但数字金融也催生出诸多风险。因此,我们可以通过提升民众金融素养来防范金融风险,这不仅有利于引导人们群众树立正确的理财观念,也有助于建设良好的数字金融环境。2017年经合组织发布了《关于数字时代的金融教育和金融消费者保护的报告》。文章总结了当前世界各地开展数字网络金融服务的总体发展现状,指出了目前世界各地民众普遍存在的数字金融服务知识缺乏的现象。另外,根据《2019年消费者金融素养调查简要报告》,我国消费者的金融素养与2017年相比整体上稍有提升,其中教育与消费者金融素养得分的相关性更大。因此,加强对国民基本金融专业素养的培育,显得很有必要。

随着我国金融服务和工具的创新,并且不断优化呈现日益复杂化的发展趋势,金融素养的重要性日益凸显。大学生作为消费者群体中的重要一员,也是中国未来家庭的重要组成部分。在金融的渗透下,他们未来将会面对越来越多的新型金融工具和更加复杂的金融市场。因此,我们需要更加注重在校大学生的金融素养。近几年来,我国学者不仅开始关注消费者的金融素养,也开始将目光聚焦在大学生的金融素养上(张文娟,2020)(李杰锋,2020等。这同时也向我们传递出了一个好的信号,大学生越来越被社会所关注,他们合理的金融投资决策的作用也越来越大。本文将根据铜陵学院部分在校大学生的统计调查结果,尝试分析影响大学生金融素养的因素以及金融素养对于大学生金融投资选择倾向的影响,希望能够对金融素养的专业教育提供一定的指引。

1文献综述

金融素养在不同的文献中有不同的定义,但是目前被广泛接受认可的一种定义是由经济合作与发展组织(OECD)在2011年提出来的。所谓金融素养,是指人们做出合理金融决策并最终实现个人金融福利的意识、知识、技术、态度和行为的有机结合。

研究证实金融素养与金融投资行为密切相关。目前,很多研究(吴卫星等,2018)都显示,世界各国居民家庭对于金融素养教育水平都比较低,缺乏基本的金融投资常识;而且大量的研究也显示(胡振等,2017)金融素养对家庭金融资产规模具有显著的正向影响,即金融素养水平会显著增加家庭金融资产规模。(吴卫星等,2018)研究表示金融素养会影响居民家庭的金融投资行为。尹志超等(2014)则发现,金融素养水平越高的家庭参与到金融市场中来,他们投资于股票市场的可能性越大。Fedorova等(2015)根据俄罗斯居民家庭数据发现,金融素养更高的居民能够更活跃地参与金融市场。通过对国内外的相关文献梳理可以发现,金融素养的高低会对人们在金融市场上的投资行为产生影响。因此,当代的大学生作为中国未来家庭成员的重要组成部分,他们的金融素养的水平是否也对投资股票产生影响。基于此,本文提出假设H1。

H1:大学生的金融素养与其投资股票的倾向呈正向相关关系。

目前,业界有两种关于度量金融素养水平指标的方法:分别是客观金融素养指标和主观金融素养指标。以客观金融素养指标为例,在这方面的研究上已取得较多研究成果。研究者将通过分析客观金融素养的指标并分析出其对金融行为造成的影响。但是,从目前已掌握的文献来看,研究者对主观金融素养的看法存在争议。亦有文献表示人们主观认为的金融素养与实际具备的金融素养之间的相关性较弱,且受个人特征的影响。也有部分学者对此观点持不同的意见,以下是一些有关金融素养与金融投资行为的相关研究成果。如Bannie和Neubert(2016)指出人们的主观金融素养与其所做的关于对诸如对冲基金之类的复杂资产的投资决定密切相关。Allgood和Walstad(2016)指出,人们主观的金融素养对于人们在投资等金融行为方面的价值与人们实际具备的金融素养同样重要。Anthony等(2018)指出主观金融素养高的投资者更倾向于持有投资基金等。吴卫星等(2015)指出,家庭投资组合的有效性会受到投资者的性别、婚姻状况、学历水平的影响,而且影响作用是显著的,而人们的主观金融素养受到这些因素的影响。根据资产组合定价理论,股票的风险与基金呈正相关关系,与债券呈反向相关关系。基于此,同上段所述,本文分别提出假设H2和H3。

H2:大学生的主观金融素养与其投资基金的倾向呈正向相关关系。

H3:大学生的主观金融素养与其投资债券的倾向呈反向相关关系。

1理论框架

在我国现代社会中,金融素养是一种重要的人力资源。对于培养人们学习管理金融资源的基本知识和能力起着重要作用,同时也对大学生的金融投资行为产生重要影响。本文首先介绍金融素养的定义,根据经济合作与发展组织(OECD)关于金融素养的定义来设置金融素养指标,具体包括主观金融素养(SFL)、客观金融素养(OFL)。客观金融素养是具体询问受访者对其有关股票等金融产品的了解程度来进行测度;而主观金融素养则更强调受访者的金融基本知识与专业技能的主观方面,本文对主观金融素养水平的评估主要通过调查问卷中的投资信心部分来表示。然后对“大学生金融素养调查问卷”的答案进行赋值,运用描述性统计的方法,对问卷中相关控制变量进行分组统计,包括受访者性别、专业、年级、风险偏好、投资信心等因素,进而得到许多量化的大学生金融素養指标。接下来运用相关关系分析、建立回归模型进行实证分析;探究大学生主观金融素养水平对其金融投资行为的影响,同时分析主观金融素养对金融投资行为的影响是否显著。最后将根据相关实证分析结果,从学校、大学生自身以及国家相关教育政策出发,提出关于着力提升在校大学生金融素养水平、促进在校大学生合理参与各类金融产品投资行为的积极性建议。

2问卷设计

本文在参考大量金融素养测量文献资料的基础上设计了调查问卷,调查对象为铜陵学院在校大学生。这份问卷主体共分为两个部分:第一部分是关于受访者的个人信息部分,包含了性别、年级、专业以及投资行为倾向。第二部分从主观和客观两个方面调查被访者的金融素养,主要考察大学生的基本金融知识和数学能力。第一部分参考了李克特的五等量法,根据回答情况对每个问题分别赋值1-5。回答从不、很少、有时、经常、始终,分别赋值1、2、3、4、5,数值越大表示金融态度越健康。数学技能与金融知识部分主要从金融产品的相关知识及风险角度设置了一些题目。计算题的分值将根据答案的正误赋分,正确答案赋值5分,答错选项不得分。其他风险偏好部分,将根据不同程度的回答分别赋值若干分数。

3设计模型

本文首先使用多元线性回归模型考察金融素养对大学生金融投资行为的影响,模型设定如下:

Y=α+β1X+β2Control+μ

在模型中,Y代表大学生的金融投资行为。本文选择了2个金融素养变量指标,分别是主观金融素养和客观金融素养。X表示主观金融素养,Control表示包括客观金融素养在内的一系列控制变量。其中包括受调查者的性别、年级、专业等特征;μ为随机误差项。然后采用Probit回归模型考察主观金融素养对大学生金融投资行为的影响,模型设定如下:

Y1=1(β3S+β4γ+ε)

其中,Y1为0-1型虚拟变量,Y=1表示金融投资选择倾向影响强烈,相反Y=0表示金融投资选择倾向影响较弱;S表示主观金融素养(投资信心);γ为控制变量,包括股票、基金、债券、期货和其他金融衍生品;ε为随机误差项。变量说明与描述性统计:

(1)金融投资选择行倾向。本文所研究的金融投资行为包括投资股票、债券、基金及其他金融衍生品。

(2)金融素养。本文将基本金融素养定义为投资者对基本经济概念的理解;于是我们设计出关于大学生基础金融知识水平的一系列题目进行测算。本文将基本金融素养定义为受访者在证券市场投资时所具备的基本金融知识。本文会根据金融素养的客观题进行测算,投资者对金融知识的掌握情况会根据金融素养指标的最终得分体现出来。

(3)主观金融素养。本文所研究的主观金融素养实际上是投资信心,包括数学能力、财务管理能力、财务管理期望三个方面。

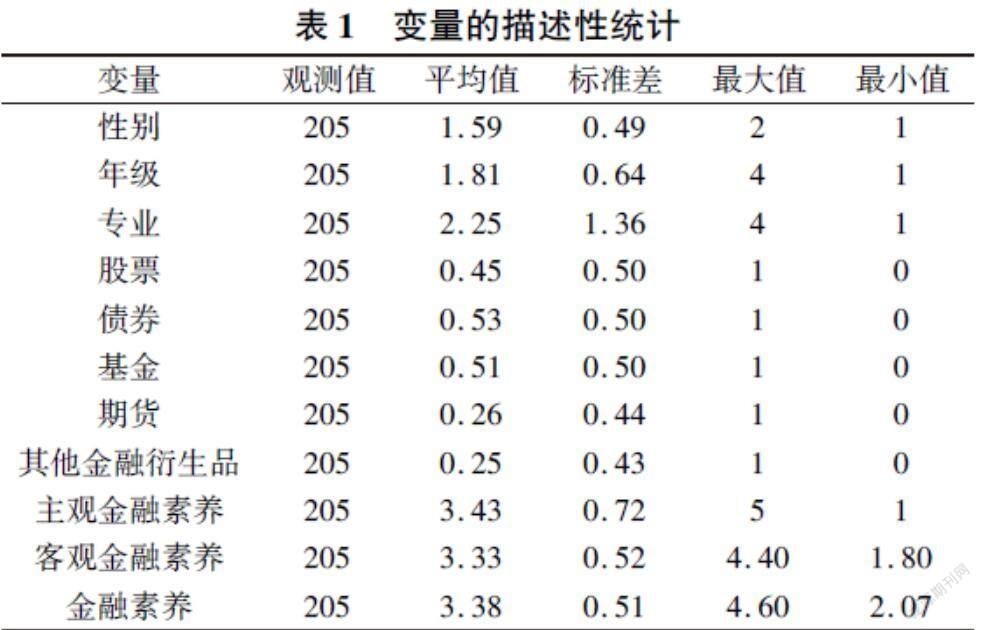

表1给出了本文实证研究涉及的金融素养与金融投资选择倾向的描述性统计结果,从中可以看出:(1)受访者性别的平均值为1.59,更接近于2,说明受访者女性更多。受访者年级的平均值为1.81,更接近于2,说明受访者中大二学生更多;(2)受访者的主观金融素养水平均值为3.43,客观金融素养均值为3.33;主观金融素养略高于客观金融素养,这体现出受访者的金融投资信心高于自身所具备的基本金融知识。(3)受访者的主观金融素养标准差为0.72,大于客观金融素养的标准差0.52。这表明受访者的金融素养群体差异度较大。(4)金融素养水平最大值为4.60,最小值为2.07,平均值为3.38,标准差为0.51;这说明样本中的受访者整体金融素养水平良好。(5)在投资选择倾向上,有53%的受访者选择了债券,51%的选择了基金,45%的选择了股票,而选择期货和其他金融衍生品的分别只有26%和25%,这表明受访者的更倾向于投资股票、债券和基金。表2报告的是大学生金融素养与投资选择倾向线性回归模型结果。

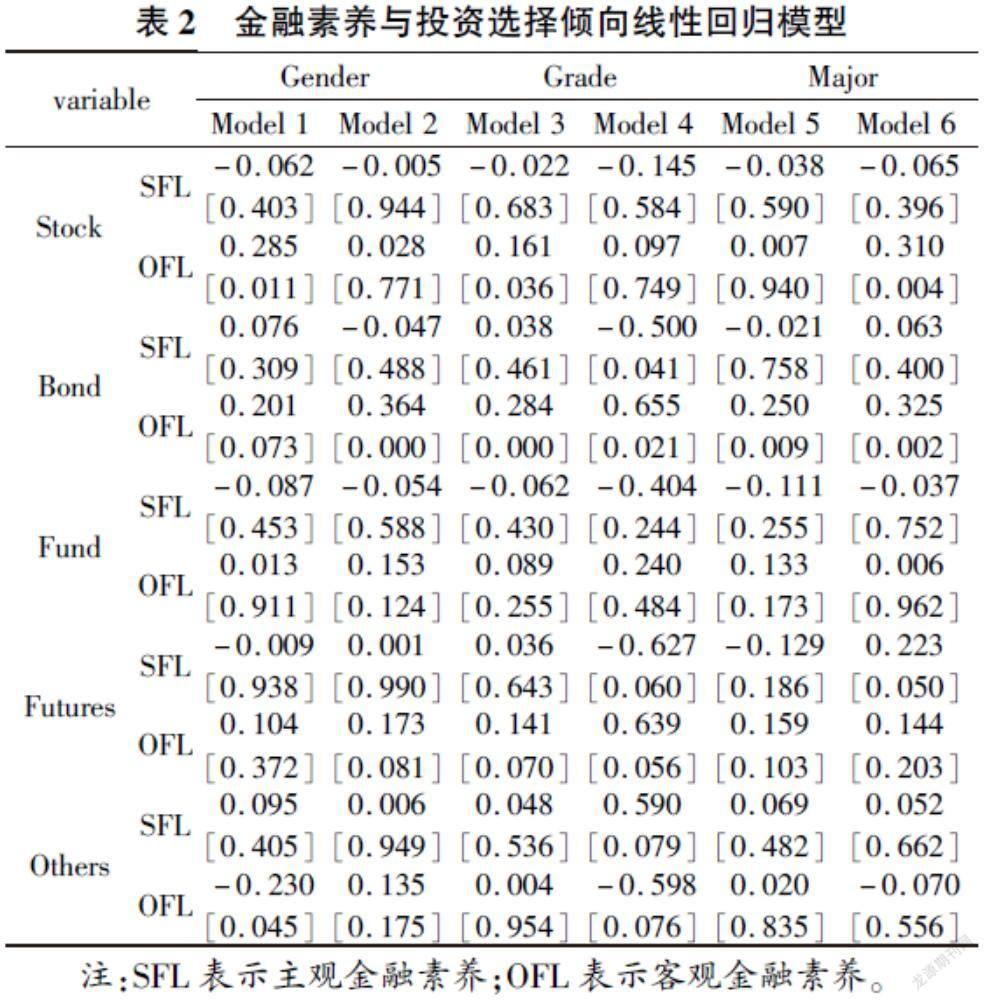

从中可以看出金融素养水平的高低会对我校大学生的投资选择倾向产生一定的影响。基于本文所收集到的数据来看,投资者的选择倾向更容易受到客观金融素养的影响。当客观金融素养提高时,大学生对投资债券的倾向将增加,而且这一影响是显著的,在性别、年级和专业这三个控制变量的影响下均表示出了较强的相关关系。相反,主观金融素养对大学生投资债券的倾向并不显著,在三个控制变量的影响下只有模型4呈现了一定的负相关关系,说明高年级的大学生主观金融素养水平的提高相应的会减少对债券的投资选择倾向。这与本文前面的假设并不相符,由此做出如下解释:由于数据所收集到的高年级学生的问卷数量有限,可能部分受访者的答案会直接影响数据结果。

根据模型1的数据显示,随着男性受访者的金融素养的提高,会增加对股票的投资倾向;根据模型3的数据显示,在低年级学生中,当他们金融素养提高时,会增加对股票的投资倾向。模型6的数据显示,在经济、管理专业的学生中,随着他们金融素养水平的提高也会增加对股票的投资倾向。说明性别、年级和专业这些控制变量对投资股票影响较强。模型6还显示对于经济和管理专业的学生来说当主观金融素养水平提高时,会增加对期货的投资倾向。

基于线性回归模型得出结论:客观金融素养在性别、年级和专业这些控制变量的影响下对投资债券和股票的倾向影响显著。表3报告的是金融素养与金融投资选择倾向Probit模型结果。

根据Probit回归模型结果可以看出金融素养对大学生投资基金的选择倾向影响显著,并且呈正向相关关系,主要表现在年级上。说明随着大学生年级的增加,学习到的金融相关的专业知识逐渐增多,金融素养水平慢慢提高,投资基金的倾向会增加。这与前文的假设是一致的。数据显示主客观金融素养以及整体金融素养都会对大学生投资基金影响显著,而且这种相关关系影响较强,说明了大学生随着年级的增加,对于基金的偏好格外强烈。传统意义上基金的风险和收益是介于股票和债券之间。

从表中也可以看出,金融素养对大学生投资期货的选择上也十分的显著,尤其在专业这一变量的影响下,不同专业对待投资期货的态度不尽相同。基于本文研究的數据,我们的受访者中金融专业的学生占据多数,说明随着他们金融素养的提高,会增加对期货的投资选择。在金融资产中,期货是属于高风险、高收益的理财产品,这对投资者的专业能力提出了较高的要求。这说明金融专业的学生具备了这样的能力,随着他们金融素养的提高,他们会利用自己的专业知识进行期货投资。

4结论和建议

本研究运用了铜陵学院在校大学生金融素养调研数据,研究了金融素养与金融投资选择倾向之间的关系。

研究结论:从变量的描述性统计中我们发现,我校在校大学生的整体金融素养不高,其中,主观金融素养得分略高于客观金融素养。根据多元线性回归模型的分析来看,大学生的金融素养的确会对金融投资选择倾向产生影响。其中,客观金融素养对投资债券和股票影响显著,对基金也有微弱的影响,都表现出正向相关关系。根据Probit回归模型我们发现:主观金融素养和客观金融素养都会对大学生投资基金和期货的选择倾向上产生较大影响,主要表现在两个方面:一是随着大学生年级的增加,金融知识水平提高,更倾向于投资基金;二是金融专业的学生,随着金融素养水平的提高,更倾向于投资期货。结合以上三种方法的分析结果,基于主观金融素养的重要性来说,由于投资信心不足的问题导致了主观金融素养对金融投资选择倾向的影响没有客观金融素养反映的更直接,因此,这也是我们目前迫切需要解决的问题。

基于上述的研究发现,在此提出如下几点建议:(1)首先,应该着力关注基本金融教育的引导作用。大学生是国家的未来,了解金融素养的重要性,提高大学生的金融教育水平无疑是刻不容缓的。高校应开设经济金融風险类和经济金融投资理财类专业课程,而不应该仅局限于经济金融相关专业的学生。非金融类和财经类的学生也要注重开设相关课程,以不断增加大学生的金融知识,提高在校大学生的金融素养。(2)其次,大学生自身应加强学习和训练。金融知识是目前衡量金融素养的一个重要因素之一,所以作为目前的在校大学生应充分利用课余时间,阅读相关金融知识书籍,加强金融知识的储备。作为金融相关专业的学生来说,需要对自己专业水平提出更高的要求。在移动互联网信息技术的快速发展的时代,应充分利用好这一优势。利用网络技术学习知识已成为一种新的流行趋势,这类大学生应充分利用网络的优势,加强自身的学习和训练。(3)加强金融知识的宣传并开展相关活动。可以利用学校社团的优势,组建相关社团,积极宣传相关金融知识。开展金融知识竞赛活动、座谈会等,提高在校学生的参与度。

参考文献

[1]中国人民银行金融消费权益保护局.2019年消费者金融素养调查简要报告[N].金融时报,2019-08-05(03).

[2]张文娟.大学生金融行为调查与金融素养培养机制研究[J].吉林省教育学院学报,2020,36(11):108-112.

[3]李杰锋.加强大学生金融素养教育[N].中国社会科学报,2020-09-23(09).

[4]胡振,王亚平,石宝峰,等.金融素养会影响家庭金融资产组合多样性吗?[J].投资研究,2018,37(03):78-91.

[5]吴卫星,吴锟,王琎,等.金融素养与家庭负债——基于中国居民家庭微观调查数据的分析[J].经济研究,2018,53(01):97-109.

[6]吴卫星,吴锟,张旭阳,等.金融素养与家庭资产组合有效性[J].国际金融研究,2018,(05):66-75.

[7]尹志超,宋全云,吴雨,等.金融知识、投资经验与家庭资产选择[J].经济研究,2014,49(04):62-75.

[8]Sam Allgood and William B.Walstad.The effects of perceived and actual financial literacy on financial behaviors[J].Economic Inquiry,2016,54(1):675-697.

[9]Anthony Bellofatto and Catherine DHondt and Rudy De Winne.Subjective financial literacy and retail investors behavior[J].Journal of Banking and Finance,2018,92:168-181.

[11]吴卫星,丘艳春,张琳琬,等.中国居民家庭投资组合有效性:基于夏普率的研究[J].世界经济,2015,38(01):154-172.

猜你喜欢

下一代英才(酷炫少年)(2019年3期)2019-03-25 02:34:18

黄河之声(2017年14期)2017-10-11 09:03:59

现代商贸工业(2017年14期)2017-06-21 21:26:37

现代商贸工业(2016年31期)2017-04-06 21:53:54

现代企业文化·理论版(2016年19期)2016-12-21 08:18:23

商(2016年32期)2016-11-24 17:32:35

教师·中(2016年8期)2016-10-25 13:23:50

财经科学(2016年2期)2016-03-12 15:58:58

中国火炬(2013年7期)2013-07-24 14:19:23

中国火炬(2010年9期)2010-07-25 11:45:09