国际金融市场冲击对人民币在岸与离岸市场联动性的影响

——基于美股“熔断”事件的分析

2023-01-09 08:00刘骞文蒋烨晔

区域金融研究 2022年9期

刘骞文 蒋烨晔

(广西大学,广西 南宁 530004;厦门大学,福建 厦门 361005)

一、引言

离岸市场的发展在货币国际化的进程中发挥着重要作用。2009 年以来,随着人民币国际化的不断推进,以中国香港为代表的离岸人民币市场发展迅速。截至2021 年12 月,香港人民币存款已经突破9268 亿元,较2009 年初增长了16 倍。在此背景下,国内外学者高度关注离岸人民币市场的发展变化,人民币在岸与离岸市场间的联系问题成为近年讨论的热点。大量文献围绕着香港离岸人民币市场和在岸人民币市场之间的关系展开研究(如Whalley &Chen,2013;严佳佳等,2015;陈昊等,2016)。

由于两个市场在参与主体、定价机制、监管方式等方面存在明显差异,在岸与离岸市场形成了不同的价格体系,使得两个市场上的资产价格存在明显差异(朱孟楠和张雪鹿,2015)。在这种背景下,即使是面对同一个外部冲击,两个市场的反应也会存在不同,两者间的联系也会出现变化。陈云(2014)便指出,境内外人民币外汇市场之间存在正的动态相关性,“正向冲击”和“负向冲击”对内外人民币外汇市场之间的动态相关性产生非对称冲击效应,面临不利外部冲击时,市场之间的联动性风险加剧。

新冠肺炎疫情冲击对世界经济造成了巨大而深远的影响,全球金融市场更是出现了明显波动,2020年3月9日至19日期间,美国股票市场出现了史无前例的连续四次“熔断”,对国际金融市场形成了前所未有的冲击。在美股“熔断”事件的影响下,中国内地市场与中国香港市场出现风险共振现象,香港市场也对内地市场产生了明显的风险净溢出效应,在一定程度上可能成为境外风险冲击中国金融系统的渠道(杨子晖等,2020)。美股“熔断”是一次很好的自然实验,在国际金融市场出现重大冲击之后,人民币在岸-离岸市场价格及其联系如何发生变化,是本文主要研究的问题。

二、文献综述

随着香港离岸人民币中心的建立,大量学者都对香港离岸人民币市场和在岸人民币市场之间的关系进行相关研究,朱鲁秀(2014)以2010 年香港人民币离岸市场成立时间为界,研究在岸人民币即期市场与离岸市场的溢出效应;阙澄宇和马斌(2015)为研究离岸与在岸市场的非对称溢出效应,将市场分为四组对比细化研究,包括在岸与离岸即期汇率、在岸远期与离岸人民币无本金交割远期(NDF)汇率、在岸即期与离岸NDF汇率、在岸远期与离岸即期汇率。

离岸-在岸利率市场的研究,刘亚等(2009)利用二元GARCH 模型发现离岸-在岸利率市场存在双向联动关系,离岸-利率市场的波动效应更强;王东勇(2020)运用TGARCH 和PGARCH 模型发现上海同业拆借的隔夜利率具有明显的杠杆效应。卜林和刘淇(2018)分别对SHIBOR 和CNHHIBOR 的7 个不同期限进行非线性格兰杰因果检验,发现离岸和在岸长期品种利率存在双向格兰杰因果关系,短期利率品种则不存在此关系。章楷乐等(2020)基于ARMA-GARCH模型研究发现,上海同业拆借的利率波动对好消息的反应程度大于坏消息。

对于多个金融市场间的波动溢出关系,学者常通过GARCH 模型与其他方法结合,估计GARCH 等系数反映市场间相互波动作用。李晓峰和陈华(2008)、徐晟等(2013)将GARCH-BEKK 模型用于研究市场间的波动溢出效应;周先平等(2014)采用BEKK、DCC模型分别与GARCH模型结合,详细剖析人民币离岸利率市场各报价行与在岸利率市场的各期限利率的波动效应,进一步分析离岸和在岸两个市场的联动关系;孙欣欣和卢新生(2017)则采用VECM-GJR-MVGARCH(1,1)-BEEK 扩展模型研究离岸-在岸人民币的长期均衡关系调节;严敏和巴曙松(2010)采用DCCMGARCH 模型分析人民币远期市场间波动溢出效应,并结合Hasbrouck 信息份额模型分析SPOT、DF、NDF 三个市场各自的贡献情况。Maziad &Joong(2012)采用二元广义自回归条件异方差(GARCH)模型研究离岸-在岸外汇市场的联系。玄海燕等(2021)将GARCH模型与风险度量模型VAR相结合,发现结合后的模型对人民币风险度量具有更好的效果。

在汇率数据的选取上,研究者多选取汇率政策变革前后不同年份的人民币汇率数据进行对比分析。国内研究者大致以2006年芝加哥商业交易所(CME)开始实行人民币对美元的期权期货交易和2010年香港离岸人民币市场正式成立为分水岭,将研究数据分为以下几类:一是2010 年之前的研究者选取数据时间段多为从2006 年开始至成果发表的前一年,对在岸市场与离岸NDF 市场作对比研究;二是2010 年之后的研究者选取数据范围涵盖2006年前至成果发表前一年,将香港离岸市场纳入研究范围。如黄学军和吴冲锋(2006)利用2003 年1 月至2006 年1 月的人民币对美元汇率的收盘价,研究改革前后离岸-在岸市场的互动关系;严敏和巴曙松(2010)选取2006 年11月至2010 年1 月的汇率数据检验境内外人民币远期市场的定价权归属;阙澄宇和马斌(2015)使用2010年10月至2011年8月的收盘价数据研究在岸与离岸人民币即期汇率、远期汇率、即期与远期汇率间的非对称溢出效应;李政等(2017)选择2011 年6 月至2016 年9月的收盘价分析在岸与离岸市场间的联动关系。在Maziad &Joong(2012)的研究中,选取2010年8月23日至2011年9月16日的数据,并以2011年1月3日为界,将数据划分为离岸市场错位和正常的市场状况两个时期。

在利率市场研究数据的选取上,严佳佳等(2015)选用2012 年1 月至2014 年5 月的利率数据研究香港离岸人民币市场与在岸市场利率联动关系;陈昊等(2016)用2012 年1 月至2014 年1 月不同期限的Shibor和Hibor数据研究离岸与在岸人民币定价权问题;周先平等(2014)选取的利率数据种类最为详细,涵盖离岸与在岸利率的一年内7个期限品种,包括时间跨度为2012 年1 月至2013 年6 月的7 个具体报价银行的数据。

目前关于人民币离岸与在岸市场的研究涵盖市场的广度与深度、研究方法的相符度、研究数据的新颖度以及政策等冲击的影响程度。市场主要类型是人民币汇率市场和利率市场,进一步细分为即期和远期,但对二者进行结合研究联动效应分析较少。在时间跨度上,研究选取数据虽有跨期7 年以上者,但仅覆盖2010 年至2020 年,对于最新数据的研究并未包含在内。所以,本文在国内外学者对于人民币离岸与在岸联动关系的研究基础上,沿用GARCH模型,结合近三年最新汇率数据,纳入利率市场,分析人民币离岸-在岸汇率与利率的联动关系问题,并给出一定的参考建议。

三、影响机制分析

根据经典的无抛补利率平价理论,汇率与利率之间存在紧密联系,由国内外利率差异、汇率预期等因素共同决定了套利资金的跨境流动,在资金套利活动作用下,即期汇率出现波动并趋于均衡。

在式(1)中,即期汇率E由汇率预期Ee和国内外利差ih-if共同决定。在美国股票市场连续发生“熔断”的情况下,可能会对国际金融市场以及跨境资金流动产生如下两个方面的影响。

首先,从金融市场的角度来看,“熔断”一方面大幅提升了美国金融市场的波动性和风险,另一方面导致国际金融市场上投资者恐慌情绪蔓延。在这两方面因素的共同作用下,国际资金会集中地离开风险较高的美国股票市场,转到其他风险相对较低的市场进行避险。自2015 年被纳入特别提款权以来,人民币在国际上的地位不断上升,在一定程度上已经具备了避险货币的特征(张冲等,2020)。美股“熔断”所导致的避险资金,可能会流向中国香港市场或者中国内地市场,导致人民币资产需求增加,从而影响汇率价格。

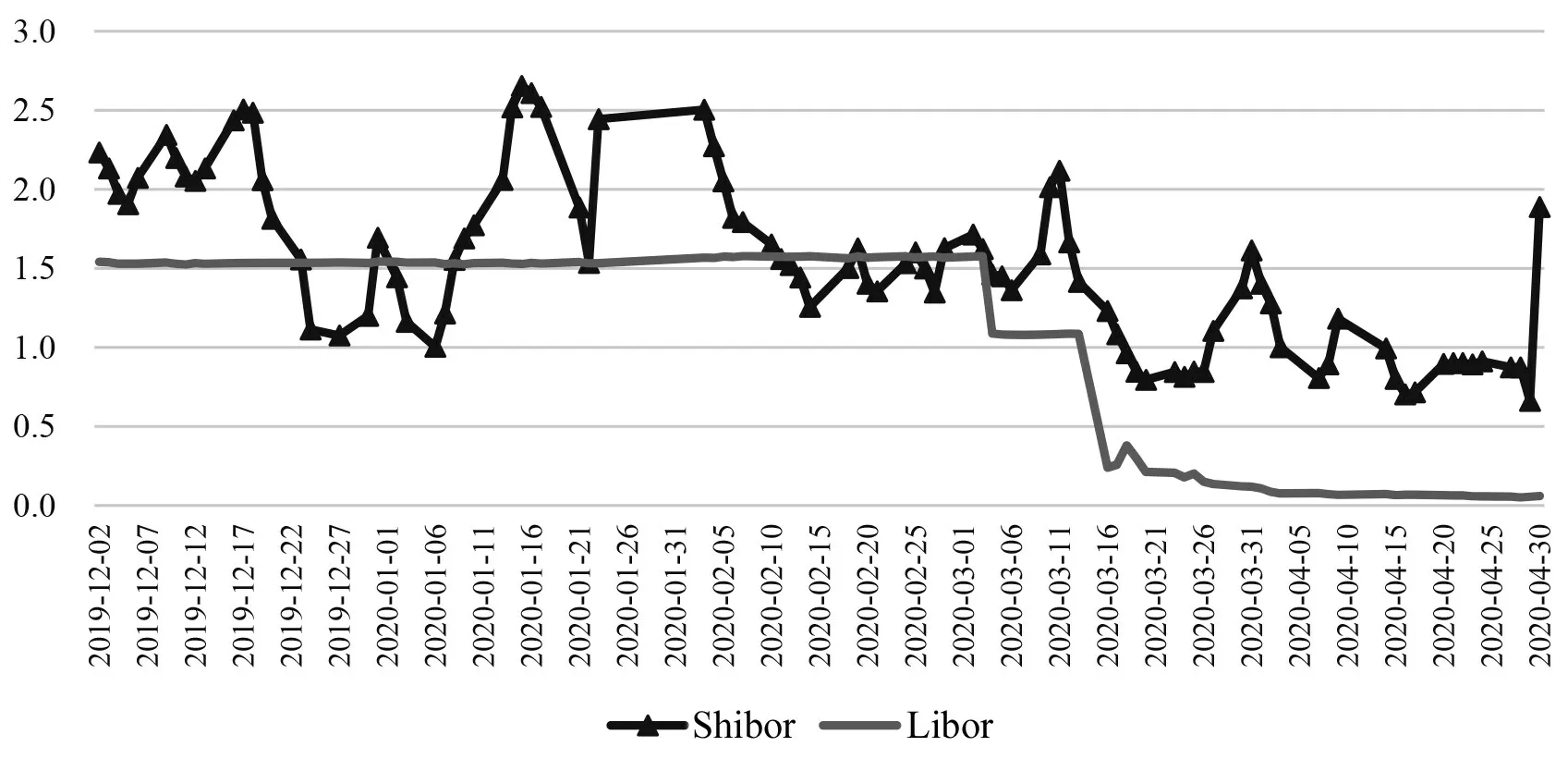

其次,从利率的走势来看,在2020 年3 月美股连续四次“熔断”后,美联储实行了大规模的量化宽松计划,将联邦基金利率连续下调至0,中美利差迅速扩大。基于重合交易日的SHIBOR-LIBOR 隔夜利差显示,在2019年12月,两者的平均利差为41个基点,到2020年1月和2月,分别为33和8个基点。但随后中美利差开始扩大,3 月为65 个基点,4 月达到90 个基点(参见图1)。在发生“熔断”时期,中美利差均值达到70 个基点,在3 月11 日和16 日分别扩大到103 和99 个基点。中美利率差异的扩大,推动了套利资金的流动,根据无抛补利率平价理论,在其他条件不变的情况下,将会推动人民币的升值。

图1 中美利率变化趋势(2019年12月—2020年4月)

“熔断”对美国金融市场形成了严重的冲击,在避险以及逐利的双重动因推动下,资金流出美国。人民币的国际化程度不断提升,国内金融市场也在持续开放,在风险以及利差的影响下,可能成为国际资金的目的地。对于人民币离岸市场而言,中国香港属于国际自由港和国际金融中心,开放程度更高,对于资金流动的限制更小,同时,离岸市场上的官方干预也更少。因此,当国际资金流向人民币资产时,离岸市场受到的影响会比在岸市场更为直接,价格上的变化也会更明显。综合来看,在美股“熔断”的背景下,国际资金可能会加速流入人民币在岸和离岸市场,而由于在岸市场和离岸市场在结构、开放度等各方面的差异,离岸市场的变化会大于在岸市场,两者之间原有的关联关系可能会受到影响,两个市场间的联动性也会随之变化。

四、实证模型介绍

多元GARCH(p,q)模型的建立包含两个步骤,分别为建立条件均值方程和建立条件方差方程。本文实证部分参照了汤洋和殷凤(2016)的方法,采用的是VAR-MVGARCH-BEKK 模型。其中,条件均值方程采用向量自回归(VAR)模型,条件方差方程采用BEKK模型。

(一)VAR模型

yt表示收益率向量;yt-i表示影响yt的其他因子向量;ut表示无序列相关的扰动项,服从均值为0、条件方差为Ht的条件正态分布。∂i为系数矩阵,c为常数矩阵。其中,∂i衡量yt自身的均值溢出效应。由于本文实证部分均采用二元VAR 模型,绝大部分模型滞后阶数为1阶,故将二元VAR(1)展开,其表示为:

(二)BEKK模型

Bollerslev等学者在1988年引入VECH模型,后又发展了Diagonal VECH(DVECH)模型;Baba 等学者于1991 年提出了更为精简的BEKK 模型,相较于VECH模型,BEKK 模型在保证方差矩阵具有正定性的同时降低了待估参数量。BEKK模型表示如下:

其中,Ai和Bj为方阵,分别表示ARCH 项系数和GARCH项系数,C为三角形矩阵。Bj方阵对角线元素的乘积表示波动溢出效应的持续性。

五、实证检验及结果

(一)数据、方法及统计描述

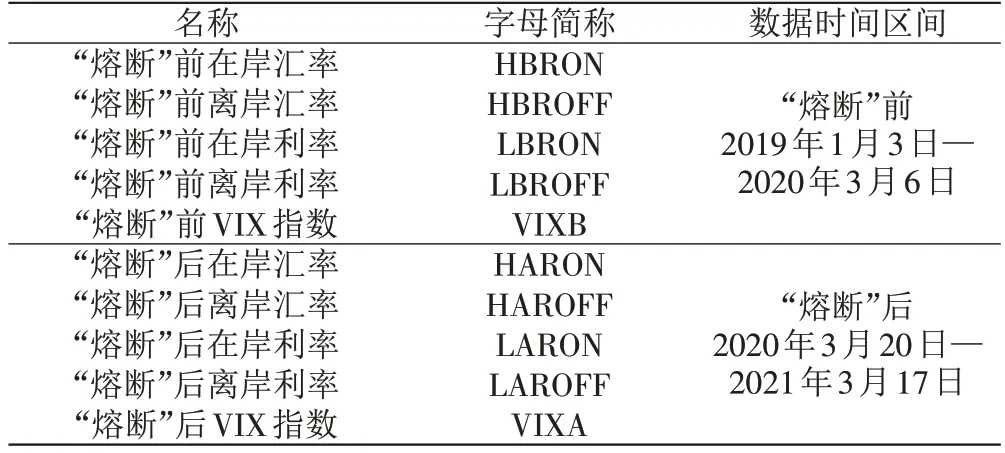

本文通过汇率和利率两个方面来展开实证研究。考虑到时间序列的特性,以及多个变量间的相互关系,采用VAR-MVGARCH-BEKK 模型展开分析。数据选取2019 年1 月1 日至2021 年3 月31 日的日度数据,包括离岸和在岸市场人民币兑美元汇率当日收盘价、上海银行间同业拆借隔夜人民币利率、香港银行间同业拆借隔夜人民币利率以及芝加哥期权交易所标准普尔500波动率指数收盘价(VIX指数)。以上数据均来源于Wind 数据库,采用Eviews12 软件进行计量计算。

数据以美股“熔断”时间2020 年3 月9 日—2020年3 月19 日为分割区,将每列市场数据分为三个阶段:“熔断”前、“熔断”中、“熔断”后。由于“熔断”中的数据样本量小,仅选取“熔断”前和“熔断”后的数据进行对比分析。为体现汇率和利率的波动性,对离岸和在岸汇率收盘价格以及离岸和在岸隔夜拆借利率数据采取对数差分处理,处理后的数据表示为收益率,并剔除非共同交易日的数据。为保持VIX 指数平稳性,对“熔断”前后的VIX指数作对数差分处理。处理后的数据如表1所示。

表1 样本名称及时间段

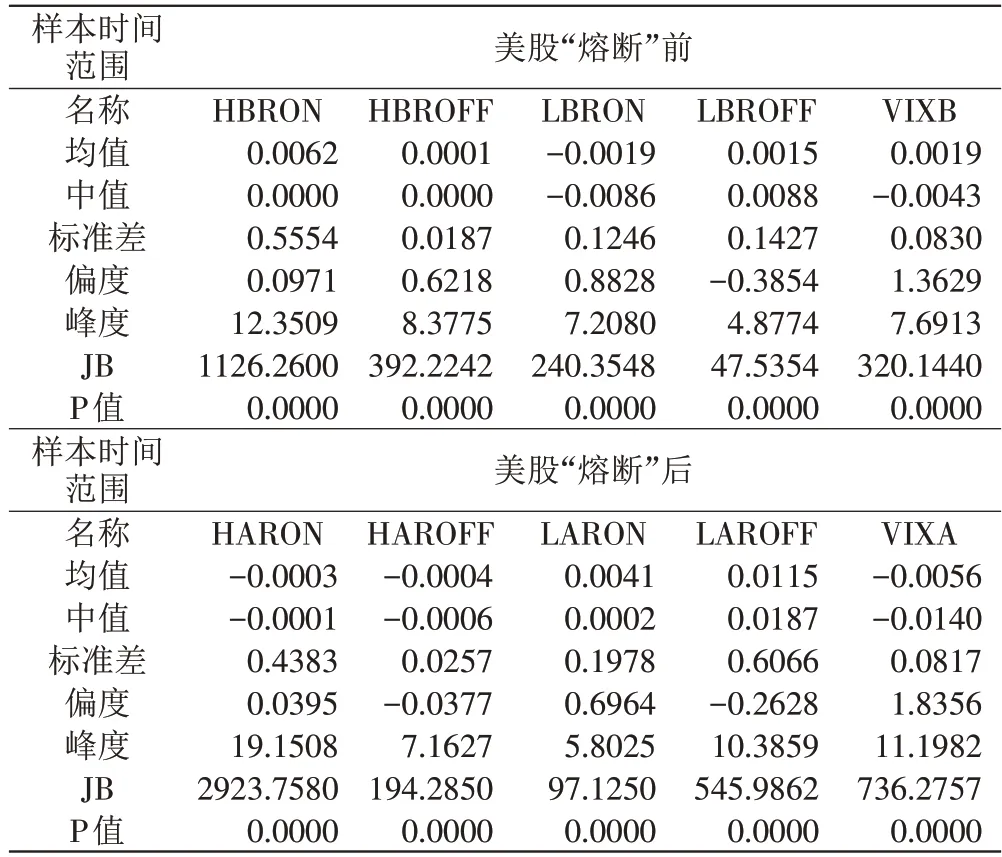

表2是数据的描述性统计。整体来看,10组时序数据偏度都不为0,且峰度都大于3,符合金融时间序列的“尖峰厚尾”特征。汇率方面,HBRON 的收益率为正,而HARON 的收益率为负,表明人民币在美股“熔断”后有所升值。HBRON 和HARON 的收益率标准差分别大于同时期HBROFF 和HAROFF 的收益率标准差,说明在岸汇率市场收益率的波动比离岸市场收益率更明显。HARON 的标准差小于HBRON,但HAROFF的标准差大于HBROFF,表明美股“熔断”后在岸汇率市场的波动率幅度减小,而离岸汇率市场的波动幅度上升。

表2 描述性统计

利率方面,LBROFF 和LAROFF 的收益率均值和标准差分别大于LBRON 和LARON,美股“熔断”后,离岸人民币利率的标准差是“熔断”前的4 倍。说明离岸人民币利率市场相对波动更大,且美股“熔断”后离岸利率市场的波动幅度出现了非常显著的上升。另外,“熔断”后,离岸人民币利率的峰度为10.3859,显著高于“熔断”前的4.8774,JB统计值更是扩大了超过10 倍。可见“熔断”前后,离岸利率的走势具有显著的差异。相比而言,在岸市场利率受到的影响就没那么大,这从侧面印证了前文的推断。

(二)平稳性检验及其结果

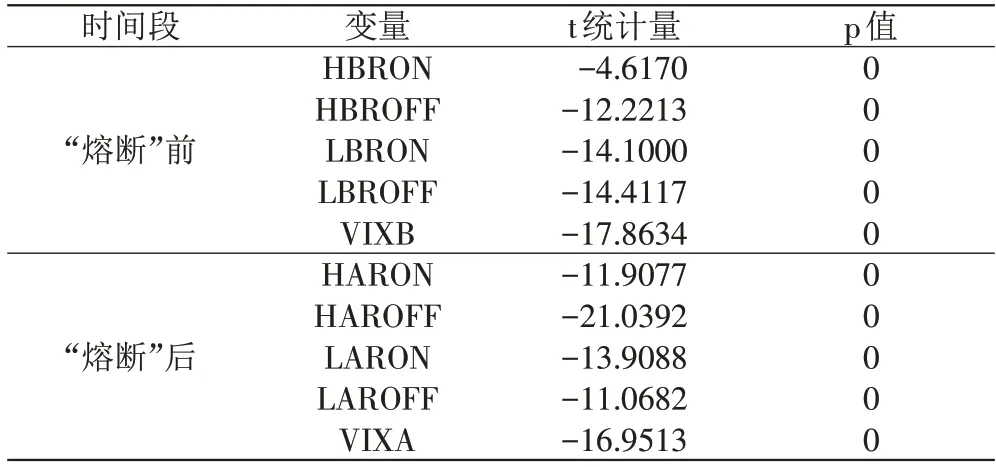

表3 是上述10 组时序数据的ADF 单位根检验,对原始价格数据进行对数差分以得到其变动率数据,结果显示在1%的置信水平区间拒绝时间序列存在单位根的原假设,所有序列均平稳,不存在单位根。

表3 平稳性检验

(三)格兰杰因果检验

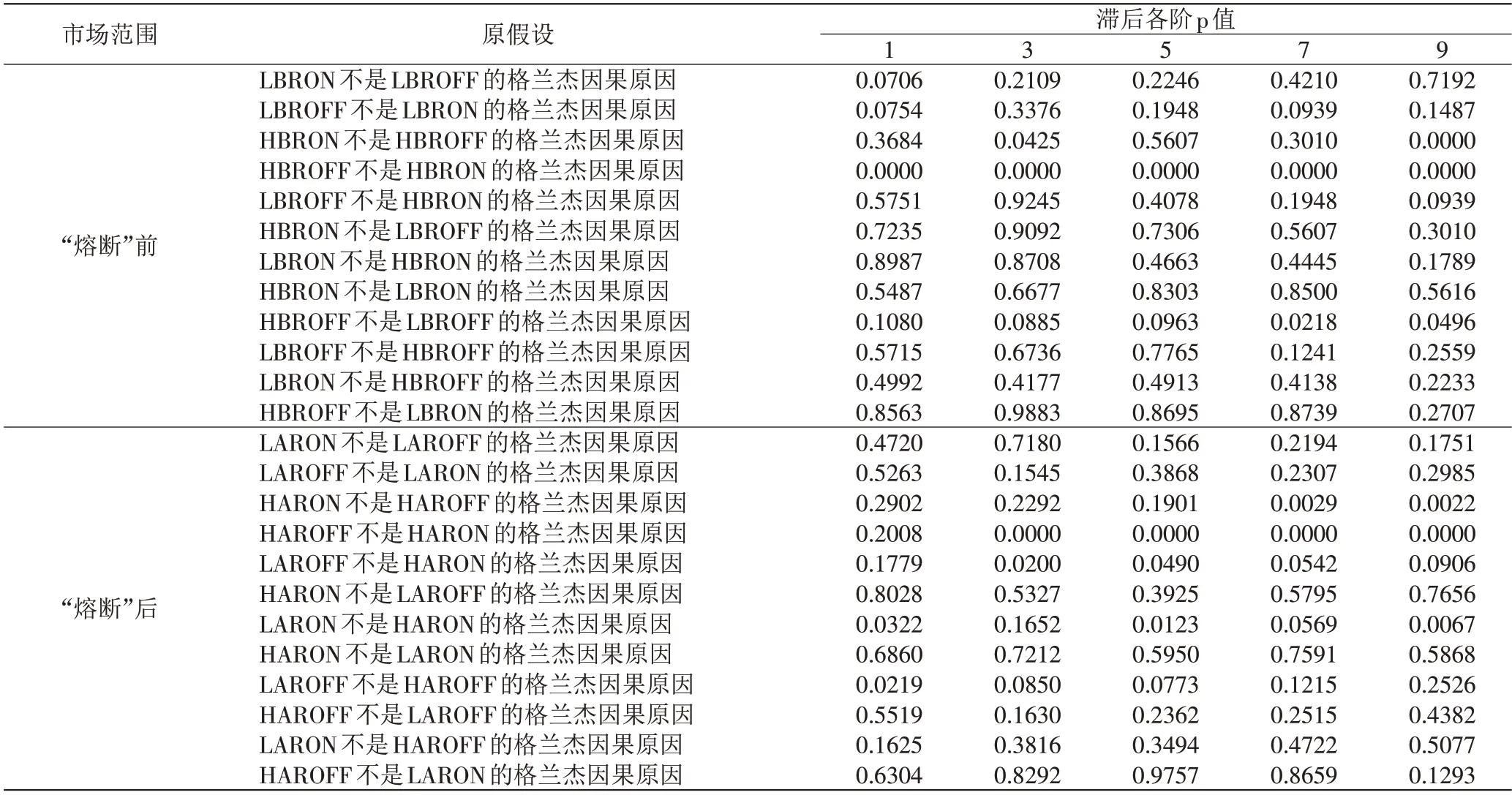

表4 格兰杰因果关系检验

就在岸-离岸相同市场间的引导关系而言,LBRON 和LBROFF 在1 阶滞后互为格兰杰因果关系(10%显著),说明“熔断”前在岸利率和离岸利率存在双向引导关系;而LARON 和LAROFF 不存在格兰杰因果关系,表明在“熔断”发生后,在岸利率和离岸利率间原有的相互影响关系消失。HBROFF 在1 阶滞后引导HBRON(1%显著),HBRON 在3 阶滞后引导HBROFF(5%显著),这意味着“熔断”前在岸汇率和离岸汇率互为格兰杰因果原因,但在岸汇率对离岸汇率的引导具有某种程度上的不稳定性;在“熔断”发生后,离岸汇率对在岸汇率的即期引导效应消失,原有的影响作用在3 期之后才开始显著,而HARON 在7阶滞后对HAROFF存在引导关系(1%显著),表明“熔断”后在岸汇率和离岸汇率依旧互为格兰杰因果原因,但是在作用时间上发生了变化。

就在岸-离岸不同市场间的交叉引导关系而言,“熔断”前,LBROFF 在9 阶滞后单向引导HBRON(10% 显著性),HBROFF 在3 阶滞后单向引导LBROFF(10%显著性),其他市场间不存在引导关系。“熔断”后,LAROFF在3阶滞后单向引导HARON(5%显著性),LARON 在5%的显著性水平下单向引导HARON,LAROFF 在5%的显著性水平下单向引导HAROFF,其他市场间无引导关系,说明美股“熔断”后,离岸汇率对离岸利率的引导关系消失,离岸利率对离岸汇率的引导关系增强,在岸利率对在岸汇率的引导关系增强。

综上,美股“熔断”导致离岸和在岸利率市场间的相互引导关系消失,离岸和在岸汇率市场间的相互引导关系减弱,利率市场对汇率市场的引导性增强,汇率市场对利率市场的引导性消失。为了进一步探究四个市场间的联动关系,下面利用GRACH 模型进行波动溢出效应分析。

(四)VAR-MVGARCH-BEKK模型的建立及参数估计

接下来,参考钟永红和邓数红(2020)的做法,将上述十组时序数据进行两两组合,按照“熔断”前和“熔断”后分别建立了两个VAR 模型,“熔断”前、“熔断”后分别有8组数据,共16组。

VAR模型的最优滞后阶数如表5所示,最优滞后项以AIC 和SBIC 最小值为准,当二者不一致时,以SBIC为准。表5反映了绝大多数变量的最优滞后阶数为1,HAROFF和LARON、VIXA和LARON这两组的最优滞后阶数为2,VIXA 和HARON、VIXA 和LAROFF这两组的最优滞后阶数为3,HARON 和LARON、HARON和LAROFF这两组的最优滞后阶数为4。

表5 各变量的VAR模型最优滞后阶数

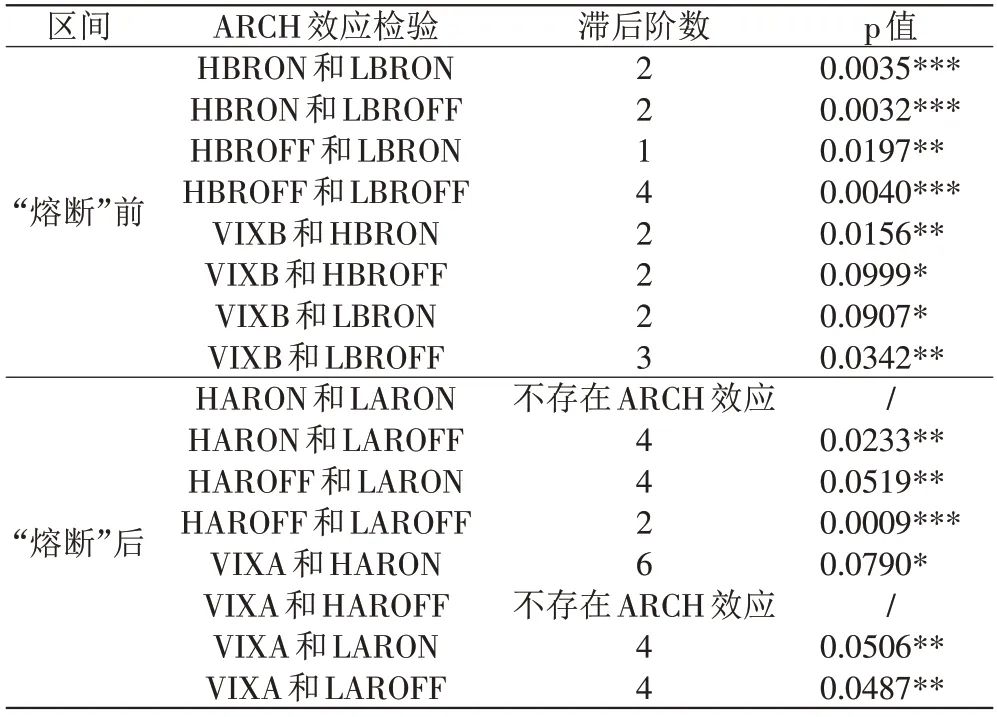

确定VAR 模型滞后阶数后,检验发现所有模型的特征根均落在单位圆内,表明所建立的模型是稳定的。由于篇幅所限,此处不再展示检验结果。随后对VAR 模型进行ARCH-LM 检验,ARCH 效应检验的原假设为原序列扰动项与其滞后阶数无关,即不存在异方差。因此当F 统计量显著时,拒绝原假设,接受时间序列存在ARCH效应,即存在异方差。

由表6 可知,“熔断”后的HARON 和LARON、VIXA 和HAROFF 不存在ARCH 效应,不能进行进一步分析。其他均值模型均存在ARCH效应,可以进一步建立GARCH-BEKK模型。

SD大鼠80只,雄性,SPF级,体质量(180±20)g,由山东济南朋悦实验动物繁育有限公司提供,动物许可证号SCXK(鲁)20160007。

表6 ARCH效应检验结果

(五)基于对角BEKK参数的市场间联动性分析

基于上述VAR 模型构建的均值方程,进一步对其残差采用对角BEKK(1,1)模型分析离岸和在岸汇率、利率市场以及美股市场的联动效应,本文集中于对联动效应的波动持续性进行分析,如表7 和表8所示。

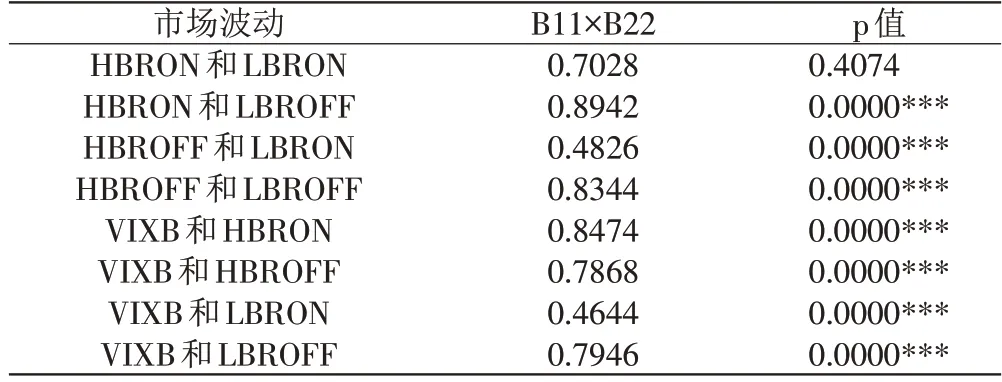

表7 “熔断”前动态波动持续性计算结果

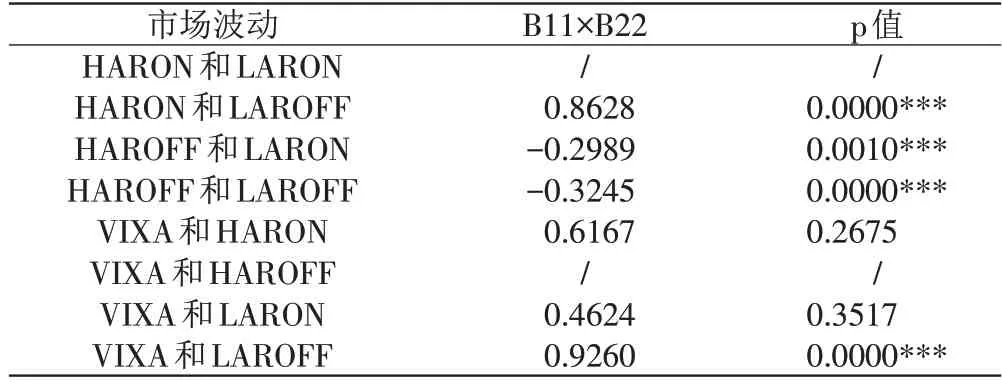

表8 “熔断”后动态波动持续性计算结果

表7 中Bii矩阵表示BEKK 模型中主对角线上的元素,其乘积可表示市场间波动溢出效应的持续性。从离岸-在岸利率和汇率市场的波动持续性看,“熔断”前HBRON和LBRON的p值不显著,“熔断”后HARON 和LARON 不存在ARCH 效应。“熔断”前在岸汇率市场和离岸利率市场的波动持续性为0.8942,而“熔断”后这一持续性降低至0.8628。最为明显的变化体现在以下几个方面:首先,“熔断”前,离岸汇率市场和在岸利率市场之间的波动持续性显著为正(0.4826),但在“熔断”后,两者之间的波动持续性变为显著的负值(-0.2989),“熔断”后,离岸-在岸市场间利率和汇率之间的波动溢出效应发生了明显的变化。其次,离岸市场上汇率和利率之间的关系也发生了类似变化,两者的波动持续性从“熔断”前的0.8344变为-0.3245,均在1%水平下显著,说明美股“熔断”后利率与汇率市场间波动溢出效应的持续性减弱。最后,从市场恐慌指数对离岸-在岸利率、汇率市场的波动持续性看,“熔断”前VIXB 与离岸-在岸汇率、利率市场的联动持续性关系都显著,且VIX与在岸汇率的联动持续性最强,为0.8474。“熔断”后VIX 仅与人民币离岸利率市场LAROFF有着显著的联动持续性,且持续性上升至0.9260,表明美股“熔断”后,美股市场对人民币汇率市场和在岸利率市场的波动溢出效应的持续性明显消失,但对人民币离岸利率市场的波动持续性增强。这个结果从侧面表明,在“熔断”后,境外金融风险对在岸市场利率和汇率的溢出效应都明显降低,一个可能的解释是,在美股发生“熔断”、全球金融市场风险明显上升的背景下,我国在岸市场上的管制措施发挥作用,起到隔离境外风险传导的效果。

六、结论与政策建议

本文利用2020 年3 月美股“熔断”前后一年的汇率与利率数据,通过格兰杰因果检验、建立ARMAGARCH模型以及BEKK-GARCH(1,1)模型分析美股“熔断”前后人民币在岸-离岸利率与汇率市场的相关关系及波动关系,并引入恐慌指数VIX,构建VAR 模型进一步探究美股“熔断”对两个市场利率、汇率的影响。结论如下:

第一,格兰杰因果检验的结果显示,美股“熔断”后,离岸-在岸利率市场间和汇率市场间的相互引导关系减弱,利率市场对汇率市场的引导关系增强。在一定程度上,美股“熔断”使离岸-在岸同一市场间的均值溢出效应减弱,利率市场对汇率市场的均值溢出效应增强。第二,从BEKK度量的波动效应持续性来看,美股“熔断”后利率与汇率市场间波动溢出效应的持续性减弱,美股市场对人民币汇率市场和在岸利率市场的波动溢出效应的持续性消失,但对人民币离岸利率市场的波动持续性增强。综上所述,无论是均值溢出效应,还是波动溢出效应的持续性,美股“熔断”这一国际金融市场的冲击对于人民币在岸市场和离岸市场都形成了不对称的冲击,在“熔断”发生前后,两者在汇率、利率市场上的走势出现了差异,联系也被削弱。这也从侧面表明在岸市场的管制政策对利率和汇率市场的外部风险隔离是有效果的。

当前,美国面临国内通货膨胀高企以及经济衰退风险加大的局面,虽然通过不断提升利率抑制通胀,但经济衰退的预期及风险也在不断上升。多重因素的叠加,也给美国及全球的金融市场以及经济基本面带来了新的冲击。我国在内外部经济周期不一致、国际市场不确定性增加的背景下,如何防止外部金融冲击向国内传导,是维护我国经济稳定大局的关键。整体来看,我国当前还是应该以保障宏观经济稳定发展为主要出发点,保持跨境资本流动政策的稳定,提升管理效率,确保在岸市场和离岸市场间形成有效的冲击隔离带和缓冲带。货币政策在稳健支撑宏观经济的同时,要注重政策沟通与预期引导。与此同时,需要做好宏观审慎管理,关注微观主体的财务及行为变化。对于人民币而言,在国际化进程中需要做好推进开放和防范风险的协同,保持市场与汇率以及汇率预期的稳定。

猜你喜欢

成都信息工程大学学报(2021年5期)2021-12-30

成都信息工程大学学报(2021年2期)2021-07-22

经济与管理(2020年4期)2020-12-28

中国外汇(2019年13期)2019-10-10

中国外汇(2019年11期)2019-08-27

中国外汇(2019年11期)2019-08-27

今日农业(2019年12期)2019-08-13

中国外汇(2019年23期)2019-05-25

中国外汇(2019年23期)2019-05-25

文学少年(原创儿童文学)(2019年1期)2019-05-23