汇率、利率对大宗商品价格波动的动态冲击效应

——基于TVP-SV-VAR模型

2023-01-09 08:00:04段雯雯曾建新

区域金融研究 2022年9期

段雯雯 曾建新

(1.南华大学,湖南 衡阳 421001;2.贵州银行榕江支行,贵州 凯里 557200)

一、引言

近年来,国际局势出现深刻复杂变化,经济发展的不确定性愈加凸显,在需求驱动、能耗双控和产业升级等因素作用下和全球经济低迷态势下,大宗商品价格却呈逆势上涨趋势,特别是原油、铜和镍等大宗商品价格大幅上涨。2021年大宗商品流通价格指数为136.2,较上年上涨35.3%,是21 世纪以来最为明显的价格上涨。大量历史经验表明,大宗商品的价格异常波动特别是暴涨直接影响着金融安全和经济发展,而汇率和利率作为资本市场的重要影响因素,在外汇改革和利率市场化的背景下,对大宗商品价格波动具有重要影响。2021 年3 月十三届全国人大四次会议通过的《中华人民共和国国民经济和社会发展第十四个五年规划和2035年远景目标纲要》明确指出,完善跨境资本流动管理框架,提高开放条件下风险防控和应对能力,实施金融安全战略。因此,实现“稳增长”的利率政策和“稳利率”的汇率政策之间的最优政策协同,系统探讨汇率、利率对大宗商品价格波动的非线性和时变性影响,有利于稳定大宗商品价格,强化金融安全保障,促进实体经济的良性发展。

二、文献综述

(一)汇率对大宗商品价格的影响研究

资本市场对大宗商品价格波动具有重要影响。部分学者认为汇率和大宗商品价格特别是国际大宗商品价格的波动存在紧密的联系。Ayres et al.(2020)指出石油、铝、玉米等商品价格与德国、日本、英国等发达地区对美元的实际汇率之间存在显著的协整关系。部分学者指出汇率对国内和国际大宗商品的影响差异较大,如田洪志等(2020)认为汇率对原油等国际大宗商品市场的影响力十分有限,主要局限于国内大宗商品价格的波动。同时,部分学者认为汇率对大宗商品价格的波动具有重要影响,如丁剑平和向坚(2016)指出汇率能够较好地预测国际大宗商品市场价格波动。从不同的大宗商品种类来看,于爱芝等(2015)认为人民币实际有效汇率对大宗商品、耐用商品和净出口类商品的影响具有非对称性。从时间序列来看,胡冬梅和吴心弘(2015)使用两阶段模型来分析汇率对大宗商品进口价格波动的传递效应,结果表明汇率对大宗商品价格的影响为不完全传递,且传递率呈下降趋势。部分学者以重大突发事件为视角,研究极端事件下汇率对大宗商品价格的冲击效应(于文华等,2022)。具体来说,隋建利和杨庆伟(2021)认为在极端风险事件的冲击下,国际大宗商品市场与中国汇率市场间的风险传染效应得到增强。此外,还有学者认为可将汇率作为中介来影响大宗商品价格,如彭承亮等(2022)认为美国利率调整、贸易摩擦和新冠肺炎疫情等危机事件通过汇率波动渠道来影响国内大宗商品价格的变化。

(二)利率对大宗商品价格的影响研究

国内外学者对利率和大宗商品价格波动之间的关系进行相关研究,主要通过VAR 模型来研究利率对大宗商品价格波动的传导效应(徐鹏,2021)。从影响的显著性来看,蔡伟毅等(2018)使用VAR 模型分析利率、流动性和大宗商品价格之间的联动特征,结果表明利率对大宗商品价格具有显著和持久的影响。从影响的特征来看,Bhar &Hammoudeh(2011)基于多元马尔科夫转换模型研究短期利率对石油、铜、黄金和白银等国际贸易大宗商品价格波动的影响,结果表明其影响存在区制转换的特征。除此之外,部分学者将利率作为货币政策的重要内容,研究货币政策对大宗商品价格的影响,如龙少波等(2019)主要使用NARDL模型研究紧缩性和扩张性货币政策对大宗商品价格的非对称影响,结果表明紧缩性货币政策对大宗商品价格的影响程度更大。部分学者将两者之间的静态影响扩展至动态效应,如陈瑶雯等(2019)运用TVP-SV-VAR 模型探讨货币政策对大宗商品价格的动态脉冲效应,结果表明货币供应量和利率均能显著地影响大宗商品的价格。进一步地,部分学者结合TVP-VAR和FAVAR模型,分析大宗商品价格波动的动态影响因素,如谭小芬等(2020)使用TVP-FAVAR模型研究利率等全球流动性对国际大宗商品价格的动态冲击效应,结果表明价格型流动性的负向影响在危机时更明显。

本文的创新点主要如下:一方面,对于研究内容而言,本文将汇率和利率置于同一分析框架之中,进而综合分析汇率和利率对国内大宗商品价格的影响,对国际大宗商品而言更具现实意义;另一方面,对于研究模型而言,国内外学者主要使用VAR或者SVAR模型来考察汇率、利率对大宗商品价格的静态影响,而忽略时变性的重要特征,因此本文引入TVP-SVVAR 模型来分析汇率、利率对中国大宗商品价格波动的动态冲击效应。

三、研究设计

(一)模型构建

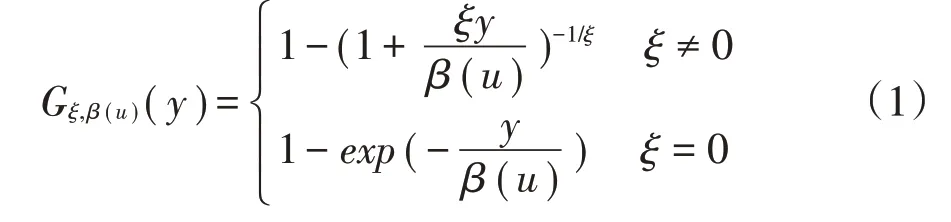

1.GPD模型。本文在研究汇率、利率对大宗商品价格波动的冲击效应之前,还对汇率、利率与大宗商品价格之间的相关性进行分析。其中,准确地刻画汇率、利率与大宗商品价格的边际分布是构建相关性模型的基础。大量历史经验表明,金融时间序列具有非正态性和厚尾性等特征,本文为了侧重反映汇率、利率和大宗商品价格序列的厚尾性,使用极值理论的GPD模型来刻画其边际分布,GPD模型的基本定义如下:

其中,y为超过阈值u的部分样本数据,β(u)为u对应的尺度参数,ξ为形状参数。

GPD 模型的关键在于阈值的确定。相比于Hill图、均值超额图、A2统计量和峰值法等方法,样本10%原则法兼顾了阈值估计的精度和成本,能够分别反映下尾和上尾阈值的非对称性影响,故本文选择样本10%原则法来估计GPD模型的阈值。

2.Copula 模型。参考王鹏飞(2020)的研究,相比于Pearson 相关系数和格兰杰因果检验,Copula 模型能够准确地刻画金融时间序列之间的非线性和厚尾性等特征,故本文使用Copula模型来描述汇率与大宗商品价格、利率与大宗商品价格之间的相关性。以汇率与大宗商品价格之间的相依性为例,Copula模型的基本性质如下:

其中,F1(X1)和F2(X2)分别为利率序列X1和大宗商品价格序列X2的边际分布函数,F(X1,X2)为联合分布函数,C为最优Copula函数。根据(2)式可知,联合分布问题可以通过确定边际分布模型和最优Copula函数来加以解决。

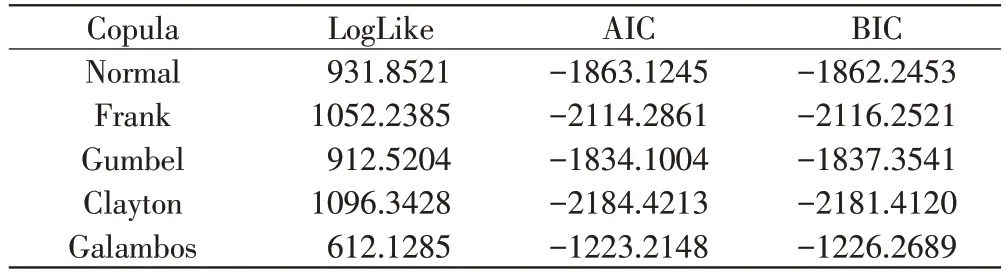

根据上文可知,本文的边际分布模型使用GPD模型。对于最优Copula 函数而言,本文选取Normal Copula、Frank Copula、Gumbel Copula、Clayton Copula和Galambos Copula 等常用Copula 函数,使用IFM 方法来估计各个Copula 的参数,并根据Loglike、AIC 和BIC等统计量来确定最优Copula函数。

在确定最优Copula函数的基础上,可以进一步计算Kendallτ相关系数、Spearmanρ相关系数和上下尾相关系数。

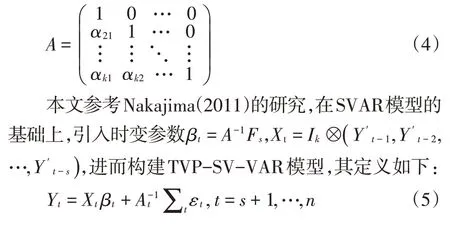

3.TVP-SV-VAR 模型。相比于VAR 和SVAR 等模型,TVP-SV-VAR 模型的参数和协方差均是时变的,能够准确地反映汇率、利率和大宗商品价格之间的动态影响,故本文使用TVP-SV-VAR 模型来研究汇率、利率对大宗商品价格波动的动态冲击效应。

TVP-SV-VAR 模型是在SVAR 模型的基础上进行改进,主要是各个参数满足时变性和随机游走过程等基本条件。SVAR模型的定义为:

其中,Yt为汇率、利率和大宗商品价格的变量向量,F1和Fs均为系数矩阵。ut为随机扰动项矩阵,满足ut~N(0,ΣΣ),其中Σ代表对角元素为[σ1,σ2,…,σk]的对角矩阵。A为k×k阶的下三角矩阵,具体性质如下:

相比于(3)式,TVP-SV-VAR模型的参数矩阵At、系数矩阵βt和协方差矩阵Σt均具有时变特征。

(二)变量选取和数据来源

本文主要研究汇率、利率对大宗商品价格波动的动态影响。对于汇率,本文使用人民币兑美元中间价作为汇率的代理变量,这主要是由美元的世界货币以及资本市场地位决定的,全文使用ER表示。对于利率,本文使用银行间7天内同业拆借加权平均利率作为利率的代理变量,该指标能够准确地反映全国银行间同业拆借交易状况,全文使用IR表示。对于大宗商品价格,由于国内金融市场对国际大宗商品价格的变动有限,本文使用中国大宗商品价格指数来衡量国内大宗商品价格的变化情况,该指数依据中国国际电子商务中心的大宗商品现货价格周度数据库,主要包括能源、矿产品、农产品等9大类别26种商品,该指数能够客观反映中国大宗商品的价格变化趋势和变动程度,全文使用CCPI表示。

由于中国大宗商品价格指数的编制时间为2006年6月,故本文的时间范围为2006年6月至2021年3月,样本量为178 个。本文数据均来源于Wind 数据库,主要使用S-Puls和Matlab软件进行数据处理。

四、实证结果与分析

(一)相关性分析

汇率、利率和大宗商品价格之间的相关性分析是进一步剖析各个变量之间的冲击效应的前提和基础。本文侧重描述重大突发事件的影响,以汇率和大宗商品价格之间的相关性为例进行说明,使用GPD 模型来刻画汇率和大宗商品价格的边际分布,通过MLE方法估计参数。在确定边际分布之后,本文基于GPD模型的标准残差序列,通过概率积分变换将其转变为均匀分布,使用Copula模型来刻画汇率与大宗商品价格、利率与大宗商品价格之间的相关性。表1为主要Copula模型的拟合结果,根据表1可知,Clayton Copula 的LogLike 值最大,而AIC 和BIC 准则均最小,故Clayton Copula的拟合效果最好,其次为Frank Copula,拟合效果最差的为Galambos Copula。因此,本文选取Clayton Copula函数来刻画各个变量之间的相关性。

表1 Copula模型的选取

因此,在确定Clayton Copula 为最优Copula 模型之后,通过IFM 估计方法来计算该模型的参数,据此计算Kendallτ相关系数、Spearmanρ相关系数和上下尾相关系数,具体结果如表2 所示。在Clayton Copula 模型的估计下,汇率与大宗商品价格、利率与大宗商品价格之间均存在下尾相依结构,即容易受到金融危机或者风险等利空消息的影响。例如,相比于汇率的下跌,当汇率上涨时,大宗商品价格暴跌的可能性会显著增加,汇率和大宗商品价格之间更倾向于存在较强的相关特征。另外,汇率和大宗商品价格之间存在负向相关关系,而利率和大宗商品价格之间存在正向相关关系,如汇率和大宗商品价格之间的下尾相关系数为-0.2104,而利率和大宗商品价格之间的下尾相关系数为0.4216。

表2 利率、汇率和大宗商品价格之间的相依结构

(二)冲击效应分析

1.参数估计。本文主要使用TVP-SV-VAR 模型来反映汇率、利率对大宗商品价格的动态冲击效应,其参数估计结果如表3所示。

表3 TVP-SV-VAR模型的参数估计

表3 中的均值和标准差为各个时变参数的基本描述性统计,而Geweke 诊断值和无效因子为判断MCMC 方法估计TVP-SV-VAR 模型效果的指标,分别检验模型估计的收敛性和有效性。根据表3可知,各个时变参数对应的Geweke 诊断值均小于5%显著性水平下的临界值1.96,表明该模型的参数均收敛于后验分布,具有显著的平稳性。另外,无效因子的数值均较低,最大值仅为58.18,至少产生155 次不相关样本,表明MCMC方法的模拟估计是有效的。综上所述,MCMC 方法估计TVP-SV-VAR 模型的效果较好,可以进行后续的脉冲响应分析。

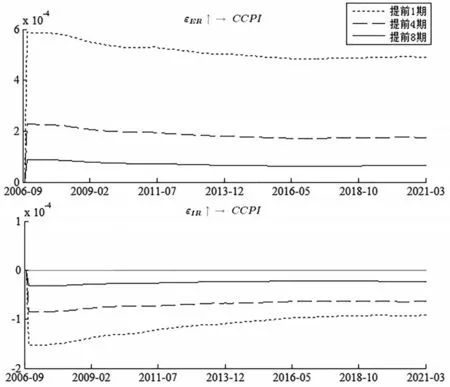

2.不同提前期的动态冲击效应。由于TVP-SVVAR 模型的参数具有时变性,故本文从不同提前期和不同时点两个角度来分析汇率、利率对大宗商品价格的脉冲响应。参考王博等(2019)的研究,本文将提前1 期、4 期和8 期分别设置成短期、中期和长期,以此来反映不同提前期下汇率、利率对大宗商品价格的脉冲响应路径和效应。根据图1可知,具有如下特征:

图1 不同提前期汇率、利率对大宗商品价格的脉冲响应

对于汇率而言,在受到不同提前期汇率一单位正向标准差的冲击时,大宗商品价格表现为显著的正向脉冲响应,即随着汇率的提高,人民币贬值,导致出口增加,实际产出得到提升,股价和物价上涨,最终导致大宗商品价格的上涨。从脉冲效应程度来看,大宗商品价格对于汇率的脉冲响应主要为短期影响,短期的大宗商品价格对于汇率的变动较为敏感,而长期效应逐渐减弱。从时间序列来看,不同提前期汇率对大宗商品价格的脉冲响应的波动较为平缓,呈现稳步下降的变化趋势,而受到2015 年“8·11”汇改和2017 年第四次汇改等政策节点的影响较小,表明大宗商品价格对于汇率冲击的脉冲响应具有稳定性和持续性的特征。

对于利率而言,在受到不同提前期利率一单位正向标准差的冲击时,大宗商品价格表现为显著的负向脉冲响应。参考谌金宇等(2017)的研究,当利率上升时,存货的机会成本提高,抑制大宗商品的交易需求,此时大宗商品市场供过于求,进而导致大宗商品价格出现下跌的趋势。值得注意的是,近期出现利率上升和大宗商品价格上涨的情况,原因在于大宗商品价格上涨受到来自经济发展、市场供求、政策和投机等复杂因素影响,抵消利率上升的负向冲击作用。类似于汇率,大宗商品价格在短期内受到利率冲击的影响较大,大宗商品价格的变动主要以短期为主,短期的负向冲击效应显著大于中期和长期,特别是长期效应较小并趋于0。从时间趋势来看,不同提前期大宗商品价格对于利率冲击的脉冲响应均较为平稳,并呈现出逐渐降低的趋势,这也反映利率市场化进程加快并逐步完善,相关监管部门应加强和优化大宗商品价格波动引发的金融风险管理。

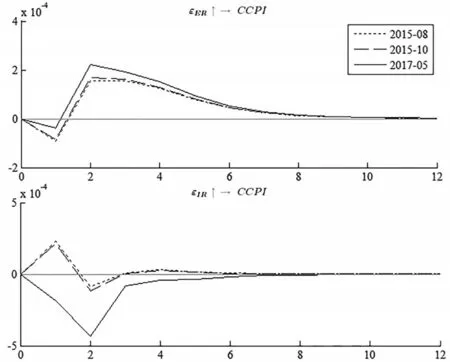

3.不同时点的动态冲击效应。本文继续分析不同时点下汇率、利率对大宗商品价格的脉冲响应。对于不同时点的选取,本文主要是依据汇率改革和利率市场化的政策时间节点来进行划分,即分别选择2015 年8 月、2015 年10 月和2017 年5 月三个不同时点。其中,2015年8月的“8·11”汇改调整了人民币汇率中间价报价方式,受到美联储加息和国际收支逆差等影响,导致人民币汇率的大幅度贬值;2015年10月央行宣布不再对商业银行等金融机构设置存款浮动利率上限,放开存款利率浮动上限,利率市场化进程加快;2017年5月央行宣布在人民币汇率中间价报价模型中加入逆周期因子,使得央行主动调节的空间变大,人民币汇率进一步升值。根据图2 可知,具有如下特征:

图2 不同时点汇率、利率对大宗商品价格的脉冲响应

对于汇率而言,在不同时点下汇率对大宗商品价格的脉冲响应趋势基本一致,且脉冲响应程度的差异较小。整体上不同时点下汇率冲击对大宗商品价格波动具有正向影响,具体而言,在滞后1 期时大宗商品价格对于汇率的脉冲响应为负向冲击,在滞后2期时的脉冲响应转变为正向冲击并达到峰值,之后的脉冲响应程度逐渐减弱,并在滞后8期之后的脉冲响应趋于0,此时汇率对大宗商品价格的脉冲响应逐渐消除。

对于利率而言,2015 年8 月和2015 年10 月的利率冲击对大宗商品价格波动的脉冲响应趋势基本一致,而2017年5月和另外两个时点的脉冲响应程度表现出较大的差异性。具体而言,在2015年8月和2015年10 月的时点中,利率对大宗商品价格的脉冲响应由滞后1 期的正向冲击转变为滞后2 期的负向冲击,并在滞后3期之后的脉冲响应收敛于0。在2017年5月,利率对大宗商品价格具有负向脉冲响应,其中在滞后2期时达到峰值,之后脉冲响应程度逐渐降低并趋于平缓,最终在滞后6期之后的脉冲响应收敛于0。

五、结论与建议

本文通过GPD-Copula 模型刻画汇率、利率与大宗商品价格之间的相关性,使用MCMC 方法和TVPSV-VAR模型分析汇率、利率对大宗商品价格波动的动态冲击效应。结果表明:首先从各个变量之间的相关性来看,汇率与大宗商品价格、利率与大宗商品价格之间均存在下尾相依结构,具有非线性和厚尾性的相依特征,相比于利好消息,更容易受到金融危机或者风险等利空消息的影响。同时,汇率和大宗商品价格之间存在负向相关关系,而利率和大宗商品价格之间存在正向相关关系。其次从冲击效应来看,汇率、利率对大宗商品价格的冲击效应具有非线性、时变性和非对称性等特征,整体上汇率对大宗商品价格的冲击效应大于利率对大宗商品价格的冲击效应。具体而言,汇率对大宗商品价格具有正向冲击效应,而利率对大宗商品价格存在负向冲击效应。鉴此,本文提出如下建议:

第一,继续深化汇率改革和利率市场化进程。汇率、利率对大宗商品价格具有重要的调控和导向作用,需要通过以下方面来进行深化:一方面,稳定人民币汇率的价格机制,避免汇率波动异常和失衡,使人民币汇率在合理和均衡的条件下保持整体稳定。同时,创新人民币汇率的定价机制,强化人民币汇率浮动的弹性和韧性;另一方面,健全和完善市场化利率的形成和传导机制,逐步形成以公开市场操作利率为短期政策利率、以中期借贷便利利率为中期政策利率的央行政策利率体系。特别是完善市场利率定价自律机制和作用,不断优化和规范存款利率定价行为,加强规范管理。

第二,深化大宗商品市场改革,提高我国大宗商品的定价权。目前我国大宗商品定价在一定程度上依赖于国际大宗商品市场,需要在以下方面加以完善:首先,适度引入粮食和能源等部分大宗商品市场竞争机制,维护国内大宗商品市场的有序和良好竞争环境,加大对垄断和非法竞争的处罚力度;其次,对石油和粮食等战略性大宗商品进行储备,做到战略性大宗商品生产和消费的“内循环”,合理发挥大宗商品期货市场的套期保值和风险规避作用;最后,通过财政补贴、关税、汇率和利率等多种方式,积极应对国际大宗商品价格上涨对金融市场和实体经济造成的损失。

第三,健全防范重大风险应急机制。大宗商品价格受到重大突发事件的影响较大,需要在以下方面加以完善:一方面,重视风险预警和防范。在应对重大突发事件时,要系统做到事前预防、事中控制和事后治理,目前事前预防环节还需要进一步强化,以减少经济损失和避免风险扩大;另一方面,联动多个部门协作和配合。大宗商品市场涉及多个行业,其价格变动的影响因素较为复杂,面对重大突发事件对大宗商品价格的剧烈波动,需要构建以政府为主导、多部门和多元力量广泛参与的应急联动机制,最终形成政府公共应急、社会公益应急和市场配合应急的强大合力。

猜你喜欢

中国化肥信息(2022年7期)2022-08-31 01:29:20

中国化肥信息(2022年3期)2022-05-05 05:58:50

中国化肥信息(2021年4期)2021-07-22 06:55:54

上海大中型电机(2021年1期)2021-06-09 09:12:04

中国化肥信息(2020年7期)2020-03-19 01:54:00

中国外汇(2019年17期)2019-11-16 09:31:04

中国外汇(2019年13期)2019-10-10 03:37:38

中国外汇(2019年11期)2019-08-27 02:06:30

中国外汇(2019年21期)2019-05-21 03:04:16

华北理工大学学报(社会科学版)(2015年3期)2016-01-11 06:16:37