基于省级数据的区域资金流动空间错配问题研究

2023-01-09 07:59周先平韩至杰王雨薇

区域金融研究 2022年9期

周先平 韩至杰 王雨薇

(中南财经政法大学,湖北 武汉 430073)

一、引言

改革开放以来,中国经济实现了快速发展。但是,与商品和服务市场相比,国内要素市场发育还不充分,要素流动存在体制机制障碍,市场配置要素范围有限,要素价格传导渠道不畅,这些问题影响了市场发挥资源配置的决定性作用。2020 年3 月30 日,中共中央、国务院发布《关于构建更加完善的要素市场化配置体制机制的意见》(以下简称《意见》),强调要深化要素市场化配置改革,促进要素自主有序流动,提高要素配置效率。《意见》第四条明确指出“推进资本要素市场化配置”,其中金融资源在空间上的合理配置是重点之一,资金在地区间有序流动,对于提高资金使用效率、促进区域经济协调发展至关重要。

新古典经济增长理论认为,由于资本遵循收益最大化原则,且资本的边际报酬递减,即使初始资本存量存在差异,随着资本的流动,各地区资本存量也会出现“趋同”的现象。然而,Robert(1990)在研究低收入国家和高收入国家之间的资本流动问题时,提出了“卢卡斯悖论”:低收入国家由于资本较少,理应具有较高的收益率,成为资本流入国,但现实中很多低收入国家却是资本流出国。

一国内部由于各个地区发展速度不同,会形成若干低收入地区和高收入地区。长期以来的资本流入有效促进中国东部的经济发展,使东部快速成长为高收入地区,且总量资金相对充裕(陈东和樊杰,2011)。理论上,东部应逐渐成为资金流出地,但根据本文的统计,2015—2020 年东部地区依旧是主要的资金流入地,国内资金流动表现出的“卢卡斯悖论”现象是否意味着资金流动出现空间错配?本文借助中国货币网披露的分地区货币市场数据,统计2015—2020 年中国31个省份资金流入、流出和净流入情况,较为准确地衡量区域间的资金流动规模;另一方面,采用变型的“三缺口”模型更加直观地度量区域资金的需求情况。在此基础上,运用表格形式初步展示样本期间区域资金流动方向错配的情况。本文研究结论对优化区域金融资源配置状况具有一定借鉴意义。

二、文献综述

目前学界对于资本流动的研究主要分为两类:一是国际资本流动,二是国内区域间资本流动。国际资本流动的驱动因素一般分为推动因素和拉动因素两种类型。推动因素是指推动国际资本流向特定国家的全球性因素;拉动因素是指吸引国际资本流向特定国家的国内因素。2011 年国际货币基金组织(IMF)的研究认为,1980—2010 年,拉动因素的作用总体显著高于推动因素,推动因素对新兴市场经济体资本流动贡献高于发达国家。Fratzscher(2012)研究2008年次贷危机前后国际资本流动问题,发现共同冲击(关键危机、全球流动性和风险的变化)对危机和复苏中的资本流动都产生很大影响。这些影响在各国之间具有强烈的异质性,这种异质性源于国家风险、宏观经济基本面以及金融机构质量在国家之间的差异。研究结果表明,推动因素是危机期间国际资本流动的主要驱动因素,而拉动因素对2009 年和2010 年新兴市场资本流动起到重要作用。除此之外,Forbes &Warnock(2011)将四种资本流动事件区分为“激增”(Surges)、“停止”(Stops)、“逃离”(Flight)和“紧缩”(Retrenchment),通过研究这些事件的驱动因素,发现全球性因素、区域间传染和国家经济特征(尤其是国家金融体系)在这些事件中发挥主要作用。综合来看,在国际资本流动的研究中,由于采用的样本和资本流动的测度方法存在差异,研究结论不尽相同。

国内区域间资本流动驱动因素的研究相对较少。王小鲁和樊纲(2004)详细分析了资本、劳动力以及人力资本在地区间的配置和流动状况,研究发现东部是主要的资本流入地,中部和西部则是资本流出地。资本之所以向东部流动是因为中国在改革开放后大力发展对外贸易,依靠外资拉动经济增长,东部正是吸引外资的排头兵。倪鹏飞等(2014)发现,证券市场发展对于区域间资本流动具有重要影响,短期内,证券市场将加速资本向发达地区集聚,扩大人均收入差距;长期来看,证券市场发展将促进区域收入差距收敛。除此之外,外商投资和中央投资(余壮雄和杨扬,2014;王曦等,2014)、官员变动(钱先航和曹廷求,2017)也对区域间资本流动有着较大影响。

综上所述,目前文献对于资本流动的研究主要集中于国际资本流动,国内区域间资本流动的研究相对较少。资本流动测度方面,国际资本流动大多根据国际收支平衡表的相关项目进行计算,而国内区域间资本流动的测度方式尚未形成共识,测度方法包括固定资产投资额变化、企业并购数据(杨继彬等,2021)以及计量模型推算等。驱动因素方面,国际资本流动研究相对成熟,一般分为推动因素和拉动因素,目前国内区域间资本流动研究偏重于探讨政策驱动和外部投资的作用,从供需视角进行的研究较少。本文在已有研究基础上进一步深入探讨,对于深化区域资金配置、促进区域协调发展具有重要借鉴意义。

三、资金需求理论缺口度量及区域资金流动空间错配的现实证据

如何从理论层面度量资金流动,Feldstein &Horioka(1980)通过分析不同国家之间储蓄和投资的相关性来测度国际金融市场一体化程度和国际资本流动性,发现经合组织(OECD)各成员国的储蓄和投资是高度相关的,这与新古典理论相矛盾,该矛盾现象被称为F-H 之谜,自此F-H 之谜成为研究热点。Obstfeld &Rogoff(2000)指出,劳动力不可跨国流动可能是国内投资和储蓄高度相关的原因。Baxter &Crucini(1993)强调,体量大的国家对世界利率的影响更大,而世界利率的改变会显著影响国际资本流动,这导致在两国模型中大国的投资和储蓄相关性更强。随后,有学者将F-H之谜的研究从国际间拓展到国内区域间,比如Boyreau-Debray &Wei(2004)、李治国(2008)讨论中国的国内资本流动,Ranjbar et al.(2016)分析南非的储蓄和投资的关系。

虽然F-H 之谜为研究区域间资本流动提供了一个研究思路,但更偏向定性研究。本文采用“三缺口模型”测度中国区域间资金需求理论缺口,相比F-H之谜的理论基础,考虑投资储蓄、财政收支、外贸收支的“三缺口模型”不仅关注一个地区投资和储蓄的情况,还将政府财政收支、对外贸易考虑在内,其结果能够更好地反映一个地区对资金的需求状况。根据宏观经济学理论,社会总供给SU=C+S+T+M,社会总需求DE=C+I+G+X,其中SU代表社会总供给,DE代表社会总需求,C代表居民消费,S代表居民储蓄,T代表政府收入,G代表政府消费,M代表进口,X代表出口。社会总需求和总供给的差额(DE-SU)可以表示为(I-S)、(G-T)与(X-M)之和,其中(I-S)表示投资储蓄缺口,(G-T)表示财政收支缺口,(MX)表示外贸收支缺口。由此,社会总需求和总供给的差额便表示为三个缺口之和,此模型被称为“三缺口模型”。该模型最早形成于20 世纪80 年代末期(Bacha,1990),被广泛用于发展中国家经济增长问题的研究。Iqbal et al.(2000)运用“三缺口模型”研究巴基斯坦政策改革和外部冲击对宏观经济的影响。Sepehri &Akram-Lodhi(2005)将“三缺口模型”用于分析越南经济。章和杰和陈威吏(2007)运用“三缺口模型”对中国经济的内外失衡进行分析,通过计算经济总的供给和需求求得供需缺口,并观察供需缺口来自投资储蓄缺口、财政收支缺口还是对外收支缺口,最后针对缺口来源情况给出相应的政策建议。

“三缺口模型”可以分析一个国家的宏观经济和资金供求状况,也可以像Feldstein &Horioka(1980)的研究一样,用来分析一国内部区域间的资金需求。当(DE-SU)=0时,表示经济处于供求平衡状态;当(DE-SU)>0时表示社会需求过旺、供给相对不足;当(DE-SU)<0 时,表示社会需求相对不足。理论上,当一个地区出现需求过旺、供给相对不足的情况时,往往伴随着对资金的需求。(DE-SU)差值越大,地区资金需求越大。

据此,本文利用各省份的统计年鉴计算各省份投资储蓄缺口(I-S)、财政收支缺口(G-T)以及外贸收支缺口(M-X)。投资储蓄缺口用全社会固定资产投资总额与国内储蓄总额的差额表示,其中,国内储蓄总额等于国内生产总值减去社会消费品零售总额;财政收支缺口用地方政府财政支出与财政收入的差额表示;外贸收支缺口用进口与出口的差额表示。在此基础上,计算社会总需求与总供给的差额,以此衡量各地区资金需求的理论缺口。

理论层面,当一个地区出现(DE-SU)>0 时,往往伴随着对资金的需求,利率会上升。为了佐证“三缺口模型”衡量资金供需情况的合理性,本文统计理论缺口与利率水平之间的关系。根据中国人民银行发布的《区域金融运行报告》,统计各地区贷款利率的浮动情况,并使用地区贷款利率上浮[1.5-2.0]和上浮2.0 以上占比之和来表示利率水平,如果地区贷款利率上浮[1.5-2.0]和上浮2.0 以上占比较高,代表该地区利率水平较高,反之代表该地区利率水平较低。根据统计结果显示,理论缺口为正的地区利率水平相对较高,与理论假设相一致。

前文统计了区域资金需求的理论缺口,通过对比实际的区域间资金流动方向和资金需求理论缺口,就能简单、直观地展示区域资金流动是“雪中送炭”还是“锦上添花”。理论上,存在资金理论缺口的地区会吸引资金流入,理论缺口越大,资金流入越多。本文将实际资金净流入与资金需求理论缺口的比值定义为资金流动空间错配,如果该比值为正,意味着两者均为正,或均为负,即资金流入理论缺口为正的地区,或资金从理论缺口为负的地区流出,此时资金流动空间错配为0;若该比值为负,意味着资金流入与理论缺口为一正一负,即资金流入理论缺口为负的地区,或资金从理论缺口为正的地区流出,资金流动空间错配为1。

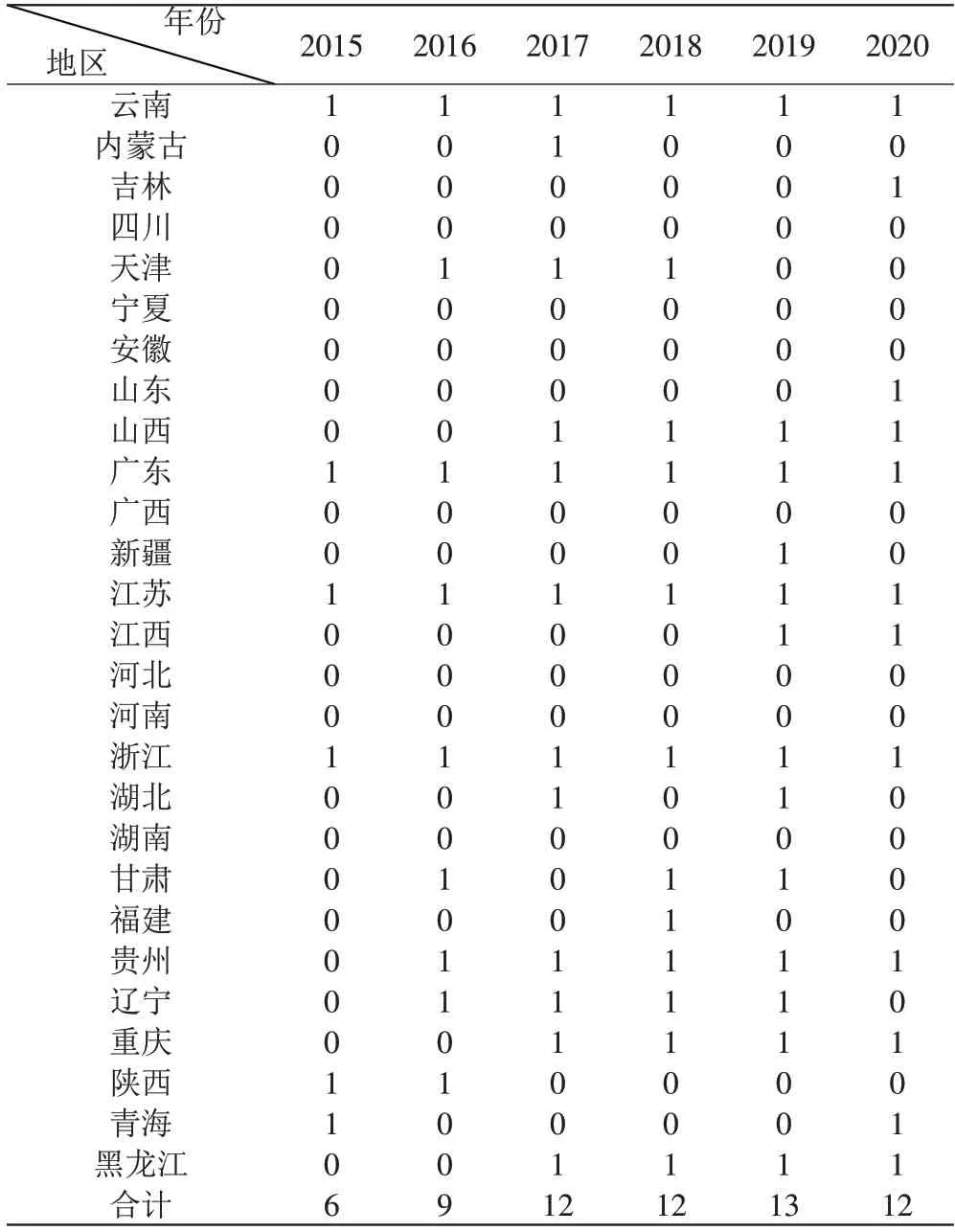

要衡量资金流动空间错配状况,除了需要计算资金需求理论缺口,还需要计算实际资金净流入状况。准确度量地区间实际的资金流动非常困难,需要所有直接融资、间接融资活动债权人和债务人所在地区的详细数据,数据获取缺乏可行性。本文试图从各地区金融机构在中国货币市场交易中的资金流出、流入和净流入的角度,度量各地区实际资金净流入状况,理由有三:第一,在现代支付结算体系下,政府、企业、金融机构、个人都在银行开设账户,资金在银行体系流转;第二,银行在货币市场频繁操作,但本文统计的是季度数据,能够过滤掉一些周期性、临时性的因素,较好地反映实际的资金流动状况;第三,各地区银行的贷款投向一般是本地区,因此货币市场成为资金跨区域流动的重要通道。中国货币市场的拆借分为四类:现券买卖、同业拆借、质押式回购、买断式回购。其中,现券买卖要在当日或次日进行交割,“短期”金融交易成分居多;同业拆借、质押式回购、买断式回购等操作则更多是出于经营活动的需要,比如补充准备金,满足流动监管要求,“长期”投融资成分更多。这三类交易的流入、流出反映了各地区银行对于资金的需求、供给情况。中国货币网从2015 年开始披露各地区金融机构在货币市场的交易数据,本文搜集整理了各地区金融机构在货币市场同业拆借、质押式回购、买断式回购的资金流入、流出数据,进而计算实际资金净流入状况。具体的做法是,地区资金净流入=同业拆借流入+质押式回购流入+买断式回购流入-(同业拆借流出+质押式回购流出+买断式回购流出)。由于大型商业银行总部多位于北京、上海,跨区域业务较多,因此在样本中删除北京和上海。表1展示了2015—2020 年各地区资金流动空间错配情况,从2015 年到2020 年,我国存在资金流动空间错配的地区从6 个上升到12 个,可见,我国区域资金流动情况有待进一步优化。

表1 地区资金流动空间错配情况

上文用资金需求理论缺口和实际资金净流入状况初步、直观地衡量资金流动空间错配状况。为了进一步梳理实际资金净流入与理论缺口之间的关系,本文继续进行实证研究。

四、研究设计

(一)样本选择与数据来源

本文以我国31个省份(港澳台地区除外)为研究样本,考虑数据的完整性和可得性,样本时间跨度为2015—2020 年。数据来源包括:地区银行同业数据来自中国货币网;银行资产数量、利率不同区间数据来自各省份《区域金融运行报告》;经济发展水平、固定资产投资、财政收支、进出口总额、社会消费品零售总额、年末存贷款余额、社会融资规模等数据来自各省份统计年鉴。由于海南和西藏的数据存在缺失,故剔除。

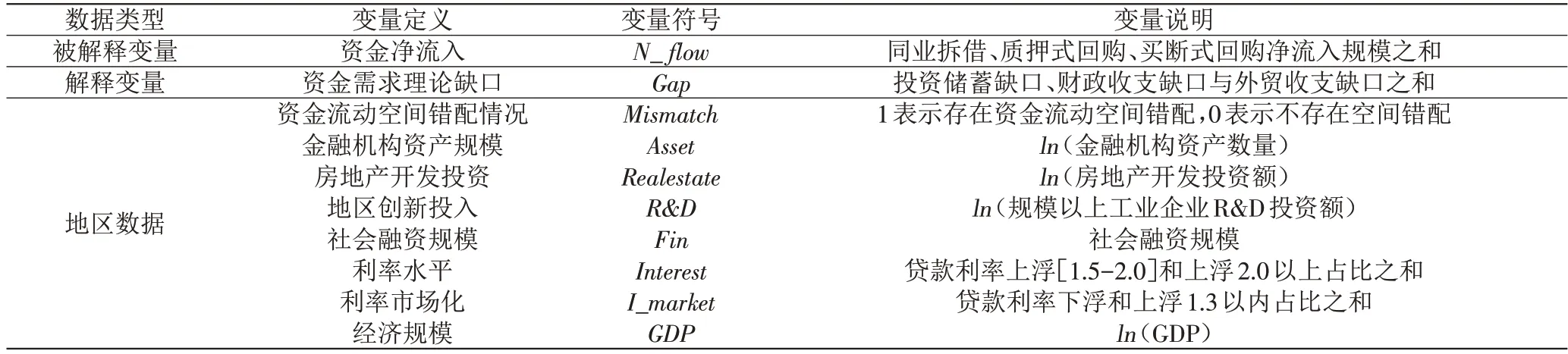

(二)变量解释

本文选取资金净流入作为被解释变量,采用银行间市场同业拆借、质押式回购、买断式回购的净流入规模之和度量;选取资金需求理论缺口为解释变量,参考章和杰和陈威吏(2007)的研究,采用变型的“三缺口模型”进行度量。控制变量参考傅利福等(2014)的做法,具体包含Fin(社会融资规模)、Asset(银行资产数量)、Realestate(房地产开发投资)、R&D(地区创新投入)等变量。具体说明详见表2。

表2 变量定义

(三)模型设定

根据第三部分的内容,我国各地区资金流动存在一定空间相关性,因此,计量模型应采用考虑空间因素的空间计量模型。

常用的空间计量模型有空间滞后模型、空间误差模型和空间杜宾模型。空间滞后模型主要用于探测因变量是否在地区之间存在空间溢出影响。空间误差模型则考察没有包含在解释变量中的遗漏变量,或不可观测的随机冲击的空间影响。在实践中,空间滞后和空间误差的情形可能同时存在,因此实证研究中通常构建空间杜宾模型进行分析,其模型的面板数据形式设定如下:

其中,下标i、j代表地区,t代表时间,N_flowit代表地区i在t季度的资金净流入。ωij为临近距离空间权重矩阵,μi为个体效应,εit为随机扰动项。X为解释变量,包含核心解释变量Gap(资金需求理论缺口)和控制变量Asset(金融机构资产数量)、Fin(社会融资规模)、Realestate(房地产开发投资)、R&D(地区创新投入)。根据实际情况以及模型结果,空间杜宾模型退化为空间自回归模型(SAR)和空间误差模型(SEM),主回归部分采用空间自回归模型(SAR),即认为λ=θ=0。稳健性检验部分,采用空间误差模型(SEM),即认为λ=ρ=θ=0。其他需要说明的是,为了避免模型结果存在因果关系不明,模型中的资金理论缺口采用滞后一期,同时,为了去除区域间经济发展对于回归的影响,该模型中的资金净流入、理论缺口、社会融资规模均除以该省份GDP进行标准化处理。

五、实证结果分析

(一)描述性统计

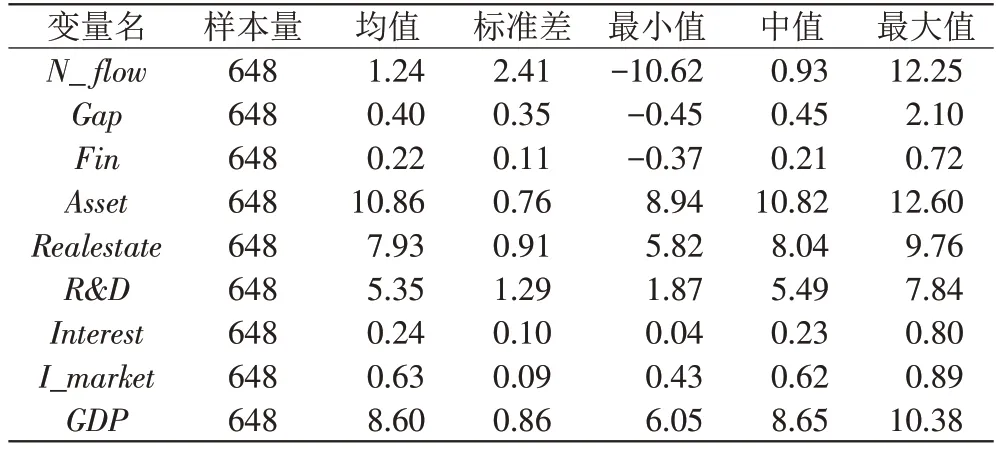

表3为主要变量的描述性统计结果,各省份年度样本中,被解释变量资金净流入(N_flow)的数值变化范围为-10.62~12.25,均值为1.24,标准差为2.41,资金净流入波动较大;理论缺口的数值变化范围为-0.45~2.1,均值为0.4,标准差为0.35,除去北京、上海等地之后,多数地区在样本期内理论缺口为正。利率水平变化波动较大,且利率水平中值为0.23,意味着多数地区在样本期内贷款利率上浮1.5 以上的占比达到了23%;其他解释变量和控制变量均在合理的范围内。

表3 描述性统计

(二)实证结果分析

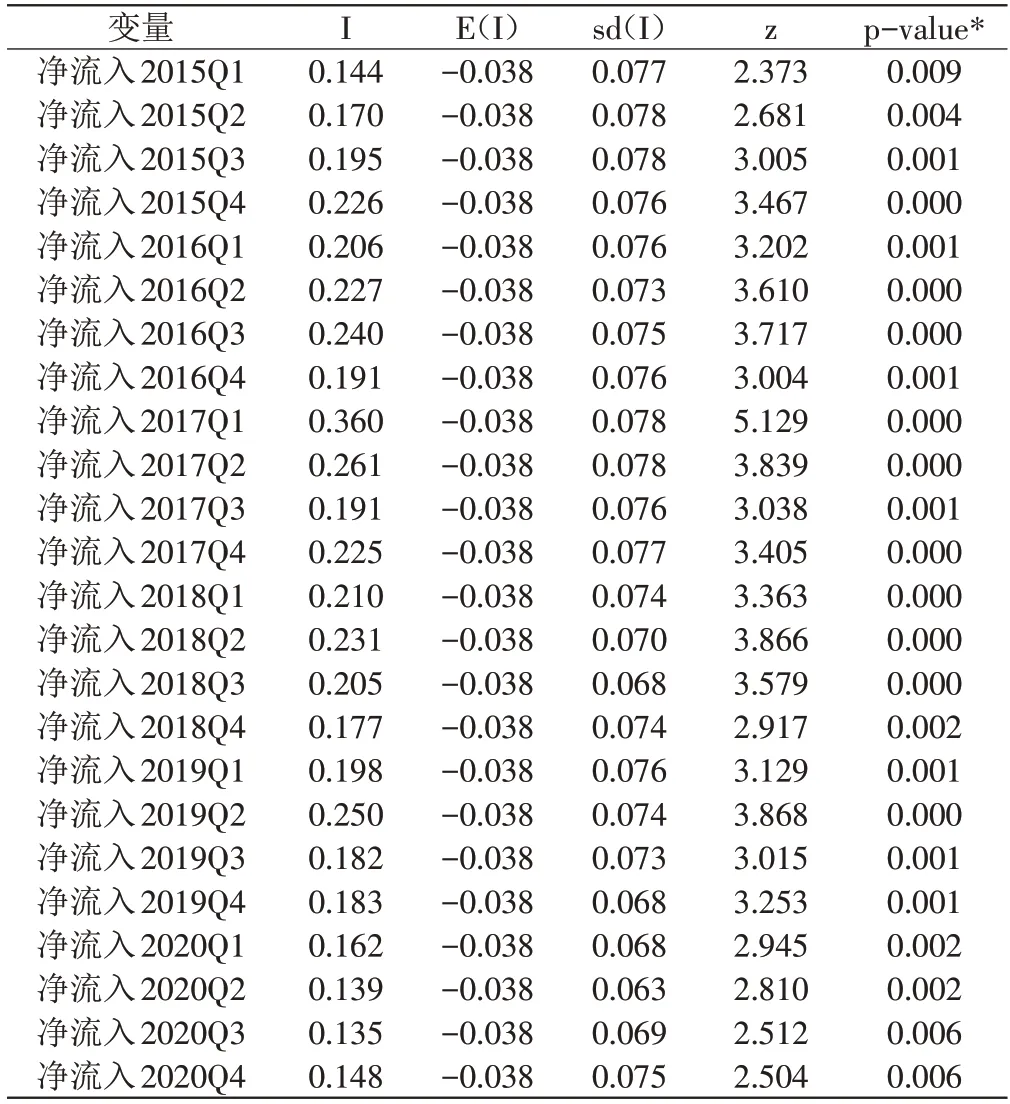

1.空间自相关检验。本文运用全局莫兰指数(Global Moran’s I)和局部莫兰指数(Local Moran’s I)两种方法检验空间自相关,具体结果见表4。从全局莫兰指数可以看出,2015年1季度—2020年4季度中国各省份资金净流入的Moran’s I 均大于0,并且均在1%的显著水平下显著,说明各省份资金净流入存在明显的空间正相关性,呈现出空间聚集现象,省际资金净流入在全局上表现为空间依赖。

表4 莫兰指数

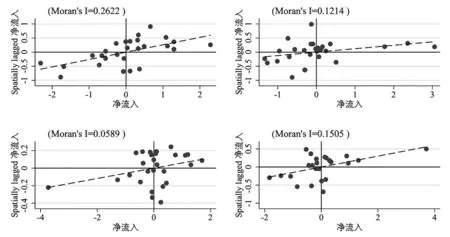

为了进一步比较和分析资金净流入的空间相关性变化情况,本文分别选取不同年份、不同季度的数据进行局部莫兰指数的计算,图1 为Moran’I 的散点图。从图中可以看出,2015年1季度资金净流入省际区域共有24 个显示出正的空间相关性,占比为88.9%,主要位于第一、三象限,表现为HH 型和LL 型的空间关联模式,即高的资金净流入高集聚,低的资金净流入低集聚。2016 年2 季度资金净流入省际区域共有17 个显示出正的空间相关性,占比为63.0%,主要位于第三象限,表现为LL型的空间关联模式,即低的资金净流入低集聚。2018 年3 季度资金净流入省际区域共有17 个显示出正的空间相关性,占比为63.0%,主要位于第一象限,表现为HH型的空间关联模式,即高的资金净流入高集聚。2019年4季度资金净流入省际区域共有19 个显示出正的空间相关性,占比为70.3%,且主要位于第一、三象限,表现为HH型和LL 型的空间关联模式,即高的资金净流入高集聚,低的资金净流入低集聚。空间相关性检验证实了本文采用空间计量模型的合理性。

图1 局部莫兰指数

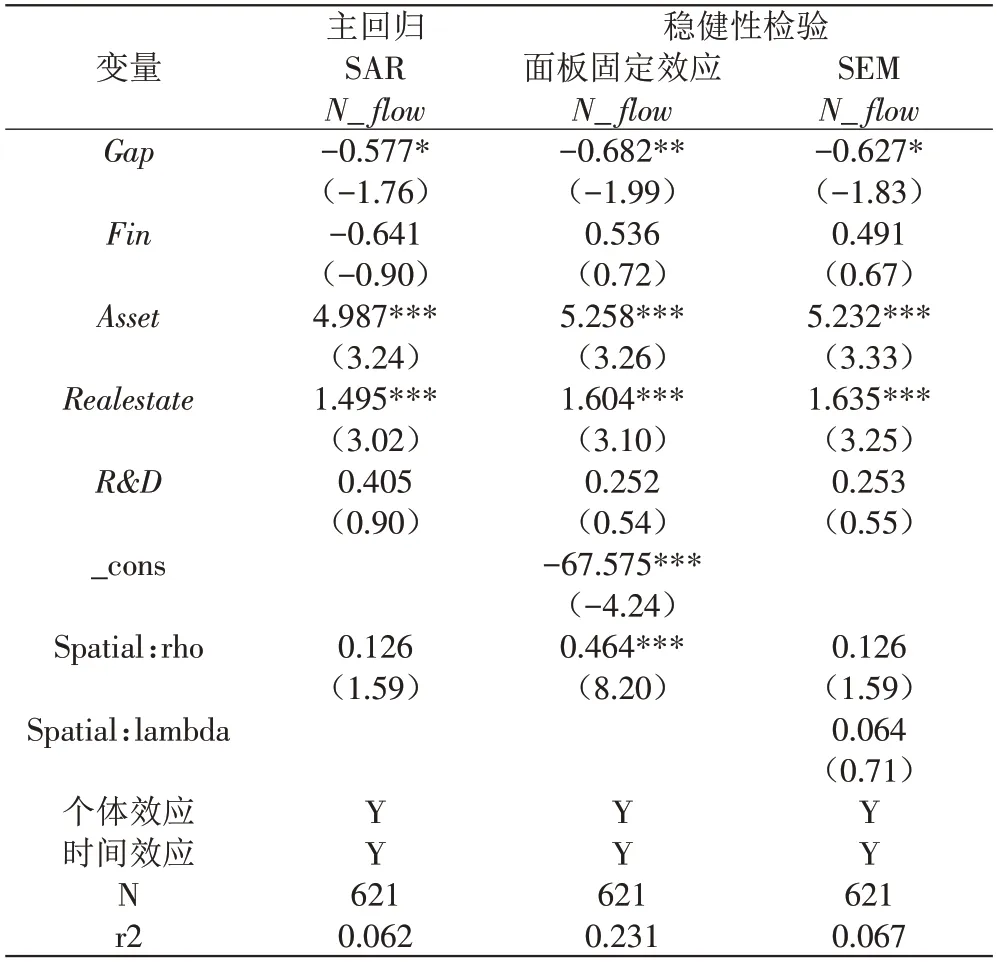

2.理论缺口是否导致资金净流入。表5 展示的是资金需求理论缺口与资金净流入的回归结果。第一列主回归结果显示,理论缺口与资金净流入在控制了时间和地区效应的情况下呈现出负相关关系,且在10%的水平下显著,系数为负说明地区理论缺口越大,资金净流入越少,即一个地区对资金的需求越旺盛,资金反而没有流入这个地区。

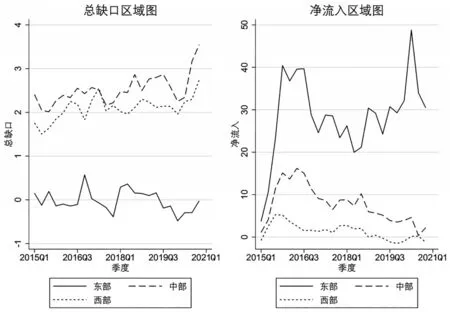

另外,本文按照东、中、西部分别计算资金净流入和资金需求理论缺口的总和,绘制2015 年1 季度到2020 年4 季度东、中、西部地区的资金净流入和理论缺口走势图(见图2)。东部省份的资金需求理论缺口基本位于0线附近,部分年份甚至位于0线以下,而中、西部理论缺口则明显为正,这意味着在本文的研究时段内,中、西部省份均存在理论上的资金缺口,对资金有着较大需求。然而右图净流入的数据显示,东部地区是资金净流入的主要地区,中、西部虽然也基本为正,但数量上明显少于东部。结合实证结果可以认为,我国资金区域流动存在一定程度的错配。

图2 资金需求理论缺口与净流入的区域差异

控制变量方面,影响一个地区资金净流入的因素还有地区金融机构资产规模和房地产开发投资水平,并且二者与净流入均呈现正相关关系。这说明一个地区的金融机构实力与房地产市场活跃度也是吸引资金流入的重要因素。

3.稳健性检验。针对可能存在的其他空间相关性,本文变换模型再次对资金需求理论缺口与资金净流入之间的关系进行检验,表5 中(2)、(3)列展示了普通面板回归和采用空间误差模型(SEM)回归的结果。主要研究结论均保持不变,检验结果具有稳健性。

表5 理论缺口与资金净流入

六、研究结论和政策启示

金融机构在货币市场拆借是区域资金流动的重要渠道。根据最新的披露数据,本文提出一种新的度量资金需求和资金流动规模的方法,进而研究区域资金流动与区域资金需求理论缺口之间的关系,从数据展示和实证分析两个方面证实中国区域资金流动存在空间错配。

本文对于进一步深化区域资金配置、促进区域协调发展具有重要借鉴意义。政策启示包括:第一,地区金融资源的协调配置对于区域经济协调发展有着重要影响,要合理安排金融资源的空间布局,推动金融资源市场化流动。第二,国内金融资源分布呈现东部充裕,中、西部短缺的局面,应有效安排东部资金向其他地区流动,着力破除资金流动方面体制机制障碍,实现区域金融资源有效配置。第三,地区金融发展程度对资金流入具有重要影响,地方政府应重视地方金融产业发展,以金融发展促进资金合理流动。第四,房地产市场是资金流入的重要影响因素,主要原因在于房地产市场回报率较高,为此,应着重优化地区产业结构,重视“专精特新”产业发展,缩小实体与虚拟投资收益差距,用优势产业和未来发展机会吸引更多资金流入。第五,地区资金有明显的区域替代现象,应鼓励跨区域合作,避免由于地区间恶性竞争形成资源流动壁垒,或因金融资源争夺而以邻为壑。第六,大力发展数字科技,赋能金融实践活动,推动实现金融资源均等化。除此之外,应该认识到,区域资金流动空间错配存在其他可能的影响因素,地区市场化水平、地方政企关系以及营商环境等都是影响资金流动的可能原因,促进区域资金合理流动需要市场无形之手和政府有形之手相结合。

猜你喜欢

今日农业(2021年6期)2021-06-09

股市动态分析(2021年8期)2021-04-26

股市动态分析(2021年4期)2021-03-12

股市动态分析(2021年3期)2021-02-22

股市动态分析(2021年2期)2021-02-04

支部建设(2020年30期)2020-12-18

小哥白尼(趣味科学)(2020年6期)2020-05-22

小天使·五年级语数英综合(2016年9期)2016-10-09

中国卫生(2015年9期)2015-11-10