出口退税率调整对纺织企业全要素生产率的影响研究

2022-12-27 12:26段丁强张三丰

武汉纺织大学学报 2022年6期

段丁强,胡 芳,张三丰

出口退税率调整对纺织企业全要素生产率的影响研究

段丁强,胡 芳,张三丰

(武汉纺织大学 经济学院,湖北 武汉 430200)

基于2013-2019年纺织行业上市公司面板数据,以2015年上调部分纺织品服装出口退税率作为政策冲击构建DID模型,从全要素生产率的视角对纺织品出口退税率调整的政策绩效进行实证研究。主回归结果表明,上调出口退税率在短期内能够显著提升纺织企业全要素生产率;异质性检验表明,政策效应在技术型企业、东部地区和民营企业中表现显著,而非技术型企业、中西部地区和国有企业全要素生产率则对税率变动不敏感。同时通过中介效应对出口退税影响全要素生产率的机制进行检验,结果表明上调出口退税率可以促进企业研发,进而提升企业全要素生产率。

纺织业;出口退税率;全要素生产率;DID模型;中介效应

0 引言

对外贸易是中国改革开放以来经济增长的重要推动力,出口退税政策作为政府调控对外贸易的重要工具,在扩大出口规模、优化出口结构方面发挥了巨大作用。但过度依赖出口的经济发展模式导致了环境污染、产能过剩、出口企业价值链地位低等问题的出现,因此,我国出口退税政策的目标已经不再局限于刺激出口,而是逐渐拓展为减少环境污染、调整产业结构和减轻财政压力等多重目标[1]。出口退税政策目标由单一化转向多元化具体表现为出口退税率在不同行业、不同产品间的差异化配置。

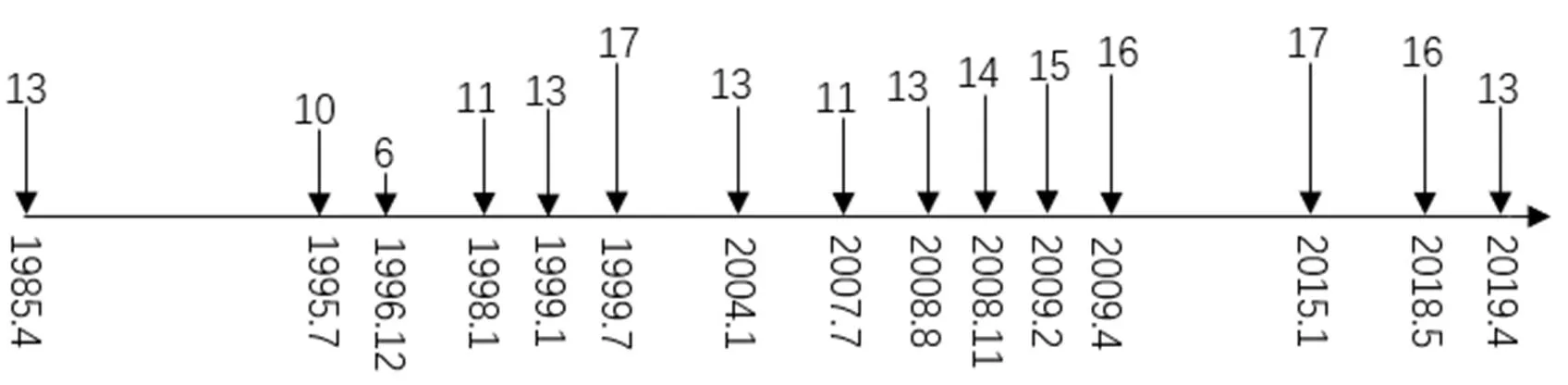

我国自1985年4月1日起实行出口退税政策。纺织行业作为典型的“两高一资”行业,出口退税政策一直是行业发展的重要推动力。1985年至今我国纺织品服装出口退税政策进行了多轮调整(见图1)。其中,1998-2003年和2008年至今的两轮调整以调高出口退税率为政策主基调,目的是为了缓解外部经济冲击导致的经济下行压力。1985- 1997年和2004-2007年的两轮调整则以下调出口退税率为主,缓解财政压力是重要的政策出发点。以“逆周期调控”为主要特征的出口退税率调整对于稳定纺织品服装出口发挥了重要作用,但从长期来看,“一刀切”的出口退税政策无法应对国际市场环境不确定性的挑战,也不能满足纺织产业高质量发展的要求。

图1 我国纺织品服装出口退税率(%)历次调整

注:数据来源于财政部官网

关于出口退税的政策绩效,国内学者主要有三种基本结论:一是出口退税只在短期内显著促进出口[2];二是出口退税政策对出口影响存在时滞性,政策效应在长期内才会发挥作用[3];三是政策无效论[4]。进一步地,基于产品异质性的研究表明实施差别化的出口退税无法同时达到稳出口、稳就业和产业结构升级的政策目标[1],针对企业异质性的研究则发现出口退税能够激励企业出口,且这种激励效应对自贸区企业、涉外企业和民营企业及东部地区企业更加明显[5, 6],针对全要素生产率的研究则主要基于区域异质性视角进行分析以及产业集群对全要素生产率的影响[7, 8]。具体到产业层面,有研究分析了差别出口退税率政策对我国产业结构的影响,结果表明差异性的出口退税率能够优化产业结构[9]。总体来看,学者们关于纺织行业出口退税的研究方向紧跟我国实施出口退税政策的目标而变化,因此早期研究者侧重于研究出口退税政策与出口规模之间的关系,并以政策时效性和力度为切入点,后期则侧重于研究出口退税政策与产业结构之间的关系,并结合产品、企业和行业对出口退税政策效应进行异质性分析。而关于纺织业全要素生产率的研究缺乏企业层面的分析,同时少有文献研究纺织业出口退税对企业全要素生产率的激励机制。

当前国际形势复杂多变,国际贸易规则重构、疫情冲击等多因素叠加对纺织品出口形成巨大冲击。由全要素生产率驱动产业结构转型升级是纺织业实现高质量发展的最佳路径[10],出口退税作为重要的政策工具,虽然经历了多轮次调整优化,但是否能够适应国际贸易环境的演化和产业升级发展的需要并实现推动纺织产业高质量发展的目标仍有待深入验证。基于此,本文试图通过从全要素生产率的角度对纺织品出口退税率调整的政策绩效进行评价,发现政策短板,为纺织品出口退税率政策的持续优化提供实证依据。

1 研究假说

出口退税率上调对企业全要素生产率的影响主要体现在退税率上调存在的收入效应在一定程度上增加了企业的流动资金,企业有更大的空间进行资源配置调整、主动实现研发常态化,达到提高企业全要素生产率的最终目标。

H1:出口退税率上调能够提升企业全要素生产率。

技术型企业具有强研发能力,而具有强研发能力的企业有更强的出口竞争力,企业的出口收入效应又反作用于企业强化技术研发[11],因此出口退税政策对技术型企业更为有利。同时提高研发投入也能够提高企业知识存量,知识存量能够转化为生产力,进而提升企业全要素生产率。

H2:出口退税率上调能够显著提升技术型企业全要素生产率。

改革开放使东部地区的创新制度和环境逐步完善,优质的区域创新环境能够激励企业加大研发投入,进而提升全要素生产率[12]。早在20世纪90年代,为解决纺织业产能过剩、实现产业良性转移的目标,国家便实施“东锭西移”战略。但制度和地区差异使得出口退税政策对出口企业收益造成的影响不一,同时已有研究表明出口退税对东部地区企业出口激励较大。

H3:出口退税率上调能够显著提升东部地区企业全要素生产率。

稳定的外源融资能有效支撑企业创新活动,而金融资源在不同所有制企业间的配置不均衡。国有企业具有体制和规模双重优势,其借款通常以政府信用背书,而民间借贷在民营企业的融资渠道中则居于更加重要的地位[13]。民营企业由于融资成本较高,对出口退税率的变动相对国有企业更为敏感,受出口退税政策影响的时效也更长,因此民营企业更倾向于利用退税额来进行历时长且成果转化率低的产品研发。

H4:出口退税率上调能够显著提升民营企业全要素生产率。

2 研究设计

2.1 样本选择和来源

2.2 变量说明

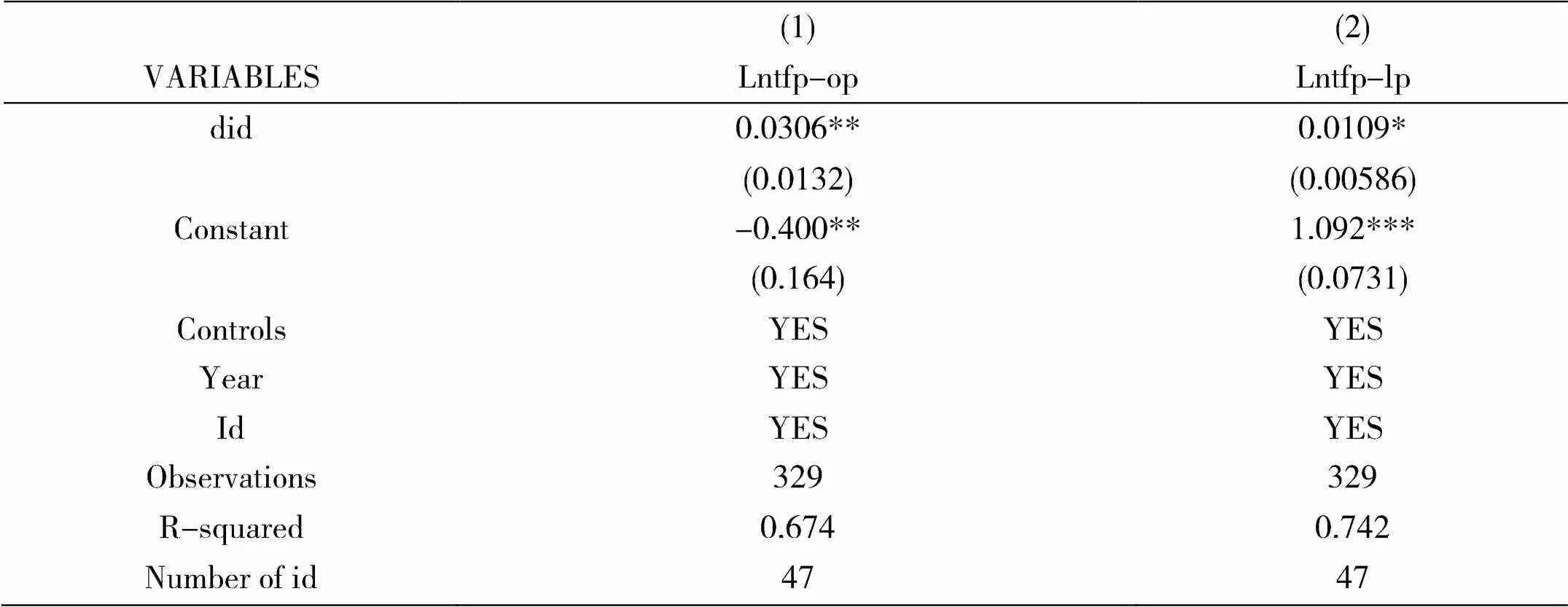

本文选取企业全要素生产率作为被解释变量。借鉴王欠欠和夏杰长[14]利用OP和LP方法测算全要素生产率,以OP法测算的全要素生产率进行基准回归,以LP法测算的全要素生产率进行稳健性检验。控制变量选取企业上市年龄、规模、净资产收益率和固定资产周转率。研发投入强度是出口退税影响全要素生产率的中介变量。

表1 变量说明

3 平行趋势检验

图2 平行趋势检验图

4 实证分析

4.1 主实证回归结果

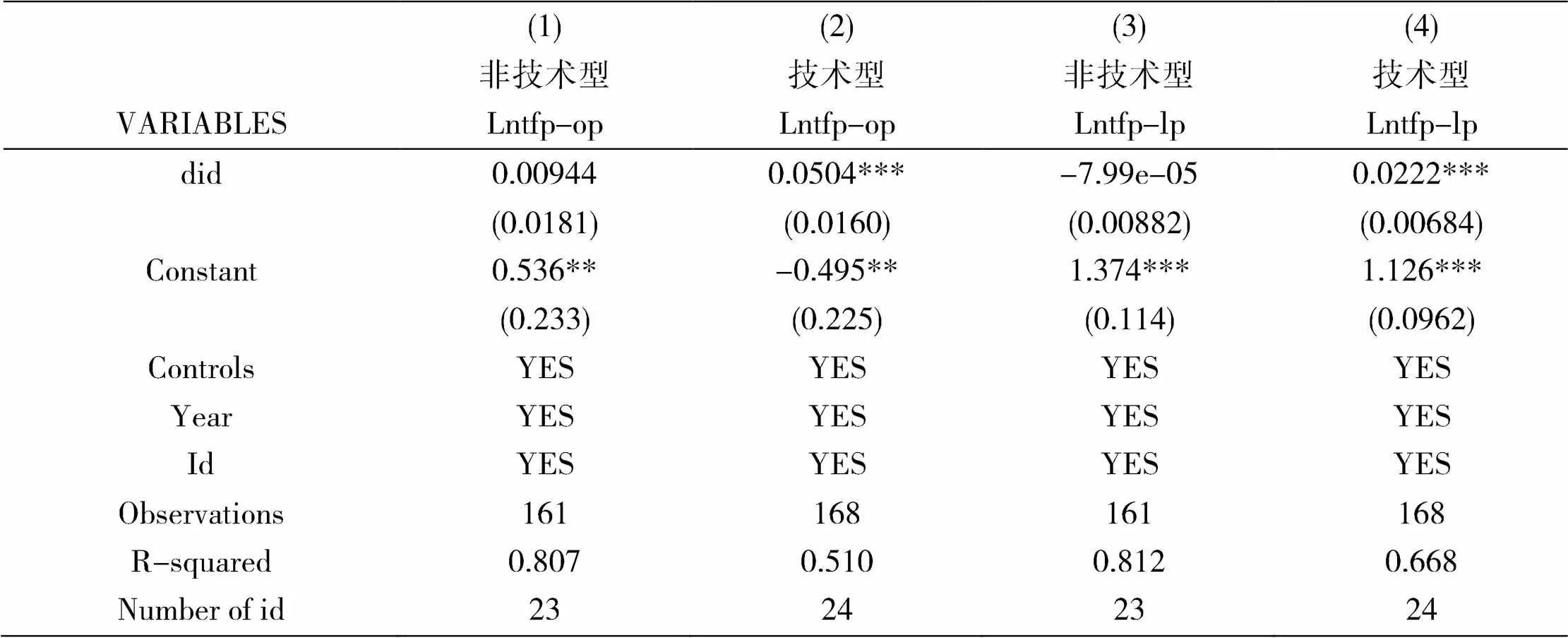

表2 主回归实证结果

注:*、**、***分别表示在10%、5%、1%水平上显著,括号内为稳健标准误,下表同。

4.2 异质性分析

4.2.1 基于企业技术特征的差异分析

科研技术自主创新和产业结构自决优化是技术型企业发展的核心推动力,导致技术型企业的全要素生产率增长率天然高于非技术型企业,在国际市场上也具有更强的竞争力,因此出口退税政策的调整更容易推动技术型企业全要素生产率的提升。

表3 不同技术特征企业的影响差异

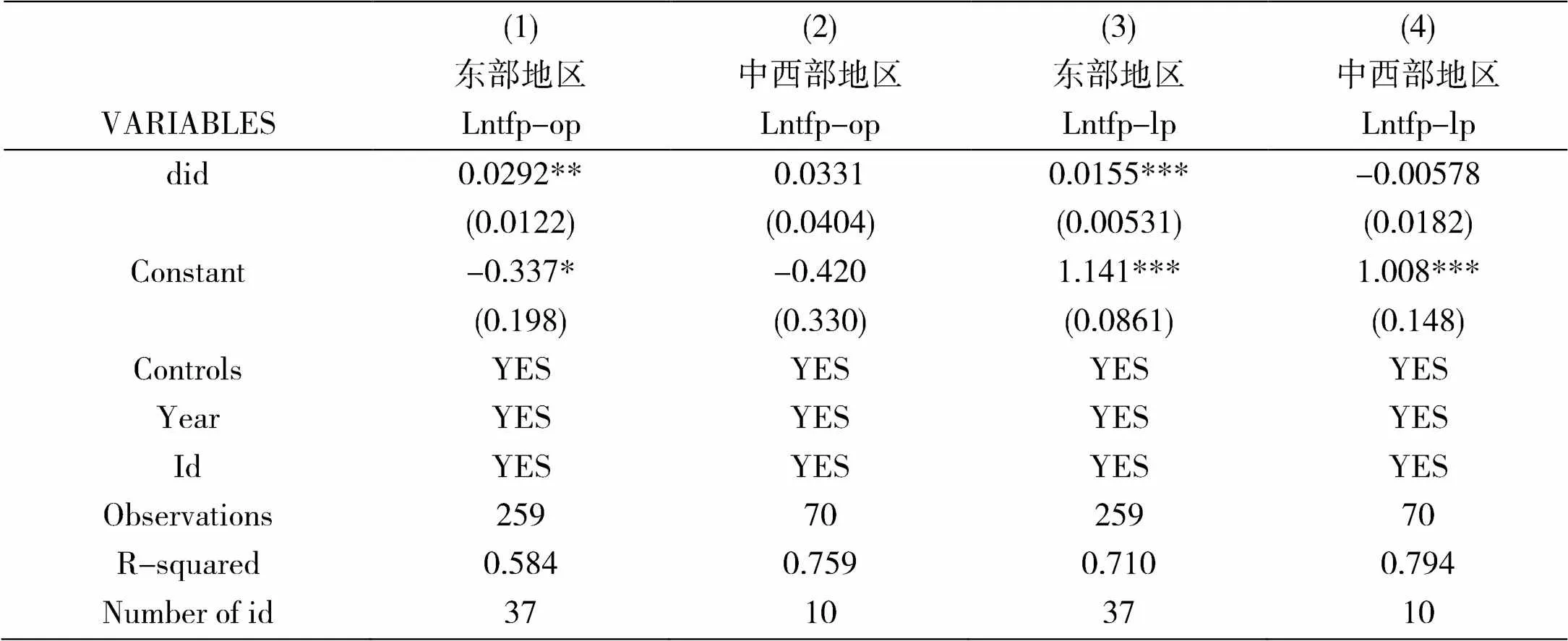

4.2.2 基于企业所在地区的差异分析

从地域的产业特征来看,东部地区纺织产业链完整,覆盖产品研发、生产和销售全过程,具有市场开放程度更高、创新制度更完善和技术以及资本引进能力更强等优势,且全要素生产率更高的地区在空间上存在集聚效应,相对于中西部地区,这些资源禀赋优势使东部地区企业更容易通过提高全要素生产率增强出口竞争力并获得出口退税政策红利。

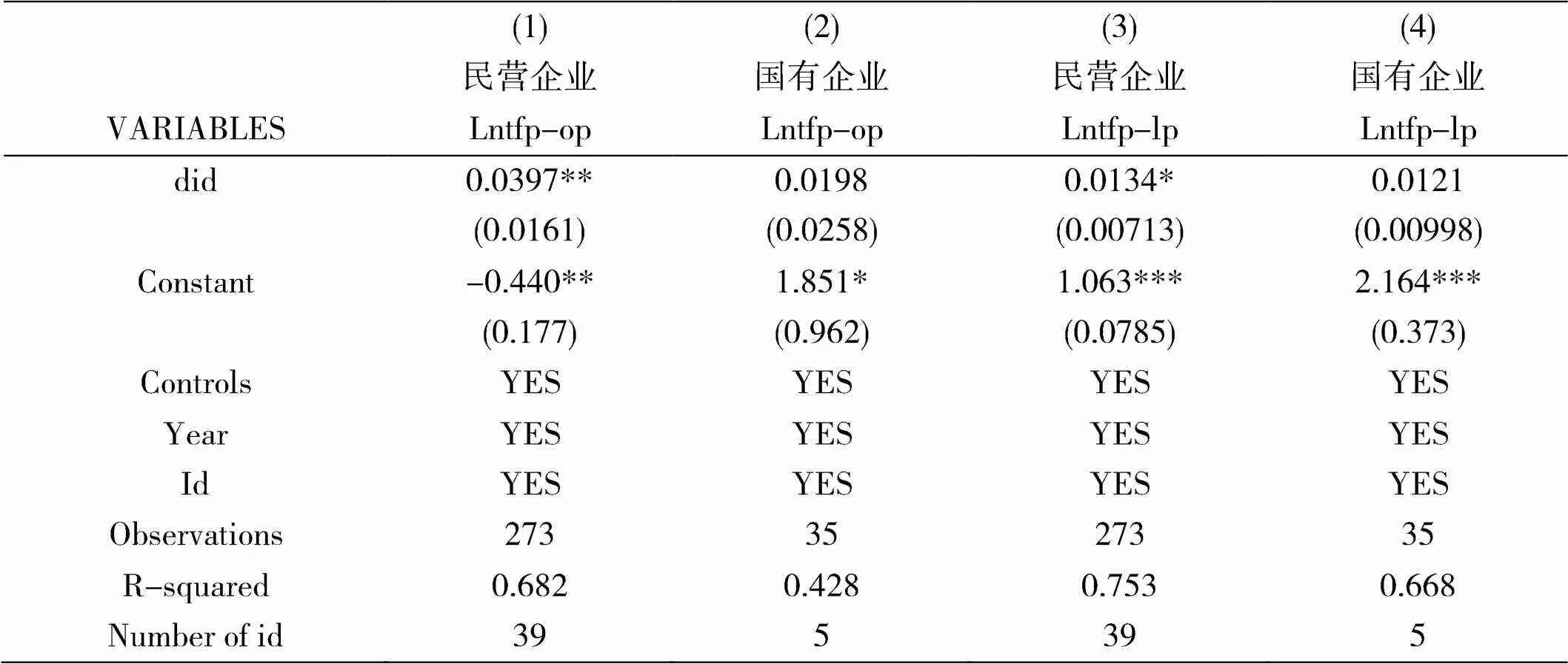

4.2.3 基于企业所有制的差异分析

结合所选企业的地理位置进行分析,发现民营企业多数位于东部地区,东部地区良好的营商环境有助于民营企业提质增效。民营企业在市场敏感度和创新积极性方面均优于国有企业,再加上出口退税政策加持,即有效市场与有为政府形成发展合力助推民营企业全要素生产率增长。

表4 不同地区企业的影响差异

表5 不同所有制企业的影响差异

注:外资和中外合资的企业样本被剔除。

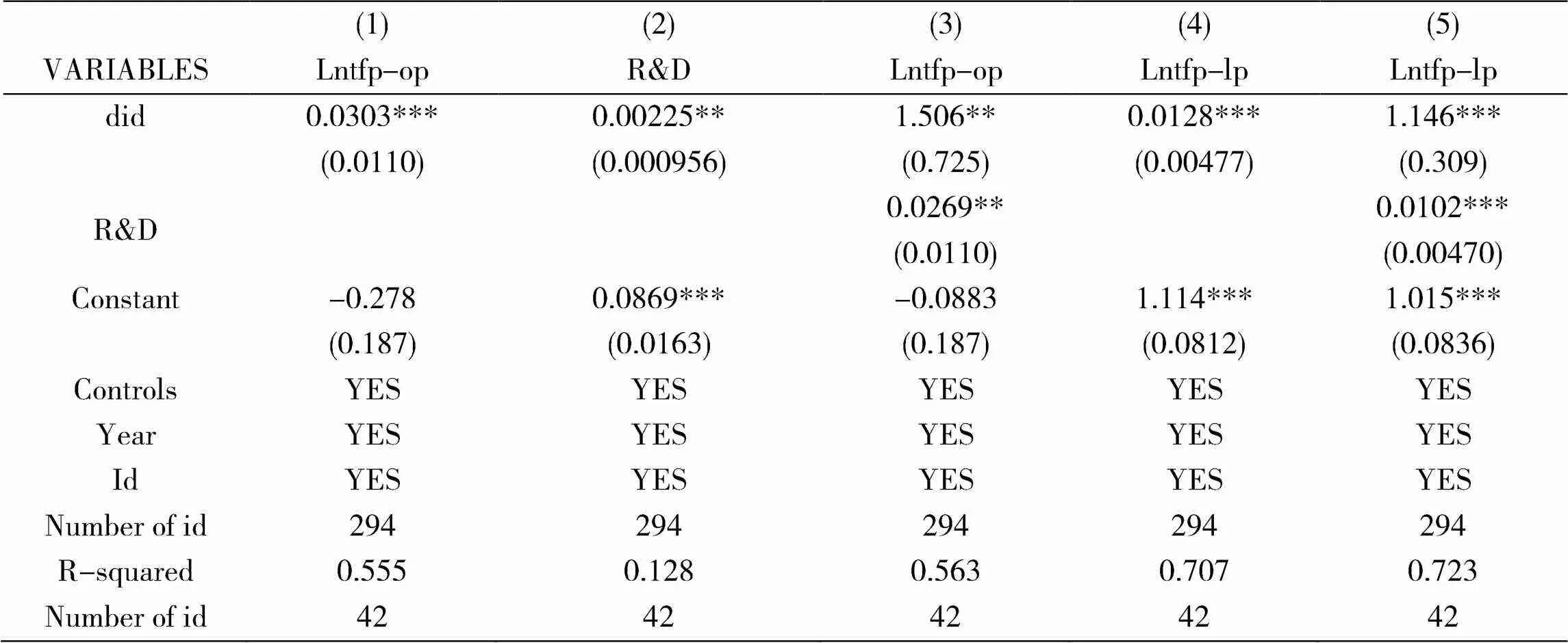

5 机制分析

理论上,出口退税引发的成本效应、资金效应、溢出效应是导致纺织品企业全要素生产率显著提升的根本原因。成本效应是指获得退税支持的企业,研发的正外部性减弱,研发成本相对降低,从而激励企业研发投入规模的扩大;资金效应是指企业获得退税后,缓解了企业研发投入的资金约束,企业有更多的资金用于研发,进而提升全要素生产率;溢出效应是指,政府通过上调部分出口商品的出口退税率,向市场释放价格信号,理性的企业便会据此调整投资决策,逐利的资本挤入出口利润高的产品,挤出出口利润低的产品,被挤出的企业为了夺回市场份额不得不通过跟进研发提高生产率的方式来提高产品附加值和市场竞争力。

为了验证研发在出口退税影响企业全要素生产率中存在中介效应,本文借鉴许菱和张红等[17]逐步检验回归系数的方法进行机制检验,机制检验模型设定如下:

(3)

表6 出口退税影响全要素生产率的机制检验

注:研发投入金额缺失的企业被剔除。

6 安慰剂检验

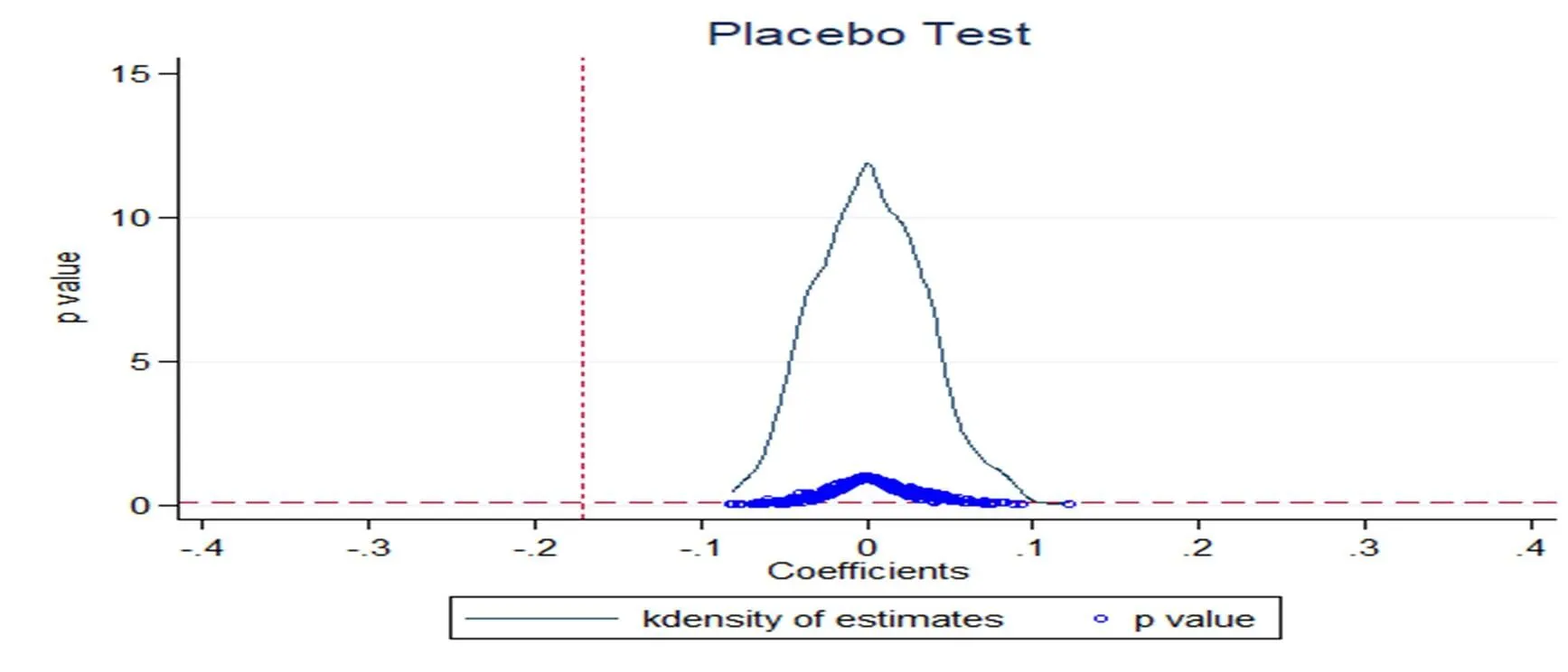

从47家上市企业中随机抽取12家作为处理组,其他35家上市企业作为控制组,然后生成“伪政策虚拟变量”(交互项)进行回归。从图3可以看出,估计系数大都集中在零点附近,大多数估计值的p值都大于0.1,这表明估计结果不太可能受到其他政策或随机性因素的影响。

图3 随机虚构处理组结果图

7 结论与建议

本文选取2013-2019年的47家纺织上市公司,运用DID模型研究上调纺织品服装出口退税率政策对纺织企业全要素生产率的影响。主回归结果表明:出口退税率上调能够显著提升企业全要素生产率。异质性检验表明政策效应在技术型企业、东部地区和民营企业中表现显著,而非技术型企业、中西部地区和国有企业全要素生产率则对税率变动不敏感。地理位置、区域创新制度和环境、融资成本和管理制度等都是使得政策效应对不同企业表现不同的因素。进一步的机制分析结果表明,上调出口退税率能够间接促进企业进行研发,从而提升企业全要素生产率。

我国是纺织品贸易大国,出口退税政策的调整方向和力度会对纺织品出口贸易规模和结构产生直接影响。本文的研究结果虽然肯定了2015年出口退税政策调整的有效性,但异质性分析的结果表明现有的退税政策效应在不同类型企业间的分布不均衡。为进一步发挥纺织品出口质量提升和结构优化对纺织产业转型升级的倒逼机制,提出以下政策建议:

一是继续稳定出口退税政策。从国家层面来看,“十四五”时期,我国需要稳定外需外贸,稳固的出口退税政策有助于推进贸易高质量发展。从行业层面来看,我国纺织行业面临的国际经贸形势更加严峻,不确定因素增多,持续稳定的出口退税政策有利于纺织行业抓住发展机遇。从企业层面来看,稳定的出口退税政策有利于企业准确把握政策导向和更好地利用国内外两个市场、两种资源。

二是在实施行业间和产品间差别化出口退税率的基础上实行区域间和企业间差别化出口退税政策。其中,区域间差别化出口退税率可考虑在中西部地区实行高退税率,在东部地区实行低退税率。差别化的出口退税率有助于将东部地区过剩的生产力和配套设施转移至中西部,破解纺织产业“东锭西移”难题,促进经济协调发展。企业间差别化出口退税率可考虑对技术型企业和民营企业采取高退税率,对非技术型企业和国有企业采取低退税率,目的是通过政策倾向倒逼缺乏转型动力的企业自主进行技术变革,让创新驱动产业结构升级成为整个纺织行业的基本理念。

[1] 刘忠, 杜艳, 周茂. 服装出口退税政策效应分析——基于产品异质性及国际竞争视角[J]. 经济与管理研究, 2016, 37(09): 77-87.

[2] 刘穷志. 出口退税与中国的出口激励政策[J]. 世界经济, 2005, 28(6):37-43.

[3] 白胜玲, 崔霞. 出口退税对我国出口贸易的影响: 基于主要贸易国的实证分析[J]. 税务研究, 2009, (09): 37-40.

[4] 陈明艺, 陈飞. 我国纺织服装业出口退税政策实证检验[J]. 国际经贸探索, 2012, (3).

[5] 周世民,盛月,陈勇兵. 生产补贴、出口激励与资源错置: 微观证据[J]. 世界经济, 2014, 37(12): 47-66.

[6] 林小玲, 陈明. 出口退税、财政补贴能否提高企业出口强度?——基于货物贸易和服务贸易的对比分析[J].南京审计大学学报, 2020, 17(04):102-111.

[7] 冯俊华, 张庆妮, 徐青青. 基于 DEA-Malmquist 指数的我国纺织行业全要素生产率变动与省际差异研究[J]. 毛纺科技, 2017, (11).

[8] 张建磊, 程隆棣, 刘蕴莹. 纺织产业集聚与全要素生产率———以新疆、江苏和浙江为例[J]. 新疆大学学报(自然科学版), 2018, (1).

[9] 刘盈曦, 郭其友. 中国差异性出口退税机制的产业结构优化效应研究——基于一般均衡模型[J]. 云南财经大学学报, 2014, 30(02): 45-53.

[10] 祝福云, 申蓉蓉, 陈晓暾. 全要素生产率变动及区域差异研究——基于纺织业的分析[J]. 价格理论与实践, 2018, (07): 147-150.

[11] 周敏. 创新绩效与高新技术企业出口行为关系研究——基于企业异质性理论视角[J]. 理论月刊, 2016, (07): 119-129

[12] 郝颖, 刘星. 市场化进程与上市公司R&D投资: 基于产权特征视角[J]. 科研管理, 2010, 31(04): 81-90.

[13] 蔡庆丰, 陈熠辉, 林焜. 信贷资源可得性与企业创新:激励还是抑制?——基于银行网点数据和金融地理结构的微观证据[J]. 经济研究, 2020, 55(10): 124-140.

[14] 王欠欠, 夏杰长. 服务业全球价值链位置提升与制造业技术进步[J]. 世界经济研究, 2019, (05): 67-79+135.

[15] Nunn,N. and Qian,N. The Potato’s Contribution to Population and Urbanization:Evidence from a Historical Experiment[J]. The Quarterly Journal of Economics, 2011,126(2): 593-650.

[16] 石大千, 丁海, 卫平, 等. 智慧城市建设能否降低环境污染[J]. 中国工业经济, 2018, (06): 117-135.

[17] 许菱, 张红, 石琴, 等. 技术创新对纺织产业高端化的影响与作用机理——基于全要素生产率视角[J]. 现代纺织技术, 2022, 30(5): 112-123.

Study on the Effect of Export Tax Rebate Rate Adjustment on Total factor Productivity of Textile Enterprises

DUAN Ding-qiang, HU Fang, ZHANG San-feng

(School of Economics, Wuhan Textile University, Wuhan Hubei 430200, China)

Based on the panel data of listed companies in the textile industry from 2013 to 2019, this paper constructs a DID model based on the policy impact of raising the export tax rebate rate for textiles and clothing in 2015, and makes an empirical study on the policy performance of the adjustment of the textile export tax rebate rate from the perspective of total factor productivity(TFP). The main regression results show that the increase in the export rebate rate can significantly improve the total factor productivity of textile enterprises in the short term; the heterogeneity test shows that the policy effect is significant in the technology-based enterprises, the eastern region and private enterprises, while the total factor productivity of non-technical enterprises, the central and western regions and state-owned enterprises is not sensitive to the change of the tax rate. In addition, The results of testing the mechanism of export rebate affecting TFP through intermediary effect show that raising the export tax rebate rate can promote enterprise research and development, and then improve enterprises’ TFP.

Textile industry; Export rebate rate; TFP; DID model; Intermediary effect

段丁强(1976-),男,教授,博士,研究方向:财政学.

F752.62

A

2095-414X(2022)06-0003-07

猜你喜欢

决策(2022年7期)2022-08-04

建材发展导向(2020年8期)2020-11-26

家庭影院技术(2020年6期)2020-07-27

时代英语·高一(2019年1期)2019-03-13

智富时代(2018年1期)2018-03-26

智富时代(2018年1期)2018-03-26

商业会计(2016年23期)2017-02-22

中国市场(2016年25期)2016-07-05

中国市场(2016年45期)2016-05-17

现代企业(2015年8期)2015-02-28