投资者情绪与科创板IPO抑价★

——基于承销商声誉调节作用

2022-12-22 13:14徐治国

国际商务财会 2022年22期

徐治国

(东华理工大学经济与管理学院)

一、引言

党的十九届五中全会提出,全面实行股票发行注册制是“十四五”时期我国资本市场实现高质量发展的战略目标和重点任务,而新股IPO抑价问题与注册制改革紧密相连。中国股票市场一直存在高IPO抑价率问题,1990—2019年我国3798家上市公司平均抑价率高达169.5%,2019年7月22日,上交所科创板正式开市,该板块开市首日IPO的25家上市公司平均IPO抑价率为139.55%。截至2022年2月,科创板上市公司平均抑价率已升至167.80%。设立科创板并试点注册制是我国资本市场的一项重大改革,是全面推行注册制的重要举措。因此,防范和化解注册制背景下的新股高IPO抑价率问题对促进我国股市长期稳定发展,保护股票市场各方参与者的利益,实现我国资本市场高质量发展具有一定现实意义,故科创板IPO抑价影响因素亟待研究。

围绕上述问题,本文以投资者情绪、承销商声誉和科创板IPO抑价的三者关系作为研究对象。探究投资者情绪与科创板IPO抑价的关系,以及承销商声誉对于投资者情绪与科创板IPO抑价关系的影响,以期为缓解我国IPO高抑价现象和全面注册制改革提供经验证据。

二、理论基础与研究假设

(一)投资者情绪与IPO抑价

目前,国内外关于投资者情绪与IPO抑价关系的研究较为广泛。Santana和Wadhwani(1992)研究发现,美国市场中噪声交易者盲目地看多新股推高了新股价格,形成了高IPO抑价率的现象。推论到二级市场的其他股票,噪声交易者的不理性交易破坏了资本市场中资产价格的稳定性。潘胜文和吴川东(2020)基于我国股市涨跌幅限制制度,研究发现:投资者情绪越高涨,IPO抑价率越高,且涨幅限制会促进投资者情绪与IPO抑价的正相关关系。林振兴(2011)则通过分析东方财富网“股吧”平台的数据,构建出投资者情绪的代理指标,研究表明,投资者情绪正向影响IPO抑价率。史金艳等(2018)将IPO抑价分解为盘前、开盘和收盘三个阶段,研究结果表明:投资者情绪对IPO抑价有显著正向影响,且承销商声誉可以负向调节投资者情绪对IPO抑价率的影响。任成林等(2019)将投资者情绪划分为机构投资者的理性情绪和个人投资者的非理性情绪,研究发现:IPO抑价现象是由机构投资者的理性情绪和个人投资者的非理性情绪共同作用的结果,其中个人投资的非理性情绪、机构投资者的理性情绪都与IPO抑价率正相关。

根据“行为金融学理论”,IPO市场各参与主体非完全理性。在有限理性约束下,投资者进行IPO新股投资决策时,产生的乐观、激进、恐慌等情绪以及各种心理特征会影响其投资行为进而影响新股价格。在我国股票市场,则表现为卖空限制和投资者乐观情绪下的新股上市首日高抑价现象。基于此,本文提出假设H1:

H1:投资者情绪与科创板IPO抑价率显著正相关。

(二)承销商声誉的调节作用

纵观国内外承销商声誉与IPO抑价关系的文献,由于各学者基于不同时期、不同模型、不同样本,得出的结论并未统一。Chui Zi Ong (2020)以马来西亚上市公司为研究对象,实证结果表明:承销商声誉对IPO抑价产生负向影响。赵岩和孙文琛(2016)在考察机构投资者持股与IPO抑价关系时,发现承销商声誉显著促进机构投资者持股对IPO抑价的负向作用。然而,Beatty和Welch(1996)基于20世纪90年代的研究样本,却发现承销商声誉对IPO抑价产生正向影响。Liu和Ritter(2011)的研究进一步佐证了这一观点,其指出当证券市场IPO承销商供不应求时,承销商声誉与IPO抑价呈正相关关系,并且承销商声誉与IPO抑价关系会随着承销商的竞争格局同向变化。程兰东和易志高(2017)以2006—2014年中国的IPO公司为研究样本,研究发现:通过媒体报道的调节作用,承销商声誉可以提高IPO抑价。也有学者认为二者并不相关,林雨晨和林洪(2014)基于我国创业板市场上市公司,以承销业绩衡量的承销商声誉,实证研究发现:承销商声誉对IPO抑价率没有显著影响。董秀良等(2021)以科创板上市公司为研究对象,采用随机前沿模型,实证结果显示:承销商声誉与科创板IPO抑价无显著关系。

“投资银行信息垄断假说”认为,IPO市场参与各方的信息不对称程度较高,其中,承销商占据最大的信息优势。承销商作为维护IPO市场平稳运行、向各方传递信号的中介机构,其声誉是发行公司与投资者信任长期积累所形成的重要无形资产。总的来说,已有文献关于承销商声誉与IPO抑价关系的研究结论尚有争议。基于此,本文提出假设H2:

H2:通过提高承销商声誉,可以抑制投资者情绪对科创板IPO抑价的促进作用。

三、研究设计

(一)样本选取与数据来源

本文选取2019年7月至2022年2月在科创板上市的392家公司为研究对象,剔除缺失关键变量、被ST或*ST样本后,最终获得340个有效研究样本。样本数据均来Wind金融数据库,通过Excel完成数据整理,实证分析则通过STATA16软件进行。

(二)变量定义

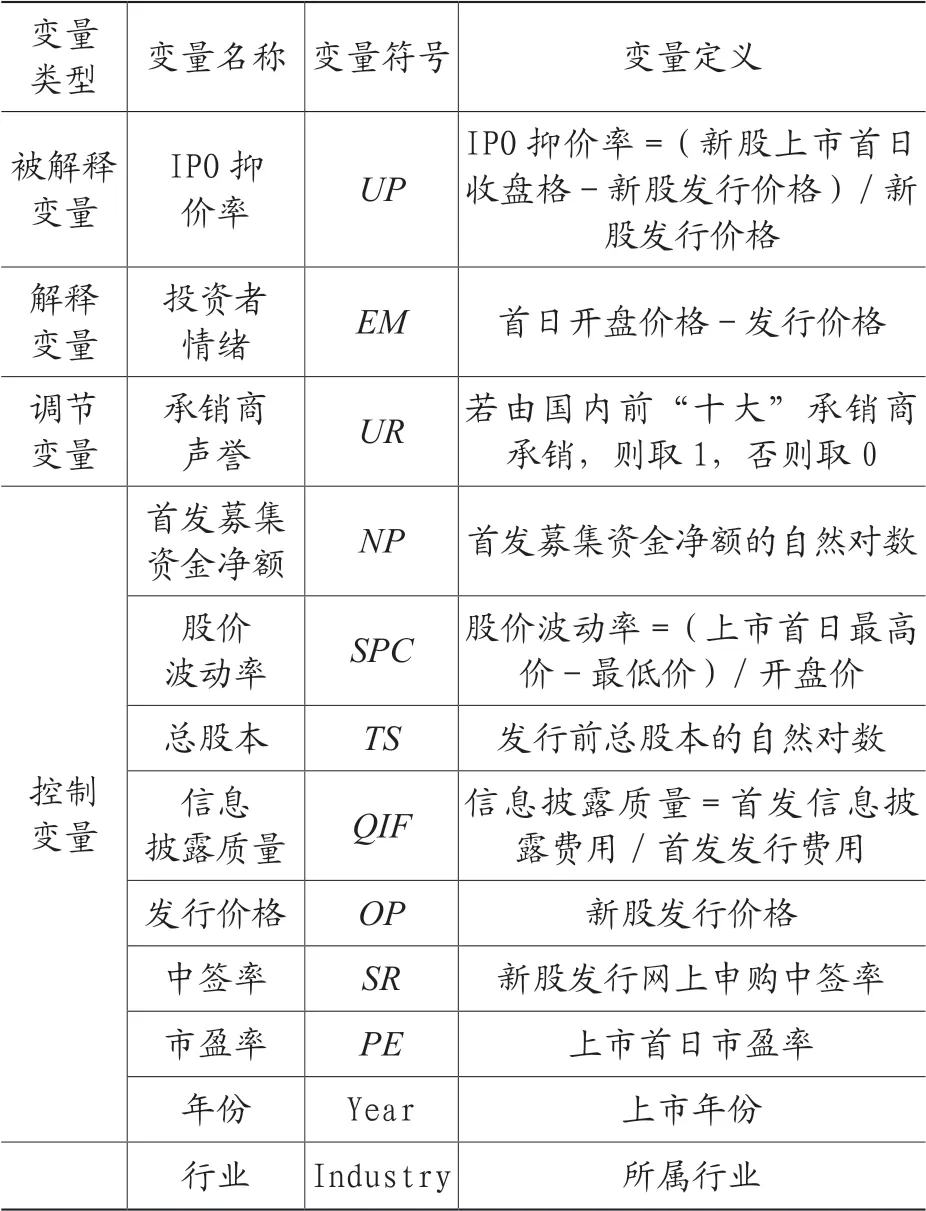

1.被解释变量

被解释变量为IPO抑价率(UP),由于科创板新股上市前五个交易日不设涨跌幅,本文直接用IPO首日收盘价格和发行价格的差值与发行价格的比率衡量IPO抑价率。

其中,UP为IPO抑价率,Pc为IPO首日收盘价,Po为发行价格。

2.解释变量

解释变量为投资者情绪(EM)。本文选取新股上市首日开盘价格与发行价格的差值作为投资者情绪的代理变量。新股上市首日股票开盘价是由股市开盘前的集合竞价撮合而成,开盘价越高,则开盘价与发行价的差值越大,代表投资者对股价开盘后的走势越乐观。

3.调节变量

调节变量为承销商声誉(UR)。若科创板上市公司IPO由国内前“十大”承销商承销,则取1,否则取0

4.控制变量

通过对文献梳理和资料整理,本文从公司层面和市场层面出发,选取如下控制变量:

首发募集资金(NP),用首发募集资金净额的自然对数来表示;股价波动率(SPC),以上市首日最高价格减去最低价格的差值与开盘价格之比率衡量;总股本(TS),以发行前总股本的自然对数来表示;信息披露质量(QIF),使用首发信息披露费用与首发发行费用之比来衡量;发行价格(OP)即首发价格;市盈率(PE)即首发日市盈率;中签率(SR)为新股发行网上申购中签率;同时控制年份(Year)和行业(Industry)。

表1 变量定义

(三)回归模型

其中,UP表示IPO抑价率,EM代表投资者情绪,UR代表承销商声誉。为检验调节作用,在模型(4)中加入承销商声誉UR及交互项EM×UR。Control表示相关控制变量,β0为常数项,ε为随机项,采用OLS模型进行回归。

四、实证研究

(一)描述性统计与相关性分析

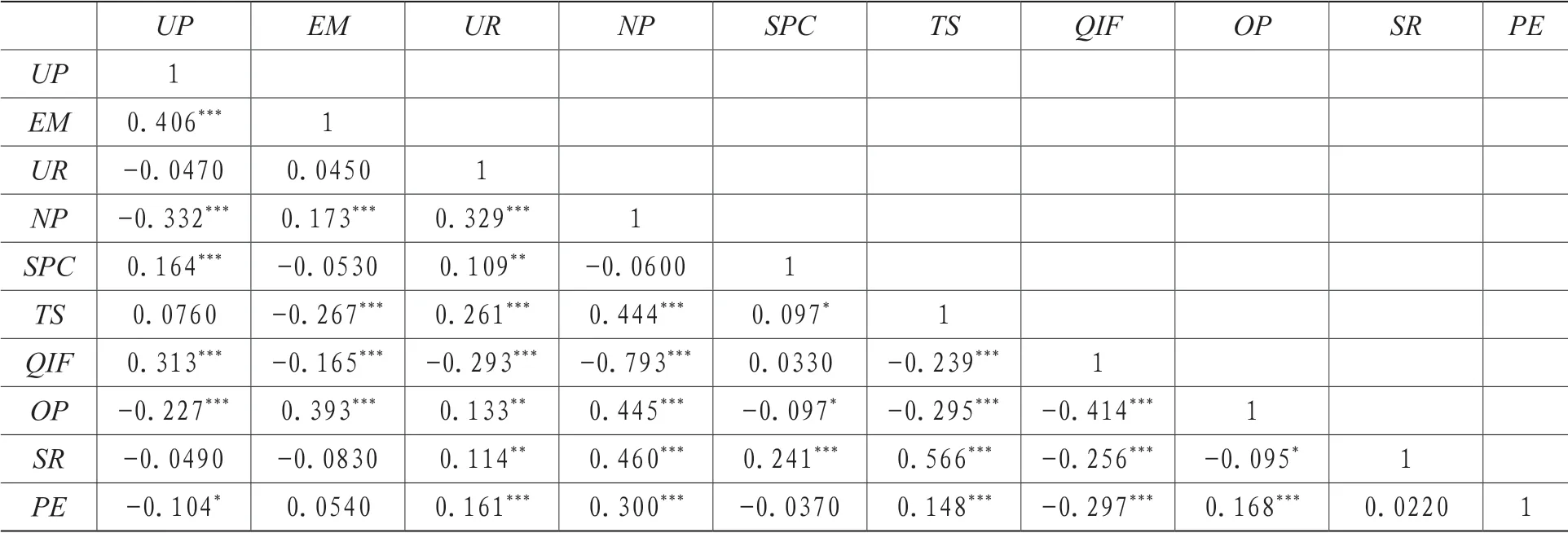

本文对所有变量进行描述性分析,从表2分析结果来看,340个科创板企业的IPO抑价率(UP)均值为1.6828,最小值为-27.27%,最大值为1273.98%。说明科创板IPO抑价率平均水平远高于主板,且不同企业间抑价率差距较大。投资者情绪(EM)均值为42.7302,标准差为49.4561,可见科创板上市公司首发日投资者参与情绪高涨。承销商声誉(UR)均值为0.6147,大于0.5,表明大多数科创板上市公司聘请的承销商声誉较好。此外,使用VIF方法(方差膨胀因子)对变量进行多重共线性检验,不存在严重的多重共线性问题。

表2 描述性统计

表3为变量相关性分析结果。由表3可知,IPO抑价率与投资者情绪、股价波动率、信息披露质量显著正相关,与首发募集资金净额、发行价格、市盈率显著负相关,不存在严重多重共线性问题。

表3 相关性分析结果

(二)回归分析

基于承销商声誉调节作用的投资者情绪与科创板IPO抑价率的回归结果见表4。由模型(2)可知,投资者情绪与IPO抑价在1%的水平上显著为正,表明投资者情绪对科创板IPO抑价现象有明显促进作用,假设1得到验证。由模型(3)可知,交互项在1%水平上显著为负,说明科创板企业上市前聘请声誉良好的承销商,可以降低投资者情绪对IPO抑价的正向影响,假设2得到验证。

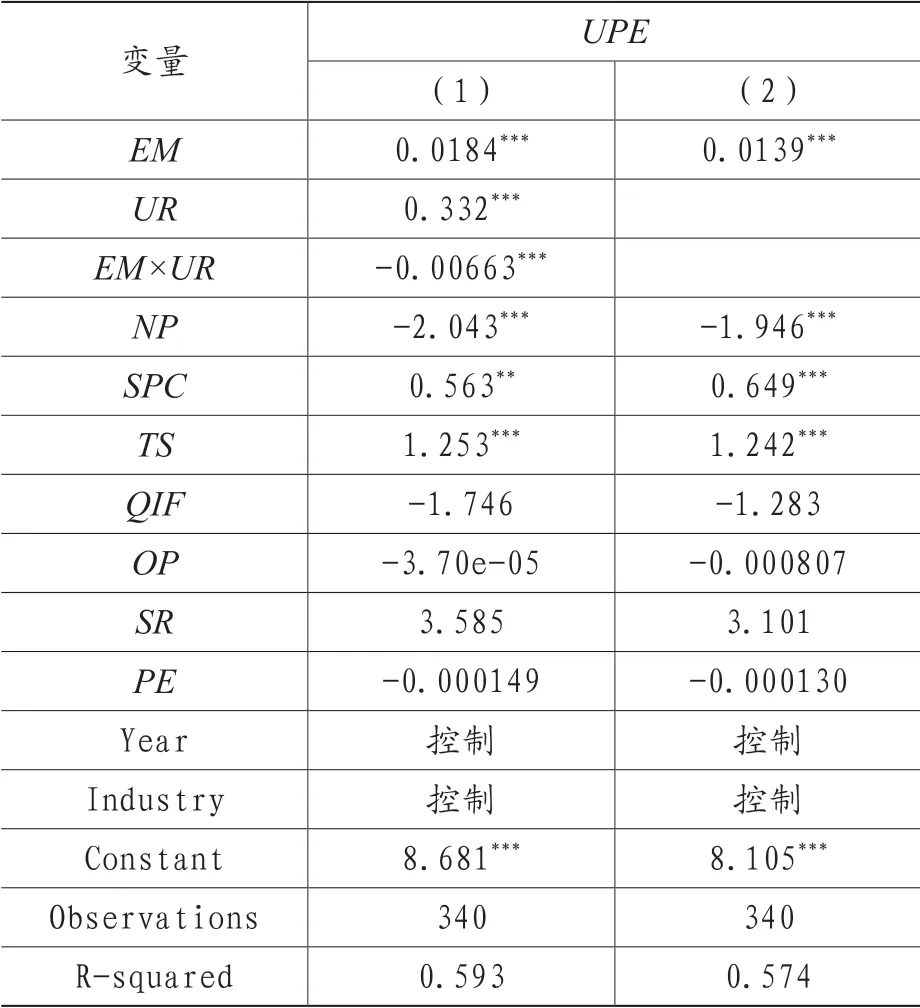

(三)稳健性检验

前文使用IPO首日收盘价高于发行价的比率来衡量IPO抑价率,为检验研究结论和变量选取的可靠性,在稳健性检验中,本文改变被解释变量,参考张学勇等(2018)对IPO抑价率进行行业调整的方式,对IPO抑价率进行适当调整,其他变量保持不变。IPO抑价率具体调整公式如下:

其中UPE为调整后的IPO抑价率,IPE是上市首日上市公司所属行业的行业市盈率。

回归结果如表5所示,由回归结果可知,投资者情绪与IPO抑价率显著正相关,且承销商声誉对投资者情绪与IPO抑价的关系是负向调节。本文主体结论仍然稳健。

表5 稳健性检验结果

五、结论与启示

本文以2019年7月至2022年2月科创板IPO新股为研究样本,实证检验投资者情绪与科创板IPO抑价的关系,并探究承销商声誉的调节作用。研究发现:投资者情绪与科创板IPO抑价显著正相关,新股发行首日,投资者情绪越积极,科创板新股IPO抑价率越高。而承销商声誉则会负向调节投资者情绪与科创板IPO抑价之间的关系,声誉作为承销商的一项重要的无形资产,对投资者打新决策有较大影响,承销商声誉越高,投资者情绪对IPO抑价的影响就越大。在稳健性检验中,本文重新衡量了IPO抑价率,研究结论不变。

科创板作为我国全面注册制改革的先行“试验田”,在股本、股权、市值和财务等方面制定了多套上市规则,保荐和跟投制度明确承销商在发行环节的重要作用,市场导向制提高了投资者对股票的影响。因此,基于上述结论及科创板制度特征,本文有如下启示:

(一)提高投资者的专业能力

在IPO市场中,由于信息不对称和信息披露的不充分,投资者获取信息的渠道有限、分析信息的能力薄弱,极易受市场噪音的影响而进行非理性的投资决策,因此助推了新股发行的首日超额收益率。为维护投资者利益,应建立多主体多渠道的投资者教育平台,一方面倡导价值投资理念,培育理性投资者;另一方面强化投资者的风险防范意识和信息分析能力,抑制投资者盲目跟风的投机行为。

(二)增强承销商的治理作用

在注册制改革背景下,承销商的承销职能随着定价的市场化被大幅度强化,承销商作为发行方和投资者之间的桥梁,不仅要更大发挥信息传递和价格发现的功能,全面提高业务和服务的专业性,还需重视声誉的作用发挥和约束机制,以更好发挥承销商的治理作用。

猜你喜欢

银行家(2021年9期)2021-09-18

考试与评价·高二版(2020年3期)2020-09-10

时代金融(2020年1期)2020-02-19

金融经济(2019年12期)2019-12-24

智富时代(2018年7期)2018-09-03

智富时代(2018年7期)2018-09-03

时代金融(2016年27期)2016-11-25

环球市场信息导报(2016年25期)2016-10-25

中国科技信息(2016年16期)2016-09-10

西南交通大学学报(社会科学版)(2015年6期)2015-12-16