基于SD模型的我国长期护理保险筹资优化方案设计

2022-12-16 01:10张良文

中国卫生政策研究 2022年10期

张良文

1.厦门大学公共卫生学院 卫生技术评估福建省高校重点实验室 福建厦门 361102

2.香港大学公共卫生学院 香港 999077

1 引言

在人口老龄化背景下,为应对不断增长的失能老年人长期护理需求、减轻家庭经济负担,我国于2016年在15个城市启动长期护理保险(长护险)制度试点[1],并于2020年扩大试点范围,新增14个城市进行制度探索[2]。由于各地区社会经济发展水平与老龄化程度差异较大,我国尚未形成统一的长护险制度。《关于扩大长期护理保险制度试点的指导意见》重点指出要“坚持建立独立险种,独立设计、独立推进,探索建立互助共济、责任共担的多渠道筹资机制,以及与经济社会发展和保障水平相适应的筹资动态调整机制”。[2]目前,多数试点地区长护险在筹资上主要依靠医保基金结余,缺乏独立性。从长远角度看,会导致两大社会保险运行和管理压力激增、基金账户混乱等问题。而许多高度老龄化国家如德、日、韩等均将其作为独立险种。[3,4]

长护险在高度老龄化国家起步较早,国外学者对长护险融资问题的研究较为全面,主要围绕国际筹资机制对比[5-6]、筹资水平[7-9]等方面。如Lally等[8]回顾长护险定价模型,发现Tweedie回归模型能够更好地预测长护险费率。Eling等[10]使用主路径分析回顾长护险文献,提出将长期护理纳入养老金体系,可提高长护险筹资可持续性。国内学者主要围绕长护险筹资机制的国际经验借鉴[11-12]、国内试点总结[13-14]、筹资模式[15-16]、筹资水平[17-19]、筹资可持续性[20-22]等方面,为我国长护险的建立提供了研究基础。如张宁等[17]将多状态Markov模型与国际劳工组织筹资模型相结合,构建长沙市长护险缴费模型,估算筹资水平。荆涛等[21]建立长护险动态精算模型,对扩大长护险试点后我国城镇职工医保基金可持续性问题进行探究。李佳[22]构建总体仿真模型,预测我国2020—2050年试点城市长护险基金支出情况,对财政负担可持续性问题进行分析。与国外研究相比,国内研究仍处于初级阶段,主要使用传统保险精算模型等方法,缺乏系统动态综合分析以及中长期预测,未能较好揭示筹资系统运行的内在规律。

本研究拟通过对国内外长护险筹资机制进行文献研究和系统分析,结合现场调研,明确我国长护险基金收支现况及其主要影响因素;进而基于系统动力学方法,建立长护险基金收支SD模型;最后,通过调整个人缴费率、重度失能率及报销比例等关键政策指标进行组合模拟,预测2020—2050年长护险基金结余的变化趋势,在基金可持续原则下,为我国长护险筹资提供优化方案建议,以期为完善我国社会保险体系,促进养老保障事业可持续发展提供循证依据。

2 资料与方法

2.1 资料来源

资料来源于实地调查、政府常规统计资料和研究文献。基于典型抽样原则,从我国东中西部分别选取嘉兴、上海、荆门、成都四个具有代表性的长护险试点城市开展实地调研,调研内容主要涉及参保人口、筹资方式和水平、重度失能率、报销比例等,以反映长护险筹资机制整体建设情况。常规统计资料主要包括官方网站公布的2010—2020年《中国民政统计年鉴》、《全国基本医疗保障事业发展统计公报》等数据。

2.2 研究方法

系统动力学(System Dynamics, SD)方法适用于处理复杂、非线性、多反馈系统,可将多种因素纳入系统进行仿真分析,为优化长护险筹资机制提供了新工具。[23]本研究采用系统动力学方法建立长护险收支SD模型,进而构建基金可持续的长护险筹资机制。系统动力学方法通过信息模拟技术,模拟社会经济问题,预测社会经济现象,达到剖析系统、寻找解决社会经济问题的途径。该方法主要包括四个步骤:明确系统建模目的及确定系统边界,因果关系分析及因果关系图绘制,SD模型构建及检验,模拟仿真及优化方案设计。其中,模型构建采用Vensim DSS软件。

2.3 研究假设

本文基于以下研究假设构建长护险基金收支SD模型:

(1)假定长期护理保险为“独立型”,基金来源于独立筹资,不依赖医保的基金结余,也不涉及政府的财政补贴(基金发生赤字时)与保险机构的投资运营收益;

(2)假定长期护理保险参保对象是城镇职工与城乡居民,保障对象是曾经评估为重度失能的人员;

(3)假定筹资渠道为个人、单位、政府三方共担,参保人缴费额相同。其中,在职职工、离退休职工和城乡居民以城镇居民人均可支配收入为基数,按个人费率缴费。单位和政府以人均GDP为基数,单位补贴在职职工,政府补贴离退休职工和城镇居民,单位缴费率与政府补助比例相同,均设为0.12%;

(4)假定2019年为预测基期,预测年限为2020—2050年;

(5)假定社会经济不存在大幅度波动,保持较为稳定的增长趋势。

3 结果

3.1 明确建模目的及确定系统边界

本研究构建长期护理保险基金收支SD模型,并对模型进行模拟仿真,在规定时长(2020—2050年)内模拟长期护理保险基金结余变化趋势;基于公平、效率和可持续视角,进一步研制基金可持续原则下长期护理保险的优化筹资方案。长期护理保险基金收支系统主要包含基金收入及基金支出两个子系统,基金收入子系统包含城镇职工基金收入、离退休职工基金收入、城乡居民基金收入子系统。

3.2 因果关系分析及因果关系图绘制

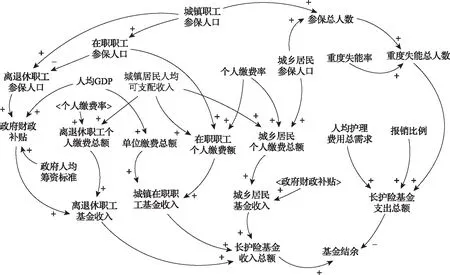

因果关系图由反馈回路构成,因果关系包括正反馈关系和负反馈关系,“+”符号表示两变量朝同一方向变化,如变量A的增加使得变量B同时增加,则二者之间存在正向关系;“-”符号则相反,表示变量朝相反的方向变化,如变量A的增加使得变量B减少,则二者之间存在反向关系。[24]在对系统进行剖析的基础上,绘制长护险基金收支系统因果关系图(图1)。

图1 长期护理保险基金收支系统因果关系图

3.3 模型构建及检验

3.3.1 模型主要变量及函数关系

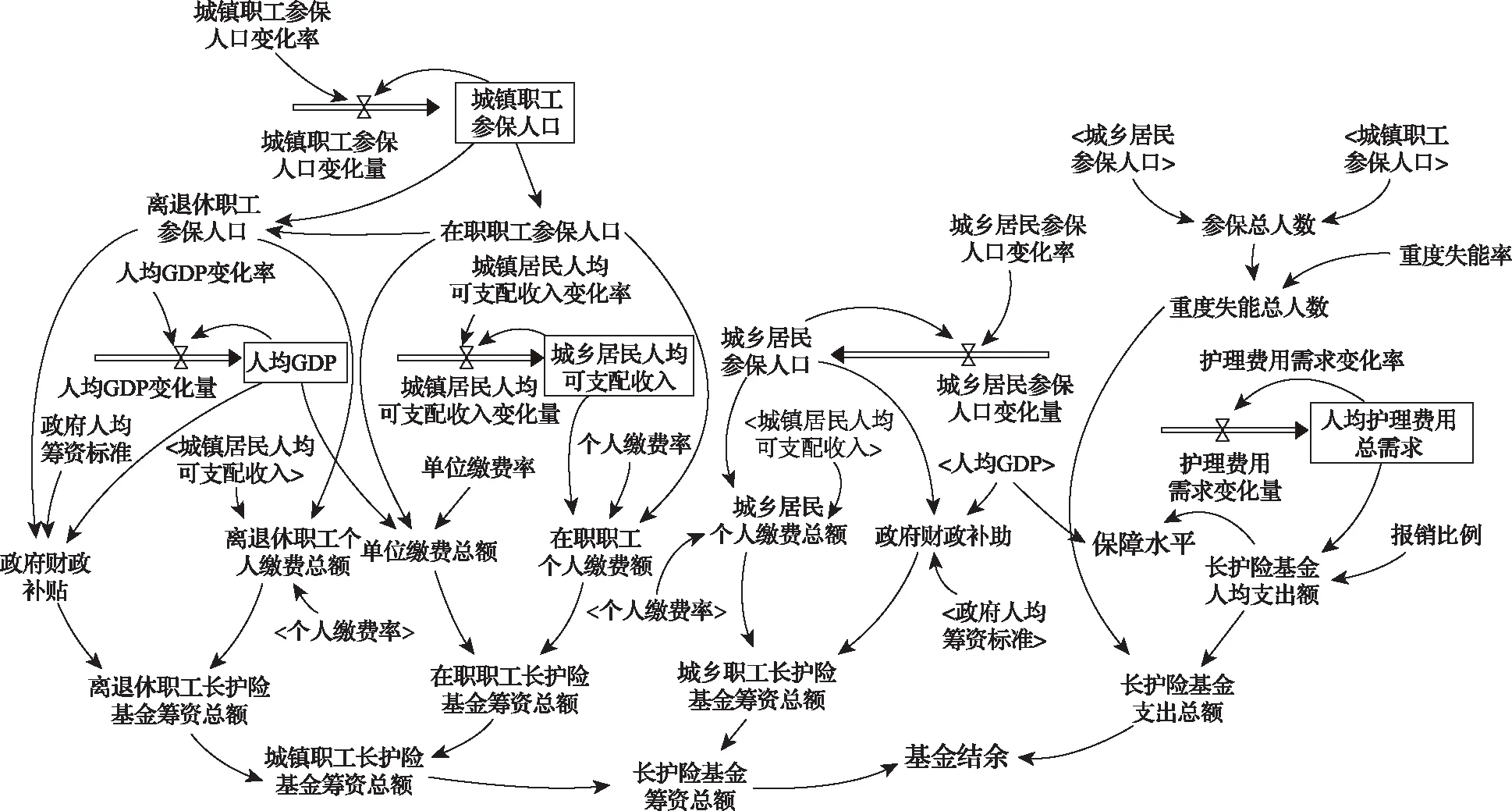

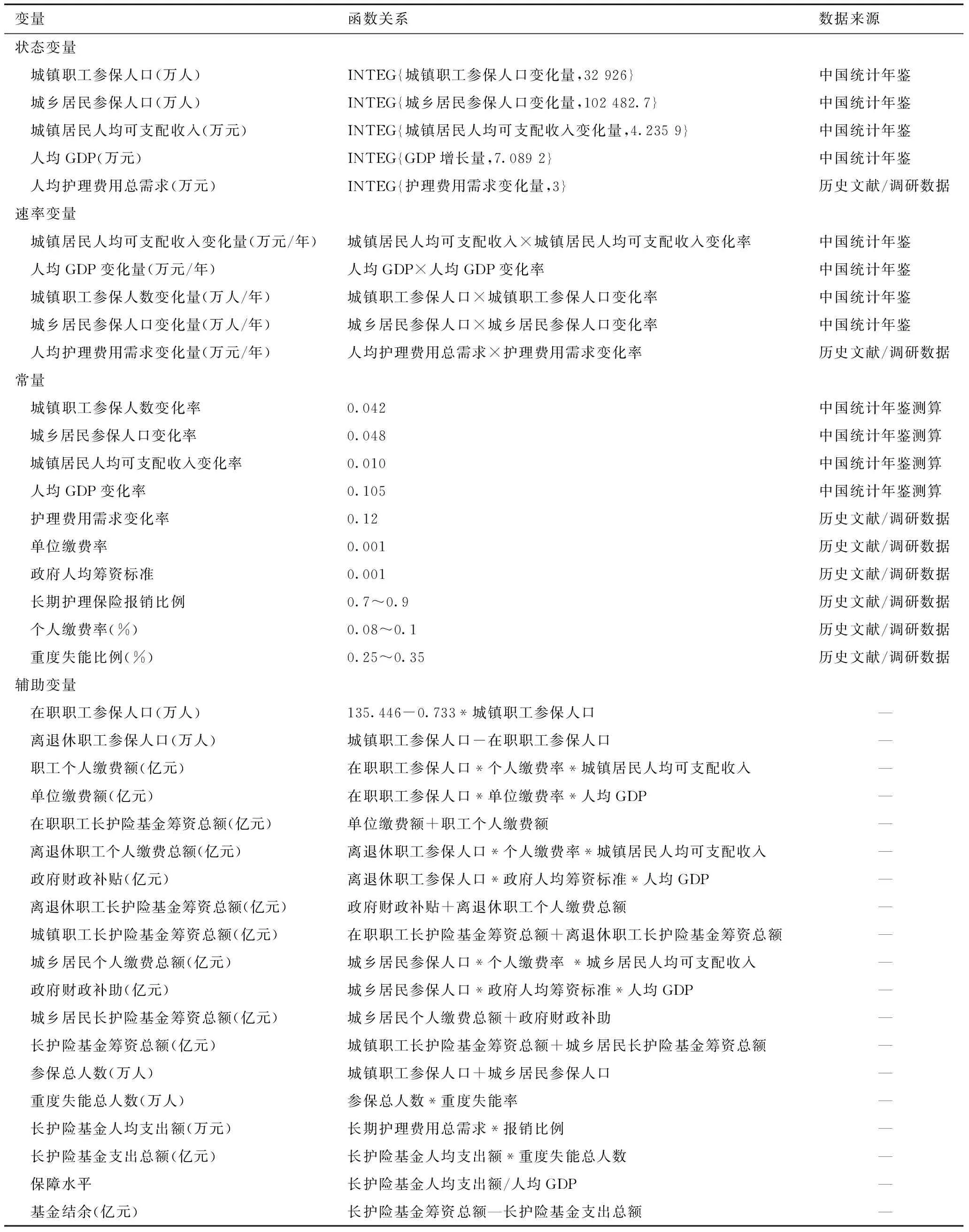

依据绘制的因果关系图,对系统中状态变量、速率变量、辅助变量及常量进行定量分析、参数估计,主要变量及函数关系如表1所示,变量初始值参考官方统计资料,变量间的函数关系由社会保险精算法以及回归分析法确定,构建长护险收支SD模型(图 2)。

图2 长护险基金收支系统流图

表1 主要变量及函数关系

3.3.2 模型检验

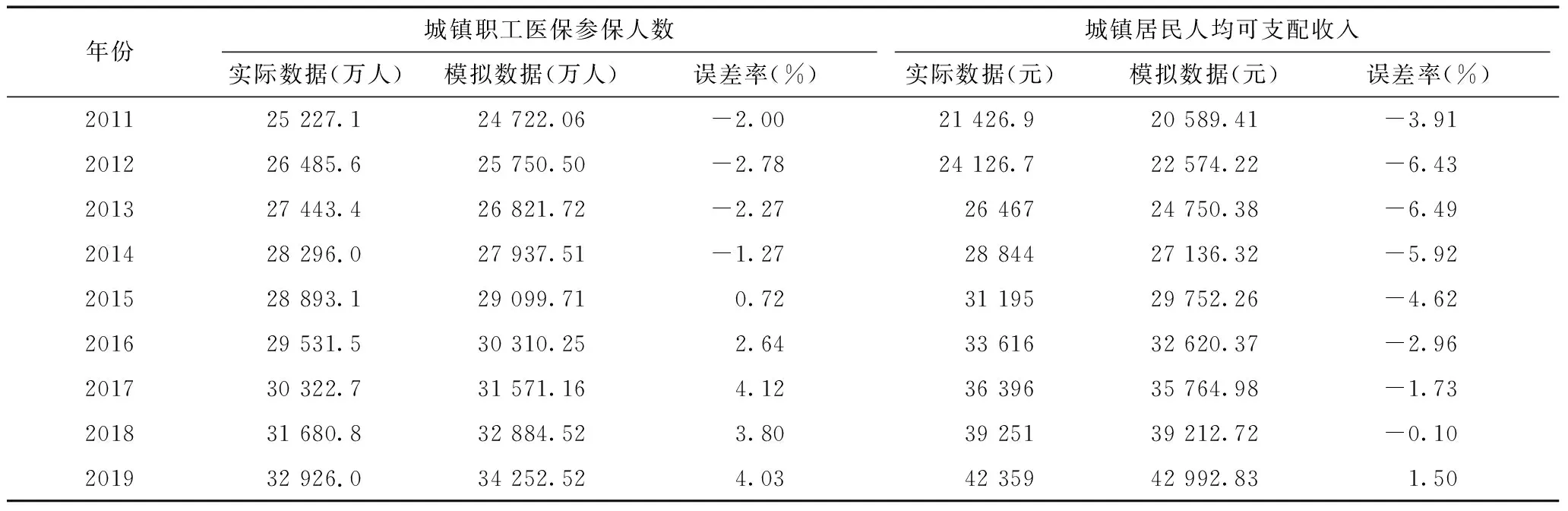

通过结构检验及量纲一致性检验符合实际,具有现实意义。根据数据可获得性,历史检验模拟数据选取人口因素中的城镇职工医保参保人数、经济因素中的城镇居民人均可支配收入,与2011—2019年《中国统计年鉴》中城镇职工医保参保人口和城镇居民人均可支配收入数据进行对比分析,检验结果见表2。实际数据与模拟数据的平均误差分别为0.78%和-3.41%(均<10%),在合理范围内[25],表明该模型拟合度较高,有效且合理。本研究模型中子系统的联动关系以及所涉及变量间的关系公式(符合实际,具有现实意义。)。

表2 历史检验

2.关博, 朱小玉. 中国长期护理保险制度: 试点评估与全面建制[J]. 宏观经济研究, 2019(10): 103-111。

4 干预及仿真模拟结果

本研究依据长护险运行情况,结合实地调研结果,选择了影响长护险基金收支较大的3个关键性政策变量,包括个人缴费率、报销比例、重度失能率,采用控制变量法进行组合分析,以得到合理的筹资方案。通过文献与调研资料总结分析,本研究将个人缴费率分为0.08%、0.09%和0.1%(以2019年标准约为34~43元/年/人)三种情况进行逐一讨论,在个人缴费率一定的情况下,又将保障对象的重度失能率分为0.25%、0.3%、0.35%三种情况以及报销比例70%、75%、80%、85%、90%五种情况组合进行分类讨论。

本研究认为,合适的筹资方案模拟后的基金结余应不出现赤字,也不能结余过多。出现赤字代表在这一筹资方案下,基金将会在未来负担不起社会需求。而结余过多则说明缴费负担过重,基金使用效率低[26],亦不是良好的筹资方案。同时,基金结余的单位为亿元,其变化与国民经济息息相关,若波动过大,将给社会经济造成较大负担和未知风险。[10]因而,较优的筹资方案是在模型模拟的基金结余中呈现出一条较为平缓的、不低于横坐标轴的曲线,且在预测年份后期应出现最高值(拐点)。查阅文献及政府网站资料,结合近年来养老金及医保基金结余统计,本研究将金额超过3万亿元认为基金结余过多。因此,将预测年限中出现赤字或结余过多的筹资方案则认定为不合理的筹资方案。所有方案模拟结果如下。

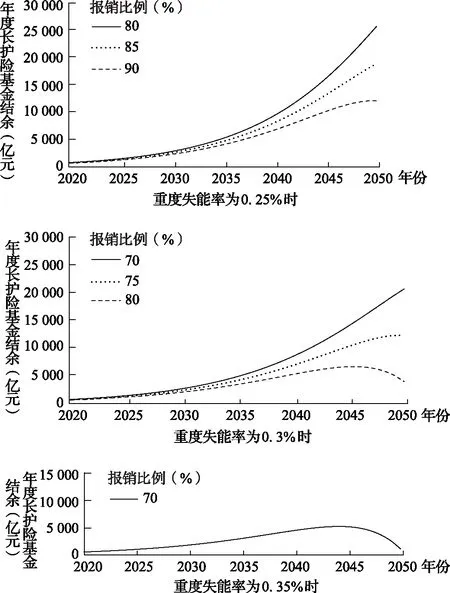

4.1 个人缴费率为0.08%时各组合方案的模拟结果及分析

当个人缴费率为0.08%(约为34元)的情况下,排除出现赤字与结余过多的方案,结合曲线变化情况,当重度失能率为0.25%,报销比例为90%的方案以及重度失能率为0.3%,报销比例为75%和80%这三个方案在预测后期出现最高值,说明基金结余在预测年限内以及年限以后的时间段内皆处于较为合理的数值。而重度失能率为0.35%,报销比例为70%的方案从变化图中可以看出即将出现结余赤字,相较于其他方案更不合理(图3)。

图3 个人缴费率为0.08%时,不同重度失能率和报销比例下长护险合理筹资方案的基金结余变化

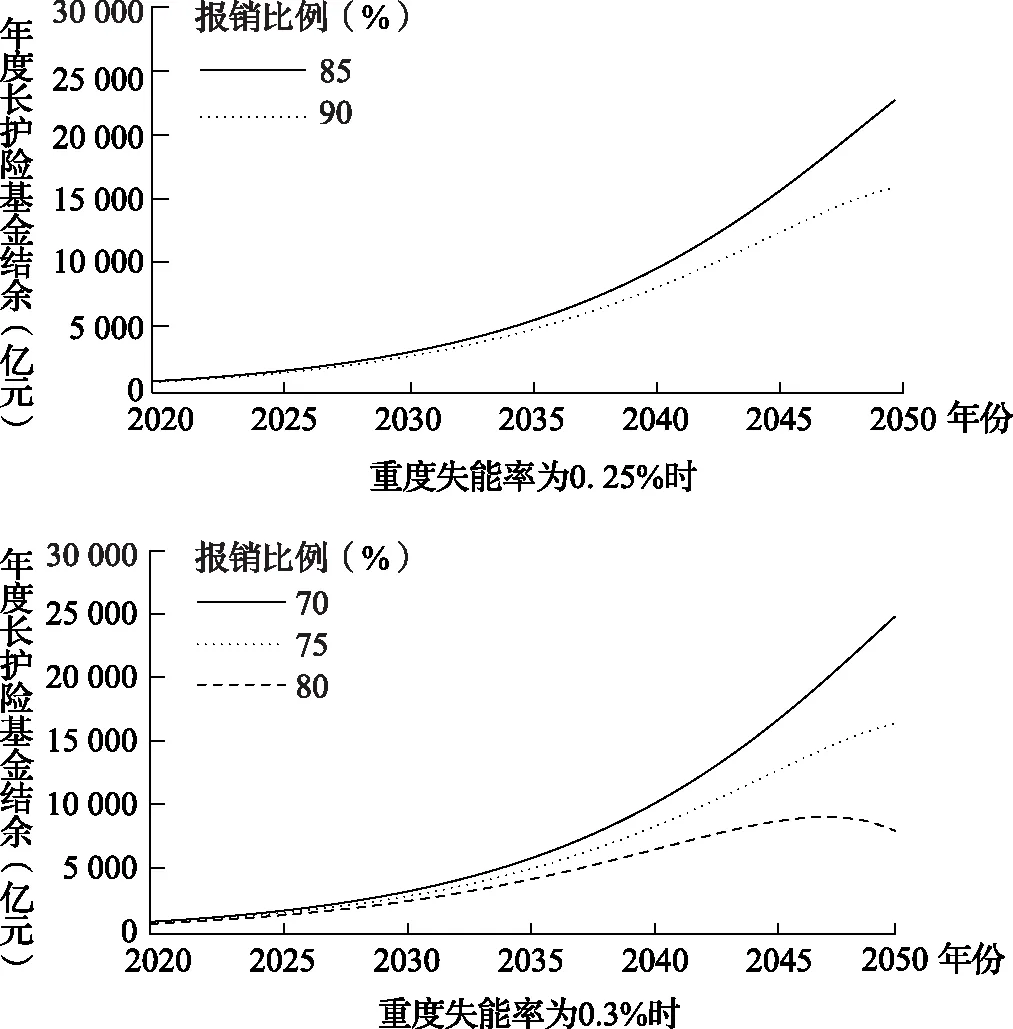

4.2 个人缴费率为0.09%时各组合方案的模拟结果及分析

当个人缴费率为0.09%(约为38元)的情况下,排除出现赤字与结余过多的方案,结合曲线变化情况(图4),在个人缴费率为0.09%的情况下,重度失能率为0.3%,报销比率为80%以及重度失能率为0.35%,报销比率为70%这两个方案下的结余在预测年限内出现最高值,符合研究设定的较好曲线变化,为较合适的筹资方案。

图4 个人缴费率为0.09%时,不同重度失能率和报销比例下长护险合理筹资方案的基金结余变化

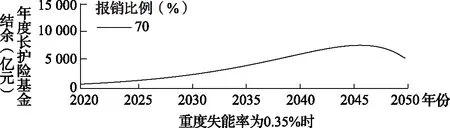

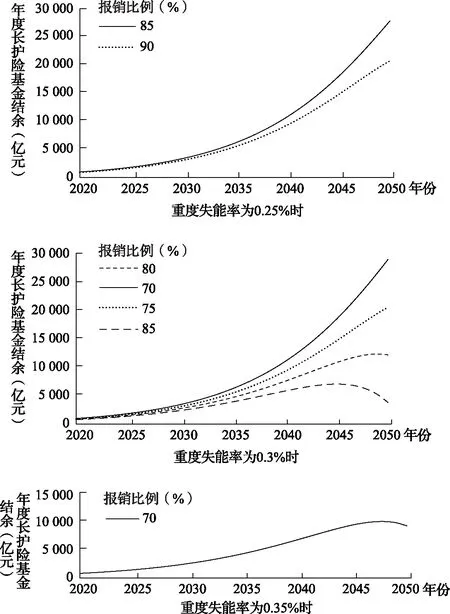

4.3 个人缴费率为0.1%时各组合方案的模拟结果及分析

当个人缴费率为0.1%(约为43元)的情况下,排除出现赤字与结余过多的方案,结合曲线变化情况(图 5),重度失能率为0.3%,报销比例为80%、85%以及重度失能率为0.35%,报销比例为70%这三种筹资方案下的基金结余变化存在拐点,较为合理,为较合适的筹资方案。

图5 个人缴费率为0.1%时,不同重度失能率和报销比例下长护险合理筹资方案的基金结余变化

4.4 优化方案设想

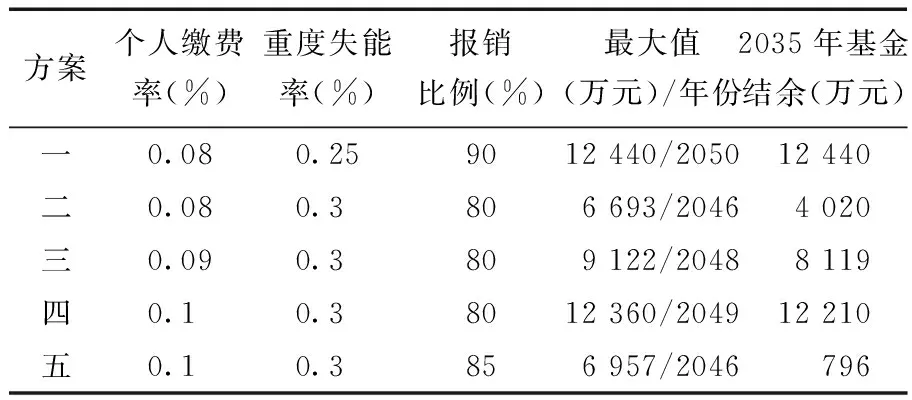

本研究针对3个关键性变量,采用控制变量法进行组合分析,得到45种筹资方案。根据2020年《医疗保障蓝皮书》中给出的政策建议——给付水平区间为80%~90%[27],结合结果部分筛选的合理方案基础上,筛选出以下五种长护险筹资优化方案(表3)。这5种筹资方案下的基金结余变化曲线皆较为平缓,在预测期限内未出现赤字现象且不会结余过多,符合基金可持续性原则。

表3 长护险较优筹资优化方案

5 结论与建议

本研究以长护险筹资机制作为研究对象,旨在探究适合我国国情的长护险筹资优化方案。首先,通过对国内外长护险筹资机制进行文献研究和系统分析,明确长护险基金收支现况及其主要影响因素;在此基础上,建立长护险基金收支SD模型;进一步通过调整个人缴费率、重度失能率及报销比例等关键性政策指标进行组合模拟,对不同筹资模式的基金收支、结余进行政策仿真及对比分析,最后,在基金可持续性原则下,研制长护险基金筹资优化方案,为我国在不同发展阶段、不同区域选择适合国情的长护险筹资机制提供依据。

首先,独立的长护险筹资机制需要明确个人、单位以及政府财政补贴对应的筹资责任。根据本文模型的假设,长护险可参照医保的两种筹资渠道,参加城镇职工医保的目标人群的长护险筹资来源由个人缴费及单位缴费组成;城乡医保参保人群的长护险筹资在个人缴费的基础上,政府可给予相应的财政补贴。在制定长护险筹资政策时,应充分研究考虑人口、经济、文化等社会因素,综合考量长护险收支中的各项指标,如长期护理费用、个人及单位缴费能力等,确保长护险是实际可持续发展的社会政策。

其次,本研究加入重度失能率为政策干预指标,研究结果表明其对基金结余有较大的影响。我国长护险试点地区大多将保障对象确定为重度失能群体,重度失能率越高表示长护险保障范围越大。而失能等级评估工具是影响制度保障范围的重要因素。目前,试点地区大都采用日常生活活动能力(Activities of Daily Living, ADLs)量表对申请人进行失能等级评定。ADLs量表为单维度量表,侧重于对基本生活的评价,且以基本身体功能为主要评价指标,可能会造成实际与测量结果存在偏差,如评估对象会因过度关注自身行为功能而出现的失能评价等级比实际情况严重等,导致评定的重度失能率可能存在偏高的情况。因此,失能等级评估工具的制定,应在全面了解当地长期护理服务能力现状,分析总结试点城市失能评估实践经验的基础上,选择确定失能评估条目,构建失能评估工具。

最后,根据研究结果分析,以下5种方案为较优的长护险筹资方案:(1)个人缴费率为0.08%,重度失能率为0.25%,报销比例为90%;(2)个人缴费率为0.08%,重度失能率为0.3%,报销比例为80%;(3)个人缴费率为0.09%,重度失能率为0.3%,报销比例为80%;(4)个人缴费率为0.1%,重度失能率为0.3%,报销比例为80%;(5)个人缴费率为0.1%,重度失能率为0.3%,报销比例为85%。

5种筹资方案包含个人缴费率为0.08%、0.09%和0.1%三种等级(2019年标准为34~43元/人/年)。根据已有的15个长护险试点城市缴费水平看,个人缴费金额在10~90元/人/年的范围内,大部分试点地区个人缴费金额为每人每年在30~40元。[28]因此,本文的个人缴费水平34~43元/人/年处于合理范围且个人缴费负担较轻。另外,在合理范围内提高一定的个人缴费水平,一方面有助于长护险的可持续运行,另一方面也能在一定程度上降低社会保险中存在的道德风险,有助于社会群众提高对失能的预防意识。

因此,未来可通过构建个人、单位、政府三方负担的长护险筹资机制,提高基金的支付能力;其次,应注重对失能等级评估工具的制定及老年失能的预防,根据试点地区实际情况,构建公平有效的失能评估体系,科学判断失能程度;最后,本研究筛选得到5种优化筹资方案,为我国各试点城市探索适宜的长护险筹资政策提供了方法学和政策依据。

猜你喜欢

保险职业学院学报(2022年3期)2022-03-18

中国集体经济(2019年35期)2019-12-16

中国外汇(2019年19期)2019-11-26

中国集体经济(2019年23期)2019-09-24

经理人·中国保险家(2019年3期)2019-09-10

中国财政年鉴(2017年0期)2017-07-04

中国卫生(2016年11期)2016-11-12

中国财政年鉴(2016年0期)2016-06-05

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10