2023年春节前小麦市场走势展望

2022-12-16 12:33:12申洪源

现代面粉工业 2022年6期

申洪源

(郑州粮食批发市场,郑州 450046)

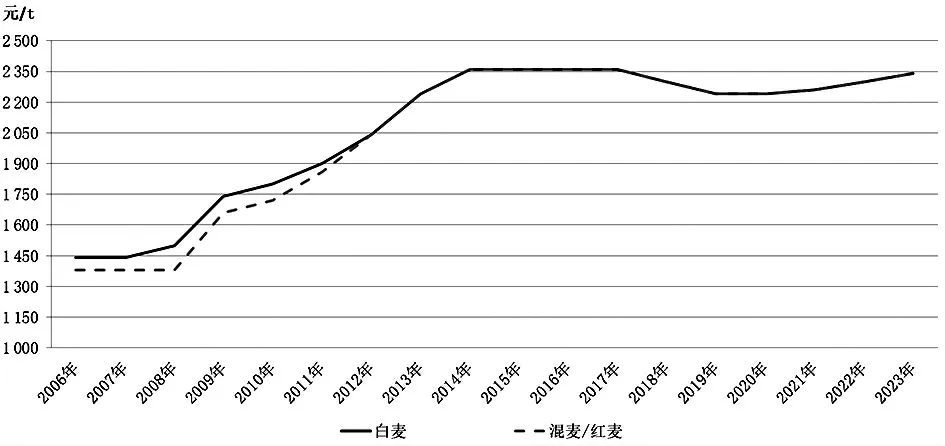

1 小麦最低收购价继续上调

2022年9月底,国家发展改革委等部门公布了2023年小麦最低收购价格。2023年国家继续在小麦主产区实行最低收购价政策,综合考虑粮食生产成本、市场供求、国内外市场价格和产业发展等因素,经国务院批准,2023年生产的小麦(三等)最低收购价为每50公斤117元。即政策价格由2022年的2 300元/t上调至2023年的2 340元/t,见图1。

图1 小麦最低收购价格调整情况

2023年最低收购价小麦继续限定收购总量,为3 700万t,按照分两批下达方式执行,其中,第一批数量为3 330万t(限定收购总量的90%),不分配到省;第二批数量为370万t,视收购需要具体分配到省。同时要求,一是要认真落实限量收购政策,二是要加强市场监管,三是要促进“优粮优价”。

此次发布时间较去年提前近半个月,是近10年来最早的一次。体现出国家对于粮食生产的重视程度进一步提高,并保障了种粮农民的基本收益。由于市场对上调2023年度的小麦最低收购价格早有预期,且政策价格上调幅度温和,并未对后期的市场行情产生不利影响。

2 2022年新小麦品质好、收购量高

夏粮集中收购在9月底全面结束。据国家粮食和物资储备局统计数据,截至9月30日,主产区各类粮食企业累计收购小麦5 884万t,同比增加93万t。在缺乏托市收购的助力下,近6 000万吨的收购量体现出市场购销的活跃性。

国家粮食和物资储备局11月2日发布了《2022年13省份新收获小麦质量监测报告》。“报告”称,对13个主产省开展了新收获小麦质量安全监测工作,采集检验小麦质量样品14 032份,共涉及149个地市888个县(区),获得检验数据超过21万个。按照各省产量权重对检验数据处理分析后,13省份全部样品检验结果为:容重平均值794g/L(一等),一等至五等比例分别为63.1%、24.4%、8.7%、2.2%、1.2%,等外品为0.4%;中等以上占96.2%,千粒重平均值45.9,不完善粒率平均值3.1%,其中符合最低收购价要求(≤10%)的比例为98.9%。

3 国内小麦价格稳步上涨

9月份作为集中收购的最后阶段,无论是企业还是各级储备库都基本完成了之前预定的收购计划,市场购销形势相对缓和。据市场信息,国内主产区小麦行情在整个9月份基本处于3 060~3 120元/t范围运行,价格波幅仅有20~40元/t,而这种情况在之前的7、8月份也有类似出现。从9月份市场的实际表现来看,中秋节期间的实际消费弱于预期、国庆长假前期备货基本符合预期。由于企业为“双节”期间的备货态度偏消极,再加上华北地区玉米上市又从农户手中“挤出”了部分小麦,市场总体呈“供大于需”的状况。虽然在9月下旬,有个别“活跃”因素,如CBOT美麦期货一度出现大幅上涨的迹象、广东增城小麦采购成交价达3 650元/t等消息闪现,但并未给小麦市场带来更大的“波澜”。

10月份后,国内主产区小麦价格稳步提升,虽然期间有所波动,但大趋势依旧是以涨为主。至10月底,主产区主流采购价格攀升至3 200~3 260元/t区间,月环比上涨了约80~120元/t。尽管在10月底小麦上涨的范围有所收小,也有加工企业开始下调挂牌来测试市场反应,但价格变化幅度不大。10月份出现较大幅度的上涨局面主要是由需求的急迫性和供给的断续性相互交织所导致。在需求端,因为猪价上扬,导致养殖户压栏及二次育肥现象突出,饲料消费的提升扩大了对麸皮和次粉的需求,作为近年来制粉企业首要的收益来源,提高开机率并增加副产品产出的行为成为制粉企业的普遍选择。与此同时,一些地区因疫情防控,保供生产企业也加大了面粉的生产以保障民生正常需求,由此,小麦的需求在阶段内快速增加。在供给端,一是持粮主体,包括农户、基层粮点等,普遍存在“卖跌不卖涨”的思维定式,眼看加工企业的挂牌价格不断提升,惜售的心理也在不断增强。同时,由于今年收购期小麦价格较高,不少大中型贸易商的实际收购量普遍较少,也导致市场供应缺乏灵活性。二是10月份正值小麦主产区进行秋收和秋种时期,大部分种粮农户忙于农事,无暇顾及售粮,造成阶段性供应偏紧的局面。三是疫情反复多发、散发,相关地区启动的防控措施导致物流环节受到不同程度的阻碍,运力减少推升运费上涨,采购企业只得提价收购。

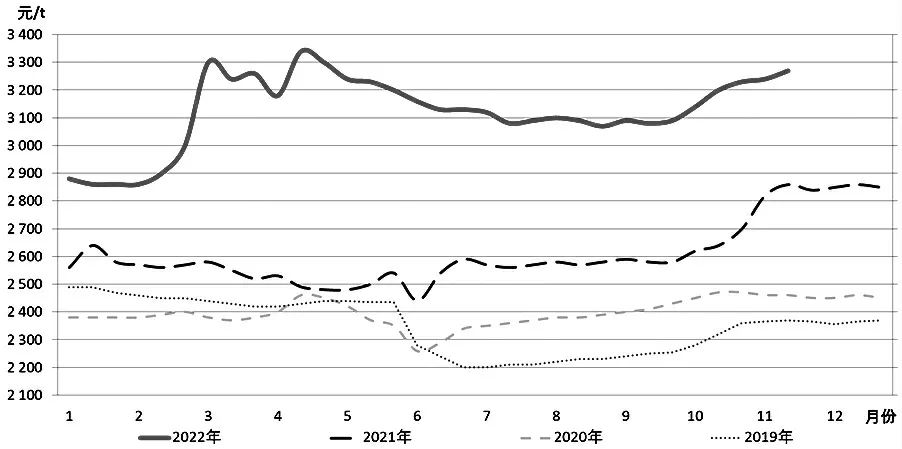

进入11月份,主产区小麦收购价格继续保持震荡上行态势,至11月中旬,市场主流收购价格已经进入3 260~3 340元/t区间,见图2。虽然在11月份后主产区小麦价格并未像在10月份那样持续上涨,但从收购企业对挂牌价格的调整过程来看,整体表现是涨多跌少,尽管相比之前累计涨幅不大,但韧性极强。不仅是普麦价格上涨,优质小麦价格也明显走高,在10月份,普麦和优质麦的平均价差一度收窄到60~100元/t,随着优质小麦在11月中旬普遍涨至3 440元/t之后,两者之间价差又扩大至120~160元/t,这从某种程度上也反映出普麦、优麦的供需差异性正逐步显现。

图2 郑州粮食批发市场小麦价格走势

分析来看,11月份以来推动小麦价格上涨的内在因素和10月份有所不同。在市场流通方面,虽然供应总量不缺,但缺的是“连续性”和“稳定性”。所谓“连续性”,就是用粮企业能不能从农户、贸易商、粮库等渠道持续不断地拿到所需的粮源;而“稳定性”则是从这些渠道中获取粮源的时候,会不会出现时多时少的情况。在加工消费环节,随着国内进一步调整完善疫情防控措施,终端消费显著提升对小麦行情产生较大的拉力。不仅如此,近期国内玉米现货也出现稳步上涨的局面,和小麦的价差越来越窄,使得饲用对小麦的需求重回轨道。

同时,11月份以来,主产区各地的价格变化形势也有所不同。主要表现在,在前期相对低价的地区,如安徽、江苏、河南南部等地区,随着消费用量的提升,以及对其他地区的粮食调运,这些地区的价格变化主要体现在“价格底部抬升”方面,即,与前期高价地区的价差有所收窄。而在诸如河北、山东、河南北部等小麦价格已经比较高的地区,企业再继续大幅提价收购的动力略显不足,但出于自身加工需求,不少企业以提高“收购标准”来达到提高优质品质占比这一目的,如提高小麦等级要求、严格限定容重下限、水杂上限等。还有的企业明确一些理化指标要求,如对稳定时间、湿面筋含量较高的情况,给予一定幅度溢价等。

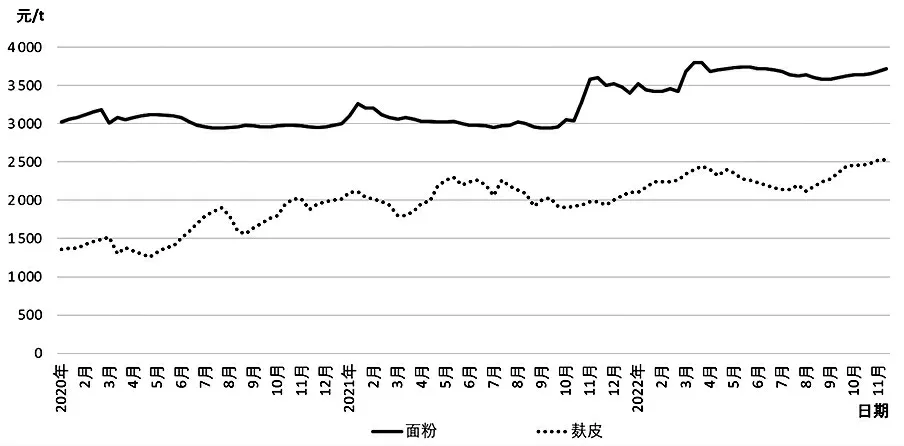

4 面粉和麸皮价格不同程度提升

回顾9月至11月份这一阶段的产成品价格走势情况,总体可以概况为“面粉价格勉力上调,麸皮行情稳步走高”,见图3。

图3 面粉及麸皮价格走势

面粉是居民消费的基础食品,相关管理部门对面粉价格的调整和变动关注度极高,再加上各地竞争激烈、终端消费持续低迷等因素影响,面粉价格向上调整的难度极大。据市场统计数据,9月下旬主产区制粉企业30粉出厂价格处于3 560~3 660元/t区间,和前几个月基本持平。在9月份宏观形势低迷、多地疫情反复的情况下,面粉行情基本保持稳定难能可贵。而能够支撑面粉价格的主要原因是主产区企业普遍通过降低开机率的方式来维持绵薄的加工收益。据不完全统计,9月下旬主产区规模企业平均开机率约在48%,处于近年来同期较低水平。10月份以后,小麦价格持续上涨,企业利润被不断压缩,企业只能勉力上调面粉售价,但由于市场竞争环境复杂,加之监管限制,部分企业只得通过“小幅”“分次”的方式来对面粉售价进行调整。10月末,主产区30粉出厂价格调整至3 600~3 720元/t区间。至11月中旬,主产区30粉出厂价格进入3 640~3 760元/t区间,相比9月下旬上调约80~100元/t,涨幅远低于同期小麦的价格涨幅。

好在这一期间加工副产品,如次粉、麸皮等价格价格相对较高,保障了企业开工的积极性。据市场数据,9月下旬主产区次粉价格多在2 780~2 860元/t,麸皮价格多在2 400~2 500元/t;10月下旬次粉价格涨至2 840~2 940元/t,麸皮价格也升至2 460~2 540元/t;进入11月份后,次粉和麸皮价格继续走高,至11月中旬,主产区次粉价格进入2 880~2 960元/t,麸皮价格涨至2 500~2 560元/t。分析来看,加工副产品价格不断上涨,前期主要是因为企业开机率相对较低,市场供给较少,但后期则和饲用消费提升有直接关系。

据不完全统计,11月中旬主产区制粉企业平均开机率约在50%左右,较9月下旬提高约2个百分点。但据了解,有相当部分企业提高开机率扩大生产并非是为了增加食用面粉的产出,而是通过调整粉路和加工工艺来扩大麸皮和次粉的产出,以应对市场上不断提升的饲用原料需求。也正因为饲用消费的增加,提振了次粉、麸皮等价格,才让制粉企业扩大加工,进而推动了小麦行情稳步走高。

5 临储小麦目前仅在新疆交易

9月份开始,临储小麦的投放情况备受市场关注。作为市场供应的主渠道,常时常量的投放不仅能极大的改善市场供应环境,其交易情况也是市场发展趋势的重要“风向标”之一。自10月12日起至11月16日,临储小麦的投放场次全部安排在新疆地区。其中,所投放的小麦中,高寒地区小麦2 050元/t,较之前上调150元/t,非高寒地区小麦2 410元/t(2014年产)和2 500元/t(2015年及之后产),分别较之前上调60元/t和150元/t。

根据交易统计,截至11月9日共在新疆地区投放5次临储小麦,累计投放了20.2万t,全部成交,成交均价2 871元/t。其中,10月12日首次投放临储小麦时的交易异常火爆,最高成交价达到3 350元/t,最高溢价达到840元/t,均刷新历史记录。

目前内地主产省和销区省份一直没有投放临储(托市)小麦的消息,但各级各类的储备小麦在陆续挂出,交易情况总体较好,不少地区交易的储备小麦成交价格甚至超过当地现货价格,其主要原因是有部分往年小麦的湿面筋含量较高,也就是说,不少采购企业给出了较高的蛋白溢价。

6 预计春节前小麦将保持较强态势

时近年尾,国内小麦行情进入到“存量交换”阶段,尽管依旧存在多种复杂因素会干扰到小麦的价格走势,但总体上看,春节前小麦价格将依旧保持较强态势。

在供应环节,市场上主流供应渠道是农户(和基层粮点)手中的余粮。根据今年小麦的产量和国家发布的收购情况,再结合通常情况下农户自留粮数量,以及粗略估算在7至11月份小麦的加工用量,可以大概推测出,截至目前可供流通的小麦商品量或在3 500万t左右,虽然略高于往年同期,但考虑到内地省份临储交易暂时“缺席”的情况,实际上市场供应处于偏紧的局面。各类贸易商存粮虽然也可作为供应环节之一,但主流贸易商在今年的收购量普遍较低,而且在10月、11月较好的市场行情中,不少贸易商较早地减持了存货,这将导致在12月份和明年1月份贸易商手中可供市场的粮源极为有限。储备轮换通常在春节之后开始轮出,在春节前就投放市场的数量相对较少,对节前的市场影响不大。

在消费环节,年末正是制粉消费的旺季,随着各地疫情防控的调整完善,各类社会活动也日趋频繁,面粉的终端消费或好于去年同期;饲用对次粉、麸皮的消费量或保持较高水平,尽管年末生猪出栏或会增加,但大中养殖企业补栏积极性也相对较高,从很大程度上能够支撑对饲料原料的消费;玉米行情也会促进小麦继续高位运行,从当前玉米的价格走势和影响因素来分析,未来玉米价格还有进一步上涨空间,与小麦之间的价差收窄就意味着小麦的饲用消费将逐步提升。

当然,在内外局势复杂、不确定因素较多的大环境下,小麦价格的变化必须要在可控范围之内,这样既能让种粮农民切实感受到粮价上涨带来的实惠,又不会因粮价过高而影响社会发展大局。基于此,预计春节前,主产区普通标准品质小麦的收购价格将在3 320~3 440元/t区间运行,优质强筋小麦价格将在3 420~3 560元/t区间运行。

猜你喜欢

环球时报(2022-12-30)2022-12-30 15:19:07

今日农业(2022年16期)2022-11-09 23:18:44

河南畜牧兽医(2021年9期)2021-12-10 10:43:50

小学生学习指导(高年级)(2019年5期)2019-11-27 10:49:34

今日农业(2019年11期)2019-08-15 00:56:32

中学生数理化·八年级物理人教版(2018年12期)2019-01-31 02:38:16

中国粮食经济(2018年12期)2018-12-30 08:25:42

数学小灵通·3-4年级(2017年10期)2017-11-08 08:43:38

今日农业(2017年11期)2017-01-31 14:53:50

食品工业科技(2014年15期)2014-03-11 18:17:49