基于Z值模型的我国白酒行业上市公司违约风险分析

2022-12-16 11:55张璐

中国商论 2022年23期

张璐

(山东师范大学商学院 山东济南 250300)

1 研究背景

白酒作为我国重要的传统消费品,具有庞大的消费群体。依赖白酒在酒类市场强大的统治力,白酒行业成为我国经济发展的优势产业,其发展随消费政策、宏观经济等外部环境变化浮沉。由于过量饮酒会对人体健康造成伤害,且生产白酒需消耗大量高粱、小麦等粮食作物,易对我国粮食安全造成威胁,因此国家在2005年将白酒行业列为限制性发展行业,相继出台“三公消费”“限酒令”等政策制约白酒消费。近年来,由于我国白酒行业整体发展缓慢、白酒消费动力不足等,国家在2019年底解除了白酒行业发展政策限制[1],以期促进白酒行业实现进一步的良性发展。

从财务会计视角来看,白酒消费市场巨大且净利润相对较高,因此白酒行业偿债能力整体较强,企业资产负债率普遍较低[2],白酒企业债券也较受投资者信任。随着新发展理念的不断深化,白酒行业纷纷通过创新酿造技术、优化生产线、提升信息化管理水平等方式实现经济高质量发展。在发展过程中,企业将不可避免地通过发行债券进行融资活动,因此对白酒企业违约风险进行有效评估与研究十分重要。

2 债券市场违约风险成因

2014年之前,由于我国债券市场存在“刚性兑付”的政府兜底政策,因此不曾发生债券违约事件[3]。“11超日债”违约事件的发生正式宣告政府不再对债券市场实行兜底政策,从此投资者需通过整合多方信息、依靠自身投资能力对企业债券违约风险进行有效评估,否则一旦发生债券违约事件,投资者就需自行承担损失。企业债券违约风险的成因有内外部之分,其中内部成因占据主要部分,外部成因对违约事件的发生起到辅助影响。

2.1 内部成因分析

2.1.1 企业偿债能力差,负债占比过高

当企业资产与负债结构不合理时,常常出现偿债能力差的状况。当企业负债规模过大,即资产负债率过高时,企业会因为负债压力过大而无力向其债权购买者支付本金与利息,从而产生违约事件。

2.1.2 管理者盲目自信,缺少风险防范意识

高管层如果主观上对企业发展前景与经营现状存在盲目自信的情绪,就会降低对企业财务风险的防范意识,极有可能通过大量举债实现企业的进一步扩张。而这种盲目自信与对形势的错误判断所催生的举债行为,常常使企业深陷过度举债的泥潭[4],导致企业背负了过重的负债压力,因而无力偿还债务并最终发生债券违约事件。

2.1.3 企业经营状况差,现金流短缺

企业一旦面临产品滞销、利润空间下降、资金周转不灵等经营状况不佳的现象,就难以获得足额的现金流进行偿债行为。当营业收入下降时,企业现金流容易产生缺口,从而无法偿还债务。

2.2 外部成因分析

本文认为债券违约事件产生的外部成因主要源于债券评级机构的失职行为。当债券评级机构对企业发行债券评估能力不足或与企业所有者结成某种利益共同体时,会造成投资者购买到信用等级“名不副实”的债券,极大提高了整个债券市场违约事件的发生概率。

3 Z值模型介绍

为了更好地评价企业财务风险与信用水平,Altman(1968)建立了用于评估企业信用等级、预测企业破产风险的Z值模型[5],表达式为:

其中,X1代表运营资本与总资产之比;X2表示留存收益与总资产之比;X3表示息税前利润与总资产之比;X4表示股票市值与账务的账面价值之比;X5表示销售收入与总资产之比。提出该模型后,Altman又对该模型经过一系列调整与修正。

然而由于我国信用评级体系与西方差距较大,且面临数据不足与评级环境较差的情况[6],因而Zhang等(2010)基于我国信用环境,对原有的Z值模型进行调整[7],最终建立了更适合评价我国企业信用等级、对我国企业破产风险预测能力更强的Z值模型。基于以上介绍,本文采用Zhang等(2010)修正的Z值模型作为衡量企业违约风险的指标。

4 实证分析

本文选取深交所、上交所上市的共17家白酒企业2017—2021年的财务指标作为样本,计算出其Z值后,按照此模型信用评价等级对企业违约风险进行评估。

4.1 指标设定

本文以Zhang等(2010)建立的Z值模型作为违约风险衡量指标,具体设立如下:

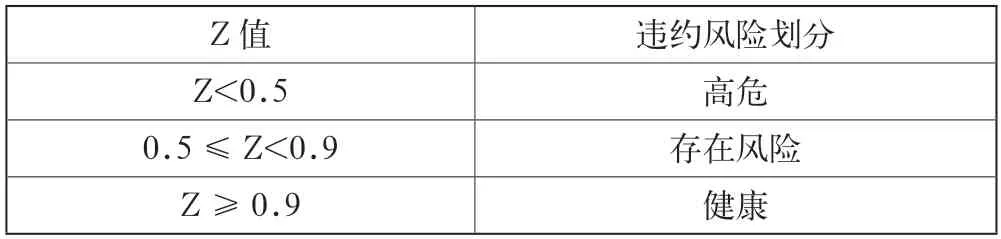

其中,X1为资产负债率;X2为营运资金与总资产比率;X3为总资产利润率;X4为留存收益与资产总额(见表1)。

表1 Z值模型违约风险等级划分

4.2 实证结果展示与分析

4.2.1 白酒行业整体违约风险较小

2017—2021年五年内,17个白酒企业中,违约风险水平均处于健康状态的企业占82%,说明近年来白酒行业整体违约风险较小,不易发生债券违约事件。基于整个行业的视角来看,由于较强的消费者黏性与深厚的文化历史底蕴,白酒一直在与啤酒、葡萄酒、黄酒等其他酒类产品的竞争中占据上风,白酒产业作为国民经济的重要支柱,在我国经济发展拉动内需方面发挥了不小的作用。白酒产品的毛利率一向极高,酿酒的主要原料为高粱、小麦、玉米等粮食作物,原料成本低廉。白酒作为我国传统酒精饮料,本身具有庞大的消费群体,应用场合众多,具有极强的社交属性,因此不仅是许多人的日常消费品,还是宴席上不可缺少的必须品,导致白酒行业整体违约风险较小(见表2)。

表2 2017—2021年17家白酒行业上市公司Z值

4.2.2 部分企业存在较大违约风险

2017—2021年,17个上市白酒企业中,有三家企业违约风险水平处于存在风险或高危状态。其中,舍得酒业在2017年Z值为0.798,违约风险水平处于存在危险状态,2018年之后舍得酒业Z值回升至健康水平,直至2021年超过2。舍得酒业在2015年响应国家混合所有制改革号召,选择天洋集团作为其控股股东,持有公司21%的股份。股制改革后,舍得酒业内部出现公司治理混乱的状况,且其因选定天洋集团为控股股东而背负了后者的巨额债务[8],公司财务压力加剧,因而在2017年出现了发生违约事件的苗头。顺鑫农业自2017年起连续四年违约风险水平处于存在风险状态,2021年违约风险出现高危信号,公司面临破产危险。金种子酒与顺鑫农业生产的牛栏山系列白酒、二锅头酒是我国低端白酒的代表,低廉的价格使其拥有较高的亲民度,从而收获了广泛的消费群体。但低端白酒相比高端白酒,利润空间有限,受原料价格影响较大,且我国低端白酒行业竞争激烈,加之企业本身经营存在问题,因此产生较大违约风险。

4.2.3 高端白酒企业相比低端白酒企业违约风险更小

从实证分析结果可以看到,高端白酒企业近五年来Z值大部分维持在2以上,而低端白酒企业Z值则在1左右浮动,说明高端白酒企业比低端白酒企业违约风险更小。高端白酒相比低端白酒毛利润更大,茅台酒毛利润一度达到90%以上,五粮液、古井贡酒等高端白酒的毛利率也在70%左右,巨大的利润空间让高端白酒企业积累了大量资金,能够有效保障公司的持续健康经营。低端白酒企业利润空间较小,竞争激烈,难以在市场中获得亮眼的业绩。且在当前各行各业均提倡创新发展的背景下,高端白酒企业有充足资金开展产品研发、技术改进、管理效率方面的创新活动,而低端白酒企业由于自身创新能力不足、资金短缺,因此在创新方面更多的是照搬高端白酒企业成果,难以打造独特的品牌特色,因此就不能得到长足发展。综合来看,高端白酒企业财务状况更为健康,发生违约事件概率较低端白酒企业更低。

5 结语

5.1 结论总结

通过分析可以看出,白酒行业作为历来受投资者信赖的投资市场,整体债券违约风险较小,行业处于比较健康的发展状态。但部分白酒企业存在的较大违约风险仍然不能忽视,且高端白酒行业与低端白酒行业存在较大差距,得益于超高的产品毛利率与稳固的市场地位,使高端白酒上市企业违约风险较小。

5.2 低端白酒企业加大风险管控力度

面对激烈的市场竞争,低端白酒企业在经营过程中要时刻树牢风险管控意识,力争“稳中求进”。对负债规模应有科学合理的底线,设立资产负债率红线,企业负债率一旦高于红线就需立即停止激进的扩张战略,防止企业承担过大的负债压力。同时,企业管理层要避免对经济形势过度乐观判断,防止因盲目自信开展并购活动导致企业过量举债,加大企业违约风险。

5.3 完善第三方机构违约风险评级制度

债券评级机构应恪尽职守,对企业债券作出公正、客观的信用评级,避免不良信用债券流入市场。政府有关部门应持续加大对评级机构的监管力度,对评级过程中存在失职现象的债券评级机构采取严厉处罚,并建立完善、科学、全面的债券信用评级规则,避免第三方信用评级机构与企业结成利益共同体,损害投资者利益。

猜你喜欢

酿酒科技(2022年4期)2022-05-05

支点(2020年11期)2020-11-20

散文百家·下旬刊(2019年4期)2019-04-19

汉语世界(The World of Chinese)(2018年1期)2018-10-25

中国经济周刊(2018年2期)2018-01-17

酿酒科技(2018年7期)2018-01-16

股市动态分析(2016年22期)2016-12-27

陕西画报(2016年1期)2016-12-01

进出口经理人(2014年7期)2014-08-11

投资与理财(2009年8期)2009-11-16