区块链在增值税专用发票电子化中的应用研究

2022-11-30 11:07王秋菊高级会计师徐晓兆

商业会计 2022年21期

王秋菊(高级会计师)徐晓兆

(首都医科大学财务处 北京 100069 甘肃省税务局信息中心 甘肃兰州 730030)

一、引言

以人工智能、区块链、云计算和大数据为代表的新一代信息技术的出现,为发票电子化的进一步发展提供了技术机遇。区块链技术以其多中心化、信息不可篡改、完整追溯等主要技术特点,与增值税专用发票业务多用户、多环节、链条紧密等业务特点天然契合,为增值税专用发票电子化提供了坚实的基础。

目前许多地方增值税专用发票仍为纸质实物发票,在发票流转使用过程中,受票方接收到纸质发票后,才能进行发票的抵扣及账务处理等业务。并且受票方在进行发票抵扣后,如果开票方对发票进行作废、红冲等操作未及时通知对方,将会给受票方账务处理造成一定的影响。增值税专用发票电子化后,生成的电子信息能迅速流转至受票方,受票方可以提前进行发票抵扣及账务处理等业务操作,提升了用户体验及业务处理效率。并且通过区块链技术,能实时获知发票的状态变化情况,实现购销方联动,避免出现一方业务操作对另外一方造成的影响。

国务院印发的《“十三五”国家信息化规划》中,区块链与大数据、人工智能机器深度学习等新技术,成为国家布局的重点。2017年、2018年工信部先后发布《中国区块链技术和应用发展白皮书》《2018年中国区块链产业白皮书》。各地政府,特别是沿海地区纷纷成立区块链实验室、研究院。目前深圳、杭州、广州、贵阳等地政府都在积极建立区块链发展专区,并给予特别扶持政策。

从整个行业分布来看,我国区块链行业处于区块链技术与实体产业发展融合与创新的探索阶段,区块链通过加密技术形成一个可靠、透明、安全、可追溯的分布式数据库,推动产业数据记录、传播及存储管理方式变革,大大降低了信用成本,简化了业务流程,提高了数据交易效率,进一步助推数字经济蓬勃发展,这为增值税专用发票电子化提供了路径,通过“以票控税”向“信息管税”的转变,最终达到“以数治税”。本文结合工作实践,提出增值税专用发票电子化的总体思路,认为可以引入区块链技术,并从系统架构、系统功能、系统流程和安全设计角度提出了增值税专用发票电子平台的建设步骤。

二、增值税专用发票电子化的实施路径

(一)增值税专用发票电子化的总体思路。采用区块链技术,将税务局、开票方、受票方(企业、个人)等多方关联起来,构建成一个有机联系的整体,实现发票安全、高效流转,发票状态信息实时共享,降低各方系统的使用成本。在系统内部,开票方可以更加便捷、低成本的使用系统,完成发票开具业务及发票状态更新,实现专用发票生成电子版式文件及电子化信息的流转;受票方(企业、个人)可以更加安全、高效地获取发票数据及版式文件,并通过发票电子信息实现发票的在线查验、勾选认证(专用发票)、发票抵扣(专用发票)及状态更新;系统对接ERP,通过发票电子信息即可完成实时报销及状态更新,真正实现发票的全程电子化流转,发票状态在链上统一控制,避免重复入账;税务局通过该系统对各参与方的发票业务进行穿透式监管,及时获取发票交易等有关信息;与此同时,通过此应用对税收服务实行扁平化管理,建设信息共治共享的税收服务环境,提高税务局的公信力。

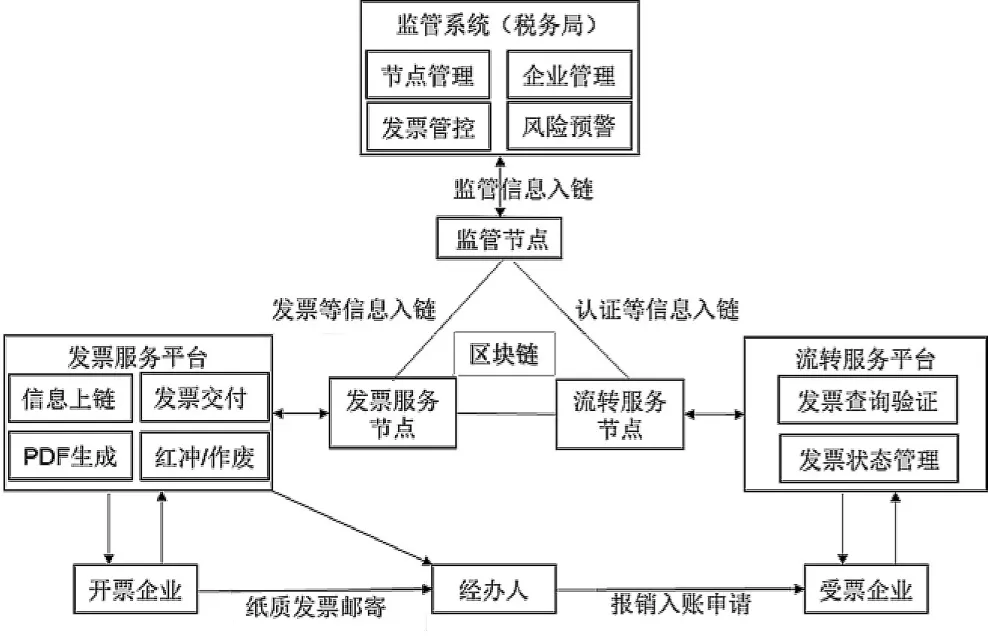

(二)增值税专用发票电子化的实施路径。由于公有链是由参与者自发组成,没有官方发行机构,任何节点都可以随时加入,随时退出,不利于税务局进行相关监管;私有链是建立在某个机构内部,具体规则由机构自己来设定,在广泛性和监管上同样不满足税务局的管理需求。区块链增值税专用发票电子化是基于联盟链方式进行搭建,相对而言,联盟链节点的加入需要申请和身份验证,并签订协议,采用基于协议的共识机制,税务局以管理节点加入联盟区块链,有利于税务局对电子发票全周期进行监控。以税务局作为监管节点,发票服务商、流转服务商等作为服务节点,在税务局的许可下,制定区块链的运行标准和合约条件,区块链上的各节点加入者须按照事先制定的交易规则参与和运行,共同来维护联盟链。联盟链的节点加入需要税务局统一授权,提出申请和颁发身份证书,并签订协议,采用改进的共识机制,由预设经过许可的节点共同记账,建立区块,实现分布式账本,联盟链中所有节点都可以参与交易,但只有税务局监管节点可以查看所有交易信息,其他节点只提供节点权限内服务。具体实施路径见图1。

图1 增值税专用发票电子化的实施路径图

在税务局的监管节点,税务局管理人员实现在区块链上进行节点加入审核、企业管理、发票监管和对发票流转过程中异常状态的风险预警等。

在发票服务节点,将纸质专用发票信息及版式文件摘要信息入链,并生成PDF,通过邮箱、短信、支付宝、微信等方式交付至受票方;如专用发票被红冲,开票企业将红冲通知、作废状态入链,受票企业也可从链上及时获取红冲通知及作废状态。

在流转服务节点搭建专用发票报销流转服务,受票企业接收到报销入账申请后,将报销入账、认证、抵扣等状态经过流转服务节点入链。同时受票企业从链上获取这些状态信息进行相关业务操作。此节点同时提供发票查询、验证和发票状态管理等服务。

在构建的增值税专用电子发票区块链中,节点间采用P2P通信,使用国密数字证书,进行身份认证和加解密。在区块链上通过密码算法、零知识证明、同态加密等技术进行隐私保护,避免受票企业和个人数据被非法利用。税务局作为监管方具有全部数据的查看权限,其他参与方只能在获得授权的前提下访问授权数据。

三、增值税专用发票电子化系统的构建

(一)具体建设思路。系统建设本着分阶段分步骤、功能模块可插拔的原则,按照税务局的要求,逐步推进系统建设。

1.引入区块链技术,实现多种开票接入方式,降低发票使用成本,提高发票应用流转效率,实现对发票全生命周期的管理,持续改善营商环境。建设安全、开放的发票联盟链,在税务局制定的统一规则下,构筑发票产业生态环境,提高公信力,支持多方高效加入区块链,提供丰富的开票接入终端,最终实现发票的全程电子化,利用智能合约进行自动化管理,优化电子发票的流转流程,实现对发票全周期的管理,进而实现降本增效。

2.通过区块链技术,将电子化信息进行流转。通过对系统升级改造及功能完善,依靠第三方电子发票平台或自建平台进行专用发票版式文件的生成及交付,并完成发票电子信息的使用,在税务局、开票方、受票方(企业、个人)等多方进行流转。通过增值税专用发票电子化,实现专用发票电子信息实时流转至受票方,发票抵扣、账务处理将更加实时和便捷。

3.在税务局统筹规划下,发挥社会公共服务能力,促进发票信息在安全、规范、可控的条件下进行规模化推广和使用。区块链可以协助税务局对发票自动化管理,并坚持安全可靠的原则。利用区块链不可篡改的特性,建立发票存证数据库,纳税人可实现专用发票的全程可查、可验、可信、可追溯,为个人、企业之间的商品保修、消费维权、贸易纠纷等提供信誉保证和司法取证。

4.通过技术创新推动穿透式监管能力建设,深化税务局监管能力。通过区块链技术实现的专用发票电子化打通了开票方、受票方、税务局、服务商等各方的链接节点,使发票数据全场景流通成为现实,税务局可实现对纳税人发票申领、流转、报税等全过程全方位监管。另外,可融合区块链技术与大数据技术,实现链上链下数据有机交互,通过大数据进行发票的审计监管、风险预警及管理决策,在链上进行发票相关风险及时预警。

5.实行灵活、差异化的安全管理方法,采用“PKI+IBC”融合数据安全方案,满足区块链发票不同角色、用户的安全使用需求。区块链节点采用基于数字证书的强身份认证,方便节点快速达成共识,也有利于税务局监管;对于数量庞大的小微企业和个人用户,可通过IBC技术(国密SM9算法)简便加密,保障通讯安全。

(二)系统架构。

1.应用层。应用层建设发票监管、版式生成、发票流转、发票查询、发票认证抵扣等相关应用。

2.服务层。服务层向上提供基于区块链基础平台的服务,向下与区块链核心层对接,是应用层与区块链核心层的中间调度层,主要提供监管、版式文件生成、发票状态流转、发票存证、发票查询、数据同步、发票真伪验证、发票认证抵扣信息上链等服务。

3.核心层。核心层提供区块链基础功能,核心层通过点对点通信、改进的共识算法、隐私保护、智能合约以及CA证书系统实现各节点的分布式记账。

4.基础资源层。系统资源层包括计算资源、网络资源、存储资源,为系统的部署提供基础设施服务。

具体系统架构见图2。

图2 增值税专用发票电子化系统架构图

(三)系统功能。区块链增值税专用发票电子化平台按照使用场景将系统功能组成分为四个模块:开票服务功能、受票个人使用功能、受票企业使用功能和平台监管功能。开票服务包括签章及版式生成、发票交付、发票入链(发票信息、发票状态等)、发票作废、发票红冲;受票个人使用的功能包括:发票报销(报销单查看和报销审核)、发票查验、发票归集、发票查询等功能;受票企业使用的功能包括:报销管理、发票查验、发票归档、发票抵扣、发票状态管理等功能;平台监管功能包括:服务节点管理、企业管理、发票管控、发票风险预警等。

(四)系统流程。(1)开票企业交易发生开具发票后,由平台将发票信息及版式文件摘要信息入链。(2)经办人/受票企业收到开票企业开具的发票后,通过核查将发票相关信息及版式文件摘要信息入链。(3)经办人申请报销,由区块链进行核查,如平台上存在该发票则将结果返回至企业进行报销审核;如平台上不存在则经税务局核查后入链。(4)受票企业报销、归档后将报销、归档状态入链。(5)受票企业依据电子专票信息,进行发票认证、抵扣工作,认证、抵扣后将认证抵扣相关信息写入区块链。

(五)系统的安全设计。

图3 系统流程图

1.总体安全设计。区块链电子发票平台按照安全等保三级进行建设,构建集防护、检测、响应、恢复于一体的全面的安全保障策略。打造科学实用的信息安全防护能力、安全风险监测能力、应急响应能力和灾难恢复能力,从安全技术、安全管理两个角度构建安全防护体系,切实保障信息安全。确保区块链电子发票系统的安全可控。总体应用安全设计如下:(1)身份鉴别、访问控制、安全审计。将采用专用的登录控制模块对登录用户进行身份标识和鉴别;提供访问控制功能,依据安全策略控制用户对文件、数据库表等客体的访问;提供覆盖到每个用户的安全审计功能,对应用系统重要安全事件进行审计。(2)通信完整性、保密性和抗抵赖性。采用SM2/SM9、SM3、SM4等国密技术保证通信过程中数据的完整性;利用PKI/IBC加密传输机制保证应用通讯的保密性和抗抵赖性。(3)漏洞扫描、可用性监控。按照税务局信息漏洞修复标准,在方案执行前修复漏洞;方案执行时对网站等对外网开放的应用,进行应用可用性监控,防篡改,防钓鱼等。(4)软件容错、资源监控。将对应用中传输的数据校验其长度、格式等是否符合系统设定要求,且有自动保护功能,保证高可用、高可靠。对应用系统的通讯双方应进行监控、控制,能够对系统服务水平降低到预先规定的最小值进行检测和报警;提供服务优先级设定功能,并在安装后根据安全策略设定访问账户或请求进程的优先级,根据优先级分配系统资源。

2.数据安全设计。(1)采用国密SM2、SM3和SM4算法,符合国内安全可靠政策需求。作为监管方,税务局负责为加入区块链的企业进行身份审核,通过审核后为其颁发基于国密SM2算法的数字证书,持有合法证书的用户方可作为区块链节点参与共识记账,共同维护电子发票区块链账本。区块的Hash摘要值通过SM3算法运算得到,实现区块链不可篡改的特性。各区块链节点之间通过国密SM2和SM4算法的数字信封机制保障通信安全,实现区块链账本的一致存储,从而使电子发票区块链节点的数据安全满足国家相关标准规范。(2)支持第三方CA属性证书及基于角色的访问控制模型,支持细粒度的权限管理,让电子发票数据经过税务局授权才可访问。采用广播加密等密码学技术实现隐私保护方案,支持零知识证明、环签名、同态加密等技术,实现细粒度的隐私保护机制。电子发票数据完全加密,只有税务局才能完全可见,其他用户只有税务局授权许可才可见,细化到电子发票某条交易和记录只有税务局授权许可才可见。完备的隐私保护技术,让电子发票区块链相关方真正实现优势互补、求同存异。(3)采用“PKI+IBC”融合数据安全方案,满足区块链电子发票不同角色、用户的安全使用需求。实行灵活、差异化的数据安全方案。PKI数字证书可以实现强的身份认证,而IBC标识密码可以简便加密。区块链节点可采用PKI数字证书安全机制,强身份认证可方便节点快速达成共识,另外也有利于税务局通过追溯体系对发票进行监管;而对于大量个人用户和小微企业,采用基于IBC/SM9(标识密码)的数据保护方案,不仅省却了传统PKI体系中复杂的证书管理和发布,还提供了安全可信的发票数据保护服务,并满足监管需求。

区块链增值税专用发票电子化的推行,不仅可以解决纸质发票易丢失、易损坏等问题,为纳税人降低使用成本;而且使开票方、受票方、报销服务提供方联系起来,在链上传递发票数据及流转使用状态信息,解决专用发票纸质流转问题,提高开票方、受票方的发票应用流转效率。还可以让购销双方、监管审计建立信任关系,减少争议,降低因发票来源真实性等问题造成的争议争端解决成本。在倡导绿色环保的前提下,区块链技术也为社会公众的专用发票使用提供了基础环境,可以为以后实现增值税专用发票全流程电子化奠定基础。

猜你喜欢

活力(2019年17期)2019-11-26

中国防伪报道(2019年4期)2019-06-18

中国-东盟博览(政经版)(2018年10期)2018-05-14

计算机世界(2017年50期)2018-01-09

财会通讯(2014年8期)2014-02-28