矿山机械制造业上市公司财务绩效评价研究

2022-11-29 10:42张其明路望琦

辽宁工程技术大学学报(社会科学版) 2022年5期

张其明,路望琦

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛 125105)

0 引言

采矿业是国民经济发展的基础产业,矿山机械制造业与采矿业的发展密切相关,矿山机械制造业是直接为矿产开采提供技术装备的产业,是影响采矿业现代化建设程度和发展效率的基础性产业。矿山机械制造业上市企业的财务绩效情况备受关注,以2019年矿山机械制造业上市公司为研究对象,探寻提高矿山机械制造业上市企业财务绩效的策略。

财务绩效评价流程的关键是选择合适的评价指标和构建完善的评价体系。关于指标选择和评价体系构建,20世纪 90年代财政部制定出台了《企业财务通则》,在偿债能力、营运能力和获利能力等3个维度构建评价体系。此后,又出台并修订了《国有资本金效绩评价规则》,在原有8项指标基础上增加了部分财务指标[1-2]。学术界倾向于选择可量化的财务指标,将指标分成多个维度构建评价体系。关健等[3-5]根据行业特点从盈利能力、营运能力、偿债能力、发展能力等方面构建绩效评价体系。刘倩等[6-8]从利益相关者的角度出发,选取营运能力、盈利能力、偿债能力、发展能力、财务结构等方面的指标构建评价体系。财务绩效评价没有统一的标准可参考,所以对指标赋权有很强的主观性[9]。随着信息获取难度的降低,在财务绩效评价时,会选取更多的财务指标,使评价更加准确全面,这样做的缺点是指标之间可能存在相关和重叠,增加了评价工作的难度。因此,需要一种能将大量的指标根据相关性分类成几个维度又能有效减少信息丢失的方法,因子分析法就是一种相对合适的方法,可以在提取主因子的同时提取原有变量的大部分信息[10]。王巧霞等[11-12]运用因子分析法,将指标归集成4个公因子,然后根据相关性和因子载荷值大小,对公因子命名,将得分系数和贡献比重代入公式计算综合得分,最后对得分进行排名。

现阶段财务绩效评价体系已日趋完善,在已有研究的基础上,使用因子分析法对矿山机械制造业上市公司进行财务绩效评价。

1 因子分析财务绩效评价方法

1.1 因子分析模型

设有n个样本公司和m个指标变量,构成一个n×m阶的原始数据矩阵。

式中,Xij为第i个样本公司的第j项指标值,i=1,2,…n;j=1,2,…,m。

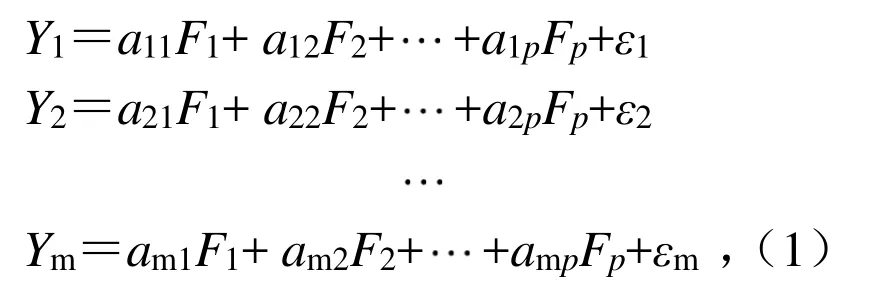

矩阵Y=[Y1,Y2,…,Ym],假设有p个公因子变量,可以将m个指标变量表示成公因子的线性函数与特殊因子。

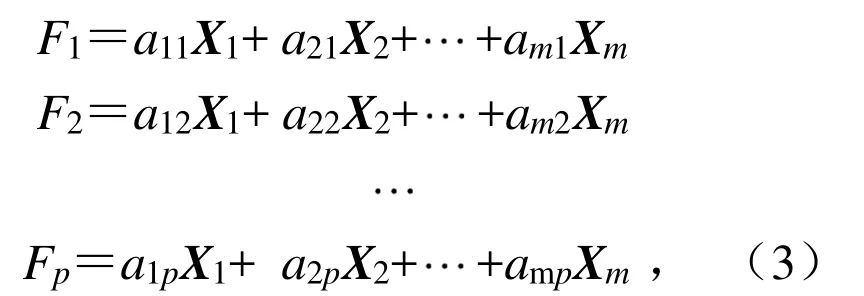

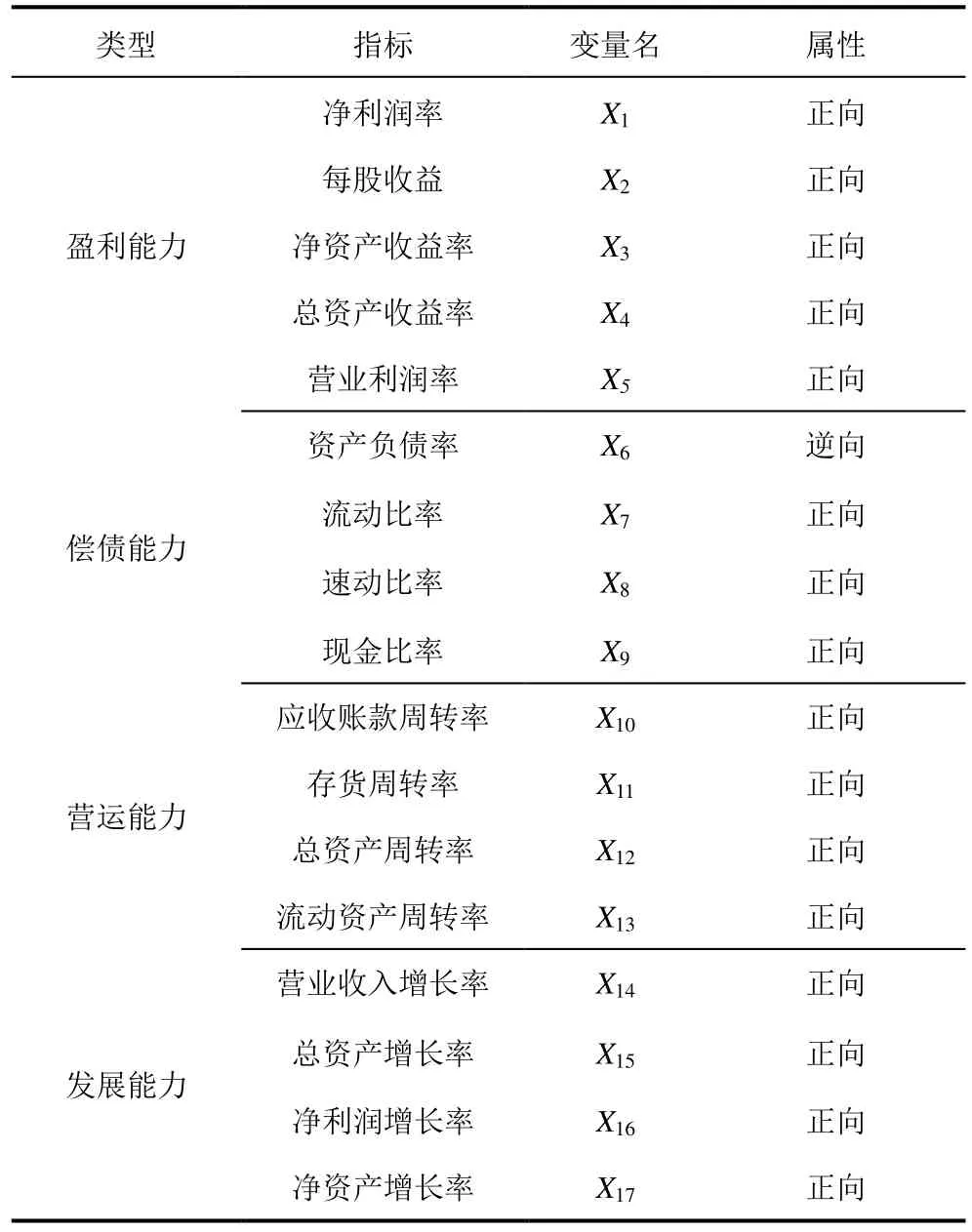

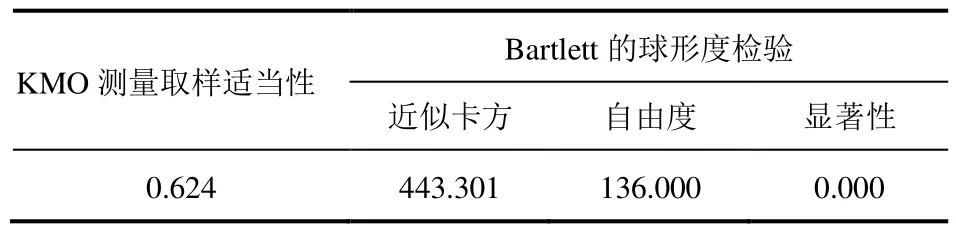

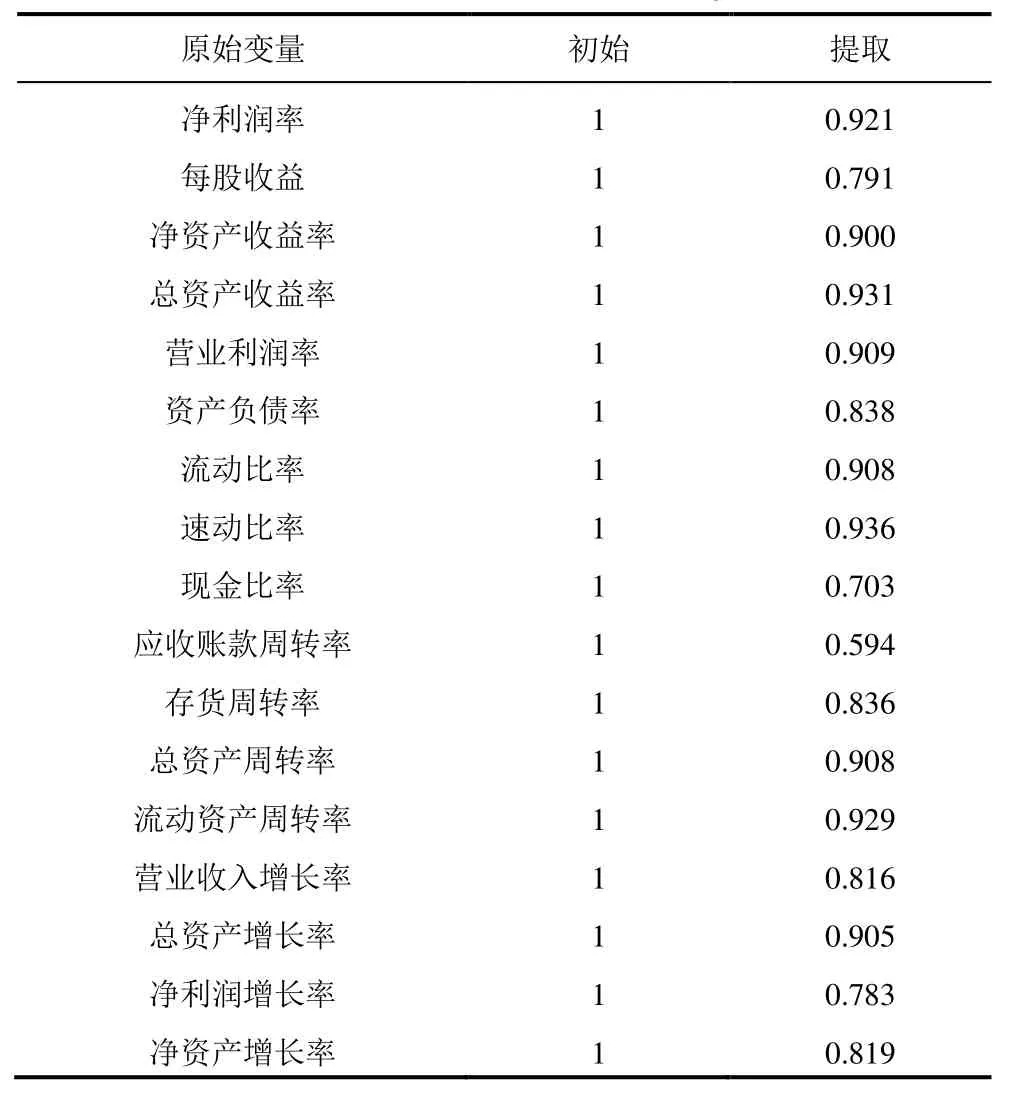

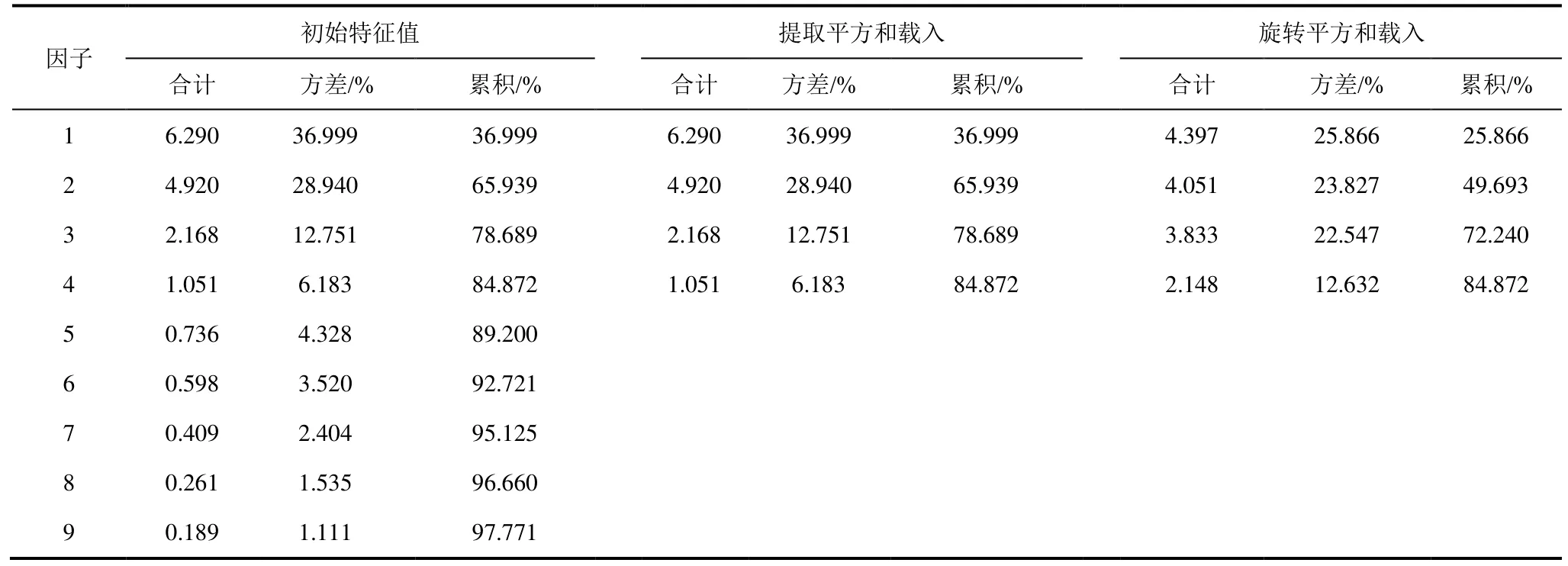

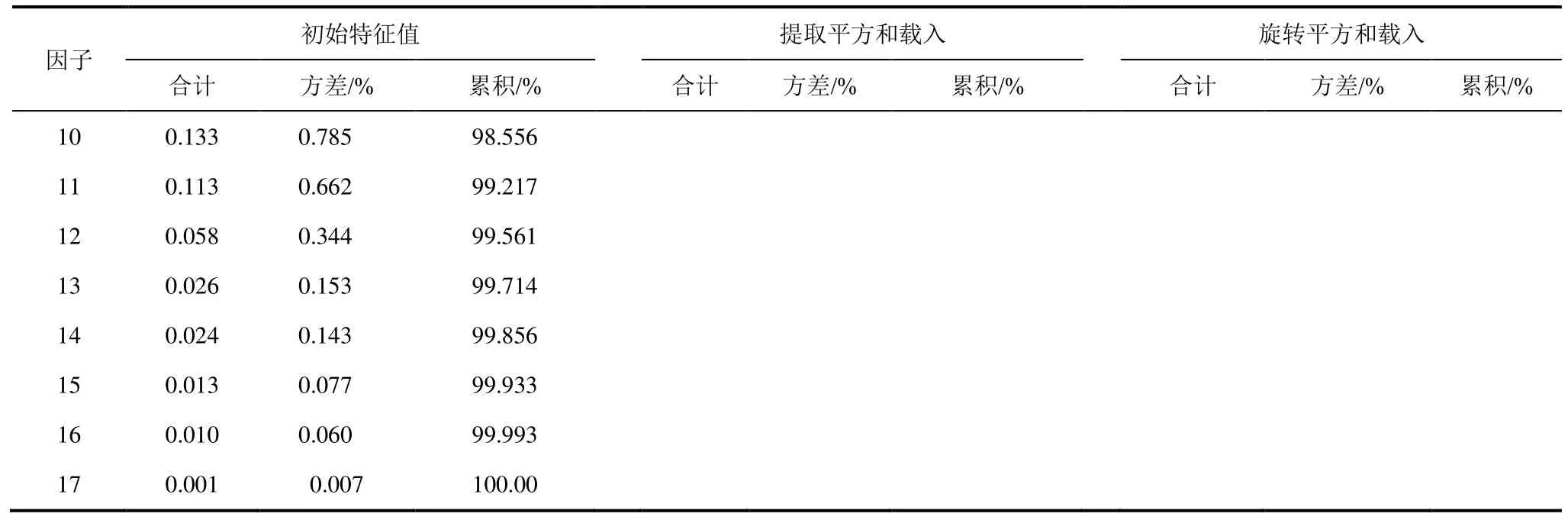

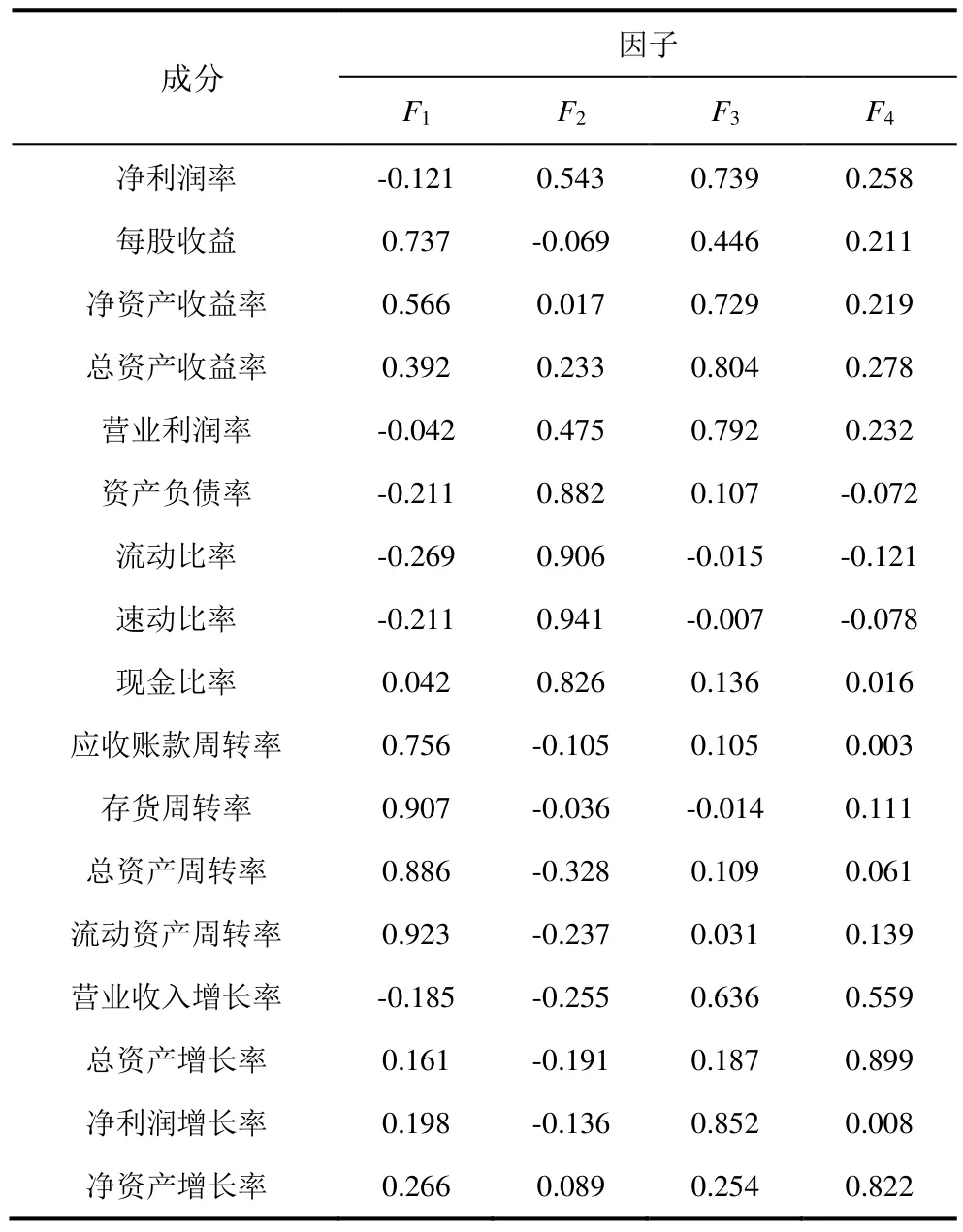

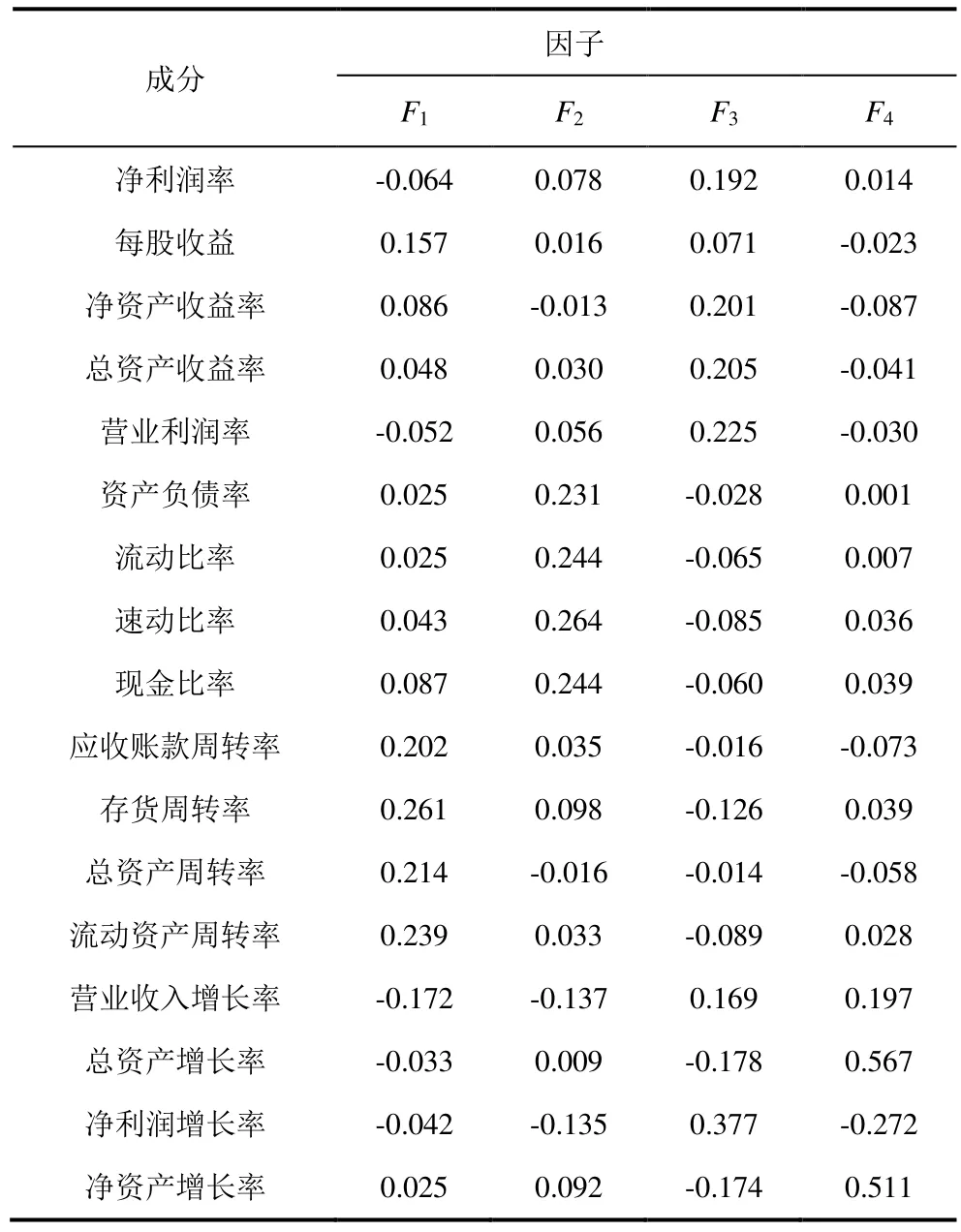

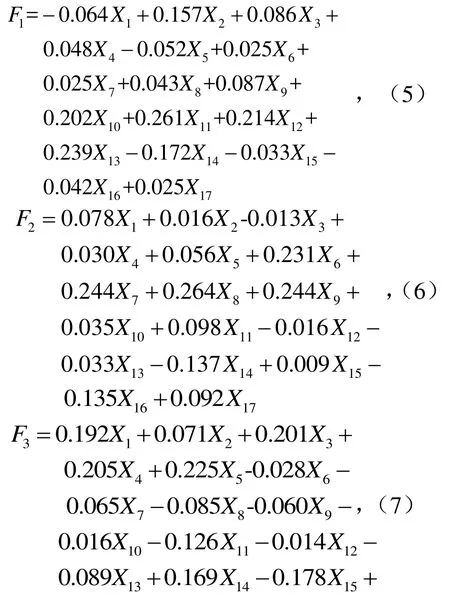

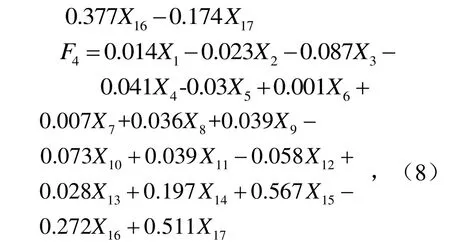

式(1)为因子分析模型,其中(p (1)适用性检验 进行KMO检验和Bartlett球形度检验,评估是否可以进行因子分析。 (2)提取公因子 先提取主成分,然后计算出因子的初始特征值、方差贡献率和累积方差贡献率。 (3)对因子进行旋转并对公因子命名 对提取的p个公因子进行旋转。旋转后,公因子和原始变量的联系会增强,其含义会更加清晰,最后根据载荷值对公因子进行命名。 (4)计算公因子得分 将得分系数表和原始变量代入式(3),求出各个公因子的得分。 (5)计算综合得分 将原始变量、各公因子方差贡献率和累积方差贡献率代入式(4),可求出因子综合得分。 式中,i为因子个数;Wi(i=1,2,…,p)为旋转后的公因子方差率。 参考国资委2019年颁布的《企业绩效评价标准值》,对于矿山机械制造企业绩效的评价主要考查营运能力、盈利能力、发展能力和偿债能力4个维度,根据这4个维度选取二级指标。 (1)营运能力指标 矿山机械制造业具有鲜明的生产经营特点,生产过程需要大量固定资产,如设备、生产线、车间等;产品生产周期长,生产制造所需原材料和辅料价值较高,流通速度较慢。选择流动资产周转率、存货周转率、应收账款周转率和总资产周转率来衡量企业的营运能力。 (2)盈利能力指标 对于上市公司而言,从股东角度出发,评价企业盈利能力常用的指标为净资产收益率和每股收益。综合分析总资产收益率和净资产收益率,可以评估企业的经营风险,两者可以搭配使用。净利润率不受行业局限,有很强的通用性,对于矿山机械制造业同样适用。营业利润率的计算剔除了营业外收入和营业外支出等不确定因素,能更加客观地评价企业的盈利能力。 (3)发展能力指标 目前,智能化矿机在矿机市场中占有很大比例,营业收入增长率能够一定程度上反映企业在智能化矿机市场的占有率。净利润增长率可以反映公司增加的营业收入是否转化成了利润,能够评估企业对市场的适应能力。净资产增长率和总资产增长率经常被一起使用,能够反映公司的发展能力。 (4)偿债能力指标 近年来,行业内多数企业为了获得智能矿机市场优势,加大了对智能化矿机的研发投入。企业的创新活动需要大量资金,一定程度上会增加公司的偿债风险。现金比率是否合理一定程度上能反映企业是否有能力将偿债风险控制在合理范围,能否保证研发投入的持续性。流动比率和速动比率反映企业短期偿债能力,资产负债率反映企业长期偿债能力。 根据以上分析,从4个维度选取17个指标,建立评价指标体系,见表1。 表1 财务绩效评价指标Tab.1 financial performance evaluation index 根据国资委公布的行业分类标准,选择了22家矿山机械制造业上市公司(剔除已经退市和主业不再是矿山机械制造的上市公司)为研究样本,财务数据截至 2019年 12月31日,来自网易财经和企业年报。 因子可行性检验见表2。由表2可知,显著性概率值为0,小于0.05,KMO值为0.624,大于0.5的基本要求,可以进行因子分析。 表2 KMO和巴特利球形检验Tab.2 KMO and Bartlett test 原始变量情况见表3。由表3可知,17个原始变量提取之前的初始值都是 1,表明其包含的信息没有缺失。原始变量信息提取后,完整度大部分超过80%,个别提取度比较低的也都高于50%,表明信息提取较完整,涵盖了大部分原始变量信息。 表3 变量共同度Tab.3 variable commonality 总方差解释见表4,表4中因子1-17表示 17个原始变量采用主成分分析法进行因子分析后的初始特征值和各成分方差率贡献情况。旋转前4个因子的初始特征值分别为6.290、4.920、2.168和1.051,都大于1。经过旋转后,公因子1到公因子4的方差贡献率分别为 25.866%、23.827%、22.547%、12.632%,累计方差贡献率为84.872%。分析结果表明,这4个公因子涵盖了84.872%的原始变量信息,信息提取的完整度较高。 表4 总方差解释Tab.4 total variance interpretation 续表4 旋转后成分见表5。由表5得出,旋转后 17个原始变量与 4个公因子的对应载荷值,其绝对值的大小和公因子的关联度呈正相关,公因子的命名遵循相关性原则。 表5 旋转后成分Tab.5 component matrix after rotation 因子F1中,应收账款周转率、存货周转率、总资产周转率、流动资产周转率载荷值分别为 0.756、0.907、0.886、0.923,4个指标的载荷值都大于0.750,高于其他指标的载荷值,这4项指标与营运能力相关,因此将因子F1命名为营运能力因子。同上述分析,将因子F2命名为偿债能力因子,将因子F3命名为盈利能力因子,将因子F4命名为发展能力因子。 4个公因子成分得分系数情况见表6。 表6 成分得分系数Tab.6 component score coefficient matrix 综合得分为 将选定的17个原始指标代入式(6)至式(9)中计算,得出22家样本企业4个公因子的得分和综合得分,再利用 EXCEL软件对各个公因子得分和综合得分进行排名,结果见表7。 表7 因子得分排名汇总表Tab.7 summary table of factor score rankings (1)4个公因子中,F1、F2、F3的贡献值比较接近,都在20%以上,三者相加的占比超过80%,F4发展能力因子占比较小。综合得分排在前3的企业分别是三一重工、利君股份、光力科技。综合得分排名较高的3家公司中至少有2个公因子的排名在前5名。综合得分排名第10和第11的是博实股份和创立集团,这两家企业的综合得分大于0,主要是因为盈利能力因子得分较高,排名分别为第1和第3名。综合得分排名倒数后3名的分别是海默科技、中信重工和天沃科技,3家公司的F1、F2、F3因子得分都是负数,排名都在后5名,说明企业财务绩效表现不佳,在盈利能力、营运能力、偿债能力等方面均存在问题。 (2)22家样本公司中,综合得分大于0的有11家,得分小于0的也是11家。4个公因子得分小于0的多于大于0的企业。综合来看,矿山机械制造业的财务绩效表现较差。 分析企业近几年的年报,发现影响企业财务绩效水平主要有以下共性因素。 (1)在市场形势较好的前几年,盲目扩大生产规模,兴建厂房,扩大员工规模,市场下行后,生产力和市场需求不匹配,造成生产资源的浪费。 (2)矿山机械行业的市场形势和采矿业有很强相关性,采矿业的生产一定程度上会受周期性经济波动的影响,进而影响到矿山机械的研发、生产与销售。在这样的背景下,矿山机械企业单一的产品结构,难以让企业的营业收入保持稳定增长。 (3)应收账款变现速度慢,存货的变现能力总体来说不高,难以为企业提供可循环的充足现金流。企业流动资产的周转速度缓慢,一定程度上增加了企业的偿债风险。 (1)实行轮岗制度。遵循企业公司职工构成的客观条件,对员工进行轮岗培训,培养一批复合型职工,采用绩效考核的方式淘汰部分能力和职位不匹配的员工,降低人力成本的支出。 (2)在统计调查的基础上,对功能重叠的分支机构或工厂进行合并或者撤销,减少人力资源投入和生产成本支出。此外,可以根据公司生产情况,采取全价值链成本管控措施,从产品立项、产业布局、研发、生产、采购、运输、销售、质量、运维等内部价值链延伸至公司上下游,对直接成本和潜在成本实施全面控制。 (1)布局智能化矿机制造。近年来,在政策和市场的推动下,采矿业淘汰落后产能,集中度得到加强,在对产业结构进行优化后,企业的生产需要智能化矿机来保证生产的安全性和效率性。采矿业对智能矿机的需求,对矿山机械制造企业而言是一个难得的机遇。企业需要加强研发投入,尽快研发出符合市场需求的智能矿机,取得先入优势,巩固矿机主业。 (2)调整产品结构。行业内可供参考的例子是山东矿机集团。山东矿机在坚持矿机主业的同时,多元发展建筑机械、新型材料、金属加工和网络游戏等方面的产业,2019年集团的主营业务增长率为16%。调整产品结构应该在做好风险管控的前提下进行,企业可以根据自身情况,进行详细的市场调研,并制定适合自身的产品结构转型战略。 (1)加快应收账款周转率,促进资金快速回笼。首先,企业可以对客户的信用进行评级,建立信用管理系统,在签定销售合同的时候可以参考目标客户的信用评级情况,减少坏账。其次,组织专门的人员催收不能按时收回的应收账款,加快资金回笼。在销售合同中设定折扣条款,对快速支付货款的客户适度让利,鼓励客户提前回款。 (2)规范存货管理流程,加快存货周转。调查企业的生产流程,制定适合企业生产销售的存货管理体系。企业可以建立一套关联各部门的信息共享系统,实现仓储部、生产部、采购部和销售部等部门之间的信息互享和沟通,加强存货管理,提升周转速度。 运用因子分析法对矿山机械制造业上市公司财务绩效进行分析,结果表明,企业提升财务绩效面临着成本控制低效,盈利能力差;产品结构单一,成长潜力不足;流动资产周转缓慢等问题。提出矿山机械公司应控制生产成本、布局智能矿机制造、调整产品结构、加快营运资金周转速度等建议。

1.2 因子分析的步骤

2 指标选取和评价体系构建

2.1 评价指标的选取

2.2 财务绩效评价体系构建

3 基于因子分析法的矿山机械制造业上市公司财务绩效评价

3.1 因子分析可行性检验

3.2 提取公因子

3.3 公因子的解释与命名

3.4 因子得分及排名

3.5 结果分析

3.6 影响财务绩效提升的问题

4 提升财务绩效的建议

4.1 控制生产成本支出

4.2 增强成长潜力

4.3 提升营运资金周转速度

5 结语

猜你喜欢

中学生数理化(高中版.高考数学)(2021年3期)2021-06-09

湖北农机化(2020年4期)2020-07-24

湖北农机化(2020年4期)2020-07-24

中华建设(2019年12期)2019-12-31

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中学生数理化·七年级数学人教版(2019年6期)2019-06-25

中国计算机报(2019年10期)2019-06-21

现代矿业(2018年12期)2019-01-22

中国计算机报(2018年13期)2018-05-23

南方周末(2018-03-01)2018-03-01