中国煤炭业上市公司环境会计信息披露质量评价

2022-11-29 10:42赵宝福

辽宁工程技术大学学报(社会科学版) 2022年5期

刘 洋,刘 晶,赵宝福

(辽宁工程技术大学 环境学院,辽宁 阜新 123000)

0 引言

煤炭资源开发利用过程中的环境问题极为突出,引起了社会各界的高度关注和重视。主动将企业对环境问题的重视程度、生产经营过程中的环境问题等都公之于众,这是政府等监管部门对企业进行宏观管控的必然要求[1]。研究煤炭公司环境会计信息披露质量十分必要。

1 相关概念及研究方法

1.1 环境会计信息

环境会计信息是与企业环境保护等相关的财务信息。环境会计信息披露体现了环境会计工作的最终结果,是环境会计核算中的关键部分,不仅公开了企业在生产运营过程中与环境有关的利用与治理情况,还为治理环境问题提供依据。环境会计信息披露质量评价是建立公允的质量评价标准,选择合理的评价指标,采用科学的方法来研究环境会计信息披露质量的过程。

1.2 研究方法

通过建立评价模型,利用以内容分析法为主的规范研究法对披露质量进行评价是应用最早也是最广泛的方法。以公司定期发布的年报及社会责任报告等内容确定指标分值,从而对其披露质量作出评价。内容分析法主要有两种:一种是根据企业披露信息的篇幅作为衡量企业信息披露是否为优的标准;另一种是指数法,即对信息按标准划分类别,每个类别包含一定的指标并且按照定性和定量的描述分别赋值,最后汇总。研究主要采用第二种方法来评价披露质量。

2 煤炭业上市公司环境会计信息披露现状及存在的问题

2.1 环境会计信息披露现状

(1)样本选择及数据来源

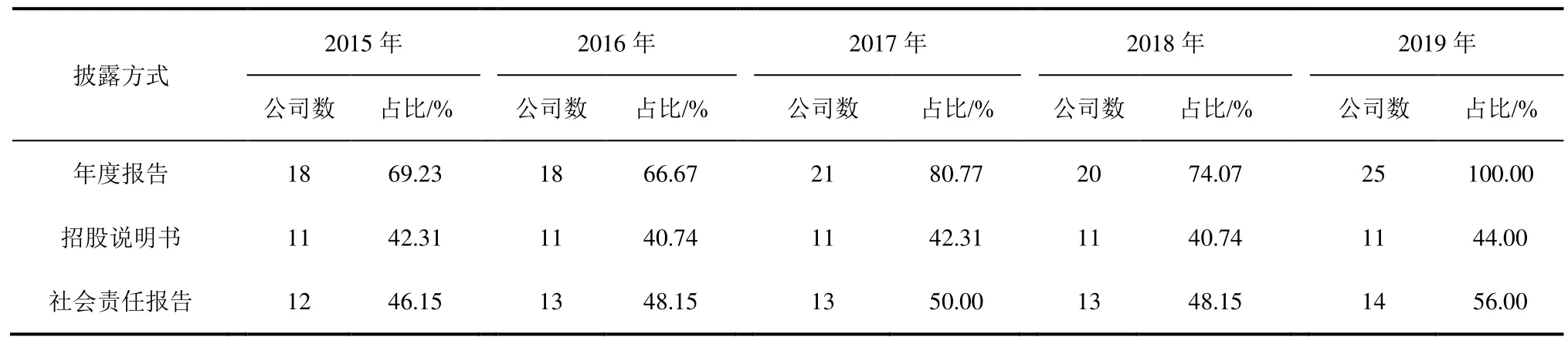

按照2019年的证监会行业分类,在剔除两家财务状况异常的*ST公司后,选取煤炭行业上市公司共25家。根据巨潮资讯网、深圳证券交易所、上海证券交易所等收集到的资料和数据,汇总了25家煤炭公司环境会计信息披露的情况。其中,11家公司在招股说明书中披露环境信息,比例为44%;25家公司在年度报告中披露,比例为 100%;14家公司在社会责任报告中披露,比例为56%。在选取的样本数据中,25家公司在年报中均体现环境信息,但在招股说明书和社会责任报告中披露不足。

(2)环境会计信息披露内容

招股说明书中披露的环境信息主要体现在风险分析的环保因素部分,此部分主要阐述环保监管的政策及国家对实行环境保护政策公司的支持。

年报中披露的环境信息内容主要集中在报表附注、经营情况分析,以及重要事项部分。在财务报表附注中披露的环境会计信息通常会涉及到其他应付款、应交税费等。还有一些非财务信息,主要涉及环境保护的宣传及污染物排放等情况。

现阶段,在监管部门的倡导下,选择用社会责任报告的方式披露环境会计信息的公司日益增多。社会责任报告主要包括环境概况、环境管理体系的认证、公司的环保管理体制、环保的治理措施及绩效等。

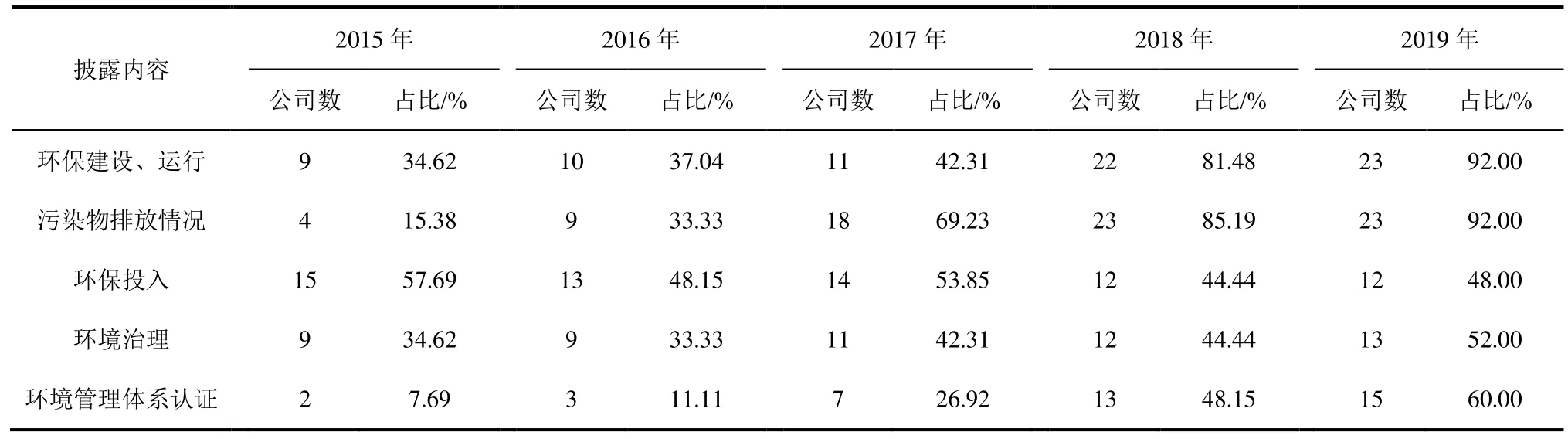

2015-2019年的煤炭上市公司的总数目分别为26家、27家、26家、27家、25家。具体披露情况见表1。

表1 环境会计信息披露情况Tab.1 environmental accounting info reveal detail

续表1

2015-2019年披露环境会计信息的煤炭业上市公司有所增加。

(3)披露方式

大多数煤炭上市公司是以企业现有的披露工具来进行环境会计信息披露的。见表2。

表2 环境会计信息披露方式Tab.2 environmental accounting info publish methods

2019年,上市煤炭公司信息披露主要方式为年报的报表附注。样本公司基本都在附注中披露环境会计信息,一般在对应科目下具体解释。如在建工程明细下说明公司的环境治理工程项目或者是政府补助中的环境治理资金补贴等。

(4)披露形式

年报及社会责任报告中主要信息披露形式基本为定性和定量两种模式。如2019年用定性方式表达最多的是环境建设、运行等,有21家采取这种方式披露信息。环境风险、环境方针,以及环境的资格认定几乎都选择了定性的表达方式,主要陈述其一段时间内的环境建设情况。样本公司 2015-2019年的环境投入选择用定量的方式披露,有助于利益相关者直观了解,便于环保监察。

2.2 环境会计信息披露存在的问题

(1)披露形式不统一

信息披露方式林林总总,没有哪种单独的形式能够综合完整地披露环境会计信息。一方面,多种模式的信息披露会产生交叉披露,反复披露的情况。例如,环境风险的内容可以在董事会的工作手册或者年度报告中进行说明,这将增加企业的披露费用及信息使用者的时间费用;另一方面,没有特定模式、没有明确位置,信息是零碎的,不能及时向信息使用者提供全面的信息,整合成本比较高[2]。

(2)内容缺乏可比性

分析资料显示,煤炭业上市公司公开的环境会计信息中,定量分析较片面,定性分析不具体。

第一,定量分析的货币化信息较片面。一方面,在专项储备、营业外收入等科目上集中披露环境财务信息的内容比较多,没有对环境会计要素信息进行全面披露,环境收入披露的信息主要集中在财务报告中的报表附注中,没有体现在具体的财务报表中,查找的时间成本高。另一方面,对于环境治理等非财务信息的披露几乎全部为定性的语言描述,缺乏定量信息的支撑。

第二,定性分析不具体。环境会计的非财务信息大部分只能通过定性的方式在报告中进行披露。许多公司都会披露环保风险,也会将年度环境完成情况公开在各个报告中。但只有少部分公司会详细地从公司污染物排放情况等方面来披露公司的环境会计信息。每个公司对环境会计信息的披露内容各不相同,有的重点披露污染物排放情况,有的重点披露环境保护战略情况,这导致不同公司所披露的环境会计信息缺乏可比性[3]。

(3)多为强制披露

企业社会责任报告中公开的环境会计信息是自愿性的,而其他模式则为强制。分析显示,只有56%的样本公司发布了社会责任报告,积极向社会公众及利益相关者公开环境会计信息。中国煤炭行业环境会计信息的披露具有强制性色彩,其披露内容也基本上是利己的,负面的很少,这也说明信息是不全面的[4]。企业管理层对这方面的认识单一,还未认识到公司未来发展和环境会计信息披露之间的联系。

3 煤炭业上市公司环境会计信息质量评价

对煤炭业上市公司环境会计信息质量的评价十分重要。首先,企业对外披露环境信息使利益相关者保持对企业的良好印象,从而吸引新的投资者给企业注入更多的资金。其次,环境问题已受到社会各界的关注,许多投资者不仅关注企业的经济情况,还以环境责任的承担能力作为投资的衡量指标。最后,建立评价体系能够了解行业上市公司环境会计信息的披露质量,为发现问题、有效提高信息披露质量等提供依据。

3.1 建立环境会计质量评价体系

(1)指标选取

将利用内容分析法构建评价机制,一方面可以使企业认识到自身的实际情况,不断提高披露质量;另一方面会维护自身的企业形象,提高披露质量。

《上市公司环境信息披露指引》规定了上市公司环境会计信息披露的要求。保障利益相关者取得环境会计信息的权益,使更多人参与到环境保护中。

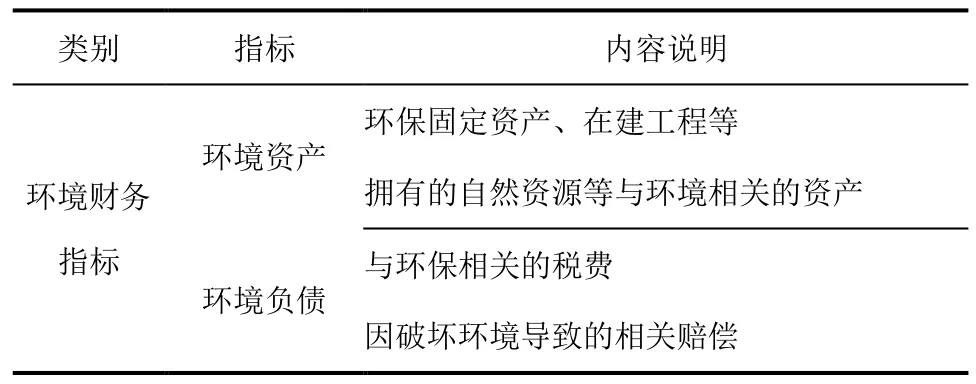

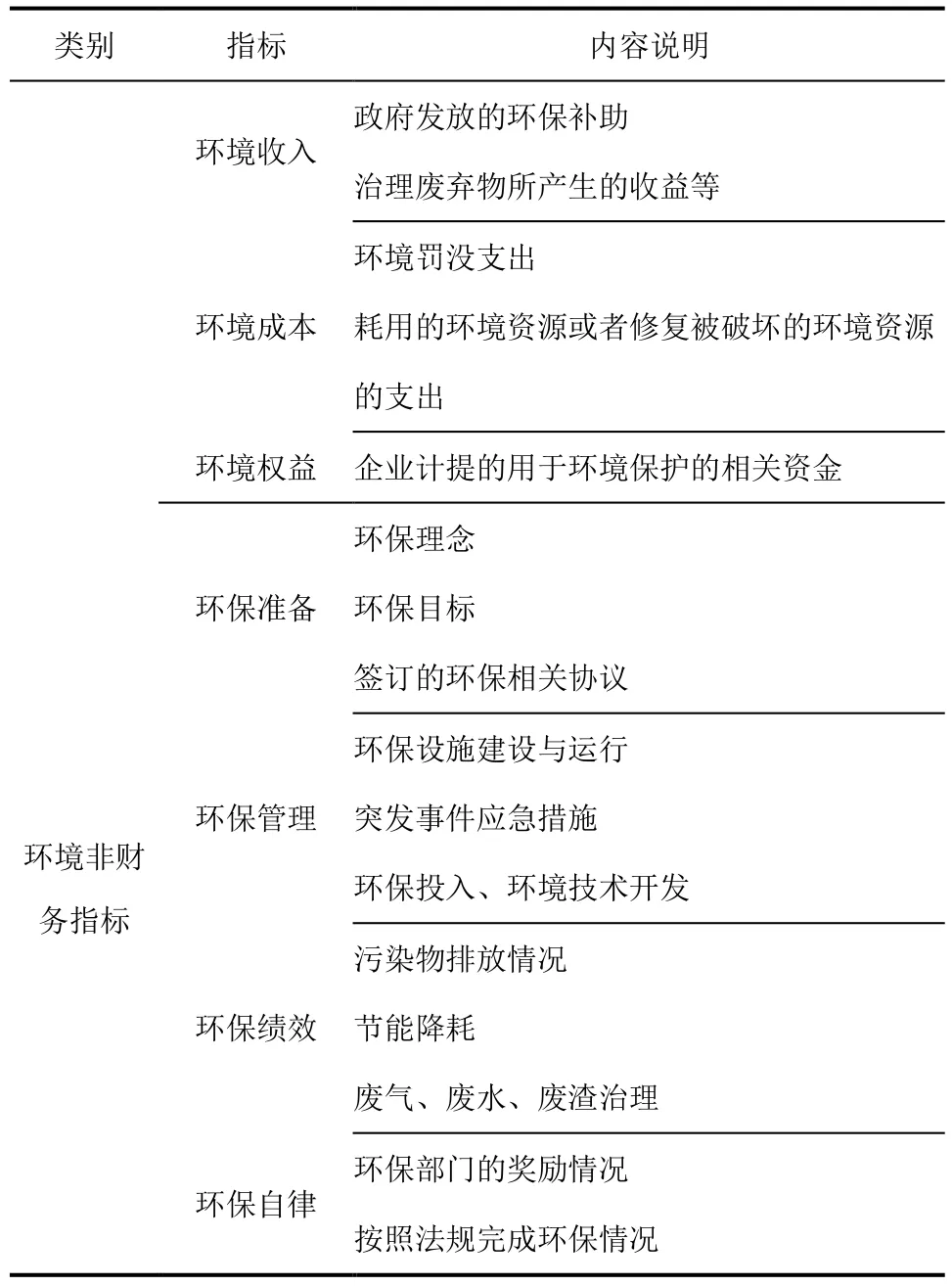

传统的会计理论没有关注到经济活动带来的资源消耗及环境污染,环境会计应运而生[5]。根据上市公司在企业年报中所披露的有关环境会计财务信息,结合环境会计要素信息理论,从环境资产、环境负债等方面构建评价指标体系。

(2)质量评价指标体系

依据煤炭公司在年报和社会责任报告中公开的环境会计信息评价其披露水平。具体评价指标体系见表3。

表3 环境会计信息披露评价指标体系Tab.3 environmental accounting info reveal appraise mechanism

续表3

(3)评分标准

根据公司实际披露状况,选用年报、社会责任报告等作为信息披露的主要载体,从可比性、显著性和量化性3个维度评估环境会计信息的披露状况。

可比性,若只披露历史的环境会计信息,计1分;若只披露现时的环境会计信息,计2分;若披露的信息既包含历史信息也包含现时的信息,则具有可比性,计3分。

显著性,仅在社会责任报告中公开,得1分;仅在年报中公开,得 2分;在年报和社会责任报告中都公开,得3分。

量化性,若环境会计信息仅通过文字表述,计1分;若环境会计信息仅以量化信息形式进行表述,计2分;若通过文字与量化信息相结合的方式进行表述,计3分。

(4)构建质量评价模型

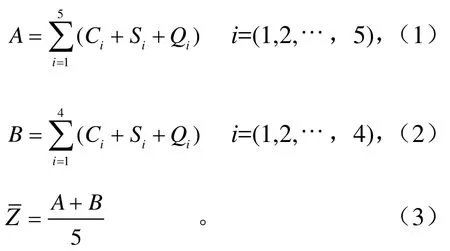

按照环境会计理论及相关法律法规所划分的环境会计信息披露包括两部分:一部分是有关法律对有强制性要求的信息披露;另外一部分是凭借环境会计理论对煤炭行业理应发布的环境会计信息的披露。将两部分评价得分加权汇总,最终得到评价指数Z。

式(1)至式(3)中Ci、Si、Qi分别为项目可比性、显著性、量化性在第i项的分值;A为环境会计财务信息;B为环境会计非财务信息;Z为获得整体环境会计信息披露指数,为求连续5年的均值。

3.2 环境会计信息质量评价

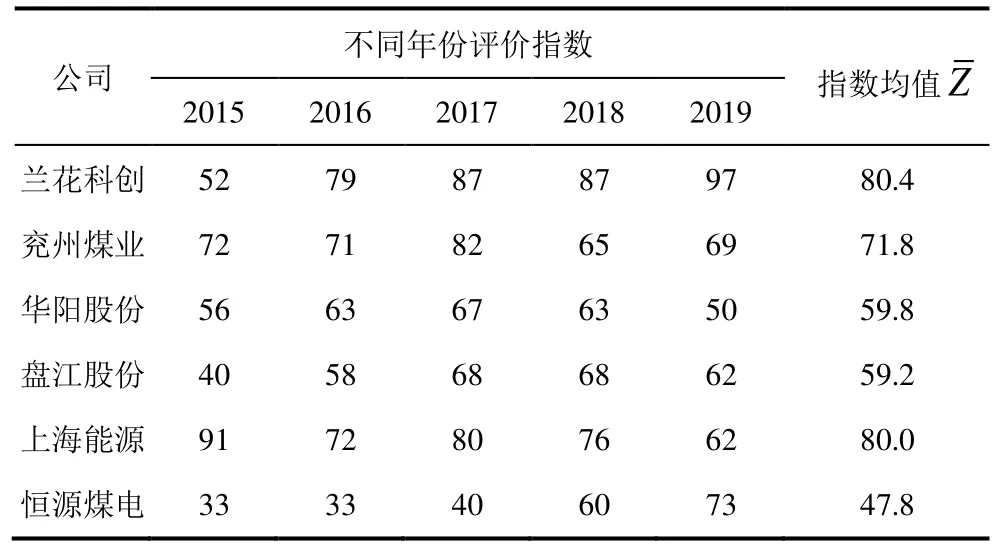

根据证监会在2019年第4季度末的行业分类,选取了25家煤炭上市公司样本数据,对其 2015-2019年的社会责任报告及年报中的数据进行统计分析,得分情况见表4。

表4 25家煤炭业上市公司评价指数ZTab.4 summary of 25 coal industry listed companies"evaluation index Z

研究发现,各公司都已建立环境会计信息披露机制,但部分上市公司披露信息仍不完善。进一步计算,得出所选取的25家煤炭业上市公司总体平均值为65.0分,整体处在中等水平。

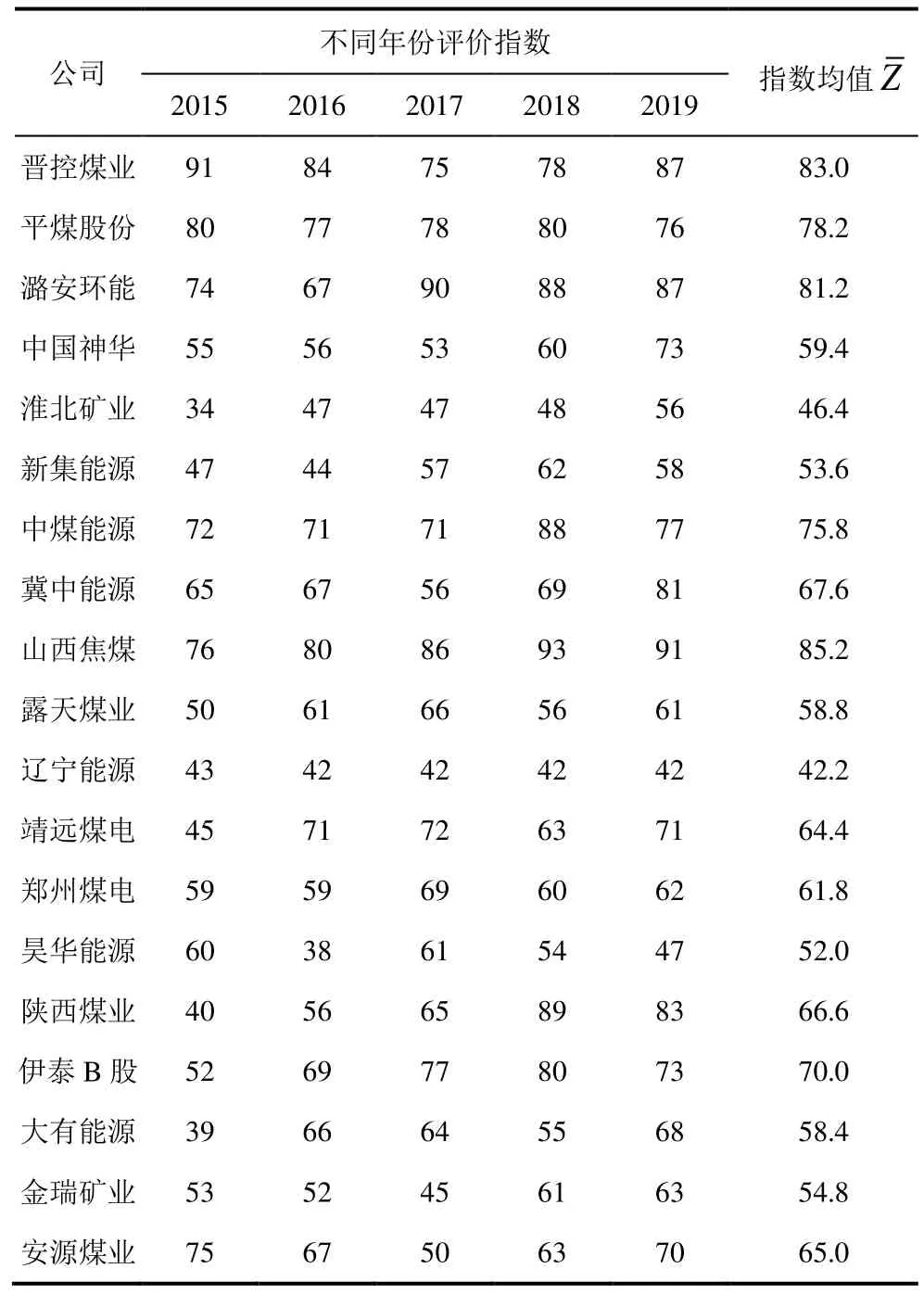

续表4

3.3 评价结果分析

从3个角度对评价结果展开分析。

(1)企业角度

公司高管层的环境会计意识薄弱,经营者为了追求利润忽视环境治理,许多公司没有形成内部环境意识[6]。公司的财务工作者通常只具备财务会计领域的专业知识,对环境会计方面的知识储备不足,也缺乏环境会计信息披露意识,当然也存在上市公司主观上不披露的情况。

(2)政府角度

第一,中国现有的披露制度不完善。不完备的法规制度会给环境会计信息的披露带来很多问题[7]。在财务部门创建的环境会计信息系统,受限于公司的财务报表;证券监督部门应按照信息公开水平,根据产业类别的特定条件,制定有关信息披露的规定。现有披露制度的不完善使公司在信息披露过程中出现许多不确定因素。

第二,外部监管质量不高。公司信息披露的监管是由财政部和证券监督委员会等部门负责,共同致力于提高信息披露质量。虽然这些部门都颁布了相关的规定,但没有明确具体标准,执行困难。

(3)利益相关者角度

利益相关者的需求同样也是公司作出积极披露行为的动力之一。当前,国家倡导的绿色经济发展理念已经深入人心,但是社会公众看待是否值得投资的关键仍旧是企业的利润指标,重视传统经济利益而忽略环境等因素。公众对其了解程度明显不够,缺乏履行环境责任的监督意识。

4 提升环境会计信息披露质量建议

4.1 企业应提高披露意识

公司应主动参与相关的环境保护工作,加大环保投入并发展绿色经济。政府可对披露工作做得优异的公司给予一些优惠政策和政府补贴等;对没有根据要求进行信息披露的企业给予责罚,如公开批评、罚款等,从而增强企业披露意识。与此同时,企业应该高度重视员工的培训工作,使得员工不仅具备财务会计的专业技能,还能学习到环境会计的相关知识,增强员工的披露意识和业务能力。

4.2 加快信息披露法律体系建设

首先,应尽快对环境会计信息的披露出台更具操作性的规定,使公司在环境法规和环境标准的框架内发展。其次,明晰披露方式。补充报告和独立报告是中国环境会计信息披露的主要方式[8]。有学者认为,发布有关环境会计信息是以充分满足利益相关者的信息需求为主要目的,强调其便利性[9]。大多数要素的核算也可以参考适用的会计标准,除财务信息外,其他项目多以文本形式描述,并不繁琐。所以,为了提供全面的环境会计信息,有必要编制独立环境会计报告。再次,规范披露内容。由于公司披露环境会计的未量化信息是酌情决定的,随意性大且涉及的范围不一致,重点披露的内容也不规范,因此,有关信息的内容和发布方式应由中国证监会等主管部门加以规范[10]。如煤炭上市公司可以专门就其所进行的环境会计活动进行会计核算标准的分析等。最后,建设完善的环境信息披露审计与问责机制。应当积极借鉴国外的相关环境会计准则,结合中国实际将环境会计引入到会计准则与审计准则当中。

4.3 提高利益相关者对环境信息披露的关注度

增强利益相关者的环境意识,有利于其在进行投资活动时,既关注财务信息又关注环境会计信息。当利益相关者的环境意识愈发强烈时,会迫使公司愈发重视环境会计信息的披露从而维持良好的企业形象,为企业自身争取到更多的资金投入。还应当普及社会公众的环保意识,鼓励其参与到环境监督管理活动中,使得企业不断充实自身的信息披露内容,提高披露质量。

5 结语

增强环境会计信息的披露意识,加快环境会计信息的体系建设,提高环境会计信息披露的关注度,有利于提高中国煤炭业上市公司环境会计信息的披露质量。

猜你喜欢

中老年保健(2021年12期)2021-08-24

中国传媒大学学报(自然科学版)(2021年1期)2021-06-09

四川文理学院学报(2020年5期)2020-02-12

中国生殖健康(2020年6期)2020-02-01

中国生殖健康(2019年11期)2019-01-07

现代营销(创富信息版)(2018年10期)2018-10-12

中国商论(2016年34期)2017-01-15

项目管理技术(2016年8期)2016-05-17

项目管理技术(2016年6期)2016-05-17

现代商贸工业(2016年35期)2016-04-09