风险投资、经济增长与区域创新

——基于中国地级市空间面板模型的实证分析

2022-11-29 10:42徐维隆侯文俊王艺霖

辽宁工程技术大学学报(社会科学版) 2022年5期

徐维隆,侯文俊,王艺霖

(辽宁工程技术大学 工商管理学院,辽宁 葫芦岛125105)

0 引言

近年来,风险投资的空间行为差异性问题得到学界的广泛关注,大多数风险投资集中在北京、上海、深圳等中心城市,而相当数量的城市没有风险投资活动,这种风险投资的排除现象不利于城市经济发展和产业创新升级。

当前学界对于风险投资的研究侧重于微观层面,从宏观层面探讨风险投资对区域经济发展、区域技术创新影响及内在动力机制的研究还不够。利用中国 1994-2018年 296个地级市的年度数据,构建空间面板模型,重点考察风险投资与经济增长、区域技术创新之间的因果关系,分析风险投资空间不均衡是否会导致地区经济发展不均衡。同时构建面板门槛模型,考察风险投资对促进地区经济增长的门槛效应。

1 文献综述与研究假设

1.1 风险投资与经济发展

风险投资是指为获得高资本收益,将资金投向蕴藏较大失败危险的高新技术开发领域的一种投资行为,与传统投资的区别在于高风险、高潜力[1]。目前,中国风险投资体现出“多中心等级-规模分布模式”,即风险投资活动大多聚集在北京、上海、深圳三地,向周围城市辐射发散。风险投资网络中的非中心城市,在风险投资活动中被边缘化[2]。根据区域经济增长动力机制,在创新驱动阶段,经济增长的主要动力源自技术创新,而风险投资行为主要的投资对象便是创新能力强的高科技中小企业,因此能推动地区经济发展[3]。空间分布本身在经济发展中是一种独立变量[4]。由此,提出假设H1和假设H2。

假设H1:风险投资显著地促进地区经济发展。

假设H2:风险投资的空间分布差异会导致地区经济发展不均衡。

1.2 风险投资与区域创新

在对中国信息技术类上市公司为样本的研究中发现,风险投资对企业创新具有显著促进作用[5]。通过构建风险投资网络,发现企业在网络中的中心度越高,企业的创新能力越强[6];在对中小板和创业板公司IPO数据的研究中发现,风险投资对创新的影响呈现先递减而后递增的“U”型关系[7]。多数文献均从微观视角来解释风险投资对于企业创新的影响,探讨风险投资对于地区创新水平影响的文献尚不多见。由此,提出假设H3。

假设H3:风险投资会显著促进区域创新水平的提升。

1.3 风险投资促进经济发展的门槛效应

学界将门槛模型应用于风险投资还未形成一个较为完善的体系,现有文献主要集中于研究风险投资与企业创新方面的门槛效应[8]。有关风险投资与区域经济增长之间是否存在显著的门槛效应的文献还不多见。在风险投资规模低于门槛值时,现有风险投资的融资支持以及增值作用十分有限,不足以带动整个产业链的发展,对于经济发展的拉动不足。一旦风险投资规模超出门槛值,资金可能会迅速吸引周围企业,形成产业链聚集,对经济发展的推动力显著增强。由此,提出假设H4。

假设H4:风险投资与区域经济增长之间存在显著的门槛效应。

2 研究设计

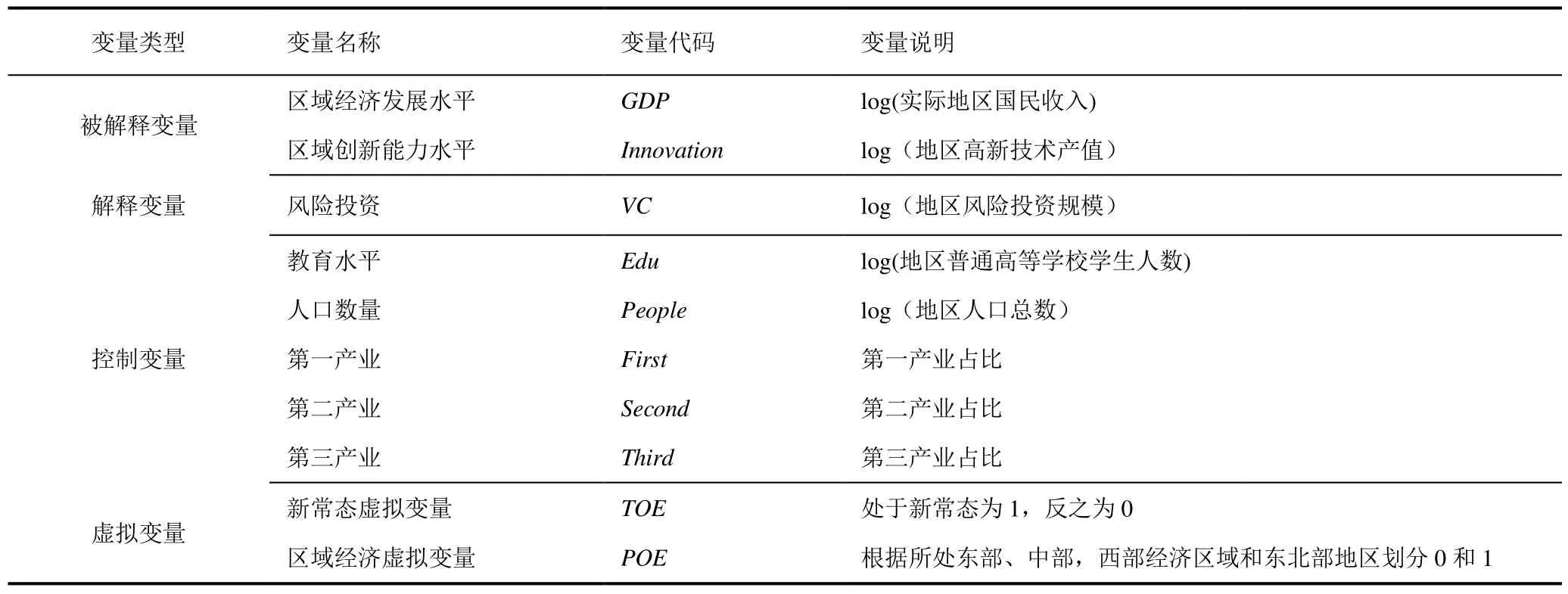

2.1 变量选择

(1)被解释变量

选取1994-2018年中国296个地级市作为研究样本,采用年度国内生产总值GDP作为衡量地区经济发展水平,剔除了价格因素的影响,计算出各地级市实际GDP作为被解释变量。选用年度高新科技产值作为衡量区域创新水平,记作Innovation。

(2)解释变量

选用风险投资总额VC来衡量地区内部风险投资规模的大小。风险投资的规模越大,则对各地区内部经济发展与技术创新的助推作用可能越显著,由此产生地区异质性。

(3)控制变量

控制变量选取主要考虑教育水平Edu、人口基数People和产业结构。

良好的产业结构对于经济的发展有着至关重要的作用[9]。

选用的虚拟变量考虑到经济区域异质性和新常态经济前后差异。

综上,变量描述见表1。

表1 变量描述Tab.1 variable description

由于中国高新技术产业统计年鉴按省份进行统计,因此关于风险投资与地区创新之间关系的探索选用中国1994-2018年省级层面数据进行建模估计。

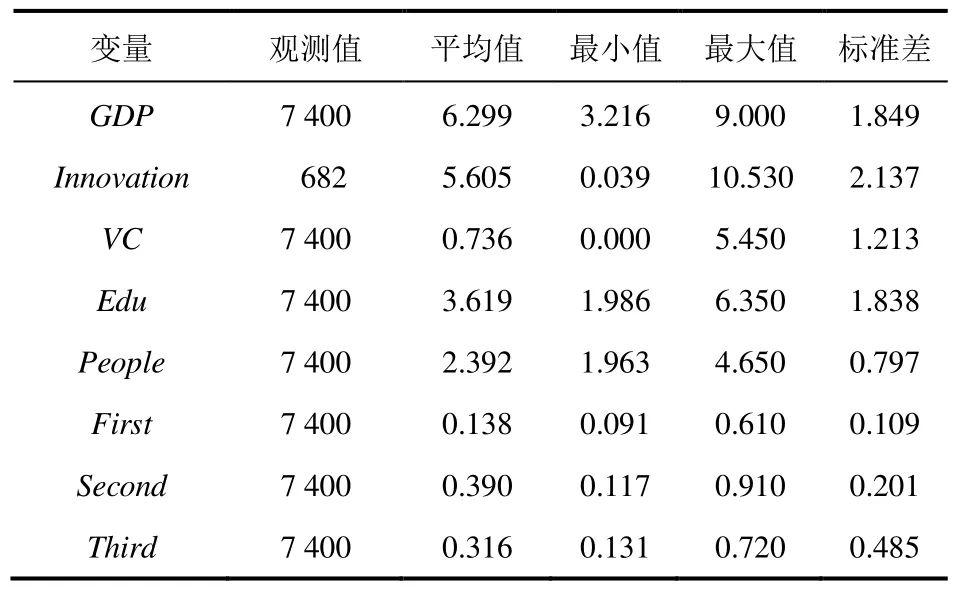

2.2 描述性统计

主要变量的描述性统计结果见表2。Innovation选用省级数据进行回归,因此观测值与其他指标不同。

表2 变量描述统计Tab.2 variable description statistics

2.3 模型设定

采用固定效应空间杜宾模型作为主回归模型,用以验证假设H1、假设H2。风险投资与经济发展的SDM模型设为模型(1)。

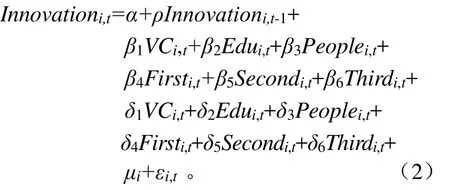

风险投资与区域创新的SDM模型设为模型(2),用以验证假设H3。

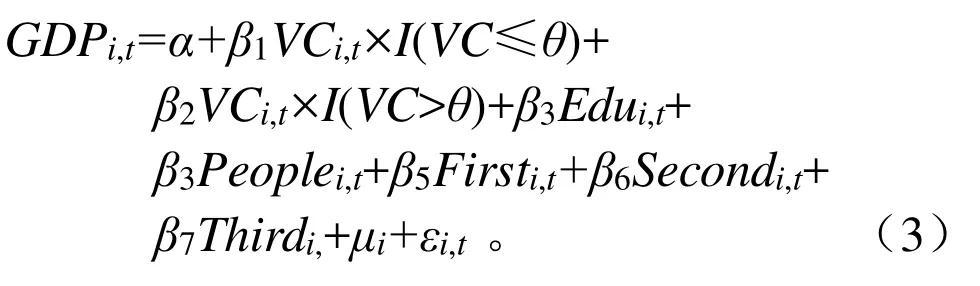

在模型(1)的基础上引入示性函数I(·),构建风险投资的面板门槛模型,用以验证假设H4。设定为模型(3)。

3 实证结果及分析

3.1 空间相关性检验

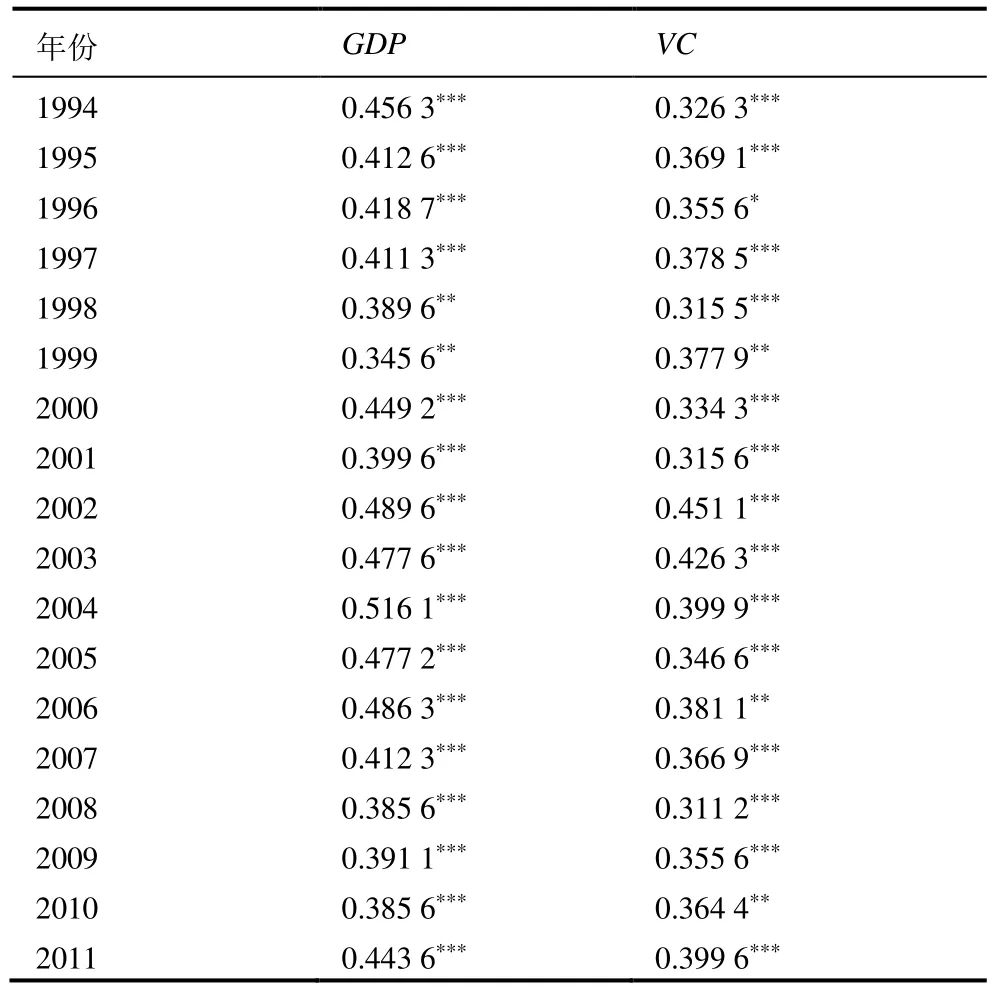

选用目前应用广泛的莫兰指数来测度模型的全局空间相关性。以是否地理接邻为标准创建空间地理权重矩阵,测度中国1994-2018年地级市经济发展水平、地区创新水平的莫兰指数,以验证模型的空间相关性。莫兰指数计算结果见表3。

表3 空间相关性检验Tab.3 spatial correlation test

续表3

由表3可知,莫兰指数显示模型空间相关性良好。说明中国地区经济发展、创新水平与风险投资存在显著的空间相关性,可以进一步进行空间面板模型的构建。

3.2 风险投资与经济发展模型

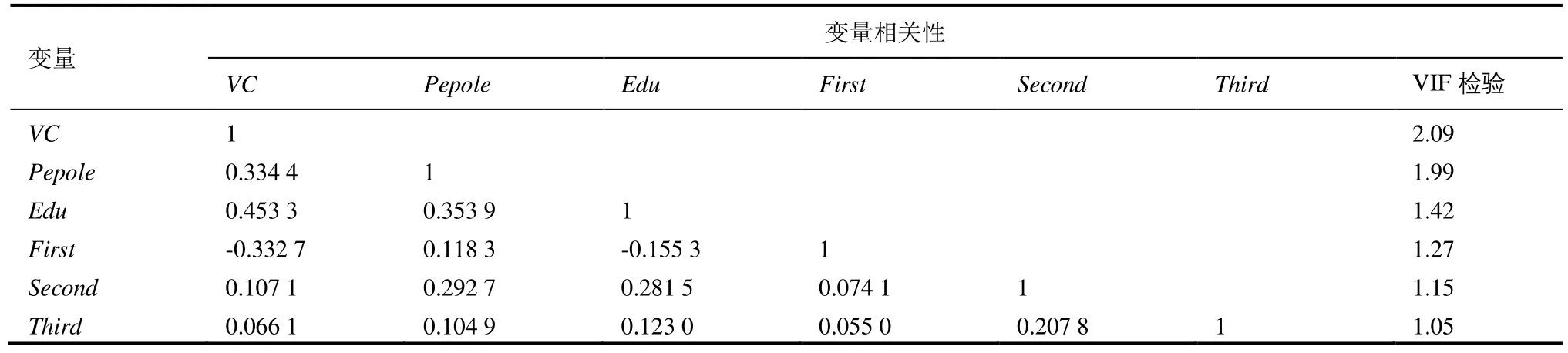

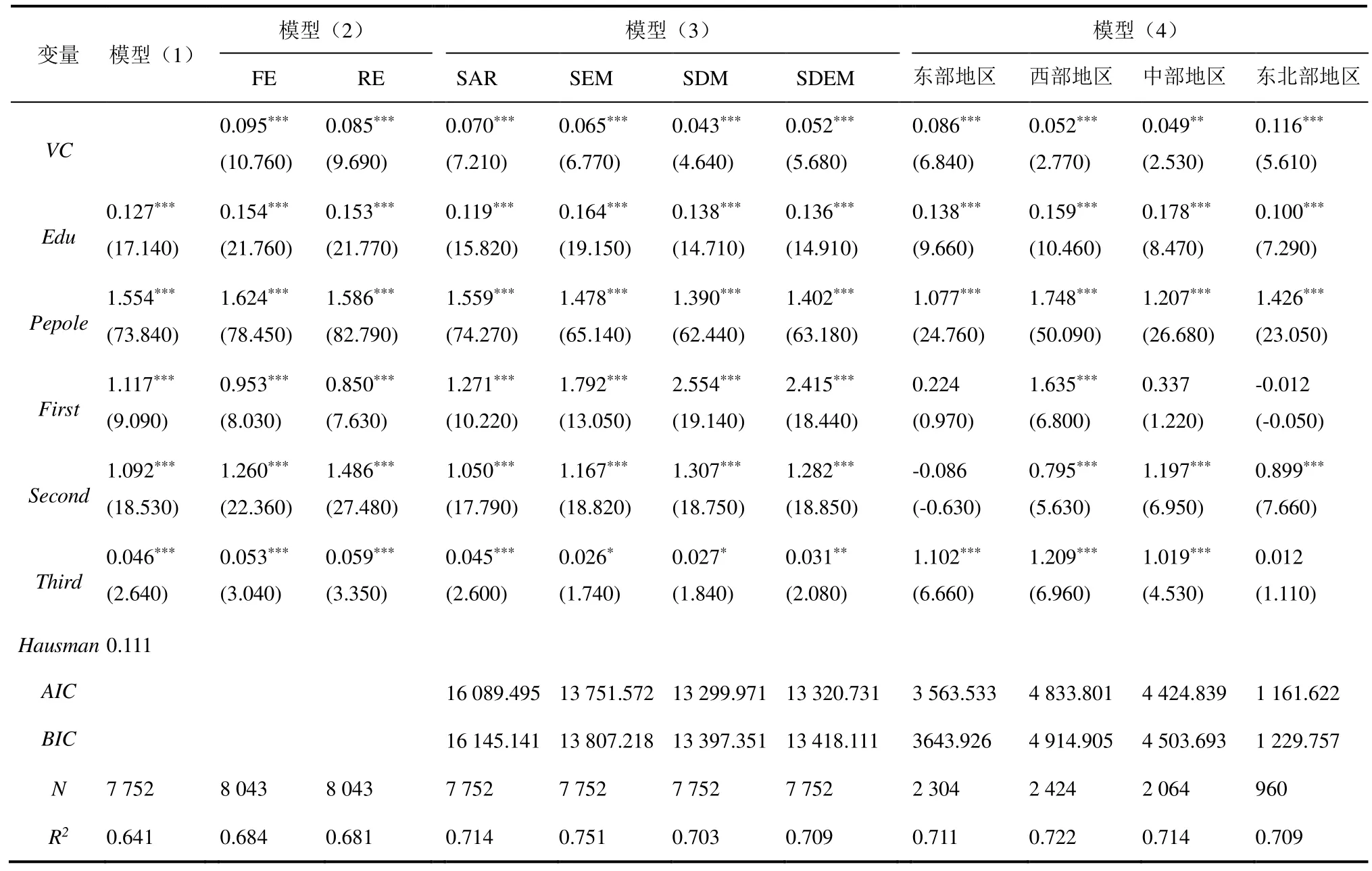

各变量相关性见表4。由表4可知,各变量相关系数均小于0.5,方差膨胀因子均小于10,说明了主模型不存在严重的多重共线性,可以进行进一步回归。风险投资与经济发展的空间面板模型见表5。模型(1)利用控制变量与被解释变量进行回归,模型(2)采用加入核心解释变量风险投资后采用固定效应与随机效应的空间面板模型,模型(3)采用固定效应空间自回归模型(SAR)、空间误差模型(SEM)、空间杜宾模型(SDM),以及空间杜宾误差模型(SDEM)估计主效应模型,模型(4)至模型(6)考察中国经济区域的划分对主效应模型的影响差异,运用固定效应SAM、SEM、SDM、SDEM等模型进行回归。

表4 多重共线性检验Tab.4 multicollinearity test

表5 风险投资与经济发展模型回归结果Tab.5 regression results based on risk investment and economic development model

模型(2)的结果表明,Hausman检验量P值不显著(P=0.111),拒绝模型设定为随机效应的原假设,证明模型应选用固定效应模型。模型(3)与模型(1)相比,加入核心解释变量风险投资,使得模型解释力度显著上升。综合SAR模型、SEM模型、SDM模型与SDEM模型,模型(3)利用空间杜宾模型SDM作为主回归模型。模型结果表明风险投资与经济发展水平呈显著正相关,说明了地区内部风险投资规模越高,对该地区的经济发展有着越显著的促进作用,初步验证了假设H1。

模型(4)的结果表明城市所处经济区域的差异,会显著影响风险投资对当地经济发展促进能力的异质性。表现为风险投资对东北部地区促进作用最佳,东部地区其次,西部地区再次,中部地区最弱,显著地印证了假设H2。

模型结果表明,风险投资规模的增长会显著带动地区经济发展,并且影响能力会因风险投资的空间行为与分布差异存在显著异质性。这造成以北京、上海、深圳为首的东部沿海大型发达城市风险投资基础体量大、产业链发达,进一步吸纳高新技术产业,加速地区技术创新升级,进一步带动区域经济发展,形成风险投资的良性循环。与之相反,中西部欠发达地区风险投资产业体量极小,高新技术产业生存环境不佳,影响地区经济发展速度,出现风险投资活动缺失现象。

3.3 风险投资与区域创新模型

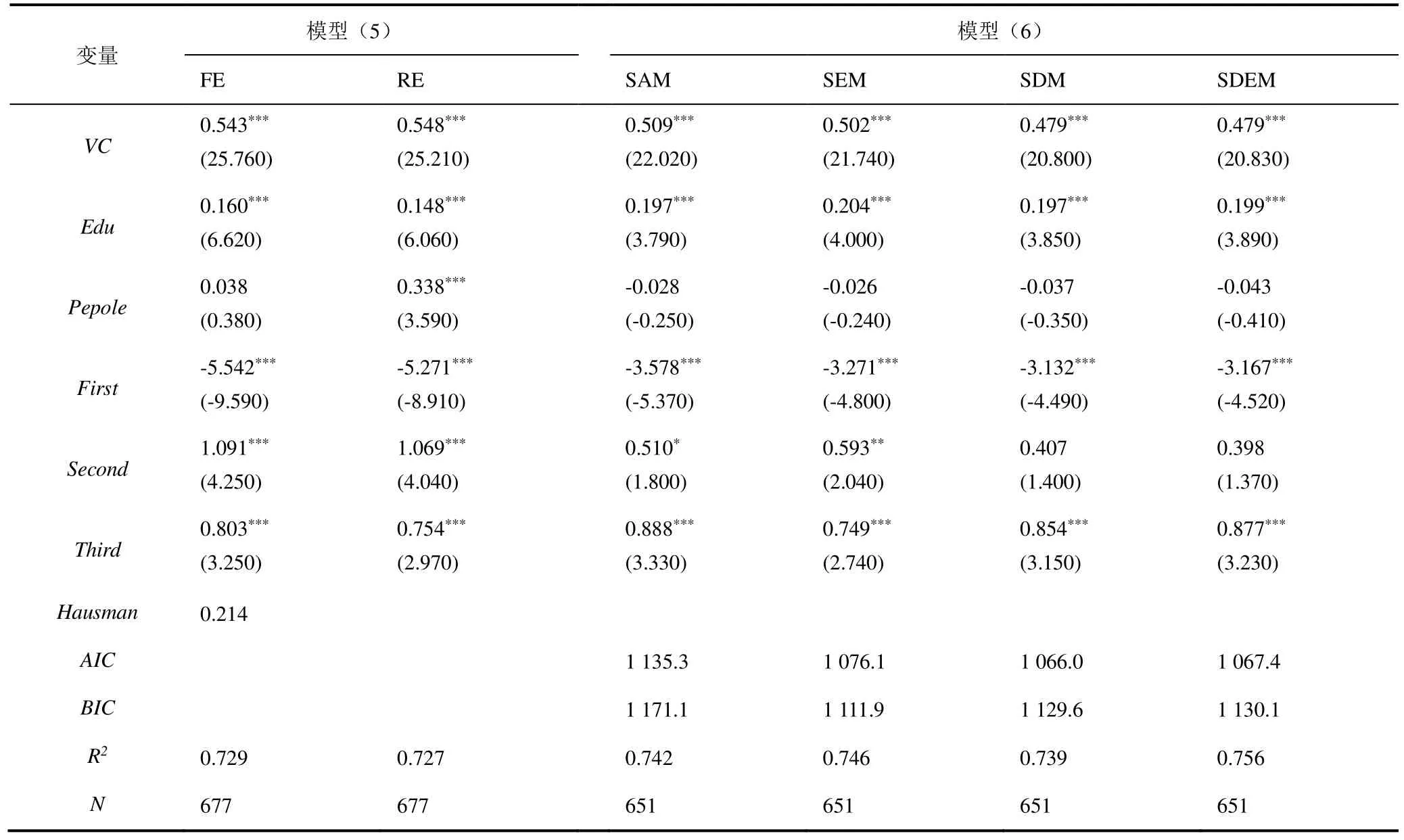

风险投资与区域创新的空间面板模型见表6。模型(5)是应用固定效应与随机效应估计风险投资与区域创新能力的空间面板模型。模型(6)是应用固定效应空间自回归模型、空间误差模型、空间杜宾模型,以及空 间杜宾误差模型进行估计。

表6 风险投资与区域创新模型回归结果Tab.6 regression results based on risk investment and regional innovation model

模型(5)的结果表明风险投资与区域创新的空间面板模型拒绝随机效应的原假设,进而选用固定效应模型进行估计。模型(6)的结果表明,风险投资与地区创新的空间面板模型更适合采用空间杜宾模型(SDM)进行估计。回归结果表明随着地区风险投资规模的增大,区域内创新能力显著提升。风险投资规模的扩大,对地区内创新型企业发展有着直接的带动作用,进而提升区域整体创新水平,验证了假设H3。

3.4 风险投资对经济发展的门槛效应

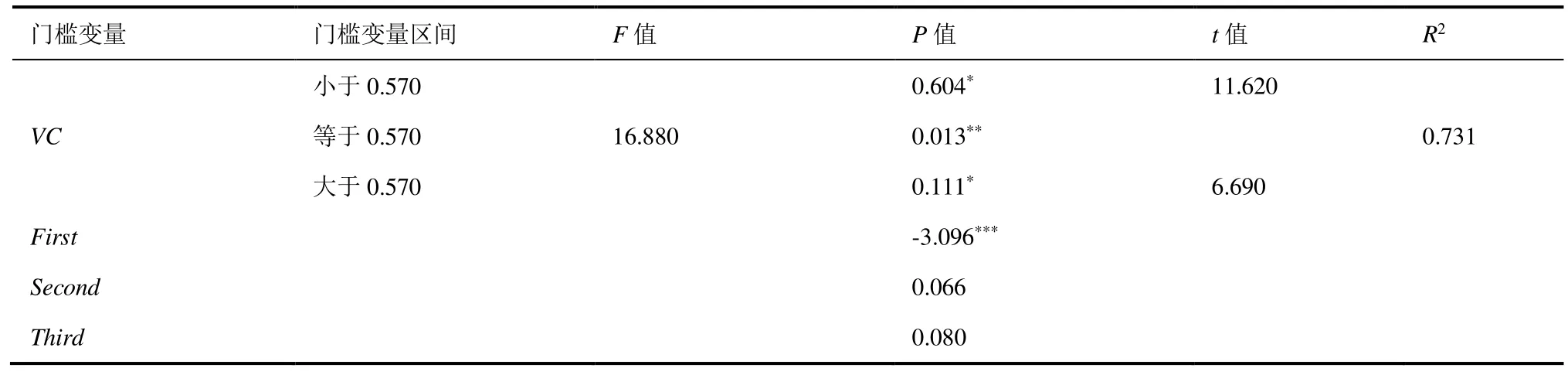

风险投资对经济发展的面板门槛模型见表7。由于面板门槛模型要求数据为强平衡,因此该模型只选取1994-2018年有连续风险投资规模数据的城市作为样本进行回归。

由表7可知,单一门槛模型设定下,P值在5%的显著性水平上显著,即回归模型存在单一门槛效应。单一门槛值为0.570,说明风险投资对地区经济增长存在着显著的门槛效应,显著地验证了假设4。与预期不同的是当风险投资水平小于0.570时,回归系数为0.604,在1%显著性水平上显著;当风险投资水平大于0.570时,回归系数为0.111,在1%显著性水平上显著,即超过门槛值后风险投资促进经济发展能力发生显著降低。可能的解释在于样本选择问题。1994-2018年有连续风险投资的城市一般为金融市场发达城市,市场竞争异常激烈,风险投资带动经济发展的效果会存在显著的边际效益递减规律,由此呈现出一旦风险投资规模超出门槛值,对经济的推动作用相比之前效用弱。

表7 风险投资的门槛效应Tab.7 the threshold effect of venture capital

综上,验证了风险投资对地区的经济增长以及区域创新水平的提高有显著的推动作用,但中国风险投资产业存在着严重的空间不均衡,由此带来的空间行为差异会显著影响地区经济发展水平不均衡,进一步加剧人口流失、收入差距扩大、城市负荷过大等一系列问题。由此对政府提出了新的要求。

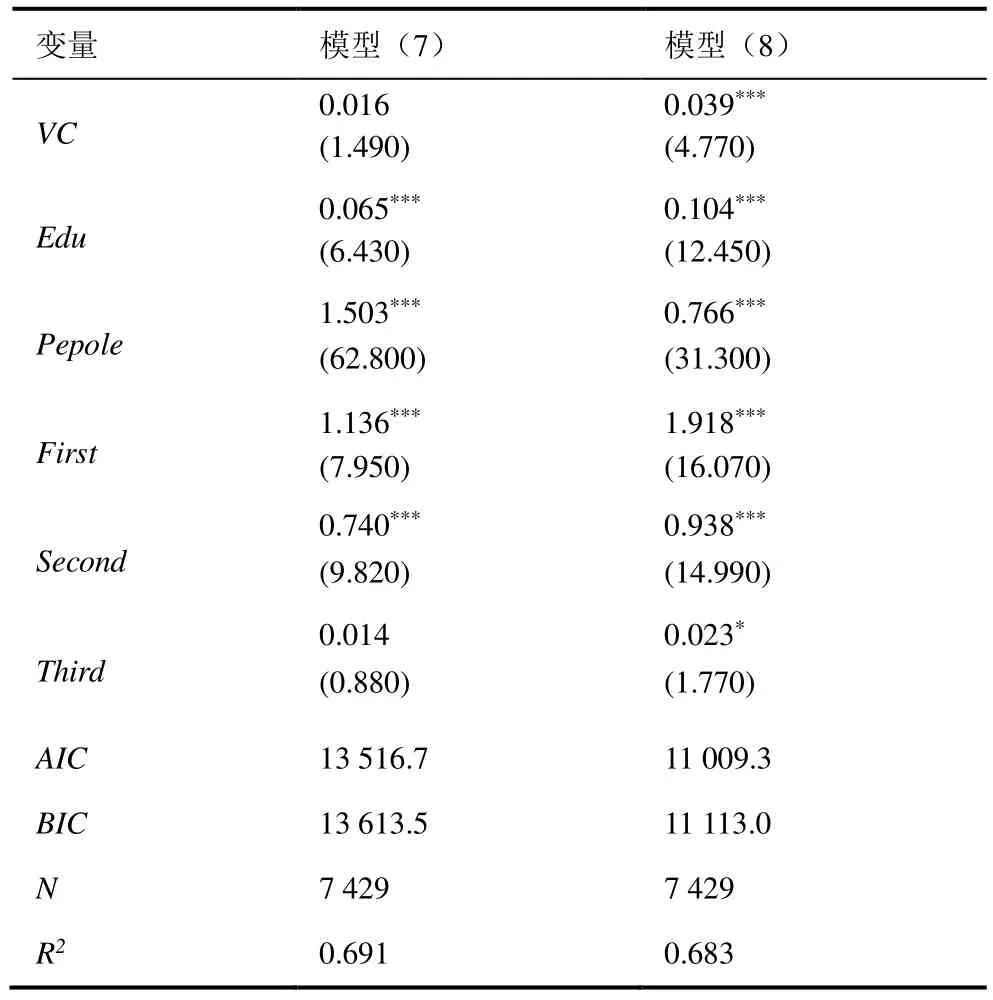

4 稳健性检验

稳健性检验结果见表8。模型(7)为滞后一期经济发展水平代入主回归模型;模型(8)为动态空间面板模型估计主回归模型。

表8 稳健性检验Tab.8 robustness testing

由表8可知,模型估计系数解释方向均未改变,并且显著性水平良好,可进一步考虑模型内生性问题。

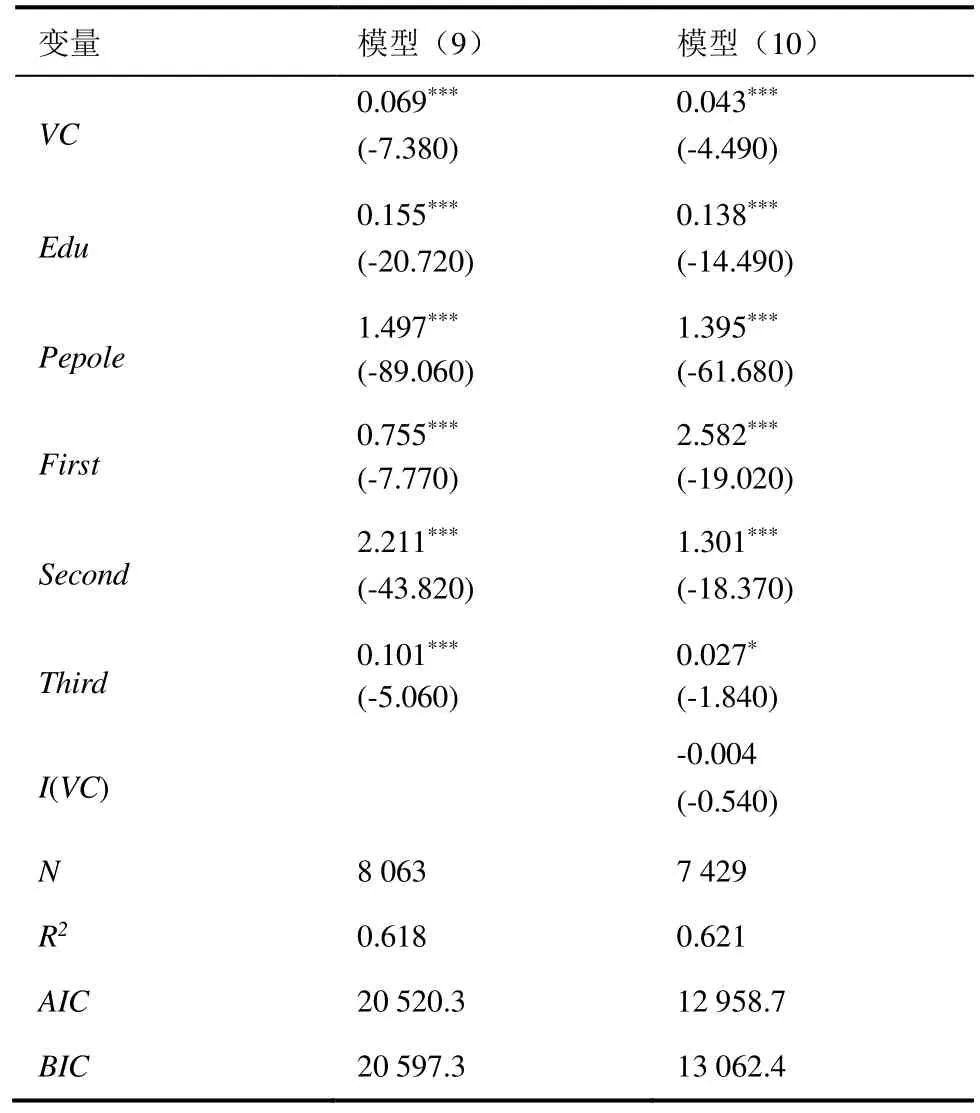

根据王宇等[10]对模型内生性的处理方法,模型(9)选用Heckman二阶段模型与模型(10)选用滞后一期解释变量来解决源于样本选择偏差和双向因果关系的内生性问题。具体结果见表9。

表9 内生性修正模型回归结果Tab.9 regression results based on endogenous correction model

经过内生性修正后,模型系数解释方向与解释力度均未发生较大幅度的变化,说明模型经过修正源于样本选择偏差与双向因果的内生性问题后,模型主要结论均通过。

5 结论

基于研究结果,对于区域经济区域和城市发展,应该充分发挥风险投资对经济发展和技术创新的独特作用,积极为风险投资发展创造适宜的经济环境、制度环境,吸引风险投资的进入,带动区域经济和城市产业创新驱动升级发展。

猜你喜欢

石材(2020年7期)2020-08-24

模具制造(2019年4期)2019-06-24

当代陕西(2019年8期)2019-05-09

摄影之友(影像视觉)(2017年1期)2017-07-18

新乡学院学报(2016年6期)2016-12-01

黄河之声(2016年24期)2016-04-22

中国火炬(2015年3期)2015-07-31

当代经济(2015年4期)2015-04-16

人间(2015年21期)2015-03-11

中国工程咨询(2014年1期)2014-02-16