基于预算管理的公路养护会计核算研究

2022-11-28 06:56刘丹

中国管理信息化 2022年20期

刘丹

(惠州广河高速公路有限公司,广东 惠州 516840)

0 引言

公路交通是覆盖范围最广、服务人口最多、使用最广泛的交通运输方式。维护好这些规模庞大的公路资产,发挥其最大功用,需要进一步加强公路养护管理工作。为了加强公路养护,交通运输部专门印发了《“十四五”公路养护管理发展纲要》。同时,为了满足公路养护发展需求,交通运输部专门出台了《公路养护预算编制导则》,规范了公路养护预算管理,为我国构建现代化公路养护制度、提高公路养护质量奠定了基础。对公路养护部门的会计人员来说,他们在公路养护会计核算中不仅要保证会计核算质量,还要向财务部门提供完整的会计核算信息,并通过有效的会计核算为预算管理提供信息支持。有效的预算管理离不开科学的会计核算,公路养护单位提高会计核算水平和效率是发挥会计核算在预算管理中作用的基础。

1 公路养护预算管理和会计核算概述

1.1 公路养护预算管理

预算管理是指单位根据战略发展目标编制出来的年度财务收支计划,以规范资金配置、使用的管理活动的总称[1]。公路养护不是一蹴而就的,需要长期、持续坚持。为了保证公路养护的质量,以及将公路养护资金真正用到实处,公路养护单位实行预算管理十分有必要。通过预算管理,财会人员能够对公路养护过程中每个环节的财务状况进行监督,了解财务支出是否在预算管理目标范围内,发现超出预算范围的支出,应及时进行跟踪处理。随着公路养护成本的增加,合理的预算管理能够达到控制公路养护成本、最大限度发挥公路养护资金作用的目的。

1.2 公路养护会计核算

会计核算是指通过确认、计量、记录和报告等环节,对特定主体的经济活动进行记账、算账和报账,为相关会计信息使用者提供决策所需的会计信息[2-3]。在公路养护会计核算过程中,财会人员应对公路养护过程中发生的一切经济活动进行记录,不能虚报、加报、漏报,要对公路养护成本进行跟踪和监控,最终以全面、真实、客观的核算报告将这些经济活动信息呈现出来。

1.3 公路养护预算管理和会计核算的关系

公路养护的预算管理需要有会计核算结果作支撑。在上年度会计核算结果的基础上,结合当年公路养护的目标对预算进行编制,并严格执行预算,一旦出现和预算不一致的地方,就应及时进行调整,保证资金支出与预算相符。

2 公路养护概述

公路养护是为了保持公路性能和正常使用而开展的日常养护工作,主要包括预防性养护、反应性养护和应急性养护,公路养护类型如表1 所示[4]。

表1 公路养护类型

公路养护离不开资金的支持。按照《公路养护工程管理办法》要求,非收费公路养护工程资金以财政保障为主,主要通过各级财政资金解决,如国家划拨的公路养护资金、地方财政拨款、地方专项资金等,收费公路养护资金则来源于车辆通行费。近年来,我国公路养护资金投入不断增多,“十三五”时期,我国公路养护资金累计投入1.05 万亿元,约为“十二五”时期的1.7 倍。

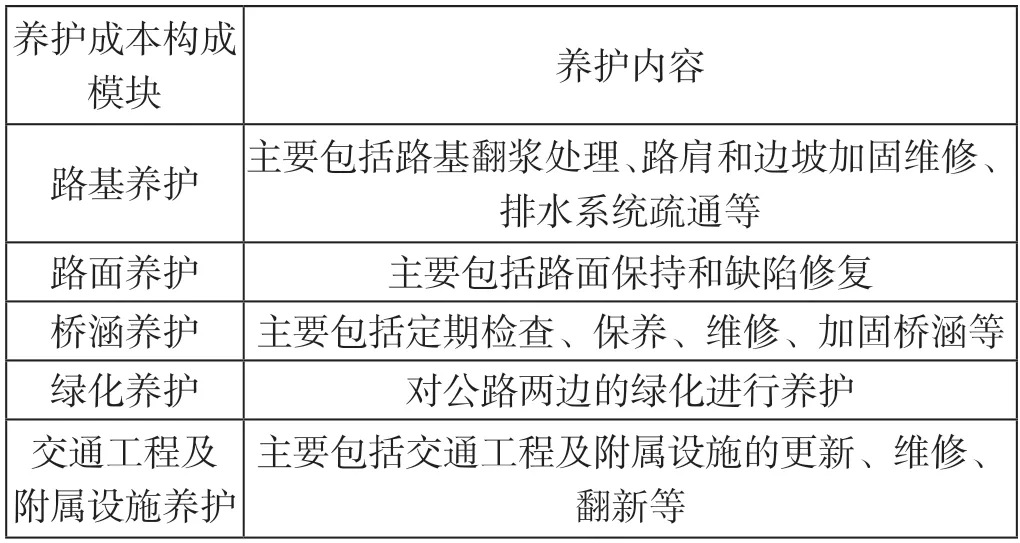

公路养护过程中,养护成本构成主要包括路基养护、路面养护、桥涵养护、绿化养护与交通工程及附属设施养护五大模块,如表2 所示。

表2 公路养护成本构成模块

公路养护除了各项养护成本要素,还包括资产、负债、净资产及收入等,因此公路养护中的会计核算内容较多,主要分为资产类、成本类、负债类、所有者权益类以及损益类等。不同地区的公路养护单位在会计核算过程中也会基于实际情况适当增加或减少会计核算科目。

3 基于预算管理的公路养护会计核算问题

从上述内容可以看出,我国公路养护涉及的内容繁多,成本构成复杂。公路养护过程中,为了保证每项公路养护成本支出有理有据,同时也为了更好地进行预算管理,公路养护单位需要做好会计核算工作。但当前我国公路养护会计核算过程中存在诸多问题,影响了会计核算作用的发挥[5]。

3.1 会计核算内容不完整

公路养护会计核算应完整地反映出一定会计期间内公路养护过程中发生的一切经济活动信息[6]。基于预算管理的会计核算在会计期间主要采用收付实现制进行收入支出信息的记录。对财会人员来说,这种记录方式相对简单,但会导致会计核算内容不完整。在收付实现制下,只有发生了的业务才能记录,如购买了用于公路养护的非货币性资产,资产和发票账单可能并不是同时到达的,或者年末时还有款项未付清等,这些情况都会导致会计期间内产生的收入支出和记录的收入支出存在差异。收付实现制下,财务会计人员也没有开展相应的成本核算工作,会计核算无法真实地反映出公路养护成本控制情况和投入产出比,导致会计核算内容不完整,单位管理人员也就无法通过会计核算及时了解公路养护过程中产生的经济问题。

3.2 财务报表不规范

会计核算结果通常以财务报表的形式呈现出来[7]。财务报表中的各个项目、信息都应是会计期间内经济活动的真实反映。但是,当前公路养护财务报表方面存在着一些问题,主要是财务报表不规范,而财务报表必须要规范、完整。各事业单位的财务报表应由资产负债表、收入支出表等会计报表及其附表构成,向外报送的财务报表应按照主管部门规定进行上报,对各单位内部使用的报表可以自行规定。但在实际工作中,有些公路养护单位并没有按照要求编制规范的财务报表,即便是向外报送的财务报表,也使用内部报表,这给上级相关部门会计核算工作带来了不便和不利影响。有些公路养护单位在会计报表编制过程中缺乏规范性,如报表内容重复,只单纯地记录收支总额,对资金的收支余超没有进行具体说明,财务状况说明较为简单,报表附注不符合要求,缺少附注报表等,这些不规范现象都会影响到后续的财务信息分析工作,也难以真正发挥出会计核算的作用。

3.3 不重视成本核算

公路养护过程中涉及的成本要素较多,路基养护、路面养护、桥涵养护、绿化养护与交通工程及附属设施养护等都包含众多要素[8]。从我国公路养护历年公共财政支出中可以看出,我国每年都在公路养护上投入较多的成本。成本核算是会计核算中的重要内容,但多数公路养护单位存在不重视成本核算的问题。我国公路养护资金大多来源于国家划拨的公路养护资金、地方财政拨款、地方专项资金等,有些公路养护单位存在错误观念,抱着上面划拨了多少资金就应该使用多少资金的心态进行公路养护,在公路养护中没有成本控制的意识,认为到手的钱就必须要花出去。

3.4 各地区公路养护会计核算收支费用差异大

结合上述公路养护会计核算内容,公路养护会计核算主要包括资产类、成本类、负债类、所有者权益类以及损益类等内容,各类内容下又细分了具体的收支费用类型,这种统一管理思想下的会计核算内容收支费用具有较强的普遍性。但从我国公路养护实际情况来看,地域之间有较大的差异。按照南北方地域差异,公路养护内容也有所不同。例如,北方冬季公路养护中会涉及入冬前养护、入冬后养护、清理公路上的积雪等相关内容,但在南方地区很少有类似的公路养护内容,而当前收支费用的统一性使各地区在进行会计核算时可能存在账实不相符的情况,影响会计核算的真实性。

4 基于预算管理的公路养护会计核算改进策略

4.1 强化预算管理

预算管理是公路养护单位财务管理中的重要组成部分,是提高各项资源配置效率、资产管理水平的重要途径和方法。公路养护过程中涉及的资产、收益、成本等要素较多,会计核算工作难度较大。会计核算工作是以预算管理为基础,合理编制预算,严格执行预算,保证实际收支和预算相符,有助于开展会计核算工作,提高会计核算结果的准确性。因此,面对当前会计核算中的问题,公路养护单位首先应从强化预算管理入手,做好预算管理工作。预算管理时,公路养护单位应做好预算编制工作,根据单位年度公路养护计划和目标制订具体的预算计划,如投资预算、融资预算、财政收支预算等。预算编制时,各部门应根据部门工作计划编制出部门预算,财务部门进行汇总,编制出单位预算,通过这种自下而上的预算编制方式,保证单位整体预算的合理性。另外,公路养护单位应使用自上而下的管理方法,单位及各部门要严格执行预算,并在此过程中明确各预算主体的责任,保证预算得到认同,真正落实下去。另外,公路养护单位还应构建完善的预算管理体系,针对预算目标制定、预算编制及预算执行,制定一套规范化的流程,提高预算管理能力和水平,发挥出预算管理在会计核算中的作用。

4.2 规范会计核算中的各类报表

会计核算中各项经济活动、收支情况、资产损益情况等都通过财务报表呈现出来[9]。因此,公路养护单位应规范会计核算中的各类报表,将各类报表规范化、具体化,通过报表反映出会计期间内发生的各类经济活动、收支情况等。例如,规范会计报表,从整体性入手,对会计核算中涉及的报表内容进行明确,并详细规定,保证单位及各部门报表的规范性和统一性,为上级会计核算和财务分析奠定基础。

4.3 重视并加强成本核算

公路作为覆盖率高、应用范围广的交通设施,近年来发展迅速,不管是公路总里程还是养护总成本,都不断增加。虽然公路养护资金主要来源于财政拨款,但公路养护单位也要重视公路养护的成本核算,加强成本核算,以此为会计核算奠定基础。公路养护单位中的各部门应加强对成本的控制、预测,只有每个部门都做好成本核算工作,整个公路养护的成本才能得到控制,这也是开展会计核算工作的重要举措。

4.4 适当调整公路养护收支费用,体现地区差异性

不同地区的公路养护内容有所不同,具体到收支费用上有明显的差异。作为具有全面性、整体性、真实性特征的会计核算,其要能够客观、真实、完整地将公路养护中发生的经济活动反映出来。考虑到各地区收支费用的差异性,应适当对公路养护收支费用进行调整,以满足各地区公路养护会计核算的实际需要。

5 结语

公路养护会计核算中要加强预算管理,并通过强化预算管理等提升公路养护会计核算水平,为公路养护的预算编制提供信息支持,进而提升公路养护单位的财务管理水平,促进我国公路养护单位可持续发展。

猜你喜欢

现代经济信息(2020年34期)2020-06-08

中国外汇(2019年19期)2019-11-26

测控技术(2018年8期)2018-11-25

河南畜牧兽医(2017年12期)2017-11-13

辽宁经济(2017年5期)2017-07-12

中国财政年鉴(2017年0期)2017-07-04

现代工业经济和信息化(2016年6期)2016-05-17

中国卫生(2015年10期)2015-11-10

中国卫生(2015年10期)2015-11-10

无锡职业技术学院学报(2012年6期)2012-03-25