东道国腐败感知对新兴市场跨国企业股权进入模式的影响

2022-11-22 01:26:13王龙,宋俊霞,张伟

武汉理工大学学报(社会科学版) 2022年5期

王龙,宋俊霞,张伟

摘要: 基于制度理论,探讨东道国腐败感知对新兴市场跨国企业股权进入模式选择的影响,并考察了企业国有性质和高技术特征的调节作用。选取2010-2020年中国上市企业对外投资股权进入模式数据,采用Logit模型,实证检验东道国腐败感知对跨国企业股权进入模式选择的影响。结果显示:(1)东道国腐败感知对跨国企业独资模式的选择有显著的负向影响,说明跨国企业进入腐败感知程度越高的东道国,其选择合资的可能性越大;(2)国有性质能够负向调节东道国腐败感知程度与独资模式之间的关系,即相较于民营企业,国有企业在进入那些腐败感知程度高的东道国时更可能采取合资模式;(3)高技术特征能够正向调节东道国腐败感知程度与独资模式之间的关系,即对于高技术企业来说,其在进入腐败感知程度高的东道国时更可能采取独资模式。研究结论有助于帮助跨国企业在面临不同程度的东道国腐败情形下,采取恰当的股权进入模式来应对东道国当地的风险,对跨国企业的对外直接投资具有重要的实践指导意义。

关键词: 腐败感知; 股权进入模式; 新兴市场; 国企; 高技术企业

中图分类号: F019.8; F069.9; F114.4文献标识码: ADOI: 10.3963/j.issn.1671-6477.2022.05.011

一、 引言

随着经济全球化的深入和新兴经济体的快速发展,越来越多的跨国企业积极参与到对外投资活动中[1]。相较于国内投资,跨国投资给新兴经济体跨国企业带来了诸多挑战,尤其是处于东道国复杂的腐败制度环境中。在这种情境下,跨国企业需要自身优势的支持,同时也需要获取当地政府、行业以及民众的接受和认可[2]。因此,基于制度理论考虑东道国合法性是跨国企业进入模式选择的前提和必要基础。

进入模式是指跨国企业将其所具有的资源转移到国外市场而采用的一种制度性安排,进入模式作为跨国企业获取合法性的重要手段受到广泛关注。那么,东道国市场腐败如何影响跨国企业的进入模式选择?国际商务学者基于企业异质性、交易成本、资源基础观以及制度等视角对其影响因素进行了探讨。Rodriguez和Eden[3]的理論研究框架表明,东道国市场政府腐败的普遍性会影响外来跨国企业的股权所有权决策,但实证研究却产生了不确定的结果。根据实证结果的不同,可以将前人的文献研究归纳为三类:首先,第一类研究结果是东道国市场腐败将导致跨国企业更倾向于与东道国建立合资企业[4-7];其次,与前一种结果相反,第二类观点认为东道国市场的腐败反而促使跨国企业选择独资的进入模式[8-9];最后,与以上两种研究结果都不同,第三类观点认为东道国腐败并不显著影响跨国企业进入模式的选择[10-11]。表1简要总结了这些研究发现。

从表1中可以看出,目前关于东道国市场政府腐败如何影响跨国企业基于股权的进入战略的问题仍未得到解决,还需要进一步的研究和分析。现有研究未能够得到一致性结论的一个原因是缺乏对情境敏感性的挖掘。跨国企业股权进入模式的选择必然依赖于所处的特定情境,尤其是在我国当前这样一个独特的环境条件下,跨国企业市场进入模式具有其自身的特点。所以,本文要解决的问题就是结合新兴经济国家企业的特征进一步探讨理论适用的边界条件,为处于不同环境、具备不同条件的企业提供蓝本。

需要指出的是,跨国企业层面的微观因素影响着股权进入模式的选择,而这一点在之前的研究中常常被忽略。本文考虑了新兴市场企业所有权和企业技术因素,并将其作为该研究的边界条件。首先,企业所有权是跨国企业获取合法性的重要因素[12],不同所有权性质的企业具有不同的合法性诉求。国有企业的股东、管理层和雇员等相关利益方更加倾向于国家利益优先,贯彻国家政策;而民营企业的相关利益方则更加强调效率优先,以利润最大化为目标。其次,对于技术密集型企业来说,隐性技术、专利、人才、特殊设备等关键资源是核心竞争力的基础,拥有越复杂技术的企业进入东道国市场时会更加强调借助东道国当地的力量来实现对自身企业的保护,更强调嵌入到东道国当地的社会网络中去获得来自政府、行业、企业及其他利益群体的认可和支持,以便为企业获取更多的当地保护提供支持。

基于上述分析,本文基于制度理论,从合法性视角出发,首先探讨东道国腐败感知如何影响跨国企业股权进入模式的选择,在此基础上分别探讨跨国企业的国有性质和技术差异的调节作用,识别出跨国企业在面临东道国腐败环境下的股权进入模式选择的特定情境。本文提出的理论模型如图1所示。

二、 文献回顾与假设的提出

(一) 腐败的涵义

腐败被广泛定义为包括所有助长滥用公共资金、资源和公职谋取私利的行为[13]。研究发现,腐败抑制经济增长,降低政府的合法性[14],并影响政治和社会稳定。腐败牵涉到的利益相关者基于自身利益行事,可能扭曲市场和市场竞争的充分运作[15],进一步会造成社会福利损失。

制度理论假定企业选择进入模式,首要考虑的是如何获取合法性。基于对制度环境的感知,企业在生产和非生产性的价值创造形式之间进行选择,由于资源总是被分配给那些有最高潜在回报的活动,制度负担会促进非生产性的企业活动,如寻租行为[16],从而增加社会成本。在这种情境下,企业依赖于与当地政府官员形成网络联系,并在给定的市场中更多地使用非市场策略来应对腐败[17]。在正式制度不发达的新兴经济体,企业更有可能采用非市场战略来应对挑战,如Amoako和Lyon研究发现[18],加纳的出口企业更喜欢使用替代制度来获得商业机会。Williams和Vorley表明[19],保加利亚的企业愿意从事非法手段如腐败,以获得竞争优势,因为这是一种被广泛接受的当地企业行为。此外,一些新兴经济体还存在无组织的腐败现象,即政治行为者收受贿赂,以履行其基本的政府职能[20]。

由于腐败的隐蔽性以及各个国家在法律制度和信息公开方面具有差异性,对腐败的客观测量受到诸多质疑,在这样的情境下,片面研究东道国腐败程度对进入模式的影响是有局限性的。面对跨制度领域的不稳定情况,对环境不确定性和腐败的评估是企业进入模式决策的关键因素,但迄今为止,这些因素很少受到关注。同时,制度风险的存在导致跨国企业在东道国难以获取合法性,甚至产生严重的“水土不服”现象。

因此,本文基于制度理论从合法性视角来研究东道国腐败感知对跨国企业股权进入模式的影响,并探讨国有所有权性质以及企业技术差异的调节作用。

(二) 东道国腐败感知对跨国企业股权进入模式的影响

跨国企业海外投资进入模式主要分为两个方面:一个是投资方式的选择,另一个是股权结构的选择,即独资还是合资。正如之前研究提出的,股权分配并不完全按照百分比连续,股权份额作为一种控制机制,使得进入模式得到进一步细分。

制度理论强调研究不同制度情境及其对跨国企业所有权战略的影响[21]。本文基于制度的外部合法性考虑跨国企业行为,合法性并不是可操控的资源。Cui等研究者[22]从外部合法性的角度探讨了外部制度压力对中国企业进入模式选择的影响,认为中国企业以合资方式进入海外市场是遵从母国与东道国的规制性压力和社会规范压力的结果。

一般来说,腐败感知程度较低即制度完善的东道国市场,代表其在政治稳定、法律效力等方面的不确定因素较少,基于组织合法性的外部压力較小,此时跨国企业在进入该东道国市场时就越倾向于选择独资模式[23]。此外,东道国对于外来企业的管制主要体现在政府等权力机关的管制上,政府透明度越高,跨国企业基于获得当地政府权威认证而参与腐败的机会越少,在此情境下,跨国企业为保持市场地位和绩效,独资模式是恰当的选择。但是,当东道国腐败感知程度较高时,跨国企业更倾向于选择合资。首先,跨国企业国际化战略的最终目标是风险最小化下的利润最大化,当跨国企业在东道国面临较高的腐败风险或东道国合法性遭到根本性挑战时,其更倾向于选择“以所有权换取合法性”的方式,即通过与当地合法性较高的企业建立合资企业的方式来规避风险压力,并以此证明其在东道国具有本地身份并值得信任。其次,跨国企业为了降低交易风险会寻求当地合作者的帮助,而“外来者劣势”的影响会加剧这一选择倾向。所以,双重压力下,跨国企业经营选择合资比独资更有利。此外,合资方式为跨国企业融入当地社会网络并获得在东道国经营的外部合法性创造了条件,跨国企业通过与当地合作伙伴建立合资企业,将其从“外部人”转变为“内部人”身份,以获得当地政府部门、监管机构、媒体、公众以及顾客等利益相关方的认可。由于腐败的润滑效应,腐败交易允许企业绕过当地环境中由于腐败而产生的障碍[24],通过调动资源、获得贷款、赢得订单和应对官僚约束等方式来解决一些问题[25]。在这种情境下,较高的腐败感知会增加跨国企业的合资倾向。

基于上述分析,本文提出假设1:

H1:东道国市场腐败感知程度越高,跨国企业选择独资模式的可能性就越小。

(三) 国家所有权的调节作用

在中国对外投资中,国有企业仍占主要地位,国有企业是指所有权100%归中央或地方政府所有,并由政府任命官员监督管理的企业形式[26]。为了追求经济和社会目标,各国政府一直在寻求发展战略性产业,从而鼓励国有企业追求“外向型”海外市场投资以获取自然资源和知识资源[27]。

对于跨国投资,国有企业不仅积极响应政府提出的“走出去”战略,而且在“走出去”的过程中会选择政府提倡、符合国家利益的进入模式,这是因为国有企业对外投资具有双重动机,除了经济动机还有为国家寻求战略资源的政治目的[28]。相较于私有企业来说,国有企业在面临高腐败程度的东道国市场上,更倾向于采取独资的股权进入模式,其原因在于:首先,国有企业对外投资具有增加市场份额、提高生产效率、获取技术和知识的经济动机,对东道国风险并不敏感,国有企业通过内向国际化积累的渠道关系和跨国企业合作伙伴关系成为其独特的社会资本网络,通过这种关系嵌入,获得在东道国市场的重要制度资源从而获取合法性。其次,国有企业还具有寻求重要战略资源的政治动机。而国家所有权可以通过资源供给、政策倾斜和人员委派机制对国有企业的东道国合法性产生影响。当东道国腐败感知程度较高时,出于风险共担、防止资本外逃的考虑,中国政府鼓励中国企业特别是国有企业通过独资的方式进入海外市场[22]。一方面,政府可以通过各种直接或间接的形式向国有企业提供资源和支持,使得国有企业能够获得其它所有制形式的企业难以获得的资源、信息和机会[29];另一方面,政府作为第三方力量可以通过设立行业准入门槛限制其它所有制企业进入相关行业,进而保护国有企业[29]。这一政府逻辑通过国家所有权作用于国有企业内部,使得独资型市场进入模式成为受国有企业内部支持和认可的选择。

基于此,本文提出以下假设2:

H2:国家所有权负向调节东道国腐败感知程度与企业股权进入模式之间的关系,即腐败感知水平越高,国有企业选择独资进入模式的可能性越大。

(四) 企业高技术差异对东道国市场腐败感知与跨国企业进入模式选择的调节作用

高技术企业是指知识技术密集、研发投入高、高风险性、高渗透性的企业。新兴市场高技术企业国际化必然依赖于企业所处的特定情境。对于高技术跨国企业来说,当东道国市场腐败程度较高,技术知识产权保障不完善,跨国企业为了防止技术和知识泄露,更倾向于选择以合资的股权进入模式,原因在于:(1)东道国的腐败程度越高,意味着其在法律法规的制定以及执行时存在着严重不足,企业自有的知识、技术得不到很好的制度保护,但当地市场上仍然会存在着很多的非市场手段来保护企业的核心技术,而合资这一股权进入模式为跨国企业了解这些非市场手段提供了渠道和可能,进而能够帮助跨国企业在东道国市场上通过这些非市场手段来弥补制度保护的不足,从而实现保护企业自身技术、知识的目的;(2)合资的进入模式强调跨国企业要嵌入在东道国当地的市场环境中,这为跨国企业了解和熟悉东道国当地的法规体系、监管体系提供了渠道;不同于制度、法规完备的市场,在腐败程度高的市场上,企业应对技术泄露、剽窃的方式以及维权方式会存在明显差异,跨国企业采取合资的方式,能够借助东道国当地企业的力量来应对技术的泄露和剽窃等事件,以确保其维权行为在当地市场上是被认可的。

基于以上分析,本文提出假设3:

H3:高技术企业性质正向调节东道国腐败感知程度与独资进入模式之间的关系,即腐败感知水平越高,高技术企业选择独资进入模式的可能性越小。

三、 研究设计

(一) 数据来源

本文的数据来源于多个数据库。其中跨国企业的数据来源于国泰安数据库,选取的是自2010年以来的中国上市公司在海外投资的所有记录,此外,国泰安数据库还提供了中国上市公司历年的企业层面的数据。东道国腐败层面的数据来源于国际透明组织(Transparency International),本文采用腐败感知指数CPI(Corruption Perception Index)来衡量东道国的腐败程度,CPI指数综合了全球13个知名机构的腐败数据,此指数提供了不同国家感知腐败的可靠性衡量标准[30-31]。东道国经济发展层面的数据来源于UNCTAD数据库,此数据库提供了全球各个国家人口、GDP、GDP增长等各个方面的数据指标。东道国制度层面的数据来源于世界银行的世界治理指数WGI(World Governance Indicators),东道国文化层面的数据来源于霍夫斯坦德提供的文化指数。

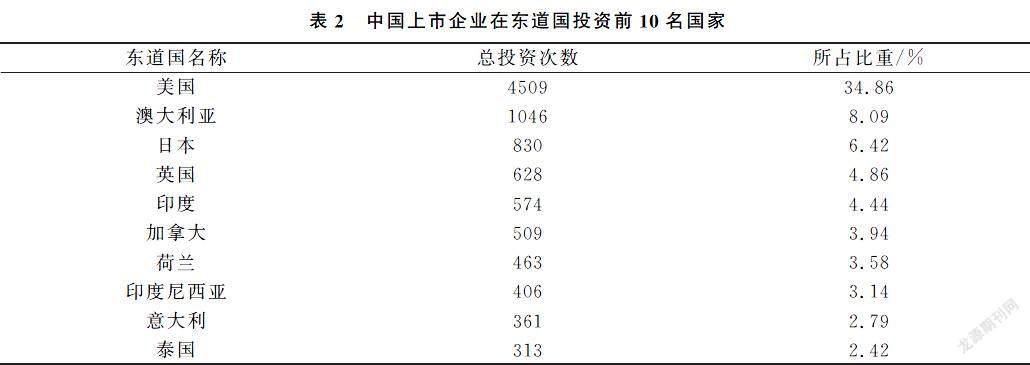

尽管上述数据库提供了丰富的数据,但将所有数据合并到一起后,仍然出现很多数据的缺失,本文将有缺失值的数据样本进行了删除处理,并且将删除后的数据样本进行了95%的缩尾操作,最终共得到12677条可用于后续分析的数据样本。其中,表2列举了中国的上市企业进入东道国进行投资的前10名。

(二) 变量测量

1.因变量。独资/合资。在参考以往研究的基础上,本文选择10%和90%的所有权作为分界点来划分合资和独资。如果投资企业在分支机构中的所有权小于10%,则该分支机构仅被认为是投资企业的股权投资,不进入本文的分析样本;企业在分支机构中的所有权占比介于10%到90%之间,则被认为是合资,并编码为0;企业在分支机构中的所有权占比为90%及以上,则被认为是独资,并编码为1[32]。

2.自变量。本文的核心解释变量是东道国的感知腐败程度。在现有研究中,CPI指数是目前使用最广泛的感知腐败衡量指标[33-34],该指数通过主观问卷反映各国企业界、学者、一般民众和风险分析人员对各国腐败状况的主观感受,并通过合并多个调查机构的数据而成,被广泛地应用于跨国比较的实证研究中[35]。本研究将采用CPI指数来衡量东道国感知腐败程度。由于CPI指数采用的是0~100制计分,100表示最清廉,0表示最腐败,因此,本文对CPI指数进行了反向处理,并进行标准化,其中1代表最腐败,0代表最清廉。

3.调节变量。(1)国企/民企:设置为二分类虚拟变量,其中将国有企业编码为1,将民营企业编码为0。(2)高技术企业:高技术产业(制造业)是指国民经济行业中R&D投入强度相对较高的制造业行业,按照相关行业分类标准,高技术行业包括医药制造,航空、航天器及设备制造,电子及通信设备制造,计算机及办公设备制造,医疗仪器设备及仪器仪表制造,信息化学品制造等6大类(北京市第四次全国经济普查主要數据公报)。

4.控制变量。(1)东道国层面:东道国市场规模、东道国GDP增长率、制度距离、文化距离、地理距离。(2)企业层面:制造业、企业规模、企业年龄、国际化经验、企业收入。

表3归纳总结了本文所用到的各个变量的描述性统计结果及相关测量依据和测量数据来源。

四、 实证结果分析

本文选用Logit回归来检验所提出的假设,并控制其他可能影响跨国企业股权进入模式的主要因素,检验东道国腐败感知是否能够影响跨国企业的股权进入模式。同时,在基准回归的基础上,本研究探讨了国家所有权及高技术企业的调节作用。最后,本研究进行了稳健性检验。

(一) 基础模型回归结果

表4展示了主要变量的相关性分析结果。通过表4可以看出,东道国腐败感知与独资模式之间存在显著的负相关性,即东道国腐败感知程度越高企业选择独资模式的倾向性就越低,这与Michael A.Sartor[36]的研究结果一致。此外,企业的国有性质与独资模式之间也具有显著的负相关关系,高技术企业与独资模式之间存在显著的正相关关系,这为后续进行回归分析提供了前提。

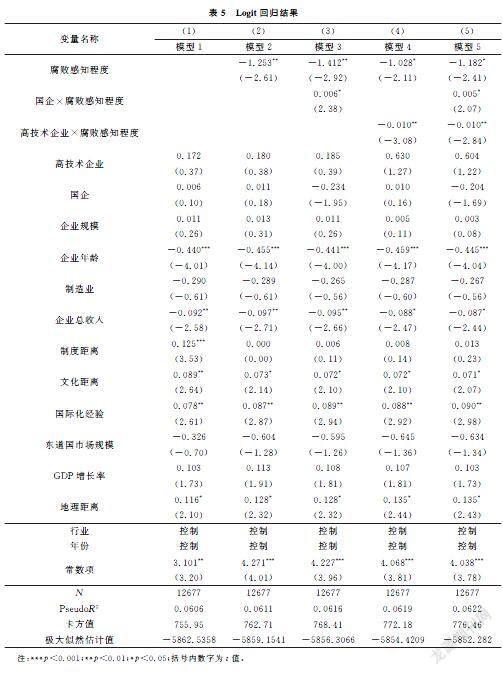

本研究采用Stata 16来进行Logit回归分析,分析结果如表5所示。根据表5模型2可以看出,东道国感知腐败程度能够显著地负向影响独资进入模式(β=-1.253,p<0.01),假设H1得到了支持。根据模型3及模型5的分析结果可以看出,国家所有权能够显著地负向影响东道国感知腐败程度与独资进入模式之间的关系(β=0.005,p<0.05),假设H2得到了支持;根据模型4及模型5的分析结果可以看出,高技术企业能够显著地正向影响东道国感知腐败程度与独资进行模式之间的关系(β=-0.010,p<0.01),假设H3得到了支持。

(二) 稳健性检验

为了检验以上估计结果的稳健性,本文将独资的股权设置为100%,其余的设置为合资,进行稳健性检验。需要说明的是,在基准回归中,腐败感知指标采用的是国际透明组织公布的腐败感知指数(Corruption Perception Index,CPI),本文在稳健性检验中将采用全球治理指数(WGI)六个维度指标中的腐败控制作为替代变量进行稳健性检验。稳健性检验结果如表6所示,检验结果与表5相类似,从表6中模型2可以看出,腐败感知程度能够显著地负向影响独资进入模式(β=-2.014,p<0.001),支持了假设H1;根据模型4和模型5的检验结果可以看出,高技术企业显著地正向调节腐败感知程度与独资进入模式之间的关系(β=-0.011,p<0.001),假设H3得到了支持。

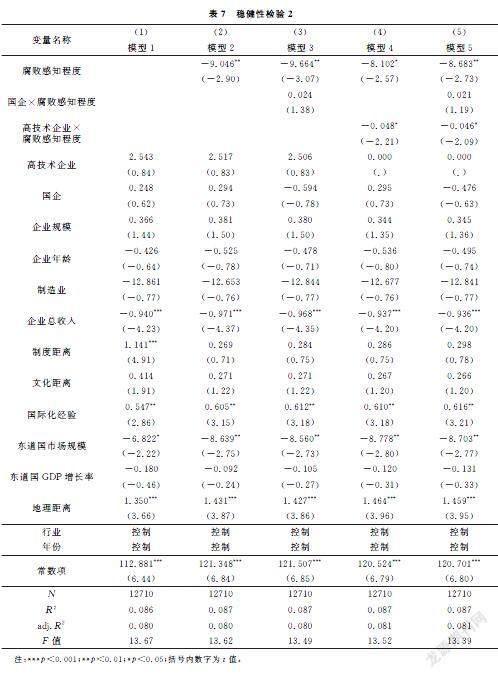

此外,本文将因变量设置为持股比例,考察东道国腐败感知程度对跨国企业持股比例的影响,结果如表7所示。多元回归结果显示,与Logit回归结果大致类似。从表7模型2中可以看出,东道国腐败感知程度能够显著地负向影响股权进入模式(β=-2.014,p<0.001),即东道国腐败感知程度越高,跨国企业越可能采取低股权的进入模式,假设H1得到了支持。从模型4和模型5可以看出,高技术企业的调节作用显著(β=-0.046,p<0.05),假设H3得到支持;从模型3和模型5可以看出,国企的调节作用不显著(β=0.021,p>0.05)。

五、 结论与建议

基于制度理论,本文对中国跨国企业的海外市场进入模式进行了探讨和分析,将国泰安数据库、UNCTAD数据库以及国际组织机构公布的数据进行匹配,整合了2010年以来中国上市公司在海外投资的数据,分析发现如下:

第一,东道国腐败感知程度越高,跨国企业越倾向于采取合资的方式进入。东道国腐败会对跨国公司经营产生不利影响,跨国公司必须选择能够规避这种不利影响的进入模式,而合资的股权进入模式能够一方面帮助跨国企业去深入了解和识别东道国当地市场环境中的腐败因素,另一方面能够帮助子公司去很好地应对和处理由于腐败所带来的一系列风险,例如合资的方式可以帮助子公司更好地嵌入到东道国当地的市场网络中,进而借助东道国当地其他企业的力量来降低腐败所造成的影响。第二,对于国有企业来说,其在进入腐败程度较高的东道国市场时,更倾向于采取独资的股权进入模式,原因在于相较于私有企业来说,国有企业具有国家和政治色彩,而腐败行为无论是从制度层面还是国家层面通常是被严厉禁止的,因此,对于国有企业来说,其可以通过采取独资的股权进入模式来确保自身脱离于东道国当地的腐败环境,不参与东道国当地市场的行贿受贿行为。第三,对于拥有核心技术或技术密集的高技术企业来说,其在决定进入腐败程度高的东道国市场时,更倾向于采取合资的股权进入模式,因为在腐败程度较高的东道国市场上,对专利、知识技术的制度保护力度是非常弱的,但在这种环境下,东道国市场上有一些独有的保护机制,高技术企业通过采用合资的进入模式可以帮助自己嵌入到东道国市场上,去了解和熟悉高程度腐败环境下的知识和技术保护机制,进而实现对高技术企业自身知识技术的保护。

基于上述分析,本文提出如下建议:首先,新兴市场跨国企业进行对外投资模式决策时应关注东道国当地腐败因素的影响,慎重选择进入模式,以尽可能降低投资风险和损失,当东道国腐败感知程度很大时,跨国企业应尽可能选取合资的股权进入模式。其次,国有企业由于自身国家所有的背景,在进入腐败程度较高的国家时要选取独资的进入模式。最后,对于高技术型企业来说,由于其要在东道国当地市场获得知识、技术的保护,尽管东道国市场上具有一定的腐败,但其依旧可以通过合资的方式嵌入到东道国当地市场上,去寻求一些非制度层面的技术保护手段。

[参考文献]

[1] John H Dunning.Location and the multinational enterprise:A neglected factor?[J].Journal of International Business Studies,2009(40):5-19.

[2]李雪灵,万妮娜.跨国企業的合法性门槛:制度距离的视角[J].管理世界,2016(05):184-185.

[3]Klaus Uhlenbruck,Peter Rodriguez,Jonathan Doh,Lorraine Eden.The Impact of Corruption on Entry Strategy:Evidence from Telecommunication Projects in Emerging Economies[J].Organization Science,2014,03(17):402-414.

[4]Mehmet Demirbag,Keith W.Glaister,Ekrem Tatoglu.Institutional and transaction cost influences on MNEs’ownership strategies of their affiliates:Evidence from an emerging market[J].Journal of World Business,2007(42):418-434.

[5]Arjen H.L.Slangen,Rob J.M.van Tulder. Cultural distance,political risk,or governance quality? Towards a more accurate conceptualization and measurement of external uncertainty in foreign entry mode research[J].International Business Review,2009(18):276-291.

[6]Yi-Chieh Chang,Ming-Sung Kao,Anthony Kuo.The influences of governance quality on equity-based entry mode choice:The strengthening role of family control[J].International Business Review,2014,05(23):1008-1020.

[7]薛求知,韩冰洁.东道国腐败对跨国公司进入模式的影响研究[J].经济研究,2008(04):88-98.

[8]Beata S.Javorcik,Shang-Jin Wei.Corruption and cross-border investment in emerging markets:Firm-level evidence[J].Journal of International Money and Finance,2009(28):605-624.

[9]Jing-Lin Duanmu.The effect of corruption distance and market orientation on the ownership choice of MNEs:Evidence from China[J].Journal of International Management,2011(17):162-174.

[10]Peter Rodriguez,Klaus Uhlenbruck,Lorraine Eden.Government Corruption and the Entry Strategies of Multinationals[J].Academy of Management Review,2006(30):383-396.

[11]Asiedu E, Esfahani H.S.Ownership Structure in Foreign Direct Investment Projects[J].Review of Economics and Statistics,2001,04(83):647-662.

[12]Meyer K E,DingY,LI J,et al.Overcoming distrust:how state owned enterprises adapt their foreign entries to institutional pressures abroad[J].Journal of International Business Studies,2014,45(8):1005-1028.

[13]Susan Rose-Ackerman.Corruption & Purity[J].Journal of the American Academy of Arts & Sciences,2018(3):147.

[14]Christopher J.Anderson,Yuliya V.Tverdova.Corruption,Political Allegiances,and Attitudes Toward Government in Contemporary Democracies[J].American Journal of Political Science,2003(47):91-109.

[15]Pierre-Xavier Meschi.Government Corruption and Foreign Stakes in International Joint Ventures in Emerging Economies[J].Asia Pacific Journal of Management,2009(26):241-261.

[16]蔣冠宏,蒋殿春.中国对发展中国家的投资:东道国制度重要吗?[J].管理世界,2012,11(005):45-56.

[17]何金花,田志龙,赵辉.中国企业在海外并购中面临的非市场诉求及其响应研究[J].管理学报,2021,18(02):192-202.

[18]Isaac Oduro Amoako,Fergus Lyon.We don’t deal with courts’:Cooperation and alternative institutions shaping exporting relationships of small and medium sized enterprises in Ghana[J].International Small Business Journal,2014,32(2):117-139.

[19]Tim Vorley,Nick Williams.Between petty corruption and criminal extortion:How entrepreneurs in Bulgaria and Romania operate within a devil’s circle[J].International Small Business Journal,2015(9):1-21.

[20]Andrei Shleifer.State versus Private Ownership[J].The Journal of Economic Perspectives,1998,04(12):133-150.

[21]Klaus E.Meyer, Saul Estrin.Brownfield Entry in Emerging Markets[J].Journal of International Business Studies,2001,03(32):575-584.

[22]Lin Cui, Fuming Jiang.State ownership effect on firms’ FDI ownership decisions under institutional pressure:a study of Chinese outward-investing firms[J].Journal of International Business Studies,2012,03(43):264-284.

[23]James S.Ang,Yingmei Cheng, Chaopeng Wu.Trust,Investment,and Business Contracting[J].Journal of Financial and Quantitative Analysis,2015,03(50):569-595.

[24]Anna Alon,Amy M.Hageman.The Impact of Corruption on Firm Tax Compliance in Transition Economies:Whom Do You Trust?[J].Journal of Business Ethics,2013,03(15):479-494.

[25]Gjalt de Jong,Phan Anh Tu, Hans van Ees.Which Entrepreneurs Bribe and What Do They Get From It? Exploratory Evidence From Vietnam[J].Entrepreneurship Theory and Practice,2012,02(36):323-345.

[26]Bruce C.Rudy,Stewart R.Miller, Dana Wang.Revisiting FDI Strategies and the Flow of Firm-Specific Advantages:A Focus on State-Owned Enterprises[J].Global Strategy Journal,2016(06):69-78.

[27]Alon.China’s investment abroad[J].East Asia Forum Quarterly,2012(04):4-6.

[28]王弘书,周绍杰.地方国有企业海外并购中战略资产寻求动机的实证研究[J].管理学报,2021,03(18):343-352.

[29]Yigang Pan,Lefa Teng.Firms’ FDI Ownership:The influence of government ownership and legislative connections[J].Journal of International Business Studies,2014(45):1029-1043.

[30]Treisman D.What Have We Learned About the Causes of Corruption From Ten Years of Cross-national Empirical Research?[J].Annual Review of Political Science,2007(10):211-244.

[31]Maria Chiara Di Guard,Emanuela Marroc,Raffaele Paci.The effect of local corruption on ownership strategy in cross-border merger and acquisitions[J].Journal of Business Research,2016,69(10):4225-4241.

[32]Mehmet Demirbag,Ekrem Tatoglu.Guest Editorial:MNEs’ Entry and Operational Strategies in Transitional and Emerging Markets[J].Critical Asian Studies,2009,03(15):157-163.

[33]朱琳.腐败的测量与识别[J].中山大学学报 (社会科学版),2017,05(20):173-180.

[34]Collins,J.D.,Mc Mullen,J.S.& Reutzel C.R.Distributive Justice,Corruption,and Entrepreneurial Behavior.[J].Small Business Economics,2016,04(47):981-1006.

[35]Arusha Cooray, Nabamita Dutta, Sushanta Mallick.Trade Openness and Labor Force Participation in Africa:The Role of Political Institutions[J].Industrial Relations:A Journal of Economy and Society,2017,02(56):319-350.

[36]Michael A.Sartor,Paul W.Beamish.Private Sector Corruption,Public Sector Corruption and the Organizational Structure of Foreign Subsidiaries[J].Journal of Business Ethics,2019,03(13):1-20.

(責任编辑文格)

猜你喜欢

现代管理科学(2017年4期)2017-04-06 00:17:21

金融发展研究(2017年1期)2017-03-10 21:09:42

商(2016年30期)2016-11-09 13:35:51

企业导报(2016年20期)2016-11-05 19:19:56

经营者(2016年12期)2016-10-21 09:38:31

现代企业文化·理论版(2016年14期)2016-10-21 09:28:23

中国市场(2016年33期)2016-10-18 13:40:48

商(2016年15期)2016-06-17 08:15:38

财经问题研究(2015年9期)2016-01-06 20:56:19

环球时报(2014-02-17)2014-02-17 23:50:03