江铃汽车高派现股利政策分析

2022-11-21 10:53刘思颖

合作经济与科技 2022年24期

□文/刘思颖

(扬州大学 江苏·扬州)

[提要] 合理稳定的股利政策不仅可以向市场传递利好消息,稳定股价,还能降低股东与经营者之间的代理成本,进而提升公司价值。江铃汽车于2021年3月30日披露公司2020年度利润分配预案,值得关注的是,此次派息金额超过其近五年利润总和。江铃汽车大手笔分红派息意欲何为?为解决这一疑问,本文将基于财务报表分析视角对相关问题展开研究。

一、公司简介

(一)公司概况。江铃汽车集团有限公司(以下简称“江铃汽车”)于1947年成立,是一家以商用车为核心产品的汽车制造商,是国家高新技术企业、国家创新型试点企业。1993年11月,江铃汽车成功在深交所挂牌上市,并于1995年以ADRs发行B股的方式引入美国福特汽车公司。一直以来,江铃汽车坚持双品牌战略:JMC品牌和福特品牌,其主要产品包括JMC品牌轻型卡车、福特品牌轻客及SUV产品等。

(二)江铃汽车现金股利分配情况。江铃汽车2011~2020年近十年股利分配情况,如表1所示。(表1)

目前,学界关于高派现的界定有以下几种归类:(1)股利支付率大于60%;(2)每股现金分红大于0.30元;(3)股利支付水平超过行业平均。只要满足以上任意一条即为高派现。

从表1可以发现,江铃汽车近十年里股利政策总体保持稳定,只有在2017年和2020年每股现金股利均大于0.30元,且股利支付率出现高达329.45%和544.86%的高派现情况,其他年份股利支付率基本保持在37%~41%。2017年与2020年分红总额大幅增长,而2016~2020年净利润水平并不高,属于异常情况。

表1 2011~2020年江铃汽车现金股利分配情况一览表

二、江铃汽车财务报表分析

根据上文分析,江铃汽车在2017年与2020年均实施高派现股利政策,采用该种积极的股利政策是否具有良好的财务条件支撑,还是存在其他可能的动因,值得我们进一步探究。因此,本节将从财务报表数据分析以及财务比率分析角度,对江铃汽车近5年的财务数据进行评价。

(一)财务报表数据分析

1、资产负债表主要项目分析。从整体来看,2016~2020年期间,江铃汽车经营规模不断扩张,总资产数额分别为244.94亿元、263.84亿元、233.97亿元、242.99亿元和281.85亿元,其中2018年总资产较上年有所下降,主要是因为派发2017年巨额现金股利。通过分析近几年江铃汽车资产负债表,可以发现2020年的高派现股利政策有其合理性:首先,截至2020年12月31日,江铃汽车账上货币资金高达111.22亿元,有充足的现金流支撑且公司方面预测未来一段时间整体运营现金流表现良好;其次,2020年末未分配利润为88.64亿元,公司拿出30亿元加大对投资者的回报也是合理的。

但该分配方案也有让人值得怀疑的地方:公司近三年随着货币资金的增加,负债总额也在逐年增长,从130.12亿元增长到171.99亿元,其中流动负债从126.69亿元增长到166.42亿元。直至2020年,公司货币资金为111.22亿元,负债总额却高达171.99亿元,公司存在一定的财务压力。为什么在该种情况下公司有钱大手笔分红,却不先减少负债,降低财务风险?这种“存贷双高”的现象需要重点关注。

2、利润表主要项目分析。通过分析江铃汽车利润表主要项目发现,公司净利润2016~2018年连续三年持续大幅下降,分别为13.18亿元、6.91亿元、0.92亿元,其主要原因是成本上升以及为顺应市场需求,研发费用增加。公司在2018年和2019年分红较少,通过利润表可以发现,这两年公司业绩较差,扣除非经常性损益事项后,这两年净利润分别为-2.78亿元和-3.08亿元。公司业绩下滑主要是受行业环境所影响,根据这两年中汽协公布的数据可知,受全球经济下行压力影响,这两年整个汽车市场销量大幅下降。值得注意的是,公司在2019年扣非净利润为-3.08亿元的情况下,净利润为1.48亿元,主要是因为企业获得了高达4.7亿元的政府补贴。因此,在汽车行业不景气的环境下,政府补助对于企业来说十分重要。

2020年受新冠肺炎疫情影响,整个汽车行业业绩整体下滑,但是江铃汽车实现逆势上扬,营业收入为330.96亿元,同比增长13.44%。扣非净利润达到了4.05亿元,实现了扣非净利润由负转正。净利润为5.51亿元,同比增长272.57%。江铃汽车优异业绩背后的原因主要有:一是企业自觉履行大型国企的社会责任。在疫情防控期间,江铃汽车展示了“江铃速度”,保质保量为国家和人民提供负压救护车、疫苗冷链车、体检医疗车等,赢得了“战役第一车”的美誉;二是企业能够顺应行业变化,迅速推出新产品,包括顺达小卡、福特领界S等,行业地位进一步得到巩固;三是2020年6月江铃汽车完成了近年来江西省最大规模的汽车出口,进一步打开海外市场。

虽然江铃汽车在2020年取得不错的成绩,实现净利润5.51亿元,但公司分红30亿元左右,占净利润比例高达544.86%,这种“破产式”分红有竭泽而渔的嫌疑。从公司的研发费用来看,更是印证了这一点。根据近五年财报显示,江铃汽车每年的研发投入只有营业收入的5%左右,2020年年报显示其研发费用占比更是降低至4.06%。对于上市公司来讲,给予投资者最好的回报其实是自身优秀的业绩与良好的成长性,很明显江铃汽车这几年减少研发投入却忽略了公司未来发展。

3、现金流量表主要项目分析。江铃汽车是A股市场上有名的“现金牛”,2016年、2017年和2020年现金均达到了111亿元以上,账上充裕的现金流使得该公司在分红上从不吝啬。自1993年上市以来,除了1995年至2001年,其余年份均实现了现金分红。近五年,除2019年和2020年因业绩下滑分红较少外,其余三年分红均在5.2亿元以上,尤其在2018年分配股利高达22.77亿元。2016~2020年期间,经营活动部分,江铃汽车现金流量呈现“u型”曲线,2018年到达最低点为-1.02亿元。在此之前,江铃汽车的经营现金流量持续为正,说明江铃汽车的业绩优秀,盈利能力且变现能力较强。2019年公司经营现金流由负转正,其主要原因是该年获得政府补助资金4.7亿元;投资活动部分,现金流量净额逐年减少,分别为-8.75亿元、-6.70亿元、-11.39亿元、-13.65亿元和-19.13亿元,公司近五年投资较为失败,这使得公司能够获取的收益受到制约,不利于企业长远发展;融资活动部分,江铃汽车历年来融资较少,除了IPO时以3.6元/股融资3.52亿元外,没有进行任何股权融资,若实施2020年分红方案,其累计分红金额将超过120亿元,高达融资额的34倍。

(二)财务比率分析。一般来说,一家企业在财务状况良好的情况下,更愿意也更有能力采取高股利支付率的股利政策。下面将从偿债能力、盈利能力、营运能力和发展能力四个方面对江铃汽车财务状况进行分析。

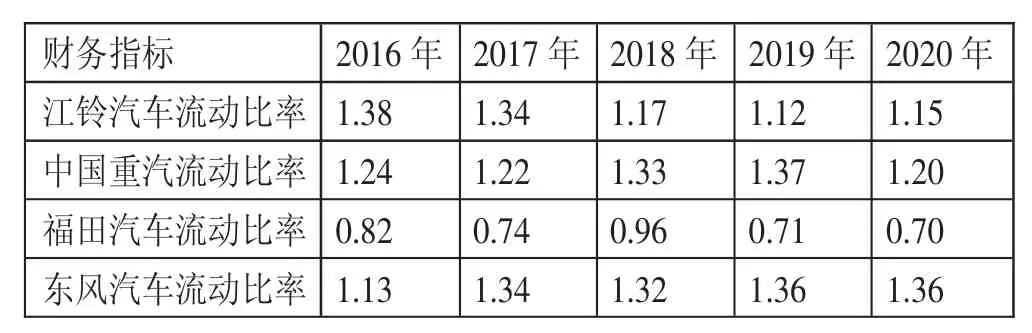

1、偿债能力。通过偿债能力分析可以揭示一个企业的财务风险,偿债能力越强,说明企业财务风险越低。本文选取了江铃汽车以及同行业类似企业的流动比率以及资产负债率指标用来评价其偿债能力,具体分析如表2所示。(表2)

表2 流动比率对比一览表

通常流动比率应大于2,但考虑到汽车企业速动资产占流动资产比重较大,流动比率保持在1左右也属于正常情况。

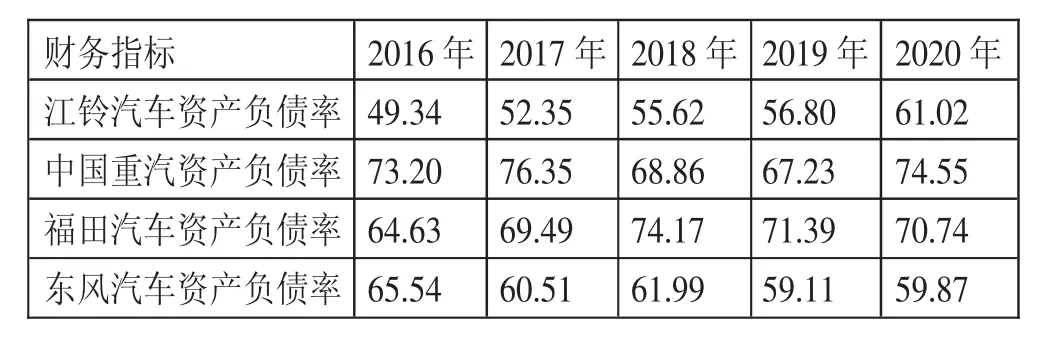

江铃汽车在2018年实施高派现股利政策后,由于大量现金流出企业,流动比率有所下降,但对比行业中其他企业整体短期财务风险并不是很高。据资产负债表显示,近三年公司债务总额不断提升,分别为130.12亿元、138.02亿元、171.99亿元,由此看出江铃汽车资产负债率逐年增加,长期偿债能力有所下降,但该比率相较同行业类似企业仍处于较低水平,风险较小。(表3)

表3 资产负债率对比一览表(单位:%)

2、盈利能力。上市公司持续现金分红,需要稳定的盈利作为支撑。一般来说,实施高股利支付率股利政策的上市公司具有较强的盈利能力。江铃汽车2016~2020年净资产收益率分别为 10.74%、5.51%、0.83%、1.42%、5.13%,毛利率分别为22.61%、20.10%、13.59%、15.91%、16.85%。公司近 5年净资产收益率和毛利率下滑幅度较大,其中2018年净资产收益和毛利率均达到最低,说明该年江铃汽车盈利能力较弱。对此,江铃汽车表示,一方面公司加大了在汽车网联化、电动化、共享化等领域的投资,以提升产品竞争力;另一方面公司销售费用大幅提升,这主要是为应对造车新势力的加入,以及传统竞争对手的价格竞争策略。

3、营运能力。进行营运能力分析,可以了解企业的经营状况以及管理能力。企业营运能力越强,对资源的利用率越高,企业的经营状况越好,管理水平也就越高。江铃汽车2016~2020年应收账款周转率分别为 13.88、13.53、9.02、10.43、12.50,存货周转率分别为 11.25、11.72、10.04、10.98、13.65。其中,2016 年和2017年应收账款周转率以及存货周转率都处于较高水平,2018年执行高派现后,营运能力受到一定影响。而随后2019年和2020年,公司整体运营能力又得到提升,为2020年又一次进行高派现奠定基础。

4、发展能力。良好的发展能力可以使高股利支付率的股利政策得以持续。但是据计算,江铃汽车近五年发展能力并不稳定,尤其是2018年高派现后,总资产增长率、净利润增长率、现金流量净额增长率分别跌至-11.32%、-86.71%、-115.05%,其发展能力大幅下降。另外,2016年和2017年公司净利润增长率分别为-40.68%、-47.58%,江铃汽车已连续两年净利润增长率为负,为何还要在2018年进行高派现?可以预测2021年若实施上一年度利润分配预案,将对公司未来发展能力造成不利影响。

三、江铃汽车高派现其他动因

(一)向大股东输送现金流。从股权集中度对高派现的影响来看,企业股权越集中越容易出现派发高额现金股利的情况。在持股比较集中的情况下,公司的大股东是高派现股利政策下的最大赢家,这种股利政策实际上可能是控股股东的一种套现手段。截至2020年12月31日,南昌市江铃投资有限公司和福特汽车公司作为江铃汽车前两大股东,持股数分别为354,176,000股和 276,228,394 股,持股比例分别为 41.03%和32.00%。在2020年的30亿元分红中,前两大股东就能分别获得12.31亿元和9.6亿元,占比超过七成以上,看似“大方”的权益分派方案,实则是让大部分红利流向大股东的口袋。

(二)向市场传递良好的经营信号。当公司业绩良好,流动资金充足时,可以定期给予投资者一定的现金分红。一方面公司在财务状况良好的情况下,有足够的能力进行现金分红;另一方面根据信号传递理论,稳定的分红可以向外界传递公司未来发展向好的信息,进而吸引更多投资者。

(三)为再融资做准备。从政策层面看,根据《上市公司证券发行管理办法》规定,上市公司再融资的条件之一,是最近三年以现金方式累计分配的利润不少于最近三年实现的年均可分配利润的30%。因此,江铃汽车此次分红方案除了为了回报投资者,也很有可能是为再融资做好准备。

四、相关建议

(一)上市公司应结合企业财务状况制定股利政策。非良性高派现很可能会导致公司资金链断裂,最终影响公司的可持续发展。因此,上市公司应根据企业财务状况来制定相匹配的股利政策,结合自身盈利能力,并判断实施该股利政策后是否会对公司偿债能力造成不利影响,要兼顾公司的未来发展。

(二)优化公司股权结构。股权结构是公司治理结构的基础,其合理性是公司治理有效的前提。目前,一股独大的畸形股本结构在我国资本市场中广泛存在,该情形下大股东拥有绝对话语权,容易侵犯公司及其他中小股东的利益。因此,上市公司应优化股权结构,同时建立完善的内部控制制度,以有效防范控股股东利益输送,损害公司持续经营能力。

(三)监管机构应加强监管。据调查,目前很多上市公司的股利政策并不合理,对此监管部门应颁布相关法律法规,来规范公司分红行为。要求上市公司进行信息披露,减少信息不对称,如在年度报告中公示股利分配的方案及原则等。同时,监管部门要对公司股利分配情况进行监督,对于异常股利分配政策予以高度关注,逐步减少非良性高派现现象的发生。

综上,本文基于财务报表分析视角,对江铃汽车2020年高派现股利政策动因进行分析,得出以下结论:上市公司在现金分红问题上,不能一味迎合市场热点,跟风高派现,而要结合公司实际财务状况量力而行,在满足投资者投资回报要求的同时,选择对公司未来发展有利的股利政策,进一步提升公司价值。同时,我国相关监管机构也应完善相关的分红政策,对上市公司异常高派现行为加以监管,以保障中小投资者利益,进而促进资本市场的良性发展。

猜你喜欢

汽车工程(2023年9期)2023-10-12

世界汽车(2022年11期)2023-01-17

今日财富(2019年32期)2019-12-12

中国外汇(2019年18期)2019-11-25

汽车观察(2018年12期)2018-12-26

知识经济·中国直销(2018年7期)2018-07-27

汽车零部件(2015年8期)2015-06-23

商事法论集(2014年2期)2014-06-27