财税补贴、企业高质量发展与社会福利

——以河南企业为例

2022-11-21 07:51田梓萌韩春伟

中小企业管理与科技 2022年17期

田梓萌,韩春伟

(河南工程学院,郑州 451191)

1 引言

“高质量发展”因由宏观经济高质量发展而提出,亦定然涵盖产业和企业的高质量发展。企业是宏观经济发展的微观主体,宏观高质量发展成效的关键正在于企业能否实现高质量发展[1]。企业发展之内核在于“质量”,即企业发展状态的优劣评判。传统发展理论中的优劣评判主要体现为企业的绩效观、竞争力观、生产率观3 种观点,看重经济利益最大化的价值评判标准,而最新的企业社会责任观则将社会价值作为重要评价维度,突出以人为本的终极价值判断。这与十九大报告指出的“保证全体人民在共建共享发展中有更多获得感”的高质量发展内涵较为相近。其概念范畴不仅仅体现于经济,还体现于政治、文化、社会、生态文明等方面,特别是提高人民群众的生活质量方面[2]。

企业高质量发展反映了企业在一定时期内开展经营、技术创新、追求盈利的过程中所展现出来的经济价值和社会价值的创造状态。而财政则被赋予了“国家治理的基础和重要支柱”的重要而特殊的定位。财税补贴属于一项正式的财政制度,较为清晰明确地体现了国家治理意图,以及价值指向。当前,学界关于财税补贴的“挤出效应”和“挤入效应”之分尚未统一[3],于是,开展对财税补贴与企业高质量发展之间关系的研究就必然具有重要的理论价值和现实参考意义。鉴于此,本文提出如下理论框架(见图1)。

图1 理论分析框架

2 理论分析和研究假设

2.1 财税补贴与企业高质量发展

就理论而言,财税补贴是政府实行宏观经济调控的方法,理所应当是“挤入效应”。此观点源自市场失灵,认为财税补贴等积极干预措施能够给企业的技术改造和升级提供资金,降低企业研发和创新成本以及相应的风险,促进企业的研发投入或技术提升。企业受到政策引导后,将更加积极地开展技术创新和扩大投资,不断增强核心竞争力。财税补贴能使承担着社会目标的企业更好地履行责任,提高就业,提高社会福利水平,从而实现各种社会目标。因此,各级政府有强烈的动机通过各种补贴刺激本地区社会经济发展,追求社会福利最大化,实现预期政绩。

然而,现实中的参与者申请或审批补贴项目和金额时拥有比较宽泛的自由裁量权,使得财税补贴的政策和机制存在很大程度的个体倾向,导致财税补贴演化成“提出效应”。此观点认为,财税补贴会增长企业的经营惰性,不注重自身创新,引发资源配置失当,无助于提升企业绩效,不利于企业长远发展。

鉴于此两种观点由来已久[4],这种情况可能与各地的经济发展水平、自然地理区位、市场环境、补贴动机或研究样本等有关,也可能相同的政策运用于不同补贴对象的效果不尽相同。基于此,本文提出财税补贴效果的竞争性假设H1 和企业创新的中介效应假设H2。

H1a:财税补贴正向影响企业高质量发展。

H1b:财税补贴负向影响企业高质量发展。

H2:企业创新具有中介效应,即财税补贴通过企业创新影响企业高质量发展。

2.2 企业高质量发展与社会福利水平

凭借生产要素投入来拉动经济增长的粗放型发展方式难以为继,以及新时代的社会主要矛盾发生了重大转化,高质量发展缘此而被提出,广大人民关于“美好生活的需要”的发展和丰富决定了企业的社会经济价值的变化和演进。当前,应以十九大报告精神为价值导向,以企业发展的社会责任观及其概念内涵为理论基础,以广大人民需要的变化来审视企业高质量发展状况,评判其能否对接“人民群众有收入稳步提升、优质医疗服务、教育公平、住房改善、优美环境和洁净空气等更多层次的需求”。这个多层次需求与社会福利的测度范畴是基本一致的[5]。也就是说,企业高质量发展应当通过其对当地社会福利水平的改善体现出来。从这个意义上看,企业高质量发展也可以被视为财税补贴政策创造经济价值、增进社会福利的媒介。在此,本文提出如下假设:

H3:企业高质量发展正向促进当地社会福利水平。

3 研究设计

3.1 变量设计

依照补贴方式,把财税补贴分成间接补贴和直接补贴。前者指各种税费的返、退、减、免等;后者是政府给予的特定的支持资金,如研发、奖励、贴息等。

对于企业创新,用企业的专利数衡量。

企业高质量发展通过企业的社会经济贡献来衡量,即企业总产值/当地GDP。

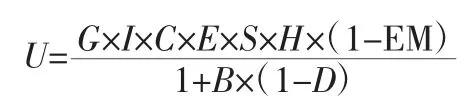

对于当地的社会福利水平,则参照现有测度方法,并考虑数据来源的可得性和全面性,选取9 个指标给予衡量,分别是:人均GDP 增长率(G);居民收入(I),表示为城镇居民人均可支配收入增长率/人均GDP 增长率;消费(C),为居民消费支出/政府消费支出;教育(E),为地方财政教育支出/公共财政支出;健康(H),是地方医疗卫生支出/公共财政支出;社会保障(S),为地方财政社会保障和就业支出/公共财政支出;环境污染程度(EM),为烟(粉)尘排放量增长率;出生率(B);死亡率(D)。社会福利水平(U)的计算公式如下:

3.2 模型设计

本文利用结构方程方法构建路径分析模型,形成对财税补贴、企业创新、企业高质量发展、当地社会福利水平之间关系的分析框架(见图1)。利用极大似然法进行拟合与参数估计,使输出结果更加稳定。

3.3 数据和样本

与社会福利水平相关的社会经济统计指标数据均来源于国家统计局网站。由于城镇居民人均可支配收入、城镇居民人均消费支出等指标从2013年开始统计,所以选取了2013年至2021年的数据。企业指标取自公开年报的对应项目,数据来源于同花顺网站。数据处理采用了AMOS24.0。

4 实证结果

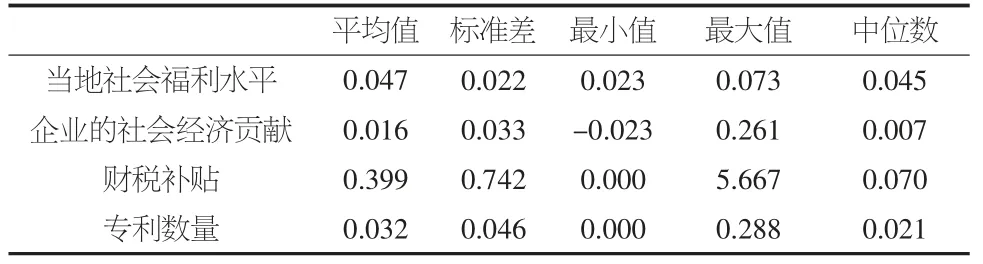

4.1 变量的描述性统计

表1是变量的描述性统计结果。当地社会福利水平的平均数和中位数比较接近,反映出数据分布的集中趋势比较稳定。相比之下,其他变量的最大值和最小值的差异都很大,且都高于中位数,表明企业之间存在较大差异。尤其是财税补贴的平均值远大于中位数,说明数据分布很不均衡,反映出企业的经营发展状态存在很大差异。

表1 描述性统计

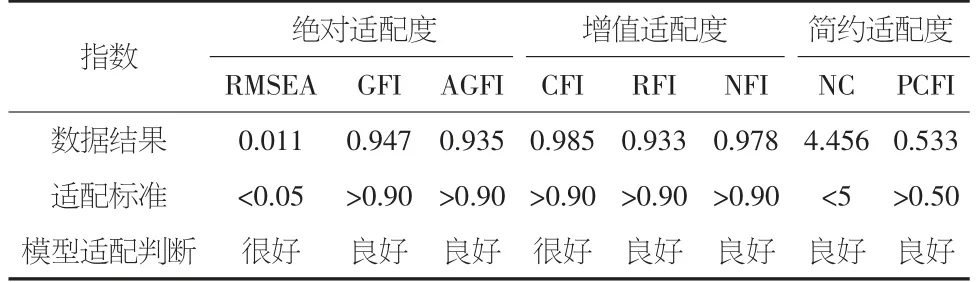

4.2 结构方程模型拟合结果

表2显示模型较好地拟合了样本数据,拟合指标达到适配标准,模型设立适当,可以用于检验前述理论假设。

表2 路径分析模型拟合指标

4.3 假设检验

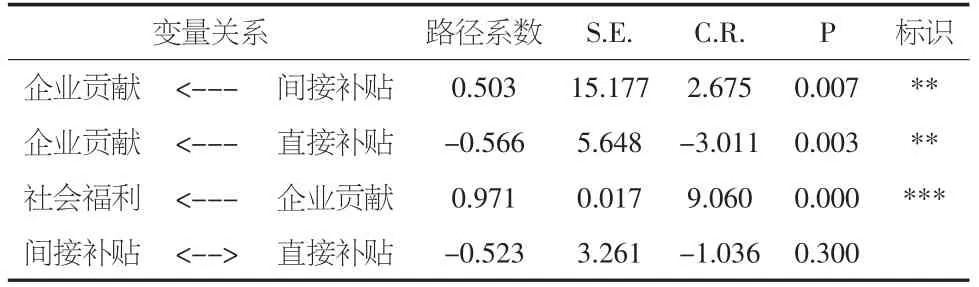

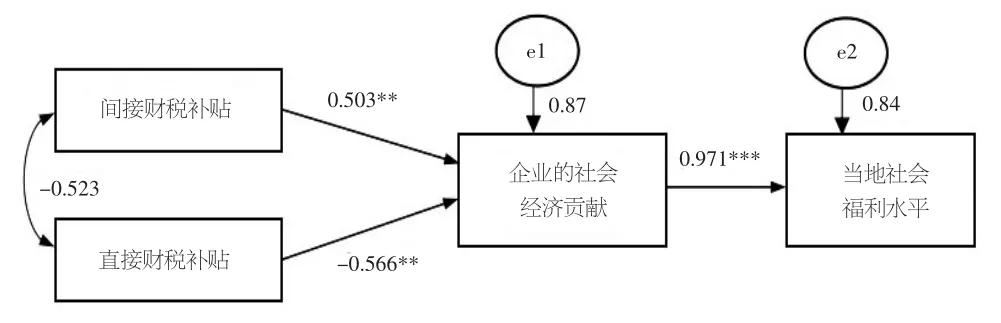

图2和图3是路径分析模型的标准化解,详细结果见表3和表4。在图2中,企业的社会经济贡献与当地社会福利水平之间的路径系数为0.971,在0.000 的水平上显著,说明企业的社会经济贡献促进了当地社会福利水平。间接财税补贴与企业的社会经济贡献之间的路径系数为0.503,在0.01 的水平上显著,说明间接补贴提升了企业的社会经济贡献。然而,直接财税补贴与企业的社会经济贡献的路径系数为-0.566,在0.01 的水平上显著,说明直接财税补贴对企业的社会经济贡献存在负向影响。显然,现有文献关于财税补贴具有正面、负面影响的情况都是存在的,表明财税补贴的效果不能一概而论,与补贴方式有关。

表3 直接补贴和间接补贴的标准化路径分析系数

表4 企业创新的标准化路径分析系数

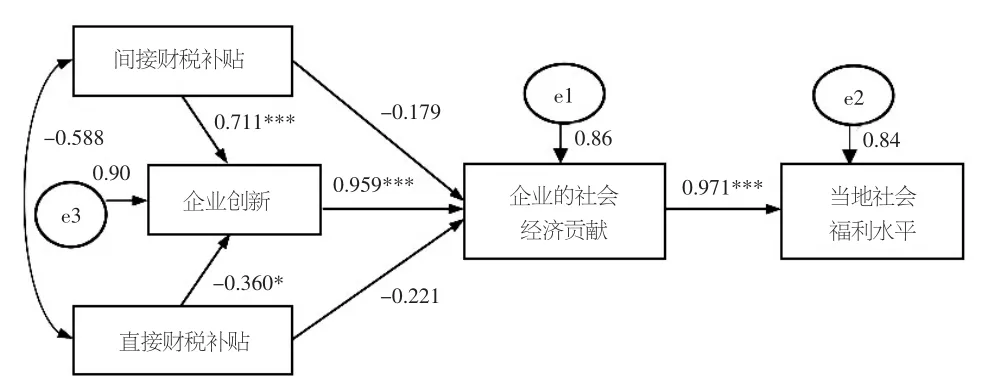

对于企业创新的中介效应[6],检验过程见图2和图3(*、**、***表示0.05、0.01 和0.001 的显著性水平下显著)。首先,检验企业创新对间接财税补贴的中介效应。图2的结果表明,间接财税补贴对企业的社会经济贡献的路径关系的总效应值为0.503,且通过0.01 水平的显著性检验。在图3中,间接财税补贴对企业创新的直接效应为0.711,且通过0.001水平的显著性检验,企业创新对企业的社会经济贡献的直接效应为0.959,且通过0.001 水平的显著性检验,而间接财税补贴对企业的社会经济贡献的直接效应为-0.179,且没有通过0.05 水平的显著性检验,所以企业创新在间接财税补贴与企业的社会经济贡献之间起到完全中介作用。同理可得,企业创新在直接财税补贴与企业的社会经济贡献之间也起到完全中介作用。加入企业创新中介变量之后,企业的社会经济贡献对社会福利综合水平的关系保持稳定,表明企业创新完全传递了财税补贴对企业的社会经济贡献,能够间接作用于社会福利水平。

图2 财税补贴的路径分析

图3 中介效应的路径分析

5 结论与启示

本文以河南企业为例,利用结构方程方法构建路径分析模型,对财税补贴、企业创新、企业高质量发展和当地社会福利水平之间的关系进行实证研究。结果显示,3 个研究假设均得到支持。从提高社会福利的总体效应看,企业的社会经济贡献对社会福利水平有显著的正向影响;财税补贴对企业的社会经济贡献也产生了显著的正向影响,其中间接补贴的作用是正向的,直接补贴的作用是负向的,这既验证了现有文献的两种观点,又表明财税补贴效果不能一概而论,与补贴方式有关;企业创新对财税补贴和企业的社会经济贡献之间的关系具有中介效应,也具有间接提升社会福利水平的效果。这说明在当前转型经济背景下,在完善市场机制、推动要素市场化配置的进程中,通过财税补贴牵引企业高质量发展有助于更好地发挥改革措施的政策效果。在此意义上讲,本研究从河南企业高质量发展的角度出发,验证了经典文献关于财税补贴效果的论点,检验了企业创新的中介效应,拓展了财税补贴在实现社会经济价值方面的应用。

需要注意的是,企业高质量发展本身并不一定就能够自动带来社会福利的全面提高。如果过于看重经济增长,忽视当前社会经济从高速增长转向高质量发展的重要事实,极可能难以充分发挥财税补贴的作用、达成预期的改革发展目标。新时代新征程的宏观背景之下,企业发展需要遵循时代特色的价值评判标准,自觉适应经济社会发展大局,适当调整自身角色与使命的定位,能够主动地洞察、预知、挖掘社会需求,用新方案应对新社会问题,创造企业、政府与社会多赢的共享价值,实现高质量发展。

猜你喜欢

戏曲研究(2022年1期)2022-08-26

湘潮(上半月)(2021年10期)2021-12-02

营销界(2021年35期)2021-11-30

经营者(2021年11期)2021-11-24

人大建设(2020年3期)2020-07-27

中国总会计师(2017年3期)2017-04-27

预测(2016年3期)2016-12-29

世界教育信息(2016年6期)2016-05-14

学生天地·小学中高年级(2009年5期)2009-06-29

法制与社会(2009年25期)2009-06-22