股吧活跃度对股票流动性的影响

2022-11-17 07:09蒋青嬗

管理学报 2022年11期

黄 灿 蒋青嬗

(1. 广东工业大学管理学院; 2. 广东外语外贸大学数学与统计学院)

1 研究背景

党的十九大报告明确指出,要“促进多层次资本市场健康发展”。而股票流动性就是反映资本市场健康发展的一个重要指标。近年来,中国股票市场曾发生极大的波动,部分原因就是因为股票缺乏流动性所致[1]。不仅如此,大多数研究表明,较高的股票流动性会对公司产生正面的影响。例如,股票流动性能提升公司业绩[2]、降低公司违约风险[3]、抑制盈余管理[4]等。也正因如此,如何提升股票流动性,是现有研究非常关注的话题。

与此同时,随着互联网技术的飞速发展,投资者越来越倾向于通过互联网获取信息。其中,股吧作为重要的互联网社交媒体,就是投资者获取信息的重要渠道。不同于传统新闻媒体的单向信息接收模式,股吧让投资者成为双向传递的信息接受者和创造者。换言之,任何投资者都可以在股吧充当信息媒介的角色[5]。因此,股吧的兴起必然会极大地改变资本市场的信息环境。不仅如此,股吧与中国资本市场的相关研究也更有现实意义。其中,至少有如下原因:①中国资本市场的正式制度并不完善,信息环境依然有待改善,而随着互联网时代的来临,股吧等互联网社交媒体极大地改变了信息环境。一般来说,股吧上的投资者主要是个人投资者,而股吧又是个人投资者获取信息的重要渠道。②更为重要的是,与美国等成熟的股票市场不同,中国股票市场是以个人投资者为主导[6]。而个人投资者的专业性、信息渠道、信息挖掘分析能力都不及机构投资者。因此,个人投资者更可能是不知情的投资者。鉴于个人投资者在中国股票市场的主导地位,中国股票市场更有助于考察股吧对股票流动性的影响机制中的投资者的相关行为。

一般认为,改善信息环境能减少投资者的逆向选择,即表现为更高的股票流动性。与此同时,股吧的兴起必然又会影响到信息环境,因此,股吧活跃度必然也会对股票流动性产生影响。然而,这种影响并不直观。一方面,股吧上的杂乱信息可能会干扰投资者的判断,过多的股吧信息甚至还会给企业带来更多的市场压力以扭曲其信息披露行为,因此更高的股吧活跃度可能降低企业信息披露质量,进而降低股票流动性;另一方面,股吧的双向互动性,可起到抛砖引玉的作用或对投资者起到提醒的作用。此外,股吧的“用嘴投票”治理作用也能提升企业信息披露质量。因此,若股吧更为活跃,则其带来的更多信息也可能提升企业信息披露质量,进而提升股票流动性。因此,本研究旨在回答一个问题:股吧活跃度对股票流动性到底有何影响?

本研究可能的贡献如下:①丰富了现有股吧的相关研究。现有研究对股吧的价值认定并不明确[7],而通过研究股吧活跃度对股票流动性的影响,发现股吧能提升企业信息披露质量,为现有研究进一步明确股吧信息的价值提供了帮助。②丰富了现有股票流动性影响因素的相关研究。现有研究已关注了信息披露等相关因素对股票流动性的影响,却对逐渐兴起的股吧所带来的新型信息披露方式缺乏足够的重视。本研究结合互联网技术飞速发展的时代特征,探讨了股吧活跃度对股票流动性的影响,丰富了现有股票流动性的相关研究。③还对投资者行为做了进一步的讨论,增强了现有股票流动性研究的严谨性,并有利于现有研究进一步理清如何提升股票流动性的完整逻辑链条。

2 研究假设

与本研究最为相关的是信息披露与股票流动性的相关研究。非常直观的是,较好的信息披露能降低知情交易者和非知情交易者的信息不对称,因而提升股票流动性。而现有研究在此基础上做了进一步拓展。第一类文献主要关注信息披露的质量。BOUBAKER等[8]使用计算语言学的技术,发现可读性差的年报会导致较低的股票流动性。他们认为,可读性差的年报阻碍了投资者处理和分析公司年度报告中所含信息的能力,因而降低了他们的交易意愿,即导致更低的股票流动性。第二类文献主要关注信息披露中好消息与坏消息的非对称性。CHO等[9]研究了自愿披露对股票流动性的非对称影响。他们发现,相比于坏消息的自愿披露,好消息的自愿披露对股票流动性的提升作用更为明显。对此,他们认为公司高管会将坏消息用更难懂的方式予以披露,是造成非对称性的其中一个重要原因。值得说明的是,坏消息的披露,虽然对股价的影响是负面,但对股票流动性的影响却是正面的。例如,DAYANANDAN等[10]发现,即使是坏消息的披露(盈利警告),也能减少信息不对称,进而提升股票流动性。基于此,信息披露的质量以及好消息与坏消息的非对称性,都可能影响信息披露对股票流动性的影响。

本研究与上述研究存在相似之处,又有所不同。具体如下:①股吧在信息披露质量上存在特殊性。一方面,投资者参与股吧活动的低门槛,会导致股吧传播的信息质量良莠不齐;另一方面,同样是因为投资者参与股吧活动的低门槛,也会导致更多的投资者将更多的信息通过股吧告知广大投资者,并引起投资者的广泛关注和讨论。②股吧的信息在非对称性上也有所不同。对于公司的信息披露,更多的可能是隐瞒坏消息,由此产生了好坏消息的非对称性。而在股吧上发布信息的投资者为众多的独立个体,其目的和利益诉求各不相同,这也在源头上减少了消息的非对称性。

股吧活跃度越高,代表股吧的信息越多。而股吧活跃度是否能影响股票流动性,实质上就是要探究股吧活跃度能否改善信息环境,以减少非知情交易者的逆向选择[11]。鉴于股吧信息的复杂性,本研究提出股吧活跃度对股票流动性可能存在两种对立的影响。

2.1 负面影响:股吧中的杂乱信息降低企业信息披露质量

首先,股吧中的信息可能并无信息含量,甚至还可能存在“庄托”发布的误导信息。对此,分别予以论述。对于前者,没信息含量的股吧信息实质上提供的更多的只是“噪音”。虽然无谓的“噪音”并不会直接加剧知情交易者和非知情交易者之间的信息不对称,但依然存在负面的影响。对于股吧上的投资者,多为非知情交易者;而作为有限关注的投资者,他们可能会被股吧上的“噪音”分散注意力,因而不利于降低其与知情交易者之间的信息不对称[5,7]。对于后者,假如股吧上存在“庄托”现象,那么误导信息无疑会加剧知情交易者和非知情交易者的信息不对称。

其次,更多的股吧信息可能会给公司过多的市场压力,甚至损害信息环境。例如,更多的股吧信息意味着更多的网络舆论关注。而企业在面对更多的网络舆论关注时,可能会扭曲其信息披露政策,这在客观上加剧了非知情交易者与知情交易者之间的信息不对称,因而降低股票流动性[11,12]。基于此,股吧中的杂乱信息和市场压力会降低企业信息披露质量,加剧投资者的逆向选择。由此,提出以下假设:

假设1更高的股吧活跃度会降低股票流动性。

2.2 正面影响:股吧信息提升企业信息披露质量

虽然前文提到股吧信息较为杂乱,但是股吧对投资者而言,还有如下特点可能导致更高的股吧活跃度能提升企业信息披露质量。

(1)股吧中信息传播作用能提升企业信息披露质量具体原因如下:①投资者的信息渠道匮乏,即使股吧信息较为杂乱,但也聊胜于无。在中国资本市场,投资者可通过公司的信息披露以及新闻媒体、证券分析师等市场参与者获取信息。然而,对于第一个信息获取渠道,鉴于中国资本市场的监管并不健全,这也导致公司信息披露的真实性存在疑问。而仅仅依靠第二个信息获取渠道,对于投资者而言是不够的。更为重要的是,中国资本市场的投资者主要是个人投资者。基于ZHOU等[6]的统计,截至2014年底,个人投资者账户数量占上海证券交易所开立账户总数的99.53%,个人投资者交易占上海证券交易所总交易量的85.19%。对于个人投资者,其信息获取渠道较为有限,因而股吧可作为其信息获取的重要渠道。②股吧上的投资者之间的双向互动,可以提升投资者的信息甄别能力,或引起更多的投资者的关注,减少股吧上杂乱信息的干扰。为方便表述,将股吧上的投资者简单分为发帖者和看帖者。值得说明的是,看帖者在评论帖子的互动过程中,也成为了广义的发帖者。对于发帖者,其将自己了解的相关信息发到股吧上后,能节省看帖者获取信息的时间。然而,如前所述,股吧信息可能是良莠不齐的杂乱信息,但是发帖者可起到抛砖引玉的作用,并能引起股吧上投资者之间的双向互动,进而减少股吧杂乱信息的干扰。首先,股吧上投资者之间的双向互动能提升信息的甄别能力。即使发帖者发布的信息可能是无含金量的信息甚至是虚假信息,但总会有懂行的看帖者识别出信息的真伪并予以评论,即“真理越辩越明”。而对于投资者,在参考帖子以及后续的评论后,能对整体信息综合判断,因而提升了其对股吧杂乱信息的甄别能力。其次,在抛砖引玉的过程中,热门帖子的提醒作用也能吸引看帖者的关注,引导其挖掘更多的信息。对此,现有研究提供了类似的证据。例如,XU等[13]发现明星分析师能更多地挖掘公司特质信息。然而,ZHOU等[6]还考虑了投资者的反应,并在XU等[13]的研究上做了重要补充:当明星分析师发布新的研究报告的同时,也能引起投资者更多的关注。此时,被提醒的投资者会更多地挖掘公司特质信息。

(2)股吧的“用嘴投票”的治理作用也能提升企业信息披露质量基于股吧的“用嘴投票”的治理作用,杨晶等[14]认为,股吧上的舆论关注能提高对中小投资者的权益保护水平。孙鲲鹏等[15]也认为,股吧信息能形成一种“用嘴投票”的公司治理作用。王丹等[16]更是提供了股吧“用嘴投票”的治理作用改善信息环境的直接证据。他们用股吧中的发帖量等指标来衡量投资者“用嘴投票”的参与程度,并发现股吧发帖数越多,管理层进行盈余预测自愿性披露的概率越大,且更愿意及时披露业绩下滑等坏消息。基于此,股吧中的信息传播作用和治理作用,能提升企业信息披露质量,减少投资者的逆向选择。由此,提出以下假设:

假设2更高的股吧活跃度会提高股票流动性。

假设1和假设2为竞争性假设,因此,股吧活跃度到底对股票流动性有何影响,还有待于后续的实证检验。

3 研究设计和研究思路

3.1 样本选择和数据来源

本研究将2009~2020年A股上市公司的股票流动性作为初始研究对象。为排除反向因果的影响,对应的自变量和控制变量为上一年(即2008~2019年)的数据。对初始样本做了如下处理:剔除金融类上市公司;剔除资产负债率大于1的上市公司;剔除ST类上市公司;剔除数据缺失的样本;为降低异常值的影响,对主要连续变量进行了上下1%的Winsor处理。最终得到29 088个观测值。本研究的数据主要源自CSMAR、Wind和CNRDS数据库。

3.2 核心变量

本研究核心变量主要包括以下几种。

(1)因变量股票流动性(Liquidity)。AMIHUD[17]提出的非流动性指标被认为是现有股票流动性指标中较为常用的衡量指标[18]。基于此,也采用该指标作为股票流动性的衡量指标。Amihud指标是通过将每日个股回报率的绝对值与每日交易量之比取年度均值计算得出。具体如下:

(1)

式中,RE是公司i在第t年第d日的考虑现金红利再投资的日个股回报率;V是公司i在第t年第d日的日个股交易金额(以亿元为单位);D是公司i在第t年的交易天数。Amihud指标直观地反映了流动性的价格冲击。当Amihud指标越大,代表单位交易金额对个股回报率的冲击更大,即代表股票流动性越差。为了方便解释实证结果,参考SHANG[18]的研究,基于Amihud指标构建了第一个股票流动性指标(L1):(-1)×ln(1+Amihud)。L1越大,代表股票流动性越好。

需要说明的是,虽然Amihud指标是非常好的股票流动性指标,但是该指标可能会和交易量高度相关。而对于本研究,一个潜在的担忧是,L1和交易量高度相关,而股吧上的投资者也可能更关注交易量活跃的上市公司,由此存在严重的内生性问题。对此,参考NYBORG等[19]的研究,在L1的基础上试图排除交易量的影响,并构建一个新的股票流动性指标(L2)。具体而言,将L1对交易量(LNV)进行回归(见式(2)),所得残差(L2)即为排除了交易量影响的股票流动性指标。其中,LNV的计算公式为(1+日均交易量)的自然对数;η为残差项;α0为常数项;α1为交易量的回归系数。L1和L2越大,代表股票流动性越高。

L1i,t=α0+α1LNVi,t+η

(2)

(2)自变量股吧活跃度(GB)。分别从发帖者和看帖者的角度构建股吧活跃度的相关指标,具体如下:①股吧发帖数(P):(1+公司年度股吧发帖数)的自然对数。②股吧阅读数(R):(1+公司年度股吧帖子阅读数)的自然对数。P(R)越大,代表股吧发帖数(帖子阅读数)越多,即代表股吧活跃度更高,其带来的信息也越多。需要说明的是,股吧的初始数据源自CNRDS数据库的“中国上市公司股吧评论数据库”。其中,该数据库是基于东方财富网的股吧论坛中上市公司的帖子评论,进行统计研究而建立的专业性财经文本数据库。

(3)控制变量参考PHAM[20]的研究,在相关的回归模型中,控制变量还包括资产收益率、资产负债率、公司规模、账面市值比、固定资产占比、分析师跟踪人数、机构投资者持股、年度日均股价、股票收益波动、媒体报道等,并控制行业和年份固定效应。其中,媒体是指8种具有较大影响的全国性财经报纸(《中国证券报》《上海证券报》《证券日报》《证券时报》《21世纪经济报道》《经济观察报》《中国经营报》《第一财经日报》)。

3.3 模型设定

为检验股吧活跃度对股票流动性的影响,构建如下模型:

Liquidityt+1=β0+β1GBt+β2Control+ε,

(3)

式中,为排除反向因果的影响,将因变量定为未来一期的股票流动性,即对应的是2009~2020年的股票流动性(L1和L2)。自变量GB为P和R,用以衡量股吧活跃度;Control是控制变量,对应的数据范围为2008~2019年;ε为残差项;β0为常数项;β1和β2分别为自变量和控制变量的回归系数。同时,还控制了行业和年份的固定效应。主要关注自变量GB(即P和R)的回归系数。假如GB的回归系数显著为负,则说明股吧活跃度对股票流动性有负面影响,即支持假设1;与之对应的是,假如GB的回归系数显著为正,则说明股吧活跃度对股票流动性有正面影响,即支持假设2。

4 实证分析

4.1 描述性统计

主要变量的描述性统计见表1。由表1可知,因变量股票流动性(L1和L2)的均值分别为-0.369和0,标准差分别为0.270和0.183;股吧活跃度(P和R)的均值分别为8.595和15.702,标准差分别为0.856和1.037。其余变量均未见异常,故不过多赘述。

表1 主要变量的描述性统计结果(N=29 088)

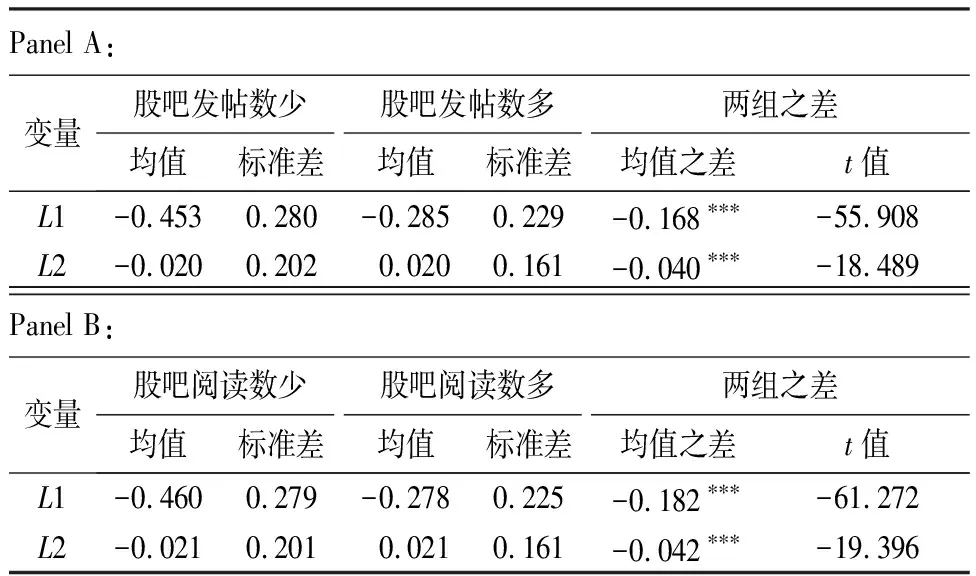

在回归分析之前,先将整体样本按照股吧活跃度的中位数进行分组,并进行单变量检验。相关结果见表2。由表2可知,相比于股吧活跃度低的样本,股吧活跃度高的样本的股票流动性(L1和L2)的均值更高。两组的差异在1%的水平上显著。该结果说明,相比于股吧活跃度低的样本,股吧活跃度高的样本表现出更高的股票流动性。因此,该结果初步验证了股吧活跃度与股票流动性呈现出正相关的关系,即符合假设2的预期。

表2 关键变量的单变量检验结果(N=29 088)

4.2 对基本假设的检验

股吧活跃度与股票流动性的回归结果见表3。因变量为股票流动性(L1和L2),自变量为股吧活跃度(P和R)。由表3可知,股吧活跃度(P和R)的回归系数均在1%的水平上显著为正。该结果表明,股吧活跃度越高,股票流动性越高,即股吧活跃度对股票流动性有正向影响。实证结果不支持假设1,而支持假设2。

表3 股吧活跃度与股票流动性的回归结果(N=29 088)

5 影响机制分析

在理论分析部分认为,股吧活跃度之所以能提升股票流动性,其原因在于更高的股吧活跃度能提升企业信息披露质量。接下来,将对影响机制进行检验。

5.1 影响机制检验

5.1.1中介效应检验

参考KIM等[21]的做法,构建KV指数予以衡量信息披露质量。其中,KV越大,信息披露质量越差。将KV指数作为中介变量,尝试进行中介效应检验[22,23]。

首先,考察KV指数对股票流动性的影响。实证结果见表4前2列。结果表明,KV指数的回归系数显著为负,说明更高的KV指数(即更低的信息披露质量),能降低股票流动性。其次,考察中介效应检验的结果。第一步的实证结果见表3,而第二步和第三步的实证结果见表4的后6列。实证结果表明,股吧活跃度之所以能提升股票流动性,部分原因是因为更高的股吧活跃度改善了信息披露质量。中介效应的结果符合预期,提升企业信息披露质量的影响机制得到了验证。

表4 影响机制检验:中介效应检验(N=28 168)

5.1.2外部信息环境的调节效应

既然股吧活跃度提升股票流动性的影响机制源自于企业信息披露质量的提升,而企业信息披露质量的提升又和信息环境有关,那么影响信息环境的因素必然会影响到股吧活跃度和股票流动性之间的关系。对此,从以下两个外生事件冲击考察外部信息环境的调节效应:①金税工程三期(G):金税工程三期上线之后取1,上线之前则取0。金税工程三期是真正意义上的数据管税、信息管税,因而税收监管的加强也强化了对公司的外部监督,改善了信息环境。②高铁开通(H):上市公司所在城市当年开通了高铁取1,否则取0。高铁的开通带来了人员的流动和信息的流通,必然会改善信息环境。需要说明的是,尽管互联网时代已经大大降低了投资者的信息获取成本,但是投资者与公司之间的距离依然影响着投资者获取公司相关信息的成本。

在基准回归的基础上,引入交乘项P×G、R×G、P×H和R×H,实证结果见表5的Panel A。由表5可知,交乘项P×G、R×G、P×H和R×H的回归系数显著为负,说明在外部信息环境改善后(金税工程三期上线后、高铁开通后),股吧活跃度对股票流动性的提升作用会被削弱。实证结果符合预期。

表5 影响机制检验:信息环境的调节效应

5.1.3其他信息渠道的调节效应

下面考察其他信息渠道的调节效应。假如投资者有其他更多信息渠道,那么股吧活跃度提升企业信息披露质量以提升股票流动性的增量作用会受到影响。主要从以下两个角度考察其他信息渠道的调节效应:①分析师跟踪(A):(1+分析师跟踪人数)的自然对数。②媒体关注(NE):(1+年度八大媒体报道数)的自然对数。其检验思想是,分析师或媒体作为资本市场的重要参与者,必然会改善信息环境,因而可作为非知情交易者获取信息的其他重要渠道[24,25]。此时,当非知情交易者有其他信息渠道时,同为信息渠道的股吧信息,对股票流动性的提升作用必然会受到影响。

在基准回归的基础上,引入交乘项P×A、R×A、P×NE和R×NE,实证结果见表5的Panel B。由表5可知,交乘项P×A、R×A、P×NE和R×NE的回归系数显著为负,说明更多的分析师跟踪及媒体关注会削弱股吧活跃度对股票流动性的正向影响。上述结果表明,当投资者有其他更多的信息渠道时,股吧活跃度对股票流动性的提升作用会被削弱;股吧的信息渠道与其他信息渠道呈现出替代关系。实证结果符合预期。

5.1.4投资者互动性的影响

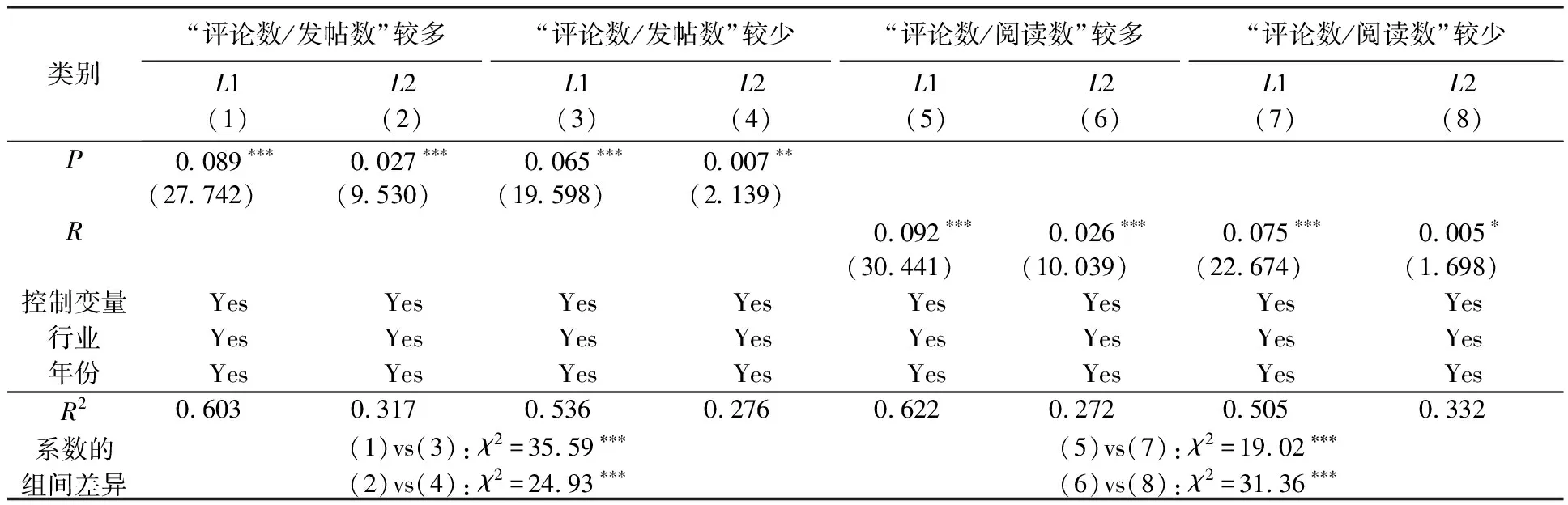

前文分别从发帖者和看帖者的角度构建了P和R以作为关键自变量。然而,上述两个指标并没有体现投资者的互动性。对此,尝试从股吧帖子的评论数切入,作为投资者互动性的衡量。其检验思想是,对于发帖者而言,如果既定的发帖数有更多的评论数,代表其帖子起到了抛砖引玉的作用;与之类似的是,对于看帖者而言,如果既定的与阅读数有更多的评论数,代表发帖者引起了看帖者的热烈讨论。换言之,股吧评论数越多,代表股吧中的投资者互动性更多,此时,股吧中的信息含量更为明显。

对此,分别按照“评论数/发帖数”“评论数/阅读数”的中位数进行分组,重新进行检验,实证结果见表6。由表6可知,当“评论数/发帖数”“评论数/阅读数”较多时,股吧活跃度对股票流动性的提升作用更为明显。实证结果符合预期。

表6 影响机制检验:投资者互动性的影响(N=14 544)

5.2 基于投资者行为的进一步讨论

前文检验了股吧活跃度通过提升企业信息披露质量进而提升股票流动性。其理论基础在于,更高的股吧活跃度提升了企业信息披露质量,进而减少了投资者的逆向选择,即表现为较高的股票流动性。然而,股吧活跃度对企业信息披露质量的提升,并不能直接提升股票流动性。其中,不知情的投资者的行为是一个非常关键的因素。对此,将基于投资者的行为做进一步讨论。

5.2.1更高的股吧活跃度对投资者人数的影响

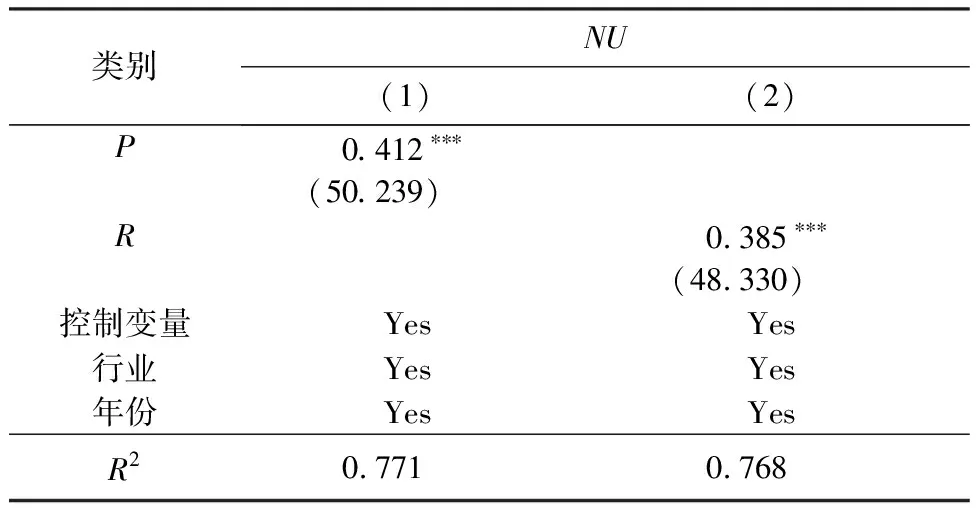

如果更高的股吧活跃度通过提升企业信息披露质量而减少投资者的逆向选择,那么,理应观察到更高的股吧活跃度吸引了更多的不知情的投资者。对此,需要检验更高的股吧活跃度是否吸引了更多的投资者。构建股东人数的指标(NU),该指标的计算方式为(1+股东人数)的自然对数,NU越大,表示该股票吸引了更多的投资者。实证结果见表7。其中,控制变量与基准回归保持一致。由表7可知,股吧活跃度的回归系数显著为正,说明更高的股吧活跃度能吸引更多的投资者。

表7 基于投资者行为的进一步分析:股吧活跃度对股东人数的影响(N=29 088)

5.2.2投资者情绪的调节效应

接下来考察投资者情绪的调节效应。其检验思路是,当投资者的情绪高涨时,即使不知情的投资者和其他投资者之间依然存在信息不对称,但高涨的投资者情绪会让不知情的投资者有进行更多交易的冲动。此时,股吧活跃度通过提升企业信息披露质量进而提升股票流动性的影响会被削弱。

参考CHENG等[26]的研究,构建中国投资者情绪指数(C),当C越大,代表投资者情绪越高张。在基准回归的基础上,引入交乘项P×C和R×C,实证结果见表8。由表8可知,C的回归系数显著为正,说明高涨的投资者情绪能提升股票流动性。与此同时,交乘项P×C和R×C的回归系数显著为负,说明当投资者情绪较为高涨时,股吧活跃度对股票流动性的提升作用会被削弱。实证结果符合预期。

表8 基于投资者行为的进一步分析:投资者情绪的调节效应(N=29 088)

5.2.3投资者专业性的调节效应

接下来考察投资者专业性的调节效应。其检验思想是,当更多专业的投资者进入A股后,一方面,更专业的投资者有更多的信息获取渠道,因而降低了对股吧信息的需求;另一方面,对于不知情的投资者,其与专业投资者之间的差距更为明显,此时,股吧活跃度提升股票流动性的影响会被削弱。

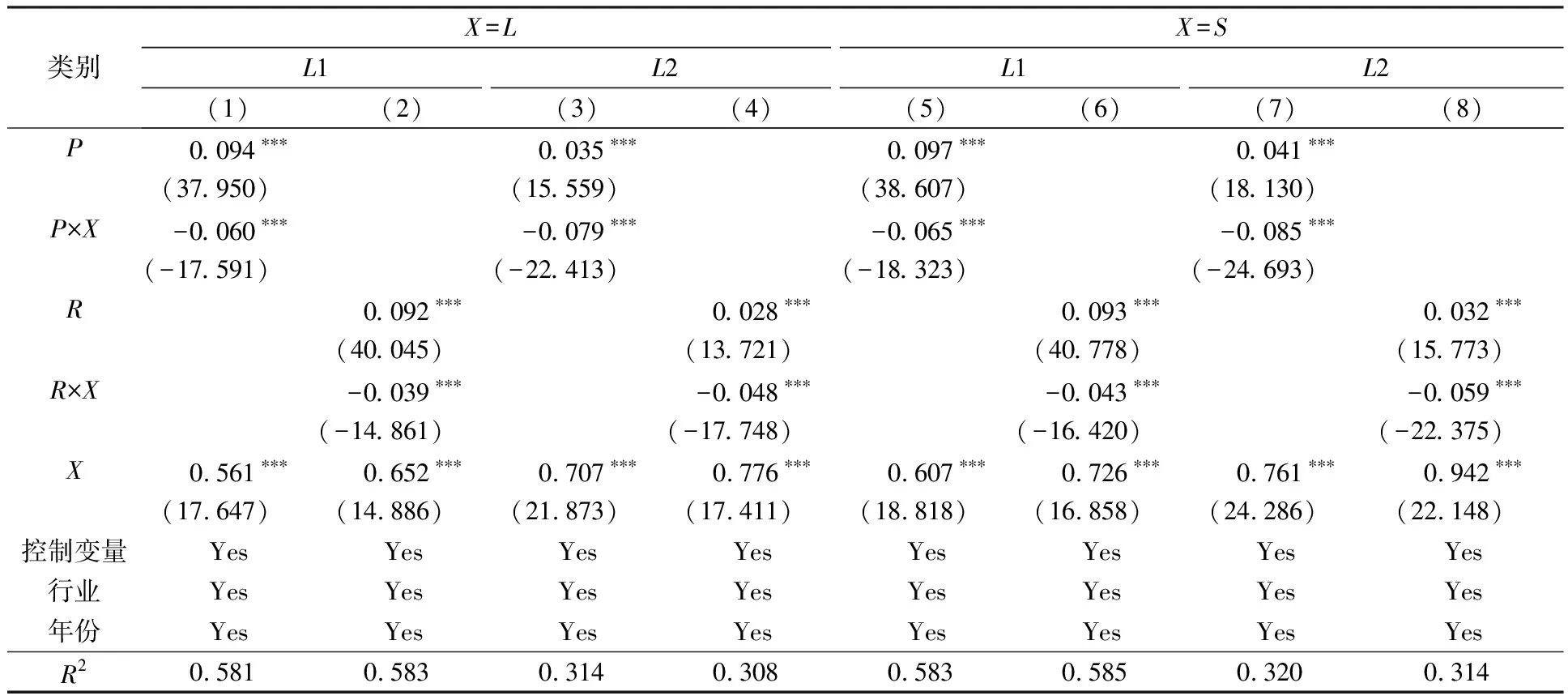

对此,以资本市场双向开放、融资融券交易试点启动作为衡量更多专业投资者进入中国股票市场的外生事件冲击,即资本市场双向开放、融资融券交易试点启动后,代表了投资者专业性的提升。具体如下:①资本市场开放(L):当上市公司为沪港通、深港通标的公司时取1,否则取0。相比于内地投资者,“北向资金”(香港投资者)的信息优势会拉大其与不知情的投资者的差距。②融资融券(S):当上市公司当年为融资融券标的时取1,否则取0。当公司纳入融资融券试点企业名单时,融资融券业务使知情者能利用正负两方面的私有信息进行杠杆交易。此时,知情交易者的力量会被放大。换言之,投资者的专业性在整体上会有所提升,而不知情交易者的逆向选择会更明显。

在基准回归的基础上,引入交乘项P×L、R×L、P×S和R×S,实证结果见表9。由表9可知,交乘项P×L、R×L、P×S和R×S的回归系数均显著为负,说明当投资者专业性提升后,股吧活跃度对股票流动性的正向作用会被削弱。实证结果符合预期,即当更多专业投资者进入中国股票市场后,股吧活跃度提升股票流动性的影响会被削弱。

表9 基于投资者行为的进一步分析:投资者专业性的调节效应(N=29 088)

6 稳健性检验与补充性分析

6.1 内生性问题和稳健性检验

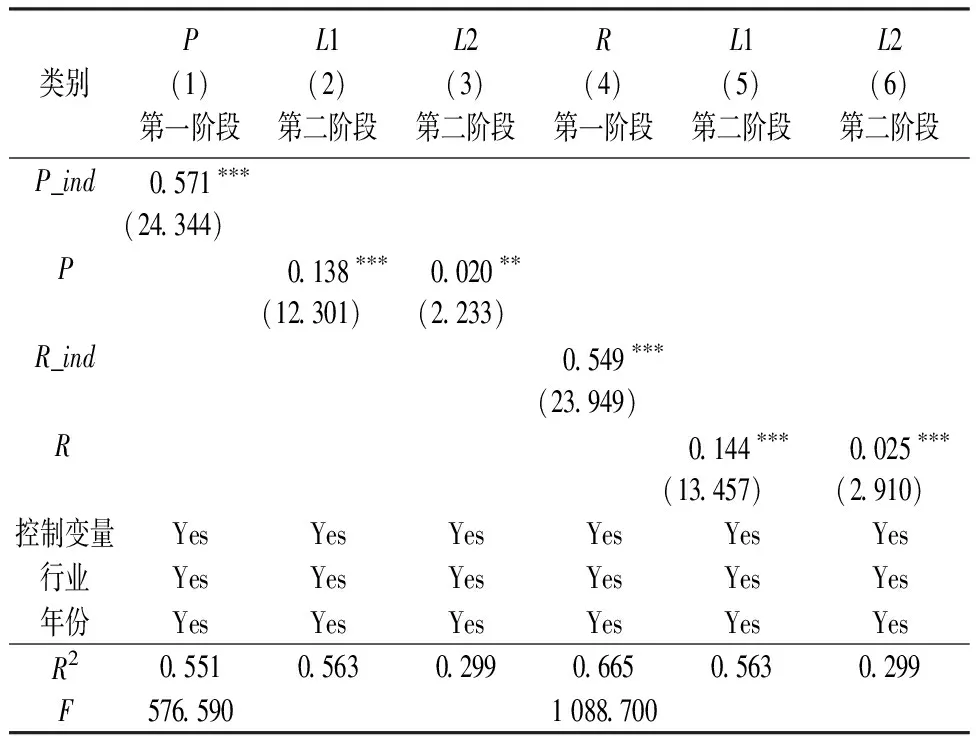

前文的实证结果发现,股吧活跃度对股票流动性有正向影响。然而,这里可能存在内生性问题:首先,反向因果问题。即不是更高的股吧活跃度提升股票流动性,而是股票流动性较高的公司吸引了广大投资者的关注,因而导致更高的股吧活跃度。由于因变量为下一年的股票流动性,因此在一定程度上缓解了反向因果的担忧。其次,遗漏变量问题。例如,媒体报道较多的公司会吸引广大投资者的关注,因而导致更高的股吧活跃度,与此同时,媒体报道较多的公司也会有较高的股票流动性。基于此,做如下稳健性检验:①为排除公司不可观测的、不随时间变化的遗漏变量的影响,采用固定效应模型重新进行检验;②采用倾向性得分匹配(PSM)方法,为股吧活跃度高于75%(即前25%)的样本在后50%的样本中寻找匹配的样本,基于所得样本重新进行回归分析;③使用Fama-MacBeth回归的方法重新进行检验;④将股吧活跃度对全部控制变量进行回归,所得残差即为全部控制变量无法解释股吧活跃度的部分,将残差作为新的自变量重新进行回归分析;⑤仅保留没有被媒体所报道的样本,重新进行回归分析。以上检验结果表明,研究结论不变。⑥采用工具变量法。参考江轩宇等[12]的研究,采用股吧活跃度的年度行业均值(P_ind和R_ind) 作为工具变量。 实证结果见表10。

表10 稳健性检验:工具变量的回归结果(N=29 088)

列(1)和列(4)为第一阶段的回归结果。该结果表明,工具变量和股吧活跃度(P和R)呈正相关关系,且弱工具变量的F统计量远大于10,符合经验规则,拒绝了存在弱工具变量的原假设。列(2)、列(3)、列(5)和列(6)为第二阶段的回归结果。该结果表明,股吧活跃度(P和R)的回归系数依然显著为正,即说明在采用工具变量法后,实证结果依然稳健,研究结论保持不变。

6.2 补充性分析

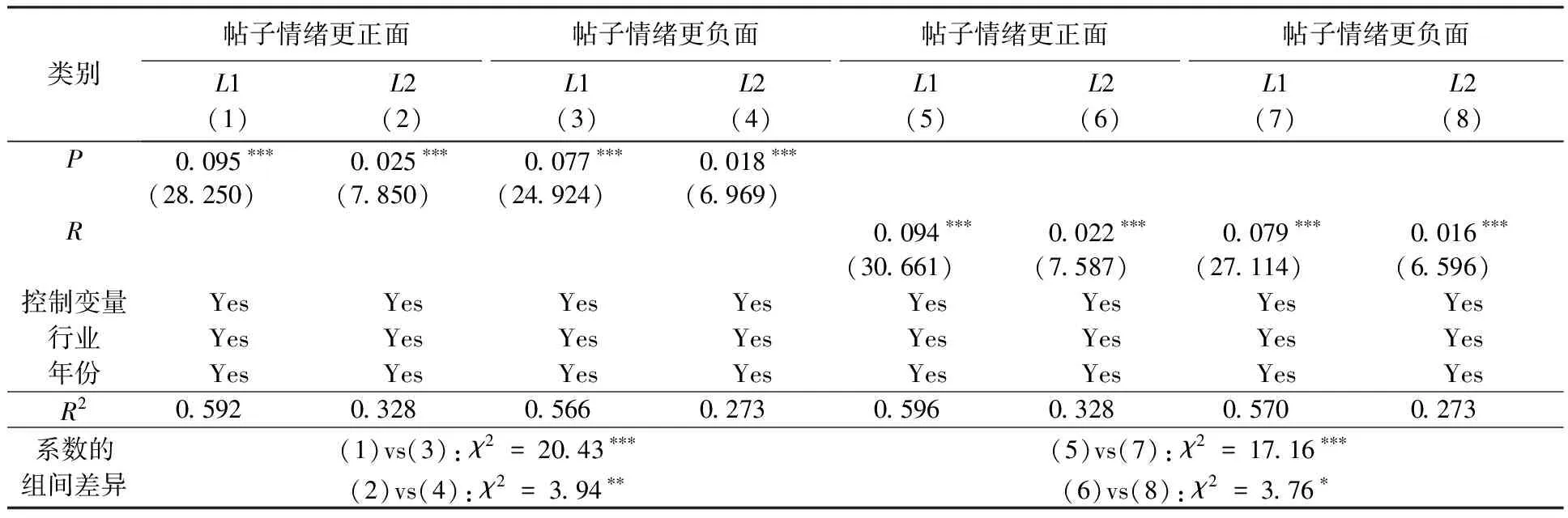

股吧帖子还存在信息属性的差异。例如,股吧帖子可反映投资者的情绪,如正面或负面,而正面帖子和负面帖子可能对股票流动性的影响并不一样。因此,还需要考虑股吧帖子情绪的影响。构建净正面情绪占比:(年度股吧正面帖子数-年度股吧负面帖子数)/(年度股吧正面帖子数+年度股吧负面帖子数)。对此,按照净正面情绪占比的中位数进行分组。对于净正面情绪占比较多的组,属于帖子情绪更正面的样本;与之对应的是,对于净正面情绪占比较少的组,属于帖子情绪更负面的样本。

理论分析部分提出,股吧活跃度之所以能提升股票流动性,其原因在于更高的股吧活跃度能提升企业信息披露质量,减少投资者的逆向选择,即表现为更高的股票流动性。而对于净正面情绪占比较少的情况,可能会有较为复杂的影响。一方面,净正面情绪占比较少代表负面帖子更多,而负面帖子相比于正面帖子可能更能提升企业信息披露质量,即“好事不出门,坏事传千里”;另一方面,过多的负面帖子可能会损害投资者对该公司的信心,不利于减少投资者的逆向选择。因此,股吧帖子情绪的影响并不明确。实证结果见表11。由表11可知,整体而言,不管是帖子情绪更正面的样本,抑或帖子情绪更不正面的样本,P或R的回归系数均显著为正,即不管股吧帖子的情绪更正面抑或更负面,股吧活跃度都提升股票流动性。进一步发现,在帖子情绪更正面的样本中,股吧活跃度对股票流动性的正向影响更为明显。其中一个可能的解释是,对于帖子情绪更负面的样本,尽管更高的股吧活跃度更能提升企业信息披露质量,但也不利于减少投资者的逆向选择,因此其对股票流动性的正向影响的整体表现不及帖子情绪更正面的样本。

表11 补充性分析:考虑帖子情绪的影响(N=14 544)

7 结语

本研究基于东方财富网股吧数据,探讨了股吧活跃度对股票流动性的影响。研究发现:更高的股吧活跃度能提升股票流动性。该结果经过固定效应模型、倾向性得分匹配、Fama-MacBeth回归、残差法、工具变量法等多种方法检验后保持稳健。股吧活跃度之所以能提升股票流动性,其原因在于:更高的股吧活跃度能提升企业信息披露质量,减少非知情交易者的逆向选择,即表现为更高的股票流动性。

首先,检验了股吧活跃度提升股票流动性的影响机制。基于中介效应检验,发现股吧活跃度能提升信息披露质量进而提升股票流动性。进一步,以金税工程三期上线、高铁开通作为外部信息环境改善的外生事件冲击进行检验。研究发现,当公司有更好的外部信息环境(金税工程三期上线后、高铁开通后)时,股吧活跃度对股票流动性的提升作用会被削弱。当投资者有更多的其他信息渠道(更多的分析师跟踪、更多的媒体关注)时,股吧活跃度对股票流动性的提升作用也会被削弱。此外,当投资者互动性越多(股吧的评论数越多)时,股吧活跃度对股票流动性的提升作用会被强化。

其次,基于投资者的行为做了进一步的讨论。需要说明的是,股吧活跃度对企业信息披露质量的提升,并不能直接提升股票流动性。其中,不知情的投资者的行为是一个非常关键的因素。因此,还对投资者行为进行考察。研究发现,更高的股吧活跃度吸引了更多的投资者。进一步研究发现,当投资者的情绪高涨时,即使不知情的投资者和其他投资者之间依然存在信息不对称,但高涨的投资者情绪会让不知情的投资者有进行更多交易的冲动。此时,股吧活跃度通过提升企业信息披露质量进而提升股票流动性的影响会被削弱。此外,还以资本市场开放、融资融券交易试点启动作为衡量更多专业投资者进入中国股票市场的外生事件冲击做进一步检验。研究发现,更多专业的投资者进入股市后,不知情投资者的逆向选择更为明显。此时,即使股吧活跃度能提升企业信息披露质量,但其对股票流动性的正向影响会被削弱。

本研究加深了股吧等互联网社交媒体促进中国资本市场健康发展的理解。由此,可提出如下政策建议:①对于监管部门而言,要重视互联网时代的投资者双向互动的新型信息传播模式,规范和利用网络信息对资本市场的积极作用。首先,监管部门可利用互联网的信息传播手段,建立和完善信息披露的网络互动平台。无论是上证e互动抑或深交所互动易,其用户规模和影响力均不及市场化运作的股吧(如东方财富网股吧、雪球网等),这也说明监管部门在网络互动平台的运作上有很大的改善空间。监管部门要发挥其运营的网络互动平台更具权威性的先天优势,更好地利用互联网时代投资者双向互动的特点,进一步完善资本市场的信息披露。其次,监管部门要为投资者提供更多的信息获取渠道,并加强对公司信息披露的监管。虽然本研究发现股吧上的信息能改善信息环境,但毕竟投资者参与股吧的低门槛也导致了股吧不可避免地存在杂乱的信息,这也要求监管部门要多管齐下,为资本市场的健康发展做出更多的努力。②对于上市公司而言,鉴于传统的单向信息披露方式已经无法满足广大投资者的需求,因此上市公司应关注股吧上投资者的动态,了解投资者想关心的问题,并及时主动地披露相关信息,对网络上的虚假信息及时澄清或辟谣,减少知情交易者和非知情交易者之间的信息不对称。

本研究还存在一定的不足:受数据可得性的限制,无法进一步对股吧的相关指标进行细化,而仅仅采用较为简单的衡量指标。如何优化股吧的相关衡量指标以进行更为细致和丰富的研究,是未来努力的方向。

猜你喜欢

股市动态分析(2020年7期)2020-04-26

中国外汇(2019年16期)2019-11-16

——基于三元VAR-GARCH-BEEK模型的分析

金融与经济(2019年6期)2019-07-04

股市动态分析(2016年23期)2016-12-27

股市动态分析(2016年22期)2016-12-27

小雪花·成长指南(2016年11期)2016-12-07

股市动态分析(2016年7期)2016-09-29

股市动态分析(2016年4期)2016-09-29

小品文选刊(2009年7期)2009-05-25

杂文选刊(2006年20期)2006-05-14