考虑区块链技术投资的港航供应链决策研究

2022-11-17 08:56赵慧达刘家国王军进李健

管理工程学报 2022年6期

赵慧达刘家国*王军进李健

(1.大连海事大学 航运经济与管理学院,辽宁 大连 116026;2.北京工业大学 经济与管理学院,北京 100124)

0 引言

区块链技术作为新基建的重要组成部分,正在潜移默化的改变着现有的商业模式。例如,2019 年9 月,国务院印发《交通强国建设纲要》,旨在推动区块链等新技术与交通行业深度融合,推动交通数字化建设。2020 年5 月,世界经济论坛发布了《重建信任:区块链部署工具包》 (Redesigning Trust: Blockchain Deployment Toolkit),旨在推动在后疫情时代使用区块链技术减少供应链企业面临的风险,进一步推动企业数字化建设的进程。较其他行业,港航企业的区块链实践并不算少,如IBM 和Maersk 共同构建了航运区块链解决方案(TradeLens),实现数字化运营;上港集团和中远海运集团借助区块链技术实现透明化与无纸化运营。因此,区块链技术引入港航供应链,不仅引起了航运企业的关注,也成为研究者双链融合研究的重要领域。

然而,目前研究很少直接讨论区块链特定属性与决策策略相结合的研究成果,即旨在考虑中心化与区块链技术之间的关系问题。与本文相关的研究成果包括两方面:1)供应链投资偏好与政府补贴;2)区块链技术对港航供应链管理的影响。在供应链投资偏好与政府补贴的研究中,与本研究相关的问题主要集中在两方面,即如何投资和政府行为。其中,关于供应链投资偏好问题的研究十分常见,诸如风险投资、新技术投资、企业社会责任投资等问题。这类问题常常寻求如何投资解决方案。例如,He 等人考虑风险态度不同的制造商和供应商,设计特定的契约机制分散因风险变化带来的损失,实现合理的绩效分配[1]。吴利娟等讨论了技术研发价值与技术投入之间的关系,即找出了合理控制投资非投资的临界条件[2]。周茂森等发现了供应链透明度与竞争之间的互动关系,指出了透明度对大数据的投资均具有负面影响[3]。Hosseini-Motlagh 等人基于企业社会责任投入的角度,考察逆向供应链运营的合理协调方案[4]。Liu 等人找出了不同投资结构的大数据投资方案,指出满足一定条件时可以提升零售商和制造商的收益。此外,当存在联合投资时,使用收益共享企业可以实现利益平衡[5]。王宁等研究初创公司与风险之间的相关关系,发现政府补贴与公共福利都可以使风险投资和初创企业进入最优的投入水平[6]。Song 等人构建了基于风险成本和风险规避的确定性等价收益模型,使得不同风险偏好的投资者具有不同的确定性等价收益[7]。刘家国等通过探究港航领域中绿色技术投资的方式,旨在寻求合理的技术投资方案,以提高环境收益[8]。

就政府补贴的研究也十分丰富,旨在考虑政府补贴对企业行为的影响。例如,Chen 等将政府补贴内化为合资企业的决策行为,指出合资企业在工作补贴与政府冷漠态度的互动关系[9]。He 等研究发现,政府可以通过设定适当的补贴水平,以鼓励制造商采用其希望的渠道结构[10]。Liu 等指出在限制条件内的政府补贴有助于促进供应链成员承担社会责任,提高供应链整体绩效和社会福利[11]。徐磊等研究了基于报童模型的零售商补贴方式,寻求较为合理的零售商补贴方案,以有效促进消费者的消费行为[12]。夏西强等考虑了不同政府补贴方案在不同回收渠道的影响[13]。士明军等指出政府的补贴行为可以增加绿色供应链成员之间的信息参与程度和意愿,依次增加企业收益[14]。本研究有别于上述研究在于两方面:一方面,考虑以技术投资成本为影响要素,考虑新技术引入的成本限定,找出合理的投资成本区间;另一方面本研究旨在考察政府补贴对企业策略选择的潜在影响。

与本研究相关的另一方面研究是区块链技术对港航供应链的影响,旨在考察新技术对港航供应链运营中产生的潜在变化。在航运过程中,涉及较多的部门,如海关、货代、承运人、港口等不同部门,以区块链技术为代表的新型技术为企业的数字化提供了可行的技术支持。如Morrall 等分析了航运过程中的新型技术,对航运通信与自动化等方面有着积极的影响[15]。Ying 等指出通过航运的数字化,可以提高企业运作效率,减少因贸易活动带来的风险和不必要的时间花费[16]。Ramirez-Peña 等从工业4.0 的角度考虑新技术给造船业的绩效和可持续性带来的潜在影响[17]。刘伟军指出区块链技术在航运业中智能合约的执行细化中法律规制的影响[18]。本研究不同于上述研究在于区块链技术的影响,即考虑区块链特征对航运业投资选择的影响。基于此,本文以是否中心化和企业投资行为为研究视角,旨在考虑系统透明度和投资成本共同影响下港航企业的最优策略选择。此外,从目前已有的实践可以发现,政府已制定了产业区块链发展相应政策,因此考虑政府补贴和区块链实践对社会等方面的影响也是本文进一步探究的问题之一。最终找出最优投资与运营策略,以期提供相应的建议参考。

1 模型

1.1 问题描述与研究假设

本文考虑由单一港口和承运人组成的二级港航供应链系统为研究对象,且各成员之间仅存在上下游的业务关系。各成员存在两种选择,即是否使用中心化的业务模式和是否投资区块链系统,并由此可得到决策矩阵(见表1)。在该系统中,主导者(港口)和跟随者(承运人)彼此使用Stackelberg博弈。具体考虑,在投资的场景中,承运人和港口均可选择投资区块链系统,使得系统运作效率得以提升。为使研究结论具有科学性,特设定如下假设:

表1 系统策略矩阵Table 1 System strategy matrix

(1)总体市场规模为N。其中消费者感知的最大价值为vi,且f(·) 为感知价值服从参数范围为0~1 的均匀分布(Choi[19]);

(2)承运人和港口的投资行为不受其他因素的影响,只考虑自身收益最大,即设定利润最大化为目标;

(3)无论承运人投资区块链技术,还是港口投资区块链技术,其投入单位成本均为c;

(4)从供应链系统角度考虑,总体系统的不敏感程度为a,自身非透明程度为m。当非透明敏感度a越大时,代表不敏感的人群达到最大;投资区块链技术敏感度越小时,代表不敏感的人群达到最小。

(5)从消费者角度考虑,自身获取的净感知价值为vi-(pi+(1-a)m),由此确定最终市场需求为

1.2 模型构建与求解

1.2.1 模型构建

为更清晰的说明模型设定,将本文涉及参数和决策变量等信息汇总至表2。

表2 参数定义Table 2 Notation definition

进一步,表3 依据相应的模型设定,确定了不同场景的需求函数和收益函数。值得注意的是,本文参考已有文献的研究成果选取了模型中区别中心化和非中心化的方式(Choi[20])。根据区块链去中心化的技术特点,其拓扑结构具有分散式或分布式结构特征,因此不存在绝对中心化的特征描述(Azzi[21])。基于此,我们确定不同场景的利润函数如表3 所示。此外,需要说明的是,虽然区块链技术去中心化为特点之一,但在实际的投资业务中,依旧需要强大企业作为支撑,以带动区块链的建设进程。例如,IBM 和Maersk作为信息行业和航运行业的领导者,共同构建了航运区块链解决方案(TradeLens),增强业务透明度和业务运作效率,提升航运业整体的平台数字化水平,带动港口和码头运营商,航运公司等不同企业在新技术中获取收益,最终提升终端消费者的消费体验。这样的业务模式有助于行业在发展初期快速引入区块链技术的实际业务场景,进而提升投资效率和行业整体数字化水平。另外,在港口主导的供应链业务中,招商局港口与大型科技型公司联合构建基于区块链技术的数字化港口协作网络,推动了港航数字化进程。

1.2.2 模型求解

表3 可知不同场景中的数量和收益。在港口为主导的供应链中,港口处于核心地位,承运人处于跟随者地位。依据Stackelberg 的逆向求解法计算规则,确定不同场景的计算求解顺序,分别如下:

表3 模型设定Table 3 Model setting

(1)非投资+非中心化(NN)。作为非中心化场景,将整个供应链系统考虑为一个主体。首先确定承运人费率价格p;其次,确定市场需求量q;最后确定整体供应链的收益水平。

(2)承运人投资+非中心化(YN)。在非中心化场景中,承运人投资区块链技术,其投入成本为c。首先确定承运人费率价格p;其次,确定市场需求量q;最后确定整体供应链的收益水平。

(3)港口投资+非中心化(YN)与(2)的计算方式相同。不同在于其价格以港口服务费率和上下游企业价差o作为终端市场价格p。首先,计算港口服务价格w;其次,计算市场需求量q;最后确定整体供应链的收益水平。

(4)不同于非中心化的参与主体,无论是否投资,中心化场景的非投资和投资场景求解顺序相同。首先确定终端市场承运人服务价格p;其次,确定港口服务费率w;再次,计算市场需求量q;最后确定各自收益和整体供应链的收益水平。

依据上述求解过程,使用Stackelberg 的逆向求解法解得四大类六个场景的决策变量与收益结果如表4 所示。

表4 决策变量及其收益Table 4 Decision variables and benefits

2 基础分析

本节从两大方面展开基础分析,即航运市场价格与数量及其航运市场的经济效应,旨在最终找出较为合理的港航供应链投资区块链技术与运营的合理策略。其中,经济效应分析包括边际收益和总收益的分析。

2.1 航运市场价格与数量分析

2.1.1 航运市场价格

表4 可知不同场景中价格变化是不同的,无论是何方投资,其终端价格均会随单位投资成本增加而上升。这也进一步说明了无论是承运人投资,还是港口投资,都会增加其终端市场的支付价格。此外,在非投资区块链场景中,当透明度敏感程度越高时,终端市场需要支付的服务费率越高,这也说明了新的投资会增加终端市场的价格。当存在上游技术投资时,整体链条在价格变化方面产生双重边际效应,从而提升了下游承运人的服务费率。进一步,以非中心化和中心化分别比较其投资前后价格的变化,可以得到命题1。

命题1(1)按照非中心化场景,承运人和港口分别予以投资区块链技术时价格会增加;当考虑投资主体选择时,承运人投资区块链技术时的价格高于港口投资区块链技术的价格。

(2)按照中心化场景,承运人和港口分别予以区块链技术时价格会增加;承运人投资时确定价格与港口投资确定价格相同。

命题1 表明在不同系统状态下,承运人和港口选择区块链技术投资时的不同价格变化情况。命题1(1)说明,当系统为非中心化场景且满足技术投资条件时,价格均会随着投资行为的产生而增加价格水平。此外,承运人较港口的技术投资行为而言,确定的服务费率(终端市场价格)也较高。其潜在原因在于两方面:一方面,无论何方投资,会增加上下游不同节点的价格变化。由于技术投资,会额外增加新的资本投入。最终企业为分摊该部分的投入风险(或资金压力),保障自身收益,会由上至下依次增加各自的价格,最终使消费者额外增加支出。另一方面,从系统角度考虑时,非中心化往往使得供应链结构为扁平式或分布式,不存在绝对的商业中心(或领导者)。此时,承运人价格会受到各方节点的影响,其交易层级较港口而言低,因此受到影响较大,在价格变化方面也较为明显。此外,港口投资区块链技术时,会考虑原有结构中上下游的价格差异,且其港口给出的服务价格会低于承运人给出的价格,这一点可以在电商行业中有十分鲜明的体现(Zhang[22])。

命题1(2)考虑在中心化场景中承运人和港口满足投资区块链技术时的价格变化。与非中心化相近,系统处于中心化环境时,投入区块链技术会进一步增加承运人和港口的服务价格。无论承运人投资区块链技术,还是港口投资区块链技术,其服务价格相同。这样的现象,潜在原因在于两方面:一方面,中心化的场景中,满足投资条件的基础上会增加双方的服务价格,这是由于价格的传递效应导致的;另一方面,在港口作为领导者的系统中,无论是何主体投资,在价格结构的表现上只是发生了成本支付主体方的转移,不会引起实质上的价格变化。因此,在中心化投资模式中,价格表现上并不会发生剧烈的变化,只会在投资前提成立的情况下表现出相同的价格水平。进一步综合不同场景的价格变化,我们可以得到如图1 和表5 所示的综合价格分析。

图1 价格综合比较(a=0.3;o=0.5)Figure 1 Comprehensive price comparison (a=0.3;o=0.5)

表5 价格综合比较(a=0.3;o=0.5)Table 5 Comprehensive price comparison (a=0.3;o=0.5)

为便于分析标记,记1~6 依次为讨论场景(之后讨论方式相同)。由表5 可知无论系统非透明度如何变化,最高价格为中心化结构中承运人投资或是港口投资区块链的技术场景。在满足一定讨论条件下,非中心化港口投资与中心化不投资两种场景的价格水平最低;承运人投资与非中心化结构的价格水平居于中等水平。由此从价格变化带来的管理启示在于两方面:一方面,从消费者的角度考虑,其更加偏向于低价格水平的服务,因此可选择港口投资非中心化结构或是不投资中心化结构的业务活动,由此可以减少自身的单位支出;另一方面,非中心化结构或不投资的市场价格均低于中心化且为投资的场景,这也可以为消费者的选择提供可行选择方案。

2.1.2 航运需求数量

如果说航运市场价格角度考察市场的变化是为了了解消费者在价格方面的选择动机(或方案),从需求数量角度考察市场是为了确定不同场景中的市场需求,找出合理的市场需求量,从消费者保有量的角度考察不同方案的影响。基于此分析思路,可以分别得到非中心化和中心化条件下,满足投资条件时的市场数量变化(详见命题2)。

命题2(1)按照非中心化划分,当消费者对透明度不敏感固定且符合投资的条件下,承运人引入区块链技术比不引入区块链的数量高;港口引入区块链比不引入区块链的数量高。承运人引入区块链技术较港口引入区块链时的数量高。

(2)按照中心化划分,当消费者对透明度不敏感固定且符合投资的条件下,承运人引入区块链技术比不引入区块链的数量高;港口引入区块链比不引入区块链的数量高。承运人引入区块链技术较港口引入区块链时的数量高。

命题2 指出不同系统结构条件下投资区块链技术时的需求数量变化情况。命题2(1)中指出在非中心化结构中,满足区块链技术的投资条件时会提高市场需求。这是由投资效应带来的影响,即区块链作为一种服务时会提升整体业务活动的运作效率。在这样的情况下,增加投资有助于改善业务活动的流畅度,提升下游终端消费者的服务体验,带动服务数量的提升。这一点与已有的研究具有很高的一致性(Yang[23])。此外,承运人引入区块链技术时可以增加直接的服务体验。这样可以使得消费者直接获取服务,技术转化为市场行为较为直接。当由港口引入区块链技术时,技术性服务向下游传递时可能存在潜在的服务衰减。虽然在需求数量上增加了潜在的市场需求,但不及承运人直接对接下游消费者的服务效率高。命题2(2)指出了中心化条件下技术投资提升需求量的结果。其潜在原因实质与命题2(1)相同。值得注意的是,在港口为主导的中心化结构条件下,承运人投资产生的数量依旧高于港口投资产生的需求数量,由此可知越靠近消费端的技术投资,其产生的需求数量会高于远离终端市场时投资主体的需求数量。进一步,综合分析不同场景的市场需求量,可以得到图2 和表6 所示结果。

表6 需求数量综合比较(a=0.3;o=0.5)Table 6 Comprehensive demand comparison (a=0.3;o=0.5)

图2 需求数量综合比较(a=0.3;o=0.5)Figure 2 Comprehensive demand comparison (a=0.3;o=0.5)

图2 和表6 综合得到了不同场景中需求数量的比较结果,一方面,在满足投资的条件下,承运人投资非中心化的方案数量潜在的市场需求量最大;不满足区块链技术的投资条件时,不投资且非中心化数量最大。另一方面,非中心化方案无论是否投资区块链均高于中心化方案也就意味着当不存在绝对化的中心时,市场需求量达到最大。管理启示有如下几点:对于市场需求量,去中心化(或没有绝对的中心)数量达到最高,即无论是否采用区块链技术,满足去中心化条件时可以使得需求数量高于中心化状态;就投资主体而言,承运人处于承上启下位置,当其予以区块链投资时,可以提升投资效率,间接增加了整体系统的需求数量。因此,从需求量且满足投资时承运人投资非中心化的方案最优。

2.2 经济效应

从收益的角度分析经济效应,有助于从航运市场价格和需求数量变化两个方面综合得到最优的投资运营策略。本部分从两方面寻求最优的投资运营方案,即边际收益角度和总收益角度。前者旨在以边际量的角度考察每一单位产品收益对策略选择的影响。后者旨在从总体收益的角度考虑收益的变化情况,寻找出最优的投资策略与方案。

2.2.1 边际收益角度

从边际量的角度考察最优的投资运营策略,旨在从单位收益角度得到最优选择方案。之后,分析得到与总体利润策略之间的共性与差异性。基于上述分析思路,通过比较不同场景中边际收益,可以得到如图3 和表7 所示的分析结果。

图3 边际收益综合比较(a=0.3;o=0.5)Figure 3 Comprehensive marginal revenue comparison(a=0.3;o=0.5)

表7 边际收益综合比较(a=0.3;o=0.5)Table 7 Comprehensive marginal revenue comparison (a=0.3;o=0.5)

图3 和表7 的结果展示了投资成本和系统非透明度综合影响下边际收益的最优选择方案。由表7 可知,最优选择方案为中心化结构中的投资与非投资两种方案,其中投资方案中包含承运人投资和港口投资两种场景。在投资区块链技术的情况下,承运人投资或港口投资的方案优于其他方案。由此带来的管理启示:从边际收益的角度考虑,使用中心化的系统结构可以达到最大的单位收益。在这样的情况下,无论是否投资区块链技术均属于最优状态。当满足一定技术投入条件时,投入区块链技术则优于不予以技术投入的状态。因此,对于承运人或是港口,当从单位收益的角度考虑是否投入时,选择中心化结构有助于增强单位产品的服务水平。在实际的业务活动中,中心化的业务形式可以增加港口供应链的决策效率,提升整体的业务水平。当满足投资条件时,中心化的系统结构可以投资初期带动区块链投资项目较快落地的作用,不会导致企业之间技术投入权责不明确或投资低效等问题的发生。

2.2.2 总收益角度

从总收益的角度分析可以得到综合备选结果,即不同场景条件下,各自的占优策略和均衡策略。在此基础上找出合理的选择方案。基于此,分别比较是否中心化和是否投资得到各自最优的选择方案(详见命题3 和命题4)。

命题3按照非中心化与中心化区分,考虑是否投资:

(1)非中心化环境下,承运人投资成本为0<c <m(1-a) 时,选择承运人投资方案最优;港口投资成本为0<c <m(1-a)-o,选择港口投资方案最优。其中,在投资范围内,承运人投资区块链技术为最优方案。

(2)在中心化环境下,承运人或港口投资成本为0<c <m(1-a) 时,选择承运人或港口投资方案均可。

通过命题3 可以得到港航成员投资区块链技术的投资条件。由此,从是否投资角度确定在不同系统结构(是否中心化)中,由谁投资和区块链投资的进入条件。命题3(1)中得到非中心化条件下承运人的投入成本满足的条件,从中可以发现:(a)当客户对系统透明度不敏感系数a固定时,系统自身越不透明,则付出的技术投入成本则越高;(b)当自身系统的透明度m固定时,顾客透明度不敏感系数越高,付出的成本越低。产生这种现象的潜在原因在于系统内部的透明程度的影响。具体而言,当客户对系统透明度越不敏感,其治理透明程度所产生的费用就越低,这样可以在原本的透明度基础上以很小的成本改造整体系统原有的透明程度,增加业务活动的透明性。此外,对于区块链活动的投资而言,只要满足相应的技术投资条件,则可以通过投资条件的设定,改善整体系统的业务运营水平,这一条件也是港航企业进入(或投资)区块链运营领域(或场景)的条件(或时机)之一。值得关注的是,承运人作为关联上下游企业的纽带,投资区块链技术时需求量达到最大,也使得收益达到最高。这也说明了在非中心化的系统中,承运人处于衔接节点时,投资效果达到最优。命题3(2)中得到中心化环境的区块链技术投资条件。这也意味着当满足投资条件时,其收益要比不投资策略时的收益大。此外,以港口为中心化领导者的供应链系统中,无论是承运人投资或是港口投资,都会增加收益。但就成本结构而言,实质仅改变投资的单位成本结构,可能两者相比只会展现出部分成本发生转移。因此,在中心化的供应链结构中,承运人投资区块链或是港口投资区块链均为一致结果。综上所述,当满足投资条件时,无论是何主体投资区块链技术,投资选择为最优方案。

进一步,从投资角度考察是否应当实现系统运营的中心化。这一问题旨在找出中心化的适用条件。按照投资前后,比较分析得到关于是否需要中心化的命题(参见命题4)。

命题4按照是否投资区分,考虑是否中心化:

(1)非投资环境下,非中心化为供应链最优选择方案;

命题4 揭示了在技术投资决策的影响下,系统应当保持何种结构,即使用非中心化结构,还是使用中心化结构。从命题4(1)可知,当承运人或港口不引入区块链技术时,使用非中心化的系统结构为最优策略,其目的在于提高决策的水平。原因在于非中心化结构的影响。具体而言,当整体的供应链结构属于扁平化且无绝对中心时,供应链上下游之间信息传递效率得以提高,增强了信息传递的广度,减少了信息传递的深度。这样在一定程度上可以增强企业的自主性,获取最优收益。命题4(2)中指出在技术投资的条件下,满足特定投资成本限定可以获取最优方案。通过观察可以发现,当港口投资时,存在两种方案:当投入成本较高时,选择港口投资且非中心化的方式为最优方案;当投入成本较低时,选择港口投资且为中心化方案。当承运人投资且为非中心化时,可以获取最优收益。综合上述可以发现,港口投资选择具有多重性。产生这种现象的要素需要考虑单位投资成本的影响。具体而言,港口作为承运人上游方时,由于上下游企业差价而导致企业的选择具有多重性。当满足低投资成本结构时,其投资有助于实现扁平化的业务活动,增加灵活度;当满足较高投资成本时,往往需要港口主导区块链技术性投资。在这样的情况下,港口作为供应链系统中的主导决策,增加了企业之间的决策效率,承运人只有跟随选择。因此,港口主导的投资方案则优于其他场景。

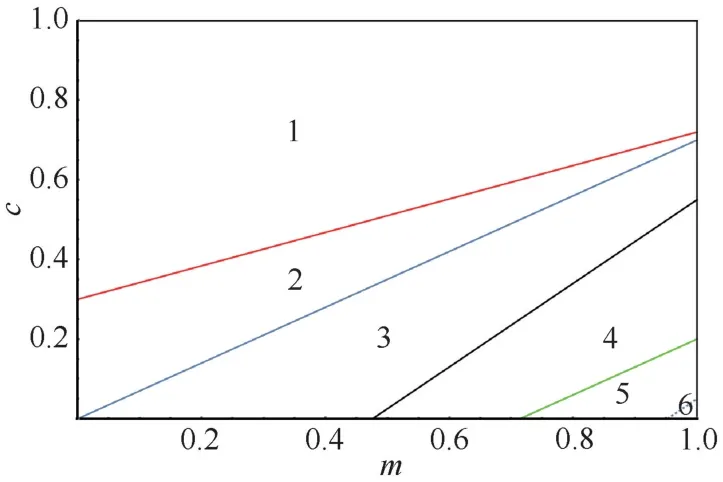

以上通过分析非中心化和中心化条件下的投资选择,以及投资和非投资条件下的是否中心化,分别得到了各自最优的选择场景。进一步,通过综合比较不同场景中供应链系统的总收益,得到不同投资成本和系统非透明水平综合影响下的投资运营策略。最终结果参见图4 所示。

图4 最优选择方案(a=0.3;o=0.5)Figure 4 The optimal option (a=0.3;o=0.5)

图4 展现了不同场景通过利润比较后最终的选择策略。其中,1 号区域代表非投资与非中心化的策略;2 号区域代表承运人投资且非中心化。由此可以发现,在低水平技术投入成本条件下,使用承运人投资且使用非中心化的结构时,可以实现收益最大。中高水平技术投入成本的条件下,使用非技术投资且非中心化的系统结构时,获取的收益最大。此外,从系统本身的透明程度考虑,当系统越不透明,需要支出的成本也就越高(在满足技术投资的前提下成立)。由此带来的管理启示:供应链系统本身需要考虑自身业务活动的透明程度。当系统透明度越高时,改进原有系统(或新构建系统)的支付的成本就越低;反之,当系统本身的透明度越低,则需要支付的改进成本就越高。因此,无论是承运人投资或港口投资均应当以提高系统透明程度为目标,设定合理的系统透明度,以使得企业在投资时具有合理的成本支出。此外,就承运人而言,其地位处于承上启下的角色。这也说明,当企业处于核心节点时可以实现最优的投资方案,其中一个较为重要的原因在于终端市场的顺畅交流,有助于减少因上下游传递导致的系统效率的损失。除此之外,无论是否投资,去中心化的结构有助于增强信息上下传递的效率,提升供应链系统整体的运营水平。

2.2.3 综合分析

综合边际利润和总体利润的分析可以发现,当从边际利润角度考虑时,中心化的方式有助于增强企业的单位收益;从整体收益的考虑时,非中心化的方式有助于增加供应链系统的总体收益。产生这样的潜在原因在于两方面:一方面,中心化条件下市场需求少于非中心化条件的市场需求量。当收益较少时,获取的边际利润被市场需求量稀释,获取较高的边际利润。此外,从总体利润的角度可知,非中心化的方式有助于增强供应链上下游的沟通效率。当满足一定投资成本要求时,承运人投资且非中心化的市场需求量达到最高,进而增加了整体供应链的收益。由此可以得到相应的管理启示:选择是否采用中心化的系统结构,是否选择投资(及投资主体)都应当考虑目的性。主要体现在考虑边际收益,还是总体收益。此外,投资区块链技术时,最优选择的投资主体应当考虑其关键性,即是否处于核心地位或是关键的链接节点。此时再行考虑投入的区块链技术更有助于形成合理的投资方案,增加供应链系统的透明度,提升供应链整体的决策效率。

3 扩展分析

在基础讨论的部分得到区块链技术投入的最优策略,旨在寻求合理的投资方案和合理的系统结构。本节进一步从政府补贴、多参数分析、投资效率和社会效应等方面展开分析,找出不同条件下的最优投资和运营策略,以期提供合理化运营方案。

3.1 政府补贴

区块链技术作为新型基础建设的一个重要组成部分,对企业数字化转型有着十分重要的作用。因此,政府对推动区块链技术与实体经济相融合,供应链与区块链双链共同发展有着积极的推动作用。例如,南京江北新区为推动区块链技术的发展,提出《江北新区(自贸区)促进区块链产业发展若干政策措施》政策。其中,在鼓励平台建设方面,企业满足特定的条件时可最高予以不高于500 万元的奖励与补贴。因此,考察政府补贴对企业决策的潜在影响有助于了解企业补贴后的潜在决策行为。

根据基础讨论中综合收益的比较结果可以发现,使用非中心化的结构有助于增强企业的收益。在投资策略中,承运人投资为最优策略。因此,进一步改进承运人投资的利润和需求数量的设定,找出不同投资水平限定条件下的最低补贴数额,以期为政府确定补贴范围提供参考。

3.1.1 低补贴水平

依据补贴场景可以得到引理1 所示最优结果,可以发现:加入政府补贴后,单位补贴金额越高,会使得价格越低,数量越高。此时会产生潜在市场运营的效率损失,因此确定合理的投资量有助于政府起到鼓励区块链技术发展的同时,维持基本市场的合理运营。

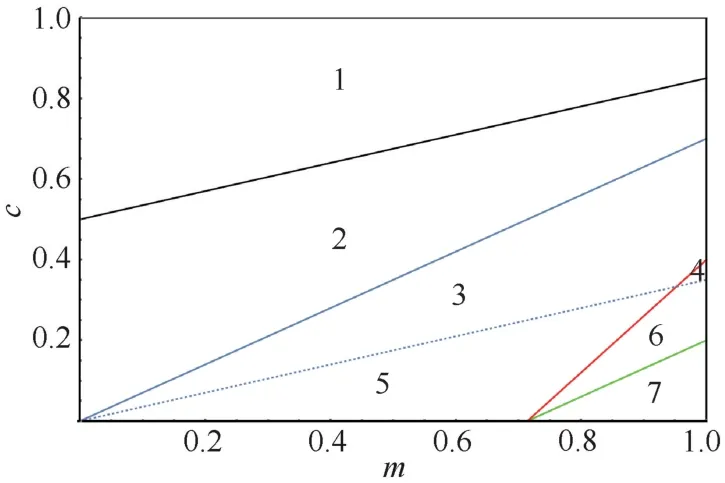

根据图4 的最佳选择方案,考虑是否存在最低补贴量,满足企业策略潜在转化。因此,由基础分析可知,确定满足特定投入成本时的最低补贴量,如命题5 和图5 所示结果。

图5 低补贴水平的最优选择方案Figure 5 The optimal option with a low subsidy level

命题5 得到低投入成本条件的政府补贴条件。相比较于图4 结果,图5 的主要变化在于区域2(承运人投资+非中心化场景)扩大了其决策范围。详细而言,该选择策略由两个策略组成,即原有的总收益比较所得到的最优策略与政府补贴条件作用下的潜在变化策略。因此,对于承运人而言,考虑政府补贴时,需满足特定的补贴条件和投资条件时,才会出现潜在的投资选择行为的转化。

3.1.2 中高补贴水平

当区块链技术投资成本达到最高水平的选择范围时,考虑政府补贴强度和潜在的影响,有助于理解政府和承运人的选择行为。由此通过考虑中高水平的投资成本时,结果见命题6。

命题6 显示出中高水平的投入成本对承运人潜在选择行为的影响。从中可以看出,当达到极限状态时,承运人投资区块链且为非中心化的系统状态时,达到全局的最优解。因此,当承运人选择最优方案时,包括了由政府补贴引导的投资决策,以及自身市场行为带来的直接性投资决策。此时,承运人应当考虑自身企业的发展战略和系统整体的发展战略,寻求合理的投资运营方案。

3.1.3 综合分析

综述上述两种补贴方案的分析结果,可以发现:当承运人获取一定水平的补贴时,会扩大自身的选择策略。其中,由市场决定的最优方案称之为具有航运市场价格和数量的最优选择方案;有政府影响的最优方案称之为具有“补贴效应”的最优选择方案。从其实质考虑,当企业获取较为明确的收益时,才会选择自身认为合理的选择方案。政府的补贴仅作为鼓励引导企业实施方案转移的潜在因素,更多还需要企业考虑公司的战略。就承运人而言,获取政府补贴有助于减少自身需要付出的投资成本。然而,需要考虑补贴政策的稳定性,从而达到承运人决策最优的状态。

3.2 多参数分析

本节中,将所有参数综合考虑其变化对最优选择策略的影响,找出不同透明度变化中,投入成本和系统自身透明度之间的变化关系,最终得到多参数变化中的最优选择策略。

首先,依据系统自身的透明敏感度变化设定为三个水平,即低透明度(a=0.3)、中透明度(a=0.5) 和高透明度(a=0.8)。由此,进一步比较在不同参数条件下的不同场景收益,得到最优策略。限于篇幅,仅展示低透明度条件的最优选择策略,结果见表8 所示。通过分析,可以得到命题7的结果。

表8 低透明度最优策略选择Table 8 The optimal option with a low transparency

命题7(1)客户对系统透明度属于低敏感度时,使用非投资+非中心化的为最优;

(2)客户对系统透明度属于中高敏感度时,中低投入成本使用承运人投资区块链为最优方案;中高投资成本时,业务流程越不透明,更偏向使用非投资+非中心化的为最优。此外,投入成本偏高,透明度越差时,使用港口投资+中心化为最优策略;投入成本最高,透明度最差时,上下游企业单位价格差达到最大时,最优策略为港口投资+非中心化。

命题7 表明不同参数影响下的最优选择策略。命题7(1)中显示了客户对业务透明度越不敏感,使用非投资+非中心化的策略为最优。产生这种现象的原因在于透明度的影响。具体而言,顾客对系统透明度越高越不敏感的企业,很少需要引入区块链技术对原有运营方式予以调整。透明度作为区块链技术特点之一,其目的在于使用该技术增加系统的透明度。当透明度越高的企业,若以提高透明度为业务场景投资区块链技术可能导致投资效率低下或过度投资的问题。因此,在高透明度的前提下,不投资区块链为最优选择。此外,非中心化的系统结构可以使得企业之间的结构变的更为扁平,增加了信息传递的效率,提升工作绩效。

命题7(2)表明客户的透明度属于中高敏感度的最优运营策略。区块链作为技术性投资,为改善整体供应链系统的业务透明度,有助于增加企业的运行效率。然而,投资并非没有成本,即需要满足一定的成本限定。当投资成本处于中低水平时,承运人投资区块链为最优方案;中高投资成本时,业务流程越不透明,更偏向使用非投资+非中心化的为最优。由此带来的管理启示:承运人作为链接上下游业务活动的关键节点,最靠近消费终端。使用承运人投资策略有助于更加有针对性的选择具体区块链技术投资的落地场景,增强消费者的业务体验,最终提升整体系统的收益。此外,港口作为航运经济业务中的重要节点,在推动国际贸易发展,增加区域经济交流也起着十分重要的作用。作为港航供应链的主导企业,当投资成本偏高时,为推动使用区块链,港口使用中心化投资业务模式,有助于发挥港口在核心企业中的积极作用,推进区块链投资的整体业务进度。除此之外,港口作为企业,目的之一是为获取收益。因此,只有当单位差价达到最大时,使用非中心化的系统可以获取最大收益。

3.3 投资效率分析

基于上述分析可以发现,企业的投资行为主要集中在三个场景,即承运人投资与非中心化模式,港口投资与非中心化模式,港口投资与中心化模式。因此,衡量三种投资方式的效率有助于理解企业投资效率对投资场景选择的理解,由此找出较为合理的投资策略。为准确定义投资效率,参考DEA 对效率的刻画方式,最终得到投资效率的计算表达如下(Charnes[24];Yu[25]):

由公式(1)可以得到三个场景的投资效率,结果参见引理2。

引理2 表明了不同方式技术投入的效率,可以发现:当投资成本越高时,投资效率均处于下降状态。这也从效率的角度说明了投资成本低,效率高时可以达到最优的投资效率是最优的选择结果。进一步分析三种策略的投资效率,结果见命题8 和图6。

命题8 得到了三种区块链技术投资的效率比较结果。从中发现两方面结果:一方面,港口投资且中心化的系统结构投资效率最高。其潜在原因中心化与非中心化所具有的特点相关。就中心化的结构而言,其权力结构属于集权的状态。就港口中心化考虑,以港口为主导的供应链系统中,决策效率(或投资效率)达到最优,可以实现集中力量办大事的效果。因此,在需要付出较高成本的投资项目时,港口作为主导可以增强投资活动的执行力和推动力。另一方面,在非中心化的系统结构中,承运人较港口更加靠近终端市场,因此在相关投资业务可以很快的找到相应的落地场景,实现较优的投资效率。由此带来的管理启示:区块链技术的中心化和去中心化的业务模式实际是一种集权与分权的模式。港口投资的中心化业务模式有助于提升区块链技术的投资效率,实现适合港口区块链应用场景的快速落地。承运人作为港航供应链中的关键节点,其投资区块链更有助于接近消费者的服务需求,实现承运人的服务职能。

3.4 社会效应

企业的区块链投资行为不仅给企业发展带来了收益,也会给消费者和整体社会带来满足感和获得感。然而,何种投资运营区块链技术的方式为最佳并没有很好的讨论。本节从社会收益的角度考虑区块链技术投入带来的影响,最终找出最优的投资运营方案。具体而言,首先定义消费者剩余和社会福利的表达如下:

由公式(2)(3)可以计算得到不同场景中的消费者剩余和社会福利,结果见表9。

表9 消费者剩余与社会福利Table 9 Customer surplus and social welfare

为更直观的考察不同参数变化对社会福利的影响。具体而言,从高敏感度(a=0.3)、中敏感度(a=0.5) 和低敏感度(a=0.8)分别考察参数变化对社会福利的影响。限于篇幅,结果仅展示透明度社会福利的变化结果。具体参数设定见表10,图像见图6,进一步得到观察结果。

图6 低差值社会收益变化Figure 6 The change of social welfare with a low difference value

表10 参数设定Table 10 Parameter setting

上下游价格差值分别处于低中高水平情况时,有如下最优策略:(1)当保持高透明度的敏感度不变,区块链技术中低投入水平最优策略为不投资+非中心化策略或承运人投资非中心化场景;高投入成本最优策略为不投资+非中心化策略。

(2)当保持中透明度的敏感度时,低成本投入时最优策略为不投资+非中心化策略或承运人投资非中心化场景。当达到中高投入水平时,最优策略为不投资+非中心化策略。

(3)当保持低透明度的敏感度时,最优策略为不投资+非中心化策略。

上述观察从社会福利的角度,说明了不同透明度的敏感度条件的最优投资与运营策略。可以发现,当达到低透明度的敏感度时,不投资且非中心化模式可以达到社会最优。这一策略与基础讨论中结果保持了较高的一致性,说明供应链系统透明高时不需要考虑相关的投资事宜,此时需要考虑如何实现非中心化即可达到社会和企业运营中的共同最优。当系统达到中高透明度的敏感度且满足投资条件时,承运人投资且非中心化的场景可以达到社会最优。这也与考虑总体收益时最优的投资方式达成了一致的结果。由此可以发现,承运人投资区块链且在非中心化的结构中,当满足投资的前提时可以实现经济收益和社会收益共同达到最优。

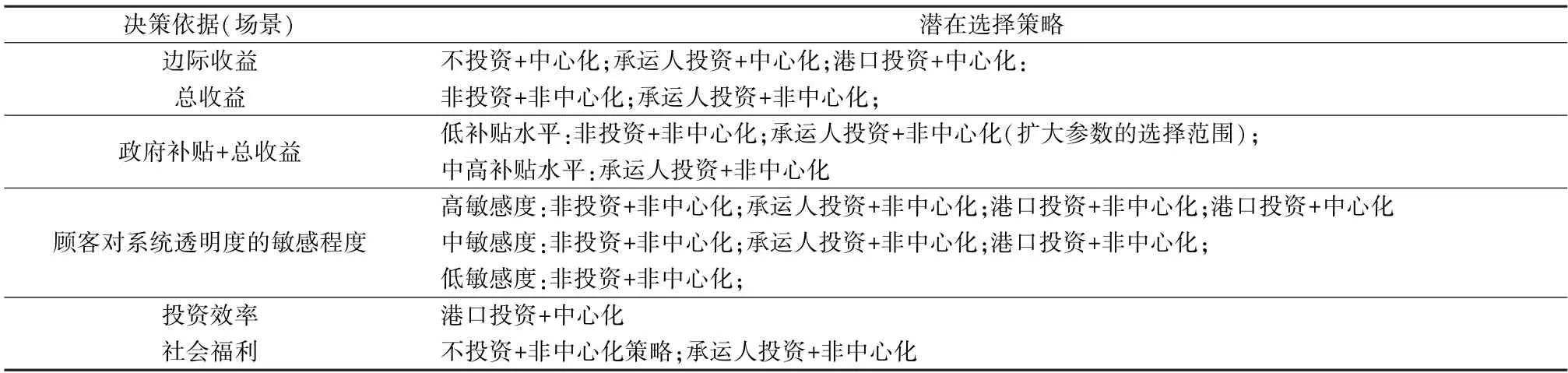

3.5 最优策略汇总

本节将上述讨论结果予以汇总,结果见表11。可以发现,在满足投资的前提下,承运人投资且非中心化实现了最优的投资和运营状态。因此,可以使用中心化解决的问题不使用区块链技术的观点是片面的。其成立的条件需要满足一个前提条件:从边际收益的角度考虑时,使用中心化结构的供应链系统可以实现选择策略的最优。除此之外,在不同的限定条件下,均需要考虑是否中心化的问题。

表11 最优策略潜在选择Table 11 The optimal strategy choices in different decision-making factors

4 结语

区块链技术作为新基建的重要组成部分,在推动港航企业运营效率提升方面起着十分积极的作用。然而,在是否中心化的问题上,目前较少直接讨论。因此,本文综合考虑中心化和投资主体选择的问题上,构建了Stackelberg 博弈模型,从航运市场价格和数量及其航运市场的经济效应等方面探讨了是否中心化和是否投资的组合策略问题。为使得讨论具有一致性,进一步讨论了政府补贴、参数内生性、投资效率和社会效应等问题。

研究发现:1)航运市场价格受到系统中心化结构和投资策略的影响;2)在满足投资区块链技术的前提下,投资区块链技术且系统结构为中心化结构时,企业的终端市场需求达到最高;3)使用非中心化结构时,满足承运人投资条件可以使得收益达到最大。此外,从扩展分析的结果考虑有如下发现:1)政府的不同补贴可以潜在影响企业的投资决策;2)顾客对系统透明度的敏感程度会影响企业投资策略的选择和潜在系统结构;3)就投资行为而言,港口投资且为中心化结构时,投资效率最高;4)从社会角度和企业收益角度考虑,承运人投资且非中心化或不投资且非中心化的结果,在一定的限定条件下可以达成最优策略的潜在选择。

该研究还存在一些研究不足。例如,没有考虑在竞争环境中,不同的投资选择和供应链结构如何影响策略的选择。此外,当存在体量不同等的港航供应链成员,何种投资方式更加适合的方案又是何种结构,这些都可以再进一步讨论。

猜你喜欢

金桥(2022年10期)2022-10-11

金桥(2022年10期)2022-10-11

当代工人(2019年20期)2019-12-13

中国外汇(2018年17期)2018-12-06

消费导刊(2018年10期)2018-08-20

职工法律天地(2017年14期)2017-01-26

海洋世界(2016年12期)2017-01-03

人民论坛(2016年20期)2016-08-09

当代贵州(2016年9期)2016-03-21

现代企业(2015年5期)2015-02-28