期权契约下考虑供应中断和风险规避的供应链采购管理

2022-11-17 07:52西南科技大学四川绵阳621010

物流科技 2022年17期

向 林 (西南科技大学,四川 绵阳 621010)

0 引 言

供应链的稳定对于置身于其中的企业发展至关重要,然而,受各种极端情况的影响,位于供应链上游的供应商很可能发生供应中断,即由于渠道受阻或者生产能力遭到破坏从而导致其完全丧失供应能力,因此其对供应链中企业造成的损害尤其严重。鉴于此,许多学者对供应中断进行了全方位的研究,Zeng 等[1]在供应中断的风险下代发货策略以及备份采购策略之间的关系,研究证明,在特定的情况下,两者可能互为互补策略或者替代策略;黄鑫和陈洪转等[2]分析了在供应中断可能发生的情形下,供应商风险态度对复杂装备协同创新活动激励策略的影响;薄洪光等[3]基于收益共享契约研究了中断情境下,具有交付时间约束的多产品类型制造供应链协调调度问题。

而相对于外部环境的不确定性对供应链造成的影响,供应链内部各方决策者的非理性心理同样会对供应链的效率和效果产生影响。在供应链管理决策理论研究之初,基于理性人假设,学者们默认相关决策者完全理性,即采用了期望效用理论对其效用进行刻画。然而,在之后的研究中,研究人员逐渐该发现该方法的弊端,时值行为心理学的发展,Kahneman 和Tversky[4]提出了前景理论(Prospect Theory),为行为人风险规避的分析提供了有力的工具。基于前景理论,Liu 等[5]分别就基本产品和奢侈品为标的对具有损失厌恶的消费者的购买行为进行了探讨,并研究了零售商的最优价格策略;Liu 等[6]研究了在参照利润不为零时,零售商的相应决策变量对其决策变量以及最优期望效应的影响;周永务等[7]针对小微企业营运资金不足的情况,讨论了风险规避零售商的订货与融资策略。

然而经过文献分析发现,理论研究中缺乏对于供应中断下风险规避决策者的研究,因此本文基于前景理论,在可能发生供应中断的情形下,使用期权契约对具有风险规避的零售商的订货策略进行探讨。

1 问题描述和假设

本文研究的是一个具有风险规避的零售商的订货策略,为了研究的简洁性假设只涉及一种商品的购买,并假设交货时间为零,零售商只能从单一的具有中断风险的供应商处采购。

销售初期,零售商根据其对未来销售的预期以及历史经验向供应链发出固定订购量并购买相应的看涨期权,看涨期权赋予了零售商在销售季节过程中以一定的执行价格购买商品的权力,然而该供应商可能发生供应中断,在供应商不发生供应中断时,供应商能够完全满足零售商的需求,而在供应商发生供应中断时,供应商送货量为零。

除此之外,本文对于风险规避的描述使用基于前景理论的分段线性效用函数,即:

如式(1) 所示,π0表示决策者的利润参考点(Reference Point),当决策者根据计算得出的利润低于利润参考点时,他就会感觉到损失,而λ λ≥( )1 表示风险厌恶水平,即当λ 越大,则表示决策者的越厌恶损失,则其对期望利润的影响就会越大。一般情况下,当λ=1 且π0=0 时表明决策者为风险中性。本文假定供应商以及制造商的利润参考点都为零。

本文所使用的符号如表1 所示。

表1 本文符号及其说明

其他相关假设如下:

假设1:p>o+e>ω>e>s,即零售商的销售价格大于期权购买价格加上期权执行价格,确保零售商购买期权合同是有利可图的。

假设2: (1- α )(p- ω )Q-oq≥0,即该模型只适用于中断概率不大时的情形,以中断概率为0.5 为界。

2 零售商的订货模型

在使用看涨期权时,零售商在初始行动时有两个决策变量:(1) 固定订购量Q;(2) 看涨期权购买量q。在最终市场需求可见时,零售商可以根据固定订购量Q 与市场需求x 的关系考虑是否执行相应的看涨期权。在供应商不发生中断的情形下,当市场需求x 小于固定订购量Q时,零售商不会执行期权,并且会在销售季节结束后以价格s 处理未售出的部分产品(Q- x );当市场需求x 大于或等于固定订购量Q 且小于总订购量(Q+ q )时,零售商会执行数量为(x- Q )的期权;当市场需求x 大于总订购量(Q+ q )时,零售商会全部执行期权。而在供应商发生中断时,不管市场需求如何,零售商所得到的供应都为零。

因此,由上可知,零售商的利润函数如下所示:

对该利润函数进行分析可知,该分段函数在整体上是x 的增函数,并且不间断。根据上述假设运用前景理论可得该零售商的效用函数为:

命题2 表明当制造商风险厌恶时,其会减少固定订购量以及总订购量。究其原因,在于固定订购量为制造商必须购买的部分,因此风险规避的制造商会担心由于市场疲弱而导致供过于求从而致使货物积压,因此会减少固定订购量;同样,由于期权购买量的增量小于减少的固定订购量、或者期权订购量也减少则导致了总订购量的减少。

3 算例分析

假设随机需求在[0,2 000 ]上服从均值为δ=1 000,方差为σd=300 的截断正态分布,p=10,e=5.7,o=0.6,s=3,ω=6。

(1) 风险厌恶水平对零售商最优决策以及最优期望效用的影响

保持其余参数不变,α=0.2,通过Matlab 可以得出不同风险厌恶水平下零售商最优决策以及最优期望效用,如图1 和图2所示。

图1 风险厌恶水平对最优决策的影响

图2 风险厌恶水平对最优期望效用的影响

从图1 可以看出,随着零售商风险厌恶水平的增加,其最优固定订购量Q*逐渐减少,而其最优期权购买量q*逐渐增多。这是因为,在其他条件一定的情况下,随着风险厌恶水平的增加,制造商会越发担心由于市场需求疲软所造成的供过于求,而固定订购量又是其必须履行的义务,因此制造商会减少其固定订购量转而购买更多的期权。从整体来看,总订购量(Q*+q*)也会随着风险厌恶水平的增加而减少,这是因为制造商在风险规避的心理下会变得更加保守,从而导致总订购量下降。

从图2 可以看出,零售商的的最优期望效用随着风险厌恶水平的增加而减少。这是因为,风险规避的决策者在决策时会更加关注可能发生的损失,从而导致了其在决策时的不合理,也导致其最大效用的减少。

(2) 中断概率对零售商最优决策以及最优期望效用的影响

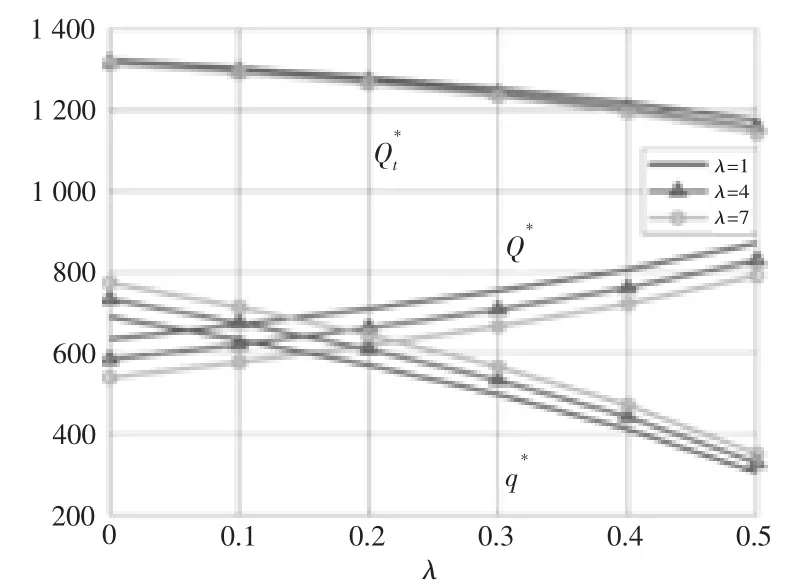

保持其余参数不变,令λ 分别为1,4,7,通过Matlab 可以得出不同中断概率下零售商最优决策以及最优期望效用,如图3和图4 所示。

图3 中断概率对最优决策的影响

图4 中断概率对最优期望效用的影响

从图3 可以看出,随着供应商中断风险的增加,零售商的最优固定订购量Q*逐渐增加,而其最优期权购买量q*逐渐减少。这是因为,随着供应商中断风险的增加,零售商发生净损失的可能性越大,而其净损失主要来自于期权购买成本,因此中断概率的增加必然导致零售商减少期权购买量;而随着期权购买量的减少,考虑到不发生供应中断时的情形下市场需求可能不会被完全得到满足,零售商会增加其固定订购量。从整体来看,总订购量(Q*+q*)会随着中断概率的增加而减少,这是因为相比于期权而言,固定订购量是零售商必须执行的部分,其抵御供过于求的能力较低,因此零售商增加的固定订购量一定会比其减少的期权购买量少,从而导致了总订购量的降低。

从图4 可以看出,零售商的最大期望效用随着供应商中断概率的增加而减少。这很好理解,当供应中断风险增加时,意味着零售商无货可卖,因此其期望效用一定会降低。除此之外还可以看出,与中断风险相比,风险厌恶水平对最优期望效用的影响要小得多。

4 结 论

本文通过分析当存在供应中断时,风险规避的零售商如何使用期权契约去进行决策的问题,得出了以下结论:

(1) 风险厌恶水平的增加会使得零售商改变自己的订购策略,会使得零售商减少自己的固定订购量,转而购买更多的期权,并最终导致自己的期望效用降低。

(2) 中断概率的增加同样会使得零售商改变自己的订购策略,会使得零售商增加自己的固定订购量,而减少期权的购买,同样,最终导致零售商的期望效用降低。

(3) 中断风险对零售商期望效用的影响强于风险厌恶水平对于零售商期望效用的影响。

然而本文假设只存在一个供应商,而在实际情况下零售商一般会为了降低单个供应商的中断风险而选择多个供应商,因此之后的研究可以考虑多对一的情况。

猜你喜欢

财经理论与实践(2020年5期)2020-10-20

家禽科学(2020年6期)2020-07-30

少儿美术(2019年7期)2019-12-14

中国外汇(2019年15期)2019-10-14

中国外汇(2019年23期)2019-05-25

环球时报(2019-03-13)2019-03-13

能源(2016年2期)2016-12-01

中国塑料(2016年9期)2016-06-13

现代农业(2015年5期)2015-02-28

现代农业(2015年5期)2015-02-28