数字普惠金融、城乡就业结构与县域多维贫困研究*

——来自贵州省88个县域的经验证据

2022-11-17 09:39张红梅

南方农机 2022年22期

龙 池 , 张红梅

(贵州财经大学,贵州 贵阳 550025)

中国已全面消除绝对贫困,但基于多维贫困视角下的贫困治理对巩固拓展脱贫攻坚成果仍具有重要意义。数字普惠金融自诞生以来就背负着治理贫困的使命。在这个问题上,国内现有研究存在两种对立观点:胡联等[1]、何宗樾等[2]认为现阶段数字普惠金融加剧了贫困或相对贫困,张栋浩等[3]认为数字普惠金融缓解了贫困,这两种观点都默认了数字普惠金融对贫困的影响是固定的。由于金融发展是经济增长的动力之一,而经济增长动力对经济增长的影响具有时间异质性[4],又因为经济增长是金融缓解多维贫困的重要渠道[5],所以数字普惠金融对多维贫困的影响可能同样存在时间异质性,未考虑其影响方向上的变化会导致研究结论不全面或不准确。

1 理论分析与研究假说

1.1 数字普惠金融与多维贫困

从金融抑制、金融排斥的角度来看,数字普惠金融发展早期存在减贫阻碍。一是早期有关制度、政策、基础设施、服务体系等不健全和不完善[6],普惠力量难以渗透到不发达地区,形成了供给侧的金融排斥[7]。二是在数字普惠金融发展早期,用户对数字普惠金融产品了解不足,数字普惠金融提高金融可及性的同时,也带来了大量的学习成本和试错成本,居民难以合理利用数字普惠金融促进自身发展,对数字普惠金融产品的使用可能使得自身的状况变得更糟糕,比如不理智的超前消费、更重的债务负担等。

但不可否认的是,随着数字普惠金融供给侧改革不断深入和“成熟”数字用户的增加,数字普惠金融克服传统金融局限提高金融普惠性和渗透性的积极作用得以发挥。具体表现为:金融普惠性的提高通过增加贫困家庭人力资本和物质资本降低了其多维贫困程度和多维贫困脆弱性[3],金融渗透性的提高通过缓解贫困家庭的融资约束从而促进贫困缓解[8]。由此提出假设。

假设H1:数字普惠金融与县域居民多维贫困存在倒U型关系。

1.2 城乡就业结构的调节作用

数字基础设施作为连接数字金融产品供需双方的媒介,是数字普惠金融发挥多维减贫效应的关键[1]。由于我国长期的城乡二元发展,目前城乡数字基础设施水平存在较大差异。从国民经济和社会发展统计公报的数据来看,2021年我国互联网普及率为73.0%,其中农村地区互联网普及率仅为57.6%,城镇居民的数字普惠金融获得性高于农村居民。城乡就业结构通过就业的视角反映城乡二元发展的格局,体现了城乡居民在数字普惠金融获得性上的差距。在数字普惠金融加剧多维贫困阶段,城镇从业人口占比高的城乡就业结构增加了县域居民接触数字普惠金融产品及其服务的机会,从而强化了数字普惠金融对县域城乡居民收入、医疗和教育的负向影响;在数字普惠金融缓解多维贫困阶段,更多接触数字普惠金融的机会又会强化数字普惠金融对县域城乡居民收入、医疗和教育的正向影响。由此提出假设。

假设H2:乡村从业人口占比低的城乡就业结构能正向调节数字普惠金融与多维贫困的倒U型关系。

2 研究设计

2.1 模型设定

2.1.1 基准回归模型

为检验数字普惠金融与县域多维贫困是否存在倒U型关系,由豪斯曼检验和时间虚拟变量联合显著性检验的结果决定将面板模型设定为双向固定效应模型:

其中,Mpovertyit表示i县t时期的多维贫困程度,包含了Uincomeit、Rincomeit、Medicalit、Educationit四个指标,分别表示i县t时期的县域城镇居民收入、县域农村居民收入、县域医疗水平、县域教育水平;DIFit和DIFit2分别表示i县t时期的数字普惠金融及其平方项;Controlsit是控制变量;μi、γt分别表示不随时间变化的个体固定效应和不随个体变化的时间固定效应;εit为随机扰动项。

2.1.2 调节效应模型

将城乡就业结构及其与数字普惠金融一次项和平方项的交乘项加入基准回归模型中得到调节效应模型:

其中,EmploySit表示i县t时期的城乡就业结构。

2.2 变量说明

1)被解释变量。基于县域数据可得性从收入、教育、医疗三个方面选取指标衡量县域多维贫困。选取城镇常住人口可支配收入与农村常住人口可支配收入作为收入贫困的代理变量。选取县域小学和中学的专任教师人数作为县域教育贫困的代理变量。选取县域医疗机构床位数作为县城医疗贫困的代理变量。收入、教育和医疗均为逆向指标,值越高说明各维度贫困程度越低。

2)核心解释变量。用北京大学数字金融研究中心发布的数字普惠金融县域指数来衡量县域数字普惠金融的发展水平。

3)调节变量。城乡就业结构用乡村从业人口占户籍人口的比重表示,该指标变小,说明城镇从业人口占比增加,县域居民数字普惠金融获得性增强。

4)控制变量。经济方面选取人均产出和产业结构。用第一产业增加值占GDP的比重和第三产业增加值占GDP的比重两个指标代表地区产业结构。因为人口年龄结构会对经济增长产生显著影响,从而影响到教育、医疗等各个方面,本研究用小学、普通中学在校生人数之和占常住人口的比重表示县域人口年龄结构。因为财政在就业、教育和医疗等方面的支出会对县域多维贫困产生影响,本研究用财政支出占GDP的比重表示财政支持力度。

2.3 数据来源及变量描述性统计

各区县数字普惠金融指数来源为北京大学数字普惠金融的县域指数,其他数据来自贵州省统计年鉴、贵州省各区县的统计年鉴和统计公报、贵州省宏观经济数据库。通过直线插补法补齐数据缺失值,最终得到贵州省88个县域2014—2020年的平衡面板数据,各变量描述性统计如表1所示。

表1 变量描述性统计

3 实证检验

3.1 基准回归分析

表2报告了基准回归的结果,第(1)~(4)列模型是对线性关系的检验,数字普惠金融的回归系数均为负,说明从线性效应来看,现阶段数字普惠金融加剧了多维贫困,但加剧县域医疗贫困的线性效应不显著,该研究结论与何宗樾等[2]的研究结论类似。第(5)~(8)列模型中加入了数字普惠金融平方项,回归结果表明数字普惠金融一次项系数仍然为负,平方项的系数均显著为正,且模型拟合程度更好,说明数字普惠金融与县域城乡居民收入、医疗和教育均存在显著的U型关系,即数字普惠金融的发展与多维贫困存在倒U型关系。

3.2 稳健性检验

根据Lind & Mehlum判断U型关系是否显著的三个条件[9]:第一,自变量的二次项系数显著为正;第二,拐点位置落在自变量的取值范围内;第三,当自变量为样本最小值时,斜率显著为负;当自变量为样本最大值时,斜率显著为正。本研究基准回归中二次项系数均显著为正,满足第一条;根据描述统计,17<DIF<131,各拐点位置均落在数字普惠金融指数的样本区间内,满足第二条;自变量为下限时斜率显著为负,自变量为上限时斜率显著为正(见表2),因此同时满足上述三个条件,可以认为U型关系是显著的,即数字普惠金融与县域多维贫困的倒U型关系是显著的。

表2 基准回归结果

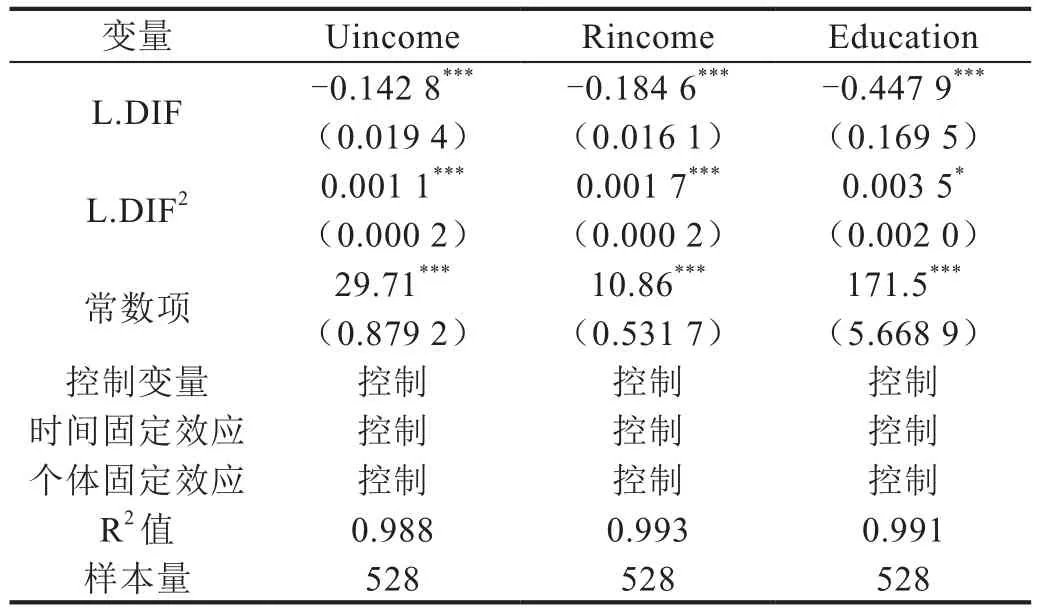

3.3 内生性分析

数字普惠金融与多维贫困之间可能存在反向因果等内生性问题,比如在居民收入高的区县数字普惠金融的发展更好等。引入解释变量滞后项是该问题较为有效的解决办法之一[10]。本研究将滞后一期的数字普惠金融指数作为当期数字普惠金融的工具变量,将滞后一期数字普惠金融的平方作为当期数字普惠金融平方项的工具变量,用两阶段最小二乘法对基准回归模型进行估计[11]。其中,DWH内生性检验的结果表明:城镇居民收入、农村居民收入和县域教育为被解释变量的模型存在内生性问题(DWH检验P<0.1),县域医疗为被解释变量的模型中不存在显著的内生性问题(DWH检验P>0.1),因此该部分无需关注县域医疗模型。表3报告了工具变量法的估计结果,内生性检验与基准回归结论一致,结论稳健。

表3 2sls回归结果

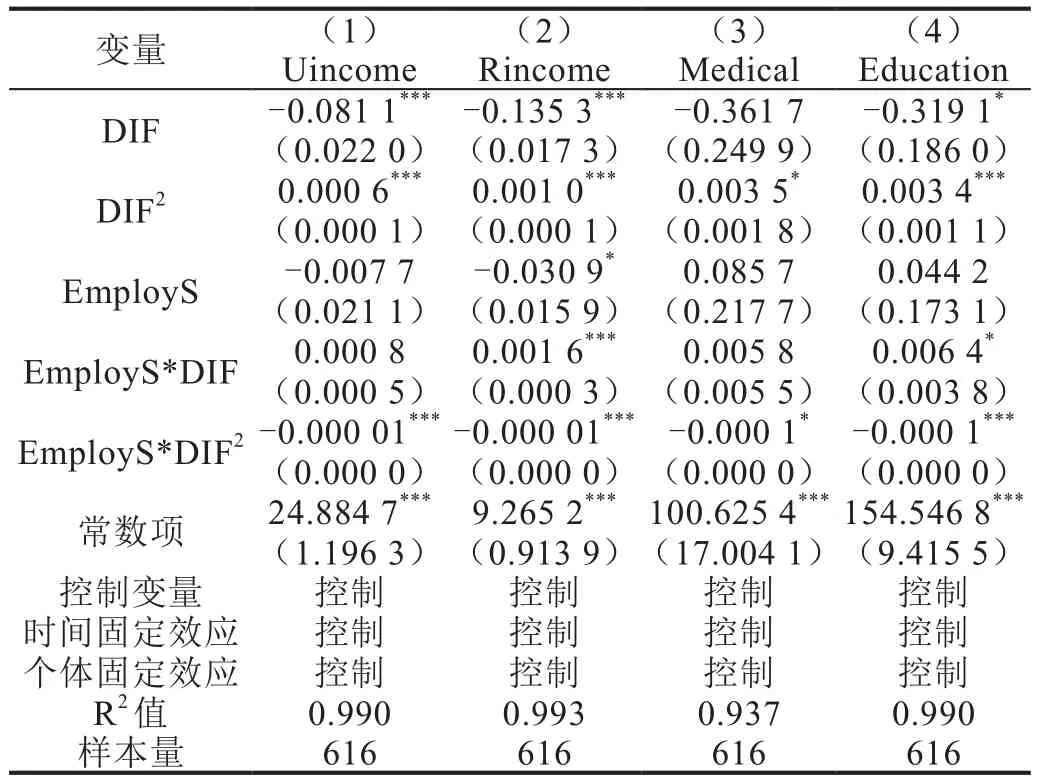

3.4 调节效应分析

表4报告了城乡就业结构的调节效应回归结果,表4的各列模型中EmploySit*DIFit2的系数分别在1%、1%、10%、1%的水平上显著,表明城乡就业结构对数字普惠金融与县域城乡居民收入、医疗和教育的倒U型关系具有显著的调节作用,即对数字普惠金融与多维贫困的倒U型关系具有调节作用。具体分析如下。

3.4.1 城乡就业结构对U曲线拐点位置的调节

根据式(2),U曲线的拐点为:

为了说明城乡就业结构如何影响U曲线拐点位置的移动,将式(3)两边同时对城乡就业结构求导:

式(4)分母恒正,若分子η1η5-η2η4>0,拐点将随着调节变量的增大向右移;若η1η5-η2η4<0,拐点将随着调节变量的增大向左移。表4各列模型均有η1η5-η2η4>0,说明U曲线的拐点将随着调节变量的减小向左移,即随着乡村从业人口占比下降拐点向左移,利于数字普惠金融更早发挥多维减贫作用。此外,根据式(4),城乡就业结构的拐点移动效应是否显著取决于η1、η2、η3、η4这4个系数是否同时显著(本文默认通过10%的显著性检验即视为显著)。表4第(2)列和第(4)列模型的结果显示η1、η2、η4、η5这4个系数同时显著,因此农村居民收入和教育模型中城乡就业结构的拐点移动效应显著。表4第(1)列和第(3)列模型结果分别显示是EmployS*DIF的系数η4不显著以及DIF和EmployS*DIF的系数η1和η4不显著,因此城镇居民收入和县域医疗模型中城乡就业结构的拐点移动效应不显著。

表4 城乡就业结构调节效应回归结果

3.4.2 城乡就业结构对U曲线形状的调节

U曲线形状的变化仅取决于EmployS*DIF2的系数η5的方向,若η5>0,U曲线随着调节变量的增大变得陡峭,若η5<0,U曲线随着调节变量的增大变得平滑。表4各列模型中EmployS*DIF2的系数η5均小于零,说明乡村从业人口占比下降会使数字普惠金融与县域城乡居民收入、医疗和教育的U曲线变得陡峭,即乡村从业人口占比下降的调节作用会使得数字普惠金融与多维贫困的倒U型曲线变得陡峭。

4 研究结论与启示

研究结论:1)从线性影响来看,现阶段的数字普惠金融加剧了县域多维贫困,但线性关系并不准确。加入数字普惠金融二次项的模型表明数字普惠金融与多维贫困存在显著倒U型关系。2)城乡就业结构对数字普惠金融与县域多维贫困的倒U型关系具有显著的调节作用,表现为乡村从业人口占比下降,倒U曲线的拐点向左移,同时倒U曲线变得陡峭,但拐点移动效应只在农村居民收入和教育模型中显著。

研究启示:持续发展数字普惠金融利于多维贫困缓解,如何强化数字普惠金融的多维减贫作用,本研究提供了两条可行途径:一方面,基于城乡就业结构的调节作用,积极调整城乡就业结构,鼓励农民进城务工、创业等,增加城镇就业人口占比;另一方面,城乡就业结构能调节数字普惠金融与多维贫困的倒U型关系的根本原因是城乡发展存在差距,这种差距既包含数字基础设施、数字工具等有形差距,也包含城镇人口与农村人口在认知能力上的差距[12]。因此,加大对农村地区数字基础设施建设的资金投入以及提升农村人口的金融素养,是强化数字普惠金融更好实现多维减贫的另一有效途径。

猜你喜欢

节能与环保(2022年3期)2022-04-26

当代水产(2020年4期)2020-06-16

汽车与新动力(2019年5期)2019-11-07

汽车观察(2019年2期)2019-03-15

——以重庆市为例

新生代(2018年16期)2018-10-21

商周刊(2018年10期)2018-06-06

商周刊(2018年10期)2018-06-06

智富时代(2018年10期)2018-01-30

智富时代(2018年10期)2018-01-30

红岩春秋(2017年6期)2017-07-03