疫情下增强国有民航运输企业防风险能力思考

2022-11-15 04:46念杨立锦

交通企业管理 2022年6期

□ 刘 念杨立锦

受新冠疫情影响,2020年和2021年我国民航业亏损分别为974亿元和842亿元,其中,航空公司亏损分别为794亿元和671亿元,资产负债率突破90%的民航运输企业有10余家。面对疫情对民航业的冲击,各民航运输企业除在日常经营过程中加大采取开源节流、降本增效等常规生产经营手段,部分民航运输企业主动求变,加快深化改革、产业多元布局的步伐,力促化危机为转机,在困局中积极寻找新的突破口,在特殊时期增强企业抗风险能力,为疫情恢复后持续高质量发展积蓄力量。

一、民航运输企业深化改革举措

1.三大航空公司改革举措

(1)中国东方航空集团有限公司(以下些简称“东航集团”)。2020年10月,东航集团)加快实施股权多元化改革,引入中国人寿保险(集团)公司、上海久事(集团)有限公司、中国旅游集团有限公司和中国国新资产管理有限公司的增资资金共计310亿元(见表1所列)。东航集团以此为契机,进一步优化产业布局,打造形成以全服务航空、经济型航空、航空物流三大支柱产业,以航空维修、航空食品、科技创新、金融贸易、产业投资平台为五大协同产业的“3+5”产业格局。

表1 中国东方航空集团有限公司股权结构

(2)中国南方航空集团公司(以下简称“南航集团”)。2020年12月,南航集团实施南方航空物流有限公司混合所有制改革,引入8家投资者(含员工持股平台)共增资人民币33.55亿元(见表2所列)。此次改革通过股权合作推动航空物流上下游之间的资源整合,有助于南航物流实现向具有国际竞争力的现代物流服务商转型的目标。

表2 南方航空物流有限公司股权机构

2021年9月南航集团推动机务板块改革,成立南航工程技术分公司。南航集团12家属地分公司维修单位人员和资产同步成建制划入,4家属地子公司也将逐步划入,与南航原机务工程部实行“一套人马、两块牌子”,后续将逐步整合成为南航集团航空维修业务的一体化运营主体。

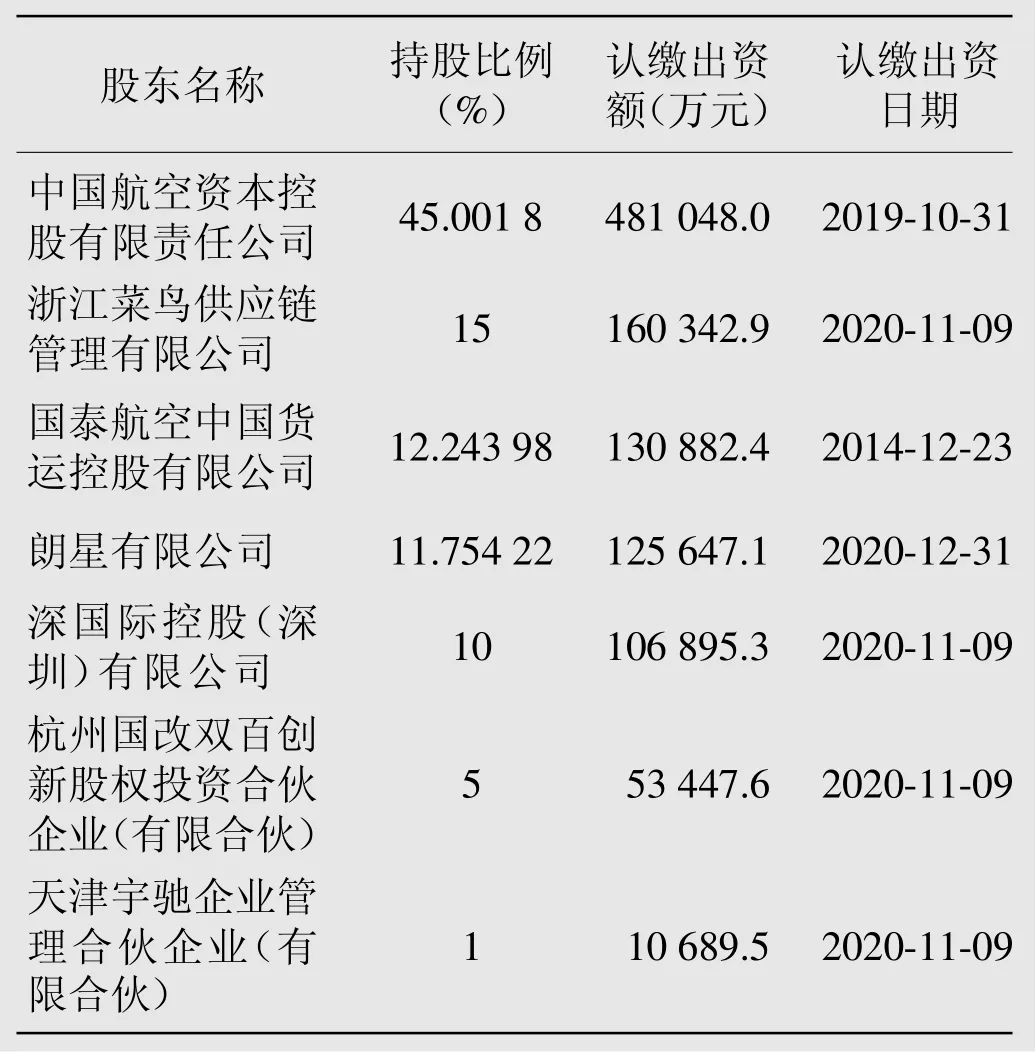

(3)中国国际航空股份有限公司。2020年8月中国国际货运航空有限公司(以下简称”国货航“)挂牌增资,拟募集资金对应持股比例不超过31%,其中,员工持股计划不超过3%,拟征集投资方数量不超过10个。2021年9月,国货航成功引入浙江菜鸟供应链管理有限公司、深国际控股(深圳)有限公司等4家投资企业(见表3所列)。

表3 中国国际货运航空有限公司股权结构

2.地方航空企业

(1)厦门航空公司(以下简称“厦航”)。2021年9月,厦航与建发股份、纵腾网络合资组建成立商舟航空物流有限公司,实现货运业务剥离与混改一步到位(见表4所列)。商舟物流从事航空货邮运输以及综合物流业务,逐步打造成为集航空货运、现代仓储、供应链管理和跨境电商运营于一体的现代物流综合服务商。

表4 商舟航空物流有限公司股权结构

(2)四川航空股份有限公司(以下简称“川航”)。继川航货运板块剥离成立物流公司并顺利实现增资扩股后,2020—2021年川航进一步完成物业板块的剥离,成立物业公司,整合川航股份与川航集团基础物业资源,并开始市场化运营。2022年3月,川航与川发展共同投资成立四川赛德航空科技有限公司(见表5所列),开展空中客车A321客机改装货机业务,面向全国乃至亚太航空货运市场。

表5 四川赛德航空科技有限公司股权结构

可以看出,疫情非但没有束缚部分国有航空运输企业的改革步伐,反而一定程度上促使航空运输企业进一步深化改革、积极布局航空运输上下游产业链,在激发自身优势资源和市场活力的同时,广泛寻求产业合作和新增长点,弥补了疫情期间航空客运需求不足,改善了企业盈利能力减弱的局面。从投资角度看,航空运输企业在产业链上下游的布局多样化,进一步增强企业抗风险能力,为企业持续健康发展预留发展空间。

二、民航运输企业深化改革的必要性

1.顺应新一轮国企改革战略部署要求

2020年中央制定发布《国企改革三年行动方案(2020—2022年)》,标志着国企混改、重组整合、国资监管体制改革等方面都将进入快速推进、实质进展的新阶段。我国经济未来发展的基调是以提升质量为重点的结构性调整,推动国企改革是要让国企在市场化条件下保持有盈利的持续增长,而不再仅仅依靠政策与政府关系盈利。

在我国64家运输航空公司中,国有民航运输企业占比达到70%以上,是我国民航运输业发展的主力军。在国企改革深入推进的大背景下,民航运输作为典型的国有经济垄断市场,也是国企改革的重要领域,因此,民航运输企业深化改革是顺应新一轮国企改革战略部署的形势要求。三大航空公司率先推动深化改革并享受到机制与市场红利后,将会持续影响并带动一批国有航空运输企业推进改革,优化企业股权与产业结构。

2.民航运输企业寻求自身发展突破的现实需要

2002—2018年是我国民航发展的黄金时期,较为平稳的社会经济发展环境和蓬勃强劲的民航客运市场需求使得民航运输总周转量始终保持两位数的增长,企业盈利水平不断提升。但行业的高速发展在一定程度上掩盖了国有民航运输企业经营机制僵化、创新能力不足、发展结构单一、规模粗放式增长等问题。近年来,疫情持续反复、逆全球化进程的加剧以及经济增速放缓等外部发展环境的深刻变化,导致民航运输市场需求减弱、资源紧张、竞争加剧,同时也暴露出发展“短板”。因此,从根本上建立灵活的市场应对机制,创新管理体制,提高生产效率,激发市场活力,提升抗风险能力是在新发展环境下国有民航运输企业寻求发展突破的现实需要,也是当代社会生产力发展的必然趋势。

3.提升航空产业链发展水平的重要抓手

民航运输企业上下游承接联动航空制造、航空金融、航空服务、航空维修、航空培训、航空食品等领域,对外关联旅游、贸易、基建等重要产业,特别是肩负着服务民生、保障供应链安全的社会责任。因此,有效激发国有民航运输企业的产业带动作用,是提升航空产业链发展水平的重要抓手。只有深化国有民航运输企业改革,适应更开放、更高成熟度、更高产业化的民航市场发展环境,才能持续为航空产业链上下游注入活力,同步提升上下游产业发展质量。

三、深化民航运输企业改革转型的思考与建议

1.政府与行业为民航运输企业实施改革创新营造有利环境

(1)目前,部分内陆地区民航业改革创新的政策环境(如保税区政策、航空融资租赁产业模式等)较沿海地区相对闭塞,地方民航运输企业参与行业改革重组的程度不高。建议行业与地方政府在顶层设计、管控制度、合作模式等方面进一步强化创新性、针对性和引导性,并建立积极的容错纠错机制,激发国有民航运输企业深化改革的意愿。

(2)机场、航油等航空公司上游企业市场化水平较低,基本处于垄断地位,而航空运输企业基本处于完全竞争状态,改革发展压力较大。建议行业主管部门以“利益共享、风险共担”为导向深化航空公司上游企业价格机制改革,并引导上游企业最大限度提升资源配置效率,降低单位成本,促进民航业整体平衡健康可持续发展。

(3)部分国有民航运输企业因历史原因遗留下了盈利能力较差、生产方式落后、发展停滞的子企业,地方政府应鼓励企业改革重组,有效止损。应建立灵活有效的监督管理与企业考核机制,助力企业改革轻装上阵。

2.深化改革需立足民航运输企业自身发展实际

(1)找准定位,扩大自身比较优势。民航运输企业上下游及外围可参与布局的产业众多,同时自身具有较高的行业进入壁垒,也是众多投资者愿意参与进行股权合作的领域。民航运输企业改革目标要准确清晰,明确自身“改什么”与“为什么改”。比如,是投资关联产业调整产业结构,或是引入民营资本激活体制机制,或是寻求外部投资补充发展资金,或是剥离辅业瘦身健体,企业要根据自身发展实际实施对应的改革方案,达到扩大自身发展优势,弥补发展短板的目的。

(2)要避免与主业脱节的投机行为。国家发展经济的着力点始终是实体经济,民航运输企业发展的根本是客货运输。国有民航运输企业不仅肩负经济责任,还承担了更多社会与政治义务,因此要坚持“有所为有所不为”,避免完全脱离主责主业,一味追求投机性质的资本扩张,而忽视甚至动摇主业发展根基。

(3)改革转型需注重“内外兼修”。①坚持创新驱动的外向发展,避免资源虚耗的无谓“内卷”。受疫情影响,部分国际航线关停,国内客运市场需求减弱,民航运输企业间部分航班销售陷入价格战。同时,国内民航运输企业争相在热门口岸设立分支机构,部分机场基地航空公司数量众多,时刻资源分配极度分散,各航空公司航班密度难以提升,客运市场处于完全且充分的存量博弈阶段。因此,民航运输企业必须坚持改革创新,突破存量资源的竞争“瓶颈”,实现外向拓展的增量发展。②与时俱进提升与外向发展相匹配的经营管理能力。民航运输在行业快速发展阶段主要注重运行、服务与保障能力建设,而在企业经营管理、资源整合、产业运作方面的能力储备较弱。面对当前严酷的经营环境和改革转型的迫切需求,部分国有民航运输企业在信息化、对外投资、机制建设等方面的“短板”开始显现。要支撑企业实现外向发展的转型突破,在商业模式创新、投资管理、产业整合、三项制度改革等方面进一步提升自身软实力。

猜你喜欢

趣味(作文与阅读)(2021年11期)2021-03-09

趣味(语文)(2021年11期)2021-03-09

物流技术与应用(2019年8期)2019-09-04

汽车观察(2018年12期)2018-12-26

消费导刊(2018年8期)2018-05-25

专用汽车(2016年4期)2016-03-01

专用汽车(2016年1期)2016-03-01

IT时代周刊(2015年7期)2015-11-11

现代企业(2015年2期)2015-02-28

汽车维护与修理(2015年7期)2015-02-28