政府补助在IPO新股定价中的角色:折价还是溢价效应?

2022-11-15 11:38:54周孝华

财贸研究 2022年10期

徐 辉 周 兵 周孝华

(1.重庆工商大学,重庆 400067;2.重庆大学,重庆 400044)

一、引言及文献综述

作为资本市场上的一大“异象”,IPO抑价一直是学者们密切关注的焦点。早期关于IPO抑价的研究是以信息不对称为前提的,即假定二级市场有效,且IPO新股上市后的交易价格可以完全反映出其内在价值,据此推断IPO抑价是由一级市场折价造成的(Baron,1982;Welch,1992)。基于这一论断,相关研究提出了诸如代理理论(Baron,1982)、“赢者诅咒”假说(Rock,1986)、市场反馈假说(Benveniste et al.,1989)以及信号理论(Allen et al.,1989)等一级市场折价理论。然而,随着后续研究的不断深入,一些学者逐渐发现,二级市场并非完全有效,以信息不对称为前提的一级市场折价理论难以合理解释一些现象(Ritter,1991),比如互联网泡沫时期居高不下的IPO首日超额收益等。为此,部分学者逐渐将研究视角转向二级市场交易价格,并结合投资者非理性行为提出了投资者意见分歧假说(Miller,1977)、正向反馈交易者理论(De Long et al.,1990)以及投资者情绪理论(Derrien,2005;Ljungqvist et al.,2006)等二级市场溢价理论。正如Green et al.(2012)所言,投资者过度乐观情绪所诱发的非理性行为显著抬高了二级市场交易价格,促使首日收盘价远高于其发行价格,进而导致IPO高抑价。

沿袭这一研究逻辑,相关学者也从不同角度展开了对IPO抑价的系统研究。相关研究普遍认为,较低的股票市场有效性导致我国IPO投机氛围浓厚,并在很大程度上刺激了发行人与承销商偏好高价发行新股以攫取超额收益(方匡南 等,2015;罗琦 等,2017;史永东 等,2019)。姜婷(2014)基于询价制角度发现,“价高者得”的配给制度刺激询价机构只能高报价。李冬昕等(2014)从询价机构意见分歧角度研究了新股定价问题,发现询价机构意见分歧越大,IPO新股价格溢出问题越严重。同时,非理性学派认为,投资者情绪会显著影响股价波动(许年行 等,2011;邵新建 等,2013)。宋顺林等(2016)强调,二级市场上的过度乐观情绪会促使询价机构肆意哄抬报价,并导致新股定价存在泡沫(周孝华 等,2017)。罗琦等(2017)从一、二级市场两个维度综合考察了投资者关注对IPO定价的影响,发现IPO新股发行存在溢价现象,新股定价前一级市场投资者关注加剧了发行溢价程度,由此导致IPO新股定价效率偏低(黄顺武 等,2018;张学勇 等,2018;何顶 等,2019)。

回顾已有文献,不难发现,尽管众多学者已从多个角度解释了IPO抑价问题,然而关于IPO高抑价的诱因尚未达成共识。究其原因,可能是已有研究更多关注企业微观层面因素,忽视了政府干预等宏观层面因素的影响。事实上,我国资本市场本质上受政府“有形之手”的干预较大(屈文洲 等,2008;彭韶兵 等,2018)。具体而言,转轨经济制度背景下我国IPO市场长期处于政府管制状态,由此造成IPO资源极为稀缺。同时,IPO既影响拟上市公司的融资收益,又影响其所在地区的整体经济发展水平。尤其是财政分权体制下,地区经济发展水平关乎地方政府之间的GDP锦标赛,甚至还关系到地方官员的政治晋升(Xu,2011)。因此,为促进地区经济快速发展,地方政府有强烈意愿借助行政手段来掠食资本市场这块“蛋糕”,以此加快辖区内企业上市进程(王克敏 等,2015;余峰燕 等,2017;徐辉 等,2019)。此外,作为地方政府干预辖区内企业上市进程的常用手段,政府补助短时间内可增加拟上市公司的现金流,有助于缩短满足上市门槛的时间,甚至可以改善其短期业绩表现(逯东 等,2010;王克敏 等,2015)。可见,通过财政补贴这一刺激增长的经济政策来辅助IPO公司,可看作地方政府扶持其发展的利好消息,能向投资者释放积极的投资信号(Feldman et al.,2006),进而强化投资者乐观预期(陈红 等,2015)。而现有研究表明,投资者情绪会显著影响IPO新股定价(宋顺林 等,2016;罗琦 等,2017;黄顺武 等,2017)。从这个层面上看,政府补助可能是造成IPO高抑价的关键诱因。

基于上述分析,本文利用2007—2020年间首次公开发行新股的沪深两市A股上市公司的微观数据,通过综合分析一级市场利益相关者与二级市场投资者行为来系统考察政府补助对IPO定价的影响。本文的主要贡献体现在:第一,为地方政府加速公司上市进程及干预经济生活的负面效应提供了经验证据。与已有研究主要聚焦于税收、贸易壁垒以及地方保护主义(Young,2000;步丹璐 等,2017;唐书林 等,2018;魏志华 等,2018)等干预手段不同,本文以IPO定价为切入点,系统考察政府补助作为地方政府掠食资本市场这一“蛋糕”的重要干预手段对IPO定价的影响,发现政府补助加剧了IPO新股的价格溢出程度,这一发现为研究地方政府干预经济生活的负面效应提供了一个新的视角。第二,引入政府补助这一效率因子,为合理估算IPO新股定价效率以及实现IPO抑价分解提供了新的方法。已有研究忽略了政府补助这一宏观因素,而本文借助双边随机边界模型估算出IPO新股定价效率,并将政府补助作为效率因子引入模型,从一、二级市场两个维度综合考察政府补助对IPO抑价的影响,发现政府补助加剧了IPO新股溢价问题,降低了定价效率,这为正确认识和理解IPO高抑价提供了科学的方法。第三,文章结论具有一定的实践价值。本文发现,政府补助导致IPO抑价上升,而且折价效应和溢价效应是IPO高抑价的主要诱因。这表明地方政府借助政府补助来加速公司上市进程,为二级市场上的投资者带来了噪音干扰,也从侧面证实了当下加速推进IPO“注册制”改革的合理性。

二、理论分析与研究假说

(一)政府补助、产权性质与IPO新股发行定价

IPO询价制下新股发行价格主要是由发行人与承销商借助初步询价确定发行价格区间,以及机构投资者投标询价两个环节共同决定的。然而,我国资本市场有效性相对较低,IPO投机氛围浓厚,发行人与承销商倾向于抬高新股发行价格以攫取超额收益(方匡南 等,2015;罗琦 等,2017)。当然,投资者的非理性行为也可能影响一级市场利益相关者的定价策略(Derrien,2005)。对IPO新股的关注度越高,投资者对新股的需求量越大,发行人以及承销商等一级市场利益相关者溢价发行的意愿也就越强烈(Bajo et al.,2016)。尤其是当询价机构预期投资者对IPO新股的过度反应会诱使二级市场交易价格上升时,便会在累计投标询价中倾向于报出高价。我国IPO新股定价普遍偏高,存在泡沫(徐浩萍 等,2017;屈源育 等,2018),并不存在折价发行的动机(黄顺武 等,2017;魏志华 等,2018)。

拟上市公司具有强烈动机借助政府补助释放利好信号,以此助推IPO发行价格。一方面,地方政府依托财政补贴方式可以赋能拟上市公司快速实现投资规模扩张,进而可能优化短期业绩表现;另一方面,受财政扶持的拟上市公司,会被贴上政府认可的标签(Feldman et al.,2006;郭玥,2018),这势必会增强投资者信心(陈红 等,2015)。此外,非理性学派认为,投资者情绪会显著影响股价波动(许年行 等,2011),而且投资者行为易受其自身情绪和市场环境的影响。

综上,IPO新股发行定价存在泡沫,并且政府补助会加剧新股发行溢价。据此,本文提出:

假说1:IPO新股发行价格存在溢价现象,且政府补助加剧了IPO新股发行溢价。

经济转轨时期,“二元”产权结构依然是我国上市公司最大的特色。政府是国有企业的实际控制人,二者之间的“天然”联系赋予了国有企业独特的政治关联以及政府隐性担保等比较优势(韩鹏飞 等,2015),促使国有企业能够获得更多的政府补助(彭韶兵 等,2018)。同时,国有企业主要集中于关乎国民经济命脉的重要行业以及核心领域(张传财 等,2017),在巨额亏损的情况下政府依然可能“慷慨解囊”予以援助。可见,相较于民营企业,国有企业能向市场释放更多的利好消息(彭韶兵 等,2018)。此外,联想叠加效应认为,一些孤立事件可以叠加成彼此关联的事件群,而且促使事件兴奋周期得以延长,并呈现出关联化与序列化的发展态势。因此,国有属性所释放的利好消息和政府补助所产生的积极效应能够交织成紧密的关联关系,并进一步强化政府补助所产生的利好效应,使得投资者对国有股产生更高的认可度。综上,政府补助向市场释放的利好效应在国有企业中更大,投资者对国有股持有更加乐观的预期,而过度乐观的投资者情绪会刺激发行人以及承销商等一级市场利益相关者哄抬新股发行价格,由此引发更严重的IPO溢价发行现象。因此,在假说1的基础上,本文提出:

假说2:相较于民营企业,政府补助对IPO新股发行溢价的促进作用在国有企业中更显著。

(二)政府补助、产权性质与IPO新股交易定价

IPO公司获得政府补助可以说明其发展赢得了地方政府的认可与支持,进而向二级市场释放出其发展前景良好的积极信号。同时,IPO公司管理层有强烈动机将利好消息及时传递给二级市场的投资者(Kothari et al.,2009;彭韶兵 等,2018),且利好消息的积极影响更具持续性(陆蓉 等,2004)。我国股票市场散户投资者居多,其极易受到政府补助这一利好消息的刺激而积极买进IPO新股,并推动新股的认购需求,进而拉升新股交易价格。此外,二级市场上普遍存在着投资者的从众行为,这种“羊群效应”会放大利好消息的积极影响,进一步助推二级市场交易价格的飙升。

一些学者认为,地方政府对IPO公司实施财政补贴会增加其对政府补助的依赖性,甚至会导致投资者认购后的监督成本等代理成本增加,进而向二级市场释放利空消息,并拉低IPO新股交易价格。然而,本文认为,政府补助向二级市场释放的利好消息对IPO新股交易价格的正向影响要大于其所产生的代理成本对交易价格的负向影响,使得政府补助对IPO新股的交易价格整体上表现出正向影响。一方面,管理层通常会及时发布利好消息而延迟披露甚至隐瞒利空消息(Kothari et al.,2009;彭韶兵 等,2018)。换言之,IPO公司倾向于将政府补助所产生的积极影响及时向二级市场传播,而延迟披露甚至隐瞒政府补助可能诱发的负面影响。同时,利好信息的积极影响要显著大于利空消息的负面影响,而且前者的影响更具有持续性(陆蓉 等,2004)。另一方面,二级市场上散户投资者的占比相对较大,而且散户投资者的信息搜集、甄别能力有限,难以及时识别出政府补助带来的负面影响,反而更易受到政府补助这一利好消息的积极影响而主动跟进。此外,考虑到我国股市本质上是政策市,即使政府补助的负面影响导致股价持续下跌,投资者也会意识到政府必然会伸出援助之手而主动托市,因此投资者的乐观情绪会促使其认为政府补助对股价的负面影响是偶然的,股价出现反向变化的可能性较小(彭韶兵 等,2018)。综上,投资者对利好消息产生积极影响的预期要大于其对利空消息产生消极影响的预期,而且政府补助所产生的利好消息对二级市场的正向影响要比其诱发代理成本的负向影响的持续性更长,因此过度乐观的市场情绪会导致IPO新股交易价格出现溢价现象。据此,本文提出:

假说3:IPO新股交易价格也存在溢价现象,且政府补助加剧了IPO新股交易溢价。

国有企业与政府之间的“天然”联系使其拥有独特的比较优势(韩鹏飞 等,2015),比如政府补助、税收优惠等,这一定程度上导致投资者对政府补助所释放的利好消息和利空消息的非对称性反应在国有企业中更明显。如前所述,对于国有企业而言,政府补助所产生利好消息的积极影响将会进一步扩大,投资者乐观情绪促使其对国有企业政府补助所释放的利好消息持有更乐观的预期。另外,国有企业管理层出于政治晋升而压制利空消息的机会主义动机更强烈(Piotroski et al.,2015),导致投资者难以有效识别出政府补助带来的负面影响,这意味着投资者对政府补助所诱发的不利影响的反应在国有企业中更不敏感。综上,政府补助对IPO新股二级市场交易溢价的正向影响在国有企业中更大。因此,在假说3的基础上,本文提出:

假说4:相较于民营企业,政府补助对IPO新股交易溢价的促进作用在国有企业中更显著。

三、研究设计

(一)随机边界模型设定

Hunt-Mccool et al.(1996)首次利用随机上边界模型测算IPO定价效率,其研究思路为:将股票价格作为产出,将影响股票定价的公司基本面、风险因子以及市场环境等因素作为投入要素,以此估计股票价格的有效边界。换言之,股票价格的有效边界可以看作是对股票内在价值的无偏估计。据此,可将随机上边界模型设定为如下形式:

ln P=βln X+ν-μ

(1)

其中:P表示股票价格;X表示影响股票定价的因素;ν是随机扰动项,表示IPO新股实际股价与有效边界之间的随机偏差,服从正态分布N(0;σ2);μ是系统性误差项,表示IPO新股实际股价与有效边界之间的系统性偏差,假定μ≥0,且μ与ν之间相互独立。

随机上边界模型仅能识别出股价被低估的情况,针对股价被高估的情形,需要借助随机下边界模型来判定。承前所述,可将随机下边界模型设定为如下形式:

ln P=βln X+ν+μ

(2)

式(2)中变量与参数的设定均同式(1)保持一致,唯一的不同之处便是μ的系数符号相反。沿袭Hunt-Mccool et al.(1996)的做法,采用极大似然估计法来估计随机边界模型,在测算出每只股票价格偏离有效边界估计值的基础上,进一步估算IPO新股定价效率。据此,本文定义IPO新股定价非效率指数(INEI),表示股价对有效边界估计值的相对偏离,其计算方法如下所示:

(3)

基于上述理论模型分析,本文借鉴罗琦等(2017)、黄顺武等(2017)的做法,将随机边界模型中的解释变量细分为影响新股内在价值的“定价因子”以及影响定价效率的“效率因子”两个部分。为探究IPO新股定价效率产生差异的原因,将政府补助变量置入效率因子中,并作为解释变量。据此,构建如下模型:

LNOPit=β0+β1Subit+β2Growthit+β3Sizeit+β4EPSit+β5NAPSit+β6Debtit+

β7PROCit+β8Lotit+β9FIit+β10REPit+β11Ageit+β12Ownit+νit+μit

(4)

LNEPit=β0+β1Subit+β2Growthit+β3Sizeit+β4EPSit+β5NAPSit+β6Debtit+β7PROCit+

β8Lotit+β9FIit+β10REPit+β11Ageit+β12Ownit+β13Turnoverit+β14MKTit+νit+μit

(5)

其中:LNOP表示发行价格,以IPO新股首次发行价格的自然对数表示;LNEP表示二级市场交易价格,以IPO新股发行首日收盘价自然对数表示;Sub表示政府补助,借鉴彭韶兵等(2018)的做法,采用IPO前所获政府补助与总资产比值衡量,旨在排除规模效应的干扰;Growth表示成长性,采用IPO前主营业务平均增长率度量;Size表示公司规模,采用IPO前总资产的自然对数度量;EPS表示IPO前披露的每股收益;NAPS表示IPO前披露的每股净资产;Debt为资产负债率;PROC表示IPO实际募集资金净额的自然对数;Lot表示中签率,采用现金申购中签率衡量;FI表示实际每股发行费用;REP表示承销商声誉,若承销商排名前十位取值为1,否则取0;Age表示公司成立年限,即公司成立日至定价日的年数;Own表示产权性质,依据最终控制人性质,若为国有企业,则取1,否则取0;Turnover表示投资者情绪,用宣告时点A股市场换手率度量;MKT表示市场环境,采用发行前20个交易日内市场累积收益率衡量。

表1报告了随机边界模型所涉及变量的定义及描述性统计结果。IPO公司新股发行价自然对数(LNOP)的均值为2.744,最大值高达4.995,而最小值仅有0.231,说明新股发行价格存在较大的差异。新股上市首日收盘价自然对数(LNEP)的均值为3.045,其显著大于新股发行价自然对数(LNOP)的均值2.744,这表明我国资本市场IPO期初超额收益现象依然严重。同时,IPO抑价(LNUP)的均值为0.301,显著大于0,这也证实了我国资本市场IPO期初确实存在超额收益现象。政府补助(Sub)的均值为0.038,这意味着政府补助额度占IPO公司当年总资产的3.8%,说明地方政府对拟上市公司的扶持力度相对较大,倾向于利用行政手段干预公司上市进程(王克敏 等,2015)。此外,其余变量统计结果也均在合理范围内,表明样本选取具有代表性,此处不再赘述。

表1 变量说明及描述性统计结果

(二)样本选择与数据来源

2007年新会计准则开始实施,为了避免该项政策的影响,本文选取2007—2020年首次公开发行新股的沪深两市A股公司作为研究对象。在此基础上,剔除金融保险业以及数据缺失的IPO公司,得到2784个有效观测值。其中,政府补助(2)考虑到2007年开始执行的《公司会计准则第16号——政府补助》改变了政府补助财务报表披露形式,而2006年之前(包括2006年)的政府补助数据取自利润表的“补贴收入”科目,2007年之后(包括2007年)的政府补助取自“营业外收入”附注明细。的相关数据来自作者手工搜集整理的IPO公司招股说明书,其他财务数据等来自Wind和CSMAR数据库。统计分析以STATA15为主。

四、实证检验结果及分析

(一)政府补助的描述性统计结果分析

表2报告了2007—2020年IPO公司获得政府补助的描述性统计结果(3)鉴于IPO公司获得的政府补助可能存在时间序列差异,本文报告了政府补助金额的年度统计以及上市前获得政府补助的公司占比。。整体而言,2007—2020年间2784家IPO公司中有2596家公司获得了政府补助,占比高达93.24%。同时,政府补助的均值(中位数)由2007年的250.12(39.45)万元飙升至2020年的643.56(522.56)万元。可见,在2007—2020年间,上市前获得政府补助的IPO公司数量越来越多,而且政府补助额度也越来越大,说明地方政府借助政府补助这一行政补贴手段加速公司上市进程的现象较为普遍且严重(王克敏 等,2015)。

表2 IPO公司政府补助的描述性统计结果 (单位:%;万元)

(二)定价效率统计分析

表3报告了基于全样本的IPO新股定价效率。结果显示:IPO新股发行价格非效率指数(INEI1)和二级市场交易价格非效率指数(INEI2)的均值、中值以及P25分位数均为正,而且二级市场交易价格非效率指数(INEI2)要显著大于发行价格非效率指数(INEI1),说明整体上IPO新股定价效率较低,新股发行价格和二级市场交易价格均存在定价泡沫,而且这一现象在二级市场上更严重。究其原因:IPO新股供给有限且存在卖空限制的双重约束下,股价通常反映的是乐观投资者意见(Bayar et al.,2015),而且联想叠加效应下政府补助这一利好信号会强化投资者乐观预期,进而导致新股定价普遍偏高。

表4基于产权性质的定价非效率指数分组检验结果显示:无论是国有企业还是民营企业,IPO新股发行价格非效率指数(INEI1)和二级市场交易价格非效率指数(INEI2)的P25分位数均为正,而且前者的定价非效率指数要显著大于后者,说明至少有75%的企业存在新股溢价现象,而且这一现象在国有企业中更严重。这可能是因为国有企业同政府之间的“天然”联系而使得国有股备受投资者青睐,对其定价可能会偏高,进而造成国有股溢价问题更严重(黄顺武 等,2017)。可见,上述检验结果符合理论预期,即假说1至假说4得到初步证实。

表3 基于全样本的定价非效率指数(INEI)检验结果

表4 基于产权性质的定价非效率指数(INEI)检验结果

(三)随机边界模型的估计结果:政府补助与IPO定价

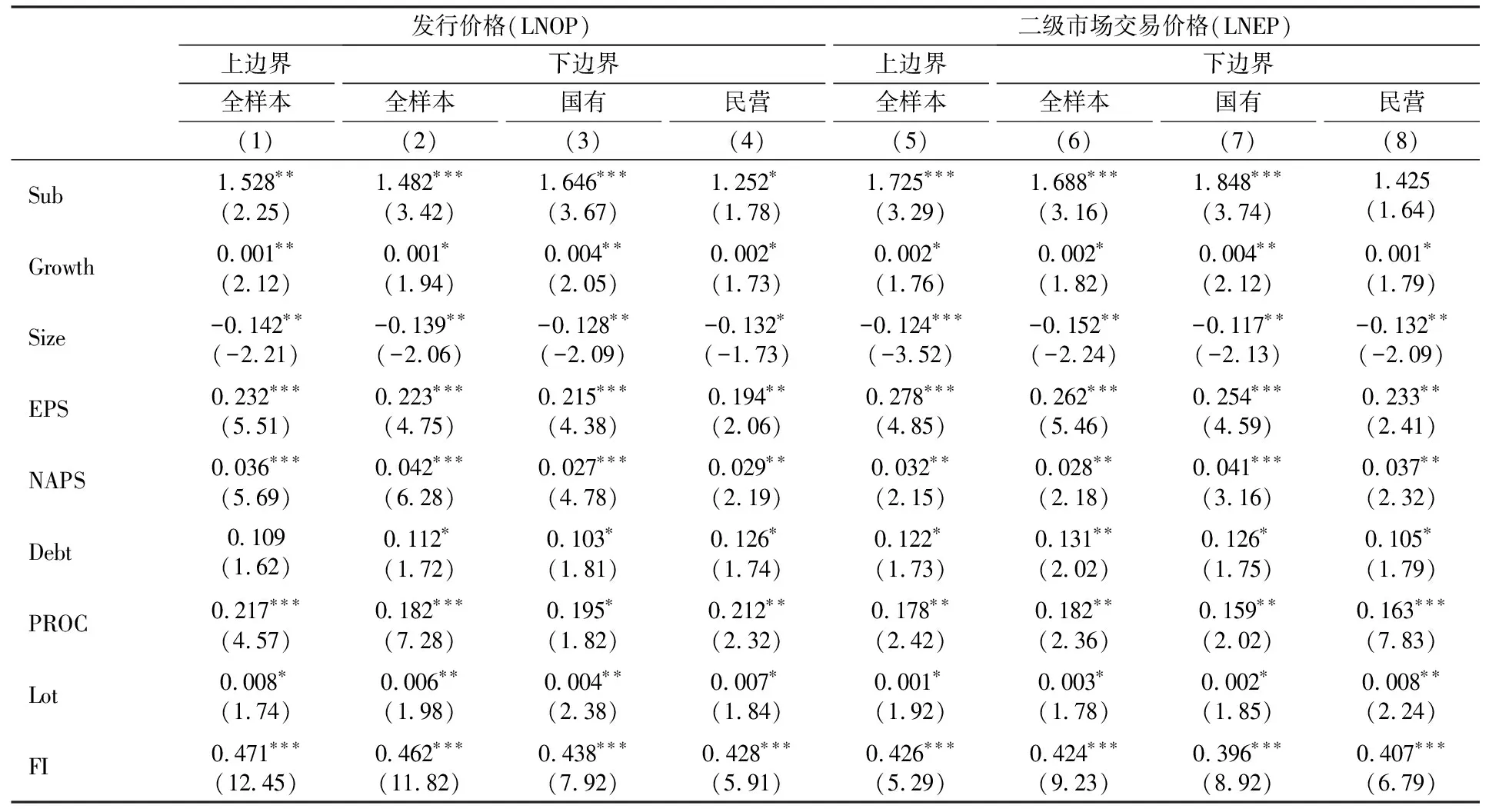

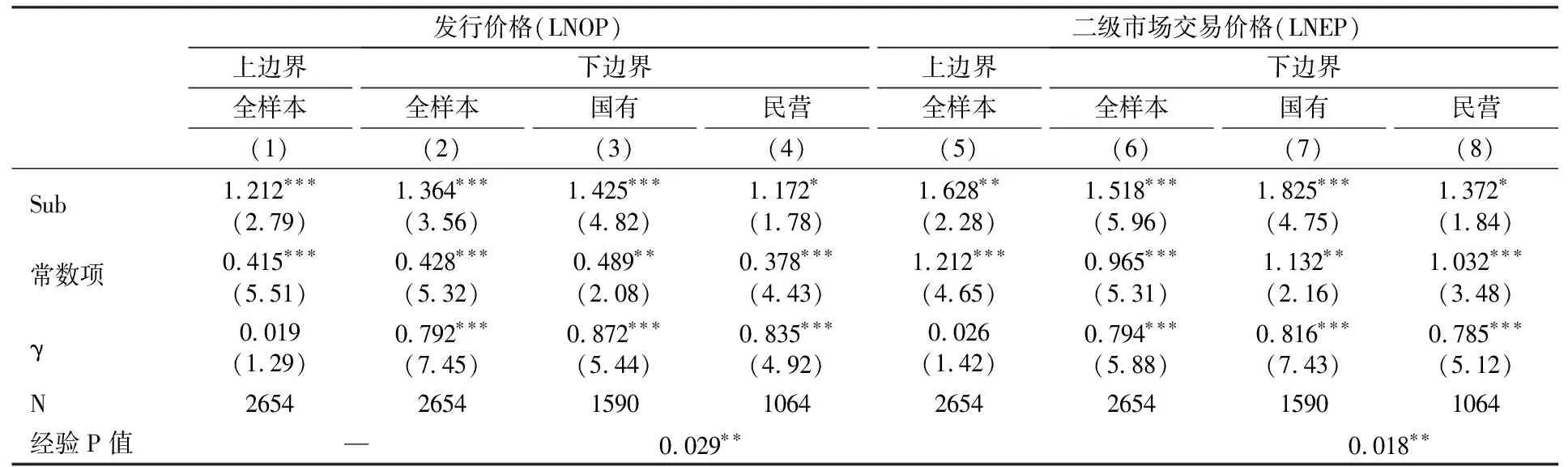

首先借助利随机边界模型来明确IPO新股发行价格与二级市场交易价格是否存在被高估现象,然后考察政府补助和产权性质对IPO新股定价效率的影响,检验结果如表5所示。其中,列(1)、(5)是基于随机上边界模型的检验结果,参数对应的T统计量分别为0.001和0.012,这意味着参数并非显著大于零。换言之,股价并未被低估,但随机上边界模型并不能判定新股定价是否被高估,故尚不能判定新股定价一定有效。针对这一问题,借助随机下边界模型来判定IPO新股定价是否被高估,检验结果如列(2)、(6)所示。其中,参数对应的T统计量分别为7.23和5.85,这表明参数显著大于零。综上可知,IPO新股发行价格和二级市场交易价均被高估,存在溢价现象。此外,列(2)、(6)基于全样本的检验结果显示,政府补助(Sub)的系数估计值均显著大于1,这意味着政府补助每提升1单位,IPO新股价格的增幅将大于1单位,即政府补助可以显著拉升IPO新股发行价格和二级市场交易价格。

表5 基于随机边界模型的检验结果

(续表5)

列(3)、(4)和列(7)、(8)汇报了基于产权性质的检验结果。结果显示,国有企业样本组中政府补助系数估计值及其显著性水平均高于民营企业,说明相较于民营企业,政府补助对IPO新股发行价格和二级市场交易价格的促进作用在国有企业中更明显。同时,Chow检验所得到的经验P值也证实了政府补助(Sub)的组间差异在统计上的显著性:经验P值分别为0.013和0.008,至少在5%水平上显著。可见,IPO公司获得的政府资助力度越大,则IPO新股溢价越严重,定价效率越低,而且这一现象在国有企业中更严重。因此,上述发现支持了本文的假说。

控制变量方面,成长性(Growth)、每股收益(EPS)、每股净资产(NAPS)、资产负债率(Debt)、中签率(Lot)、实际每股发行费用(FI)以及承销商声誉(REP)均与股价正相关,而公司规模(Size)与股价负相关。同时,不难发现,公司成立年限(Age)与IPO新股定价效率在统计上并不存在显著的关系,这可能是因为较高的上市门槛意味着IPO公司通常都具有较好的基本面,其经营风险相对较低,这就意味着公司成立年限(Age)可能并非显著影响新股定价。此外,我们还发现,投资者情绪(Turnover)和市场环境(MET)均能显著提升二级市场交易价格,这一发现也支持了黄顺武等(2017)的观点。

(四)政府补助与IPO定价:分组检验

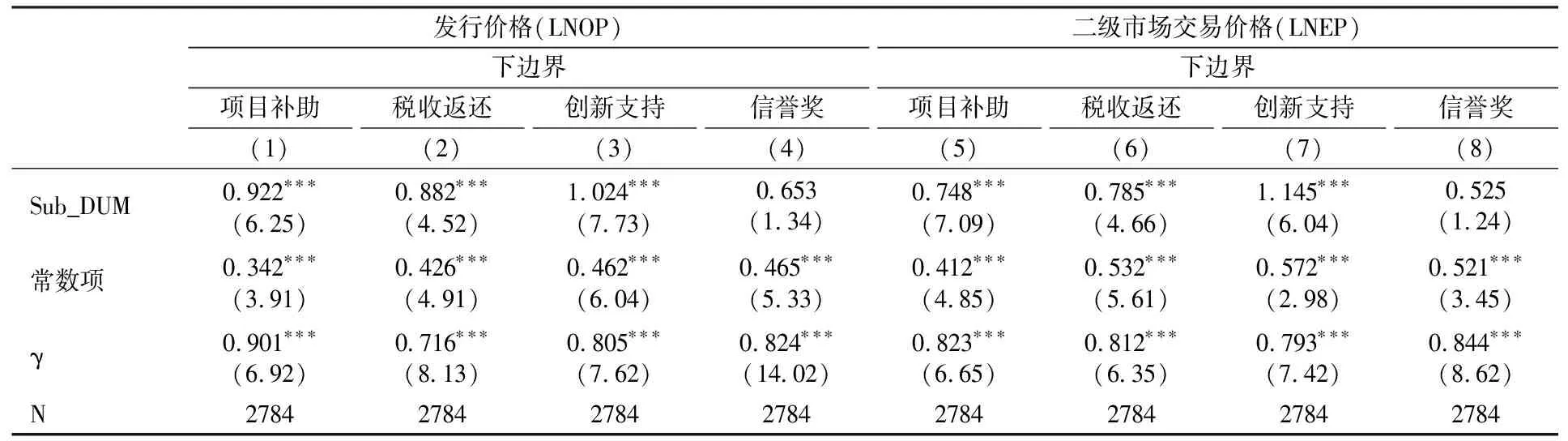

本文的样本数据显示,政府补助类型中占比较高的主要包括项目补助(28.23%)、税收返还(13.63%)、创新支持(12.52%)以及企业信誉奖(11.26%)。因此,有必要进一步深入考察这四类政府补助对IPO新股定价的影响。若政府补助类型分别为项目补助、税收返还、创新支持以及企业信誉奖,则Sub_DUM取值为1,否则取值为0。

表6的结果显示(4)其余控制变量、行业以及年度效应均已控制,限于篇幅,留存备索。,当政府补助类型为项目补助、税收返还以及创新支持时,IPO新股发行价和二级市场交易价均被高估,但当政府补助类型为信誉奖时,这一现象并未发现。这可能是因为项目补助、税收返还以及创新支持类政府补助更能体现政府对企业发展的大力支持,向市场释放利好信号更可置信,而信誉奖通常是指企业获得的相关荣誉称号,难以刺激投资者认购热情,对股价的助推力度也就相对较弱。

表6 政府补助与IPO定价:分组检验结果

(五)基于双边随机边界模型的拓展性分析:IPO抑价视角

前文基于随机边界模型的检验结果表明,政府补助会诱发IPO新股发行价格和二级市场交易价格均出现溢价现象。同时,结合IPO抑价公式可知,IPO新股发行溢价负向影响IPO抑价而形成折价效应,上市后新股交易溢价正向影响IPO抑价而形成溢价效应。此外,黄顺武等(2017)指出,二级市场溢价效应是导致IPO高抑价的主导诱因。然而,他们忽略了政府补助对IPO抑价的影响。承前所述,为促进地区经济快速发展,地方政府有强烈意愿借助政府补助来干预辖区内企业上市进程。基于上述分析,在借鉴黄顺武等(2017)的研究基础上,本文引入政府补助这一宏观因素,利用双边随机边界模型,将IPO抑价分解为一级市场折价效应与二级市场溢价效应,并通过测度和比较折价效应与溢价效应的大小来判定导致IPO抑价的主导诱因。为此,构建双边随机边界模型如下:

LNUPit=β0+β1Subit+β2Growthit+β3Sizeit+β4EPSit+β5NAPSit+

β6Debtit+β7PROCit+β8Lotit+β9FIit+β10REPit+β11Ageit+

β12Ownit+β13Turnoverit+β14MKTit+νit+ωit-μit

(6)

其中:LNUP表示IPO抑价,ω表示二级市场交易价格对IPO抑价造成的影响,μ表示一级市场发行价格对IPO抑价造成的影响。承前所述,IPO新股发行价格与二级市场交易价格均正向偏离于有效边界,即μ>0,ω>0。IPO新股发行价格的溢价程度越大,IPO抑价则越低,即发行溢价对IPO抑价产生负向影响而形成折价效应;二级市场交易价格的溢价程度越大,IPO抑价则越高,即二级市场交易溢价对IPO抑价产生正向影响而形成溢价效应。此外,其余变量的定义同前文,不再赘述。

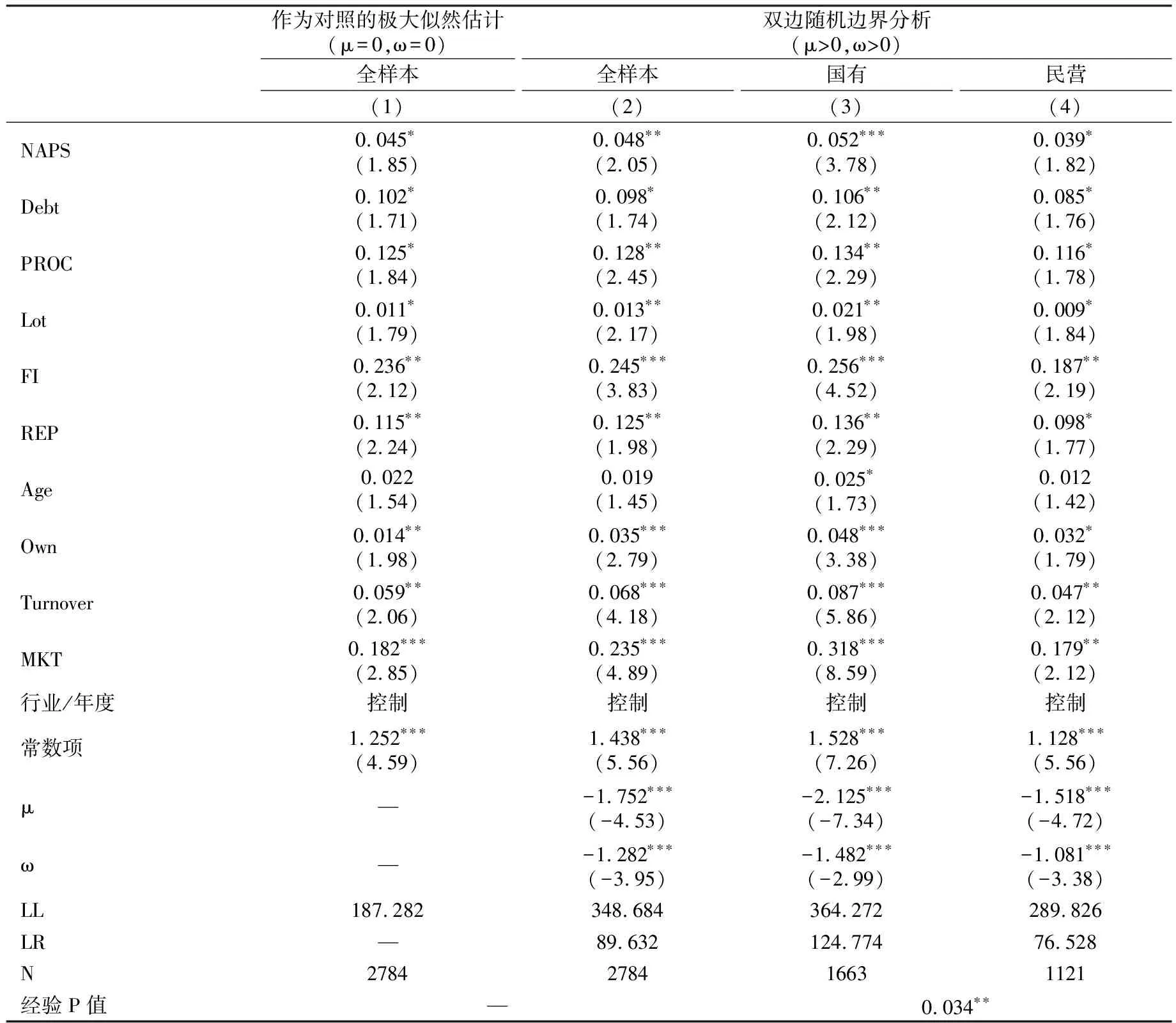

1.双边随机边界模型的估计结果

表7报告了基于双边随机边界模型的IPO抑价检验结果。列(1)是采用极大似然估计的结果,而列(2)~(4)是采用双边随机边界分析法的结果。由极大似然估计值(LL)和拉格朗日乘子(LR)的结果可知,双边随机边界模型的设定形式以及变量选取是合理的,也是更有效的。因此,后文的分析过程均是以双边随机边界模型为基准模型。

表7 基于双边随机边界模型的IPO抑价(LNUP)检验结果

(续表7)

由表可知,政府补助(Sub)的回归系数均显著为正,而且国有企业样本组中政府补助(Sub)的回归系数和显著性水平均高于民营企业样本组。这说明政府补助会促使IPO抑价幅度增大,而且这一现象在国有企业中更严重。同时,Chow检验所得到的经验P值为0.034,进一步证实了政府补助(Sub)的估计系数在国有企业和民营企业样本组之间的显著差异。其余变量的检验结果也基本符合理论预期。

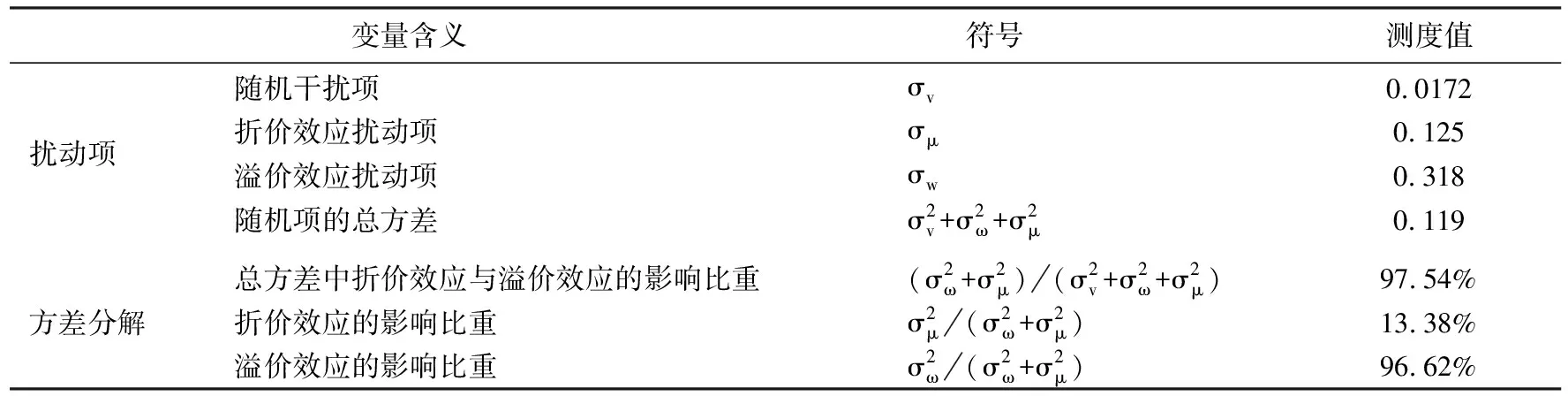

2.双边随机边界模型下引入政府补助后的IPO抑价分解结果

综上,政府补助会导致IPO高抑价,IPO新股溢价所形成的折价效应和溢价效应是IPO高抑价的主要形成原因,但二级市场溢价效应显著大于一级市场折价效应,即溢价效应占据主导地位。

表8 IPO抑价分解中折价效应与溢价效应的测度结果

(六)稳健性检验

1.内生性问题处理:样本“自选择”问题

IPO公司获取政府补助是地方政府加速上市进程的扶持手段,而并非随机分配的结果,这意味着地方政府扶持IPO公司的过程中可能存在样本“自选择”问题。倾向得分匹配法(PSM)是解决此问题的有效方法,因此,本文首先构造处理组和对照组,以获得政府补助的IPO公司作为处理组,而将未获得政府补助的IPO公司作为对照组,同时处理组和对照组之间的公司特征尽可能相似,旨在剔除其他特征变量所施加的干扰,进而分离出政府补助对IPO定价的实际影响。基于上述分析,构建如下模型:

Sub_dumit=β0+β1Sizeit+β2Top1it+β3Debtit+β4EFFIit+β5Growthit+

β6Ownit+β7Marketit+β8GDPit+Yeart+Idt+εit

(7)

其中:Sub_dum表示政府补助虚拟变量,若IPO公司当年获取政府补助,则Sub_dum取值为1,否则取值为0。借鉴步丹璐等(2017)、彭韶兵等(2018)、徐辉等(2020)的研究,选取以下变量作为特征变量:Top1表示股权集中度,采用IPO公司当年的第一大股东持股比例度量;EFFI表示经营效率,采用IPO公司当年总资产周转率衡量;Market表示市场化水平,借助樊纲等(2018))构建的市场化指数度量地区市场化进程;GDP表示IPO公司当年的省级层面GDP年增长率;Year和Id用于控制可能存在的年度与行业效应。

按照上述步骤筛选出配对样本后,对前文原有模型进行重新回归,结果如表9所示(6)其余变量均已控制,限于篇幅,此处省略。:政府补助确实会导致IPO新股出现溢价现象,而且这一现象在国有企业中更显著。因此,考虑样本“自选择”问题后,前文基于全样本所得到的结论依然稳健。

表9 基于倾向得分匹配样本的检验结果(最近邻匹配)

2.其他稳健性检验

(1)借鉴彭韶兵等(2018)的研究思路,从政府补助连续性的角度衡量政府补助,即利用政府补助时间长度/公司上市时间长度(Sub_Time)来衡量政府补助程度,替代后结论依然成立;(2)考虑到地方政府向IPO公司提供补助可能受2008年金融危机等外部冲击的影响,而非推动公司上市。为此,本文将样本进行划分,将2008—2010年度作为金融危机冲击年度,其余年度作为非金融危机冲击年度,然后进行分组回归后发现,两个子样本中政府补助系数均显著为正,无实质性差异。具体检验结果详见表10(7)其余变量均已控制,限于篇幅,此处省略。。

表10 其他稳健性检验结果

五、结论与启示

我国IPO市场长期处于政府管制状态,本文从这一特殊制度背景出发,以政府补助为切入点,从一、二级市场两个维度综合考察政府补助对IPO抑价的影响,并利用沪深两市A股2007—2020年度2784只首次公开发行新股的相关数据进行了实证分析,结果发现:

第一,IPO新股发行价格存在价格溢价现象,且政府补助加剧了IPO新股溢价程度。

第二,新股上市后二级市场交易价格也存在价格溢出现象,且政府补助加剧了二级市场交易价格溢出程度。

第三,IPO新股价格溢价问题在国有企业中更严重,而且政府补助对IPO新股溢价的刺激作用在国有企业中更大。

第四,政府补助会造成IPO抑价的提升,而且折价效应和溢价效应是IPO高抑价的主要诱因,但溢价效应显著大于折价效应,说明IPO定价过程中二级市场溢价效应占据主导地位。

第五,项目补助、税收返还以及创新支持类政府补助会导致IPO新股定价被高估,但在信誉奖类补助中未发现这一现象。

文章结论的政策启示主要体现以下三个方面:

第一,加速推进IPO注册制改革,切实实现IPO定价市场化目标。地方政府通过争夺稀缺的IPO资源来实现在GDP锦标赛中的领先地位,其“拔苗助长”式的补贴政策尽管有助于加速IPO公司上市进程,但也可能造成IPO定价效率低下,由此诱发IPO高抑价问题。而推行注册制可以有效改善IPO资源稀缺现状,削弱IPO公司对政府补助的依赖,进而弱化政府补助的负面效应。

第二,提高投资者的认知水平,正确引导与规范投资者行为。政府补助加剧了IPO新股价格溢出程度,而且二级市场溢价程度更大。因此,引导投资者尤其是散户正确判断政府补助对IPO公司的影响,将有助于其合理规划投资决策,进而可以抑制IPO公司因“圈钱”而高价发行新股的动机。

第三,适当减少地方政府借助财政补贴的方式来加速IPO公司上市进程,推进国有企业混合所有制改革。引入政府补助后,一级市场折价效应和二级市场溢价效应在国有企业中更显著,说明以争夺稀缺的IPO资源为导向的政府补助政策会干扰资本市场运行。为此,减少地方政府“有形之手”的干预势在必行,尤其是有必要减轻国有企业政策性负担。

猜你喜欢

科学养鱼(2023年7期)2023-09-12 10:17:59

金融经济(2019年12期)2019-12-24 08:55:46

证券市场红周刊(2019年37期)2019-10-09 00:48:03

中国外汇(2019年9期)2019-07-13 05:46:20

证券市场红周刊(2018年37期)2018-05-14 22:44:26

证券市场红周刊(2018年27期)2018-05-14 09:40:55

证券市场红周刊(2018年24期)2018-05-14 03:39:47

会计之友(2017年20期)2017-10-25 16:44:59

节能与环保(2015年2期)2015-02-02 01:16:55

市场瞭望·投资者(2010年5期)2010-03-22 03:21:34