社会养老保险对居民退休倾向的影响研究

——基于CHARLS 数据的实证分析

2022-11-04 05:54:00黄文琪

华北金融 2022年10期

黄文琪

(中国人民银行随州市中心支行 湖北 随州市 441300)

一、引言

延迟退休对缓解养老金支付压力以及应对人口结构转变具有重要意义。近年来,我国人口老龄化问题日趋严峻,人口红利正在逐渐消失。2021 年末我国60 岁及以上人口占总人口的比重高达18.9%,老年人口比重的上升提高了养老金支付水平并加重了劳动年龄人口的负担,给经济发展和社会保障带来挑战。因此,实施延迟退休政策已成为缓解养老保险基金压力、增加劳动供给的重要举措。

目前我国平均退休年龄在54 岁左右,明显低于法定退休年龄,如何顺利实施延迟退休政策以有效发挥其作用就显得格外重要。政府在实施延迟退休政策时将会面临各种阻力,其中主要来自于人们主观退休倾向的阻力(康传坤和周钦,2018)。不同个体具有不同的退休倾向,对于倾向于早退休的个体而言,只要持续存在促使其提前退休的激励机制,即使延迟其退休年龄,他们仍然会选择提前退休,这将在一定程度上使得延迟退休政策难以发挥作用。在此背景下,为了有效实施延迟退休政策,研究影响居民退休倾向的因素将具有十分重要的意义。

养老保险是人们晚年生活的重要经济来源,理论上会对人们的退休行为倾向产生一定的影响。国外学者早在20 世纪70 年代通过新古典微观经济理论并以跨期消费和劳动供给效用最大化为目标,研究了养老保险金会对中老年人的劳动供给行为产生负向的激励作用,促使其倾向于早退休(Feldstein,1974)。而当前我国关于养老保险与人们退休倾向的研究主要集中在延迟退休政策本身对我国养老保险基金的影响(张熠,2011;张琴等,2015),养老保险是否会对人们的退休意愿产生影响(李琴和彭浩然,2015),以及某种具体的社会养老保险险种如何影响个体的退休意愿(周云波和曹荣荣,2017;鲁靖和秦杰,2018)。基于此,考虑到不同类型的社会养老保险会因保障程度的高低给人们退休后的生活带来不同的满足程度,进一步研究不同类型的社会养老保险是否会对人们退休倾向产生不同的影响就显得非常重要。此外,由于法定退休年龄存在性别差异,还需研究这种影响是否存在性别差异,以此实现社会养老保险全国统筹并完善延迟退休等制度改革,充分发挥延迟退休政策的作用。

二、文献综述

由于西方国家的社会养老保险制度比较完善,关于社会养老保险对人们退休倾向的影响,国外学者已经从理论和实证两方面进行了较为深入的研究。在理论分析方面,Feldstein(1974)最早根据生命周期模型研究了养老保险金对人们退休行为的影响,表明社会养老保险待遇会导致人们选择提前退休。而Stock 和Wise(1990)则重点研究了养老保险金水平或者效用值随退休年龄增加而发生的变化,通过建立动态的退休激励指标,创造性地提出了期权价值模型以此估计人们的退休行为。Coile 和Gruber(2007)则运用以上方法并剔除了收入因素,进一步研究了最优养老保险金财富水平与当前退休时的养老保险金财富净现值之间的差异,结果表明养老保险金会显著影响人们的退休行为决策。到目前为止,养老保险对人们退休倾向影响的理论研究已经比较全面,那么基于前人的理论研究,各国学者又根据本国社会养老保险体系的实际发展情况,通过实证模型研究了养老保险对人们退休决策的影响。从实证模型来看,绝大多数研究将人们的退休决策设为二分类变量,主要利用Logit 模型或Probit 模型进行研究。从结果来看,出现了两种结论:其一,大多研究认为养老保险将作为人们退休决策的激励机制,使人们选择早退休,如Mastrobuoni(2009)、Giles 等(2011);其二,有些学者得出了截然相反的结论,他们研究发现养老保险制度不会降低人们的劳动参与率,即养老保险不会对人们的退休行为决策产生影响,例如Krueger 和 Pischke(1992)、Blau 和Goodstein(2010)等。

由于我国社会养老保险体系建立较晚,且相比国外,我国数据可得性有限且高质量微观数据较为稀缺。因此,国内有关养老保险与人们退休倾向之间关系的研究较少,主要集中在延迟退休政策对我国养老保险基金的影响研究、是否参加养老保险以及某种具体的社会养老保险险种对个体退休意愿的影响等方面。

首先,关于实施延迟退休政策对我国养老保险基金的影响研究。延迟退休政策可以在延长养老保险缴费年限的同时缩减养老金的领取年限,从而会对养老保险基金收支余额产生影响(张熠,2011)。王晓军和赵明(2015)进一步通过一系列精算假设,测算结果发现延迟退休政策可以有效缓解我国养老金的支付压力,并认为这种效果存在性别差异。

其次,关于是否参加养老保险对人们退休意愿的影响,国内研究尚未得到一致的结论。程杰(2014)通过劳动参与和劳动供给模型并利用农村住户抽样调查数据,比较全面地研究了我国社会养老保险体系的劳动供给效应,研究表明社会养老保险会显著减少人们的劳动供给,从而影响人们的退休意愿。李琴和彭浩然(2015)采用2011 年CHARLS 数据,实证分析了影响城镇中老年人延迟退休意愿的各种因素以及影响程度,研究发现是否参加养老保险和医疗保险对人们延迟退休的意愿不显著,但参加养老保险显著地降低了人们无休止劳动的意愿。钱嫣虹和李心愉(2018)则从家庭结构和财务因素两个角度利用2013 年CHARLS 数据构建了logistic 模型对中老年人的退休意愿以及夫妻间退休决策的相互关系进行了研究,结果表明不同保障程度的养老保险会对人们的退休意愿产生不同的影响。

最后,关于某种具体的社会养老保险险种对个体退休意愿影响的研究。城镇职工基本养老保险方面,申曙光和孟醒(2014)利用2000-2012 年某市城镇职工基本养老保险微观数据,实证研究发现我国养老保险制度的财富激励效应会对人们的退休意愿产生一定的影响,并且该影响因收入水平和性别的不同而存在差异。新农保方面,国内许多学者通过使用CHARLS 数据,研究新农保是否对农村老年人的劳动供给行为产生影响,但并未得到统一的结论。例如,张川川等(2015)采用断点回归和双重差分模型得出了新农保会减少老年人劳动供给的结论;周云波和曹荣荣(2017)通过PSM-DID 模型研究发现新农保不会对农村中老年人的劳动供给行为产生显著影响,但会因不同年龄段存在差异;鲁靖和秦杰(2018)则通过RDD 模型分析发现新农保对农村老年人的农业劳动供给会产生负向影响,但对非农业劳动供给会产生正向影响。

纵观国内相关文献,关于养老保险对人们退休意愿的实证研究大部分关注的是延迟退休政策对养老保险制度本身的影响或者是否参加养老保险以及某种具体的社会养老保险险种对个体退休意愿的影响,而很少综合考察不同类型的社会养老保险因保障程度的不同给人们退休倾向带来的不同影响以及这种影响是否存在性别差异。基于此,本文将目前我国在保障水平上存在差异且覆盖范围广泛的政府、企事业单位养老保险、城镇居民养老保险以及新农保综合起来考察,基于2018 年CHARLS 数据构建了Probit 模型,研究是否拥有社会养老保险以及不同类型的社会养老保险对人们退休倾向的影响,并进一步分性别考察不同类型的社会养老保险对不同群体退休倾向的影响,以针对不同性别的群体采取不同的调整方式及补贴机制来更好完善养老保险制度,从而激励人们延迟退休年龄,充分发挥延迟退休政策的效应。

三、数据及描述性统计

(一)数据来源

本文是基于2018 年中国健康与养老追踪调查(China Health and Retirement Longitudinal Study,CHARLS)数据进行的实证分析。CHARLS 数据是两到三年一次的追踪调查数据,且被调查对象大多为45 岁及以上中老年人家庭和个人,可以用来研究我国的人口老龄化问题。CHARLS 问卷中的基本信息模块、健康状况和功能模块以及工作、退休和养老金模块非常好地满足了本文关于社会养老保险对居民退休倾向影响的研究。通过从问卷中筛选本文所需的变量以及对空值的剔除,本文共收集到4488 个有效样本。

(二)变量说明

1.被解释变量。本文的研究对象为我国居民的退休倾向,而在CHARLS 问卷的工作、退休和养老金模块中,有问题涉及到“您计划在多大年龄时停止工作,即停止从事一切以挣钱为目的的活动,也不再为家庭经营活动帮工,将来也不打算从事比消遣性工作更劳累的工作?”如果被调查对象计划只要健康允许就会一直工作则回答为“0”。我们认为,回答为0 的被调查对象可被视为具有最弱的退休意愿,非常倾向于晚退休;而对于填写了具体年龄停止工作的被调查对象,我们视男性超过60 岁的为倾向于晚退休,女性超过55 岁的为倾向于晚退休,其他则视为倾向于早退休。基于此,我们构造退休倾向这个二元变量为被解释变量,对于计划退休年龄取值为0 的被调查对象、填写超过60 岁才停止工作的男性被调查对象以及填写超过55 岁才停止工作的女性被调查对象,其退休倾向变量取值为1(倾向于晚退休),其余样本取值为0(倾向于早退休)。

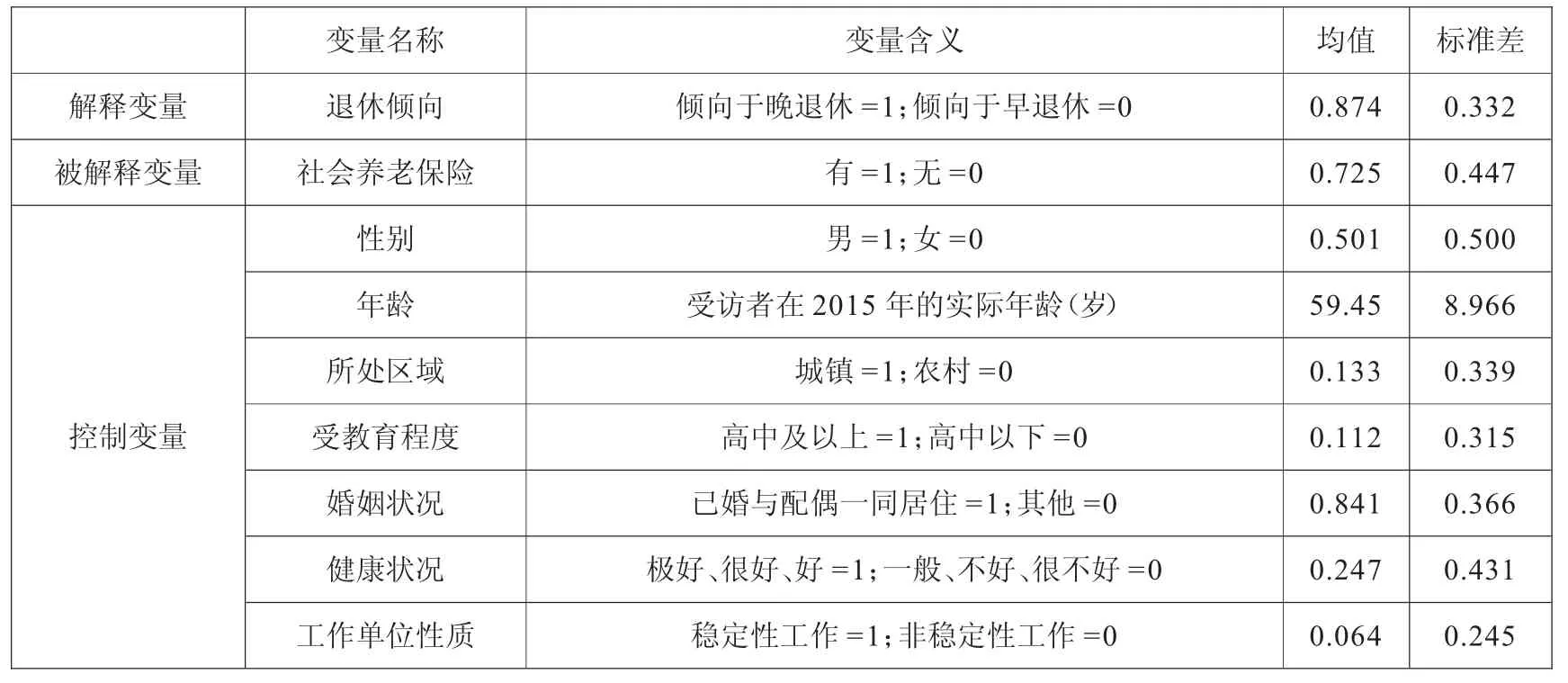

2.解释变量。社会养老保险是本文关注的核心解释变量,本文使用虚拟变量“是否参加社会养老保险”为衡量指标,参加则取值为1,否则取值为0。同时,对样本的性别、年龄、所处区域、受教育程度、婚姻状况、健康状况以及工作单位性质进行控制。各变量说明及统计性描述见表1 所示。

由表1 可知,样本中87.4%的被调查对象倾向于晚退休,有社会养老保险的占72.5%,男性和女性样本数基本相当,平均年龄大约是59 岁,大部分被调查对象(86.7%)所在区域是农村,受教育程度普遍不高,只有11.2%的人是高中及以上学历,84.1%的人已婚与配偶一同居住。在自评健康状况方面,只有24.7%的被调查对象认为自己健康状况极好、很好或好。对于工作单位性质,表1 结果显示绝大多数被调查对象(93.6%)从事非稳定性的工作。

表1 变量说明及统计性描述

(三)社会养老保险与退休倾向

理论研究表明,养老金财富水平及其随年龄增加产生的预期变化能够影响中老年人的退休倾向,即养老保险现金流的精算现值与继续工作的潜在金融收益。考虑到不同类型的社会养老保险给人们带来不同的养老金水平可能会对人们的退休倾向产生不同的影响,本文将从不同类型的养老保险(主要包括政府、企事业单位养老保险,城镇居民养老保险以及新农保这三类)分别考察对人们退休倾向的影响。

如表2 所示,72.5%的被调查对象有社会养老保险,27.5%的被调查对象没有社会养老保险。从退休倾向的统计结果来看,没有社会养老保险的被调查对象倾向于晚退休的比例略高于有社会养老保险的被调查对象。对于有社会养老保险的被调查对象而言,拥有不同类型的社会养老保险具有不同的退休倾向,拥有政府、企事业单位养老保险的被调查对象倾向于早退休的比例占54.7%,高于倾向于晚退休的比例(45.3%);而拥有城镇居民养老保险的被调查对象倾向于早退休的比例(23.6%)低于倾向于晚退休的比例(76.4%);拥有新农保的被调查对象倾向于早退休的比例为7%,更加明显的低于倾向于晚退休的比例(93%)。

表2 不同类型的社会养老保险描述性统计

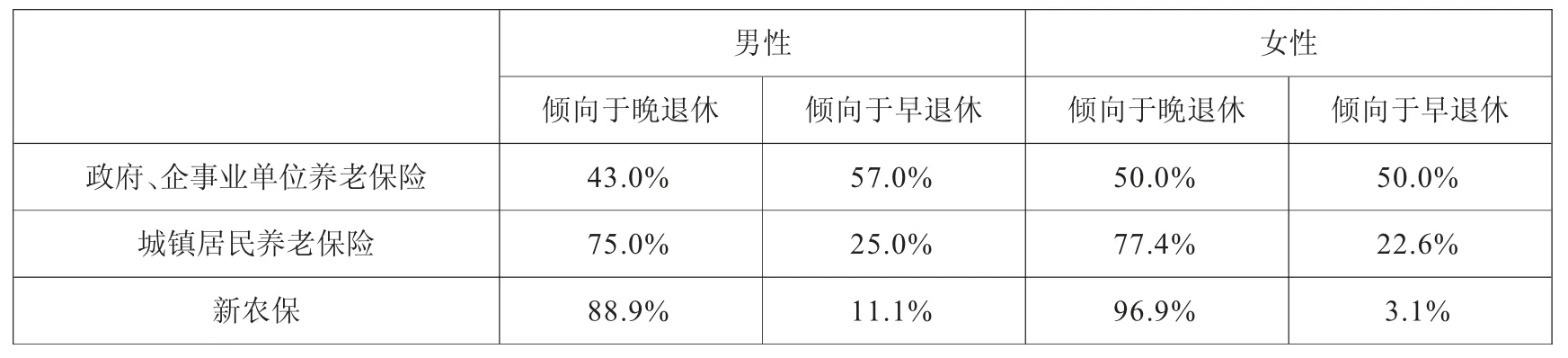

为了进一步了解不同类型的社会养老保险对个体退休倾向的影响是否会存在性别差异,我们分性别对拥有不同类型社会养老保险被调查对象的退休倾向进行了统计,统计结果如表3。

表3 分性别的拥有不同类型社会养老保险个体的退休倾向

对于男性而言,拥有政府、企事业单位养老保险的被调查对象倾向于早退休的比例占57%,高于倾向于晚退休的比例(43%);而拥有城镇居民养老保险和新农保的被调查对象则出现了相反的结果,在拥有城镇居民养老保险的男性中,倾向于晚退休的比例占75%;在拥有新农保的男性中,倾向于晚退休的比例高达88.9%。对于女性而言,拥有政府、企事业单位基本养老保险的被调查对象倾向于早退休的比例与倾向于晚退休的比例一样,而拥有城镇居民养老保险和新农保的被调查对象倾向于晚退休的比例则更加明显高于倾向于早退休的比例,在拥有新农保的女性中,倾向于晚退休的比例甚至高达96.9%,远高于其倾向于早退休的比例。对于同一类型的养老保险,女性倾向于晚退休的比例均高于男性倾向于晚退休的比例。

通过上述对社会养老保险与退休倾向之间的描述性统计,我们初步判断是否拥有社会养老保险对人们的退休倾向可能具有一定的影响,并且不同类型的社会养老保险可能会产生不同的影响,同时这种影响可能会在不同性别之间产生差异。然而这种简单的统计描述并未考虑其他因素的影响,因此,为了进一步研究社会养老保险与退休倾向的关系,我们需要对其他因素进行控制并利用计量模型进行实证研究。

四、实证分析过程及结果

(一)社会养老保险对退休倾向的影响

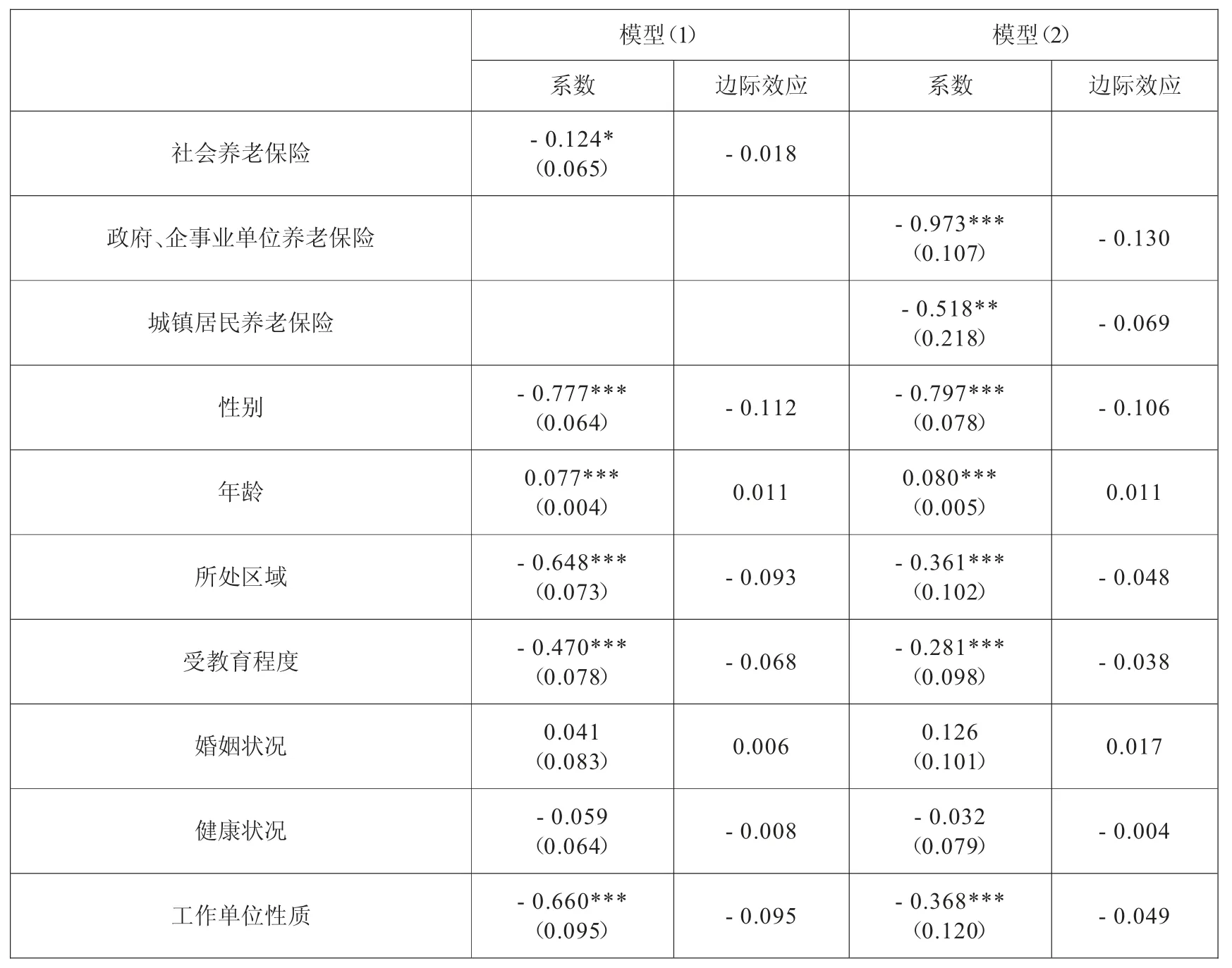

由于被解释变量退休倾向为0-1 变量,所以本文选择采用Probit 模型考察是否拥有社会养老保险以及拥有的不同类型的社会养老保险对居民退休倾向的影响。利用Stata进行全样本Probit 回归后,得到如表4 所示的回归结果。其中,模型(1)考察的是是否拥有社会养老保险对居民退休倾向的影响,模型(2)剔除了没有社会养老保险的样本,将拥有社会养老保险替换成三种不同类型的社会养老保险,并以新农保作为对照组,采用两个二元变量衡量不同类型的社会养老保险对中老年人退休倾向的影响。

表4 社会养老保险对退休倾向的影响

从模型(1)的回归结果可知,是否拥有社会养老保险的系数是-0.124,在10%的水平下显著,说明拥有社会养老保险的个体比没有养老保险的个体更倾向于早退休,社会养老保险对人们的退休倾向产生明显的激励作用。并且通过边际效应的结果可知,相对于没有社会养老保险的个体,拥有社会养老保险的个体愿意延迟退休的概率下降1.8%,因为拥有社会养老保险的个体在退休后会得到一定的收入保障,他们会更倾向于早退休,而没有社会养老保险的个体则需要通过延长工作年限来保障晚年的生活。

从模型(2)的回归结果可知,拥有政府、企事业单位养老保险的系数是-0.973,在1%的水平上显著,拥有城镇居民养老保险的系数是-0.518,在5%的水平下显著,说明拥有政府、企事业单位养老保险或者城镇居民养老保险的个体比拥有新农保的个体更倾向于早退休,这意味着拥有新农保的个体相对而言更倾向于晚退休。因为新农保的保障水平较低,无法满足参与者的生活需要,并且参与新农保的个体通常收入较低,因此会更倾向于晚退休,以提高收入水平。边际效应显示,相对于拥有新农保的个体,拥有政府、企事业单位养老保险的个体以及拥有城镇居民养老保险的个体愿意延迟退休的概率分别下降13%、6.9%,这种早退休倾向在拥有政府、企事业单位养老保险的群体中更加明显。这是因为政府、企事业单位养老保险的保障水平通常高于城镇居民养老保险的保障水平,并且参与政府、企事业单位养老保险的个体具有更加稳定的工作,收入也更加稳定,因此拥有政府、企事业单位养老保险的个体愿意延迟退休的概率会下降的更多。

(二)社会养老保险对不同性别个体退休倾向的影响

为了进一步检验不同类型的社会养老保险对个体退休倾向的影响是否会存在性别差异,我们分性别对不同类型的社会养老保险对个体退休倾向的影响分别进行了Probit 回归,得到如表5 所示的回归结果。

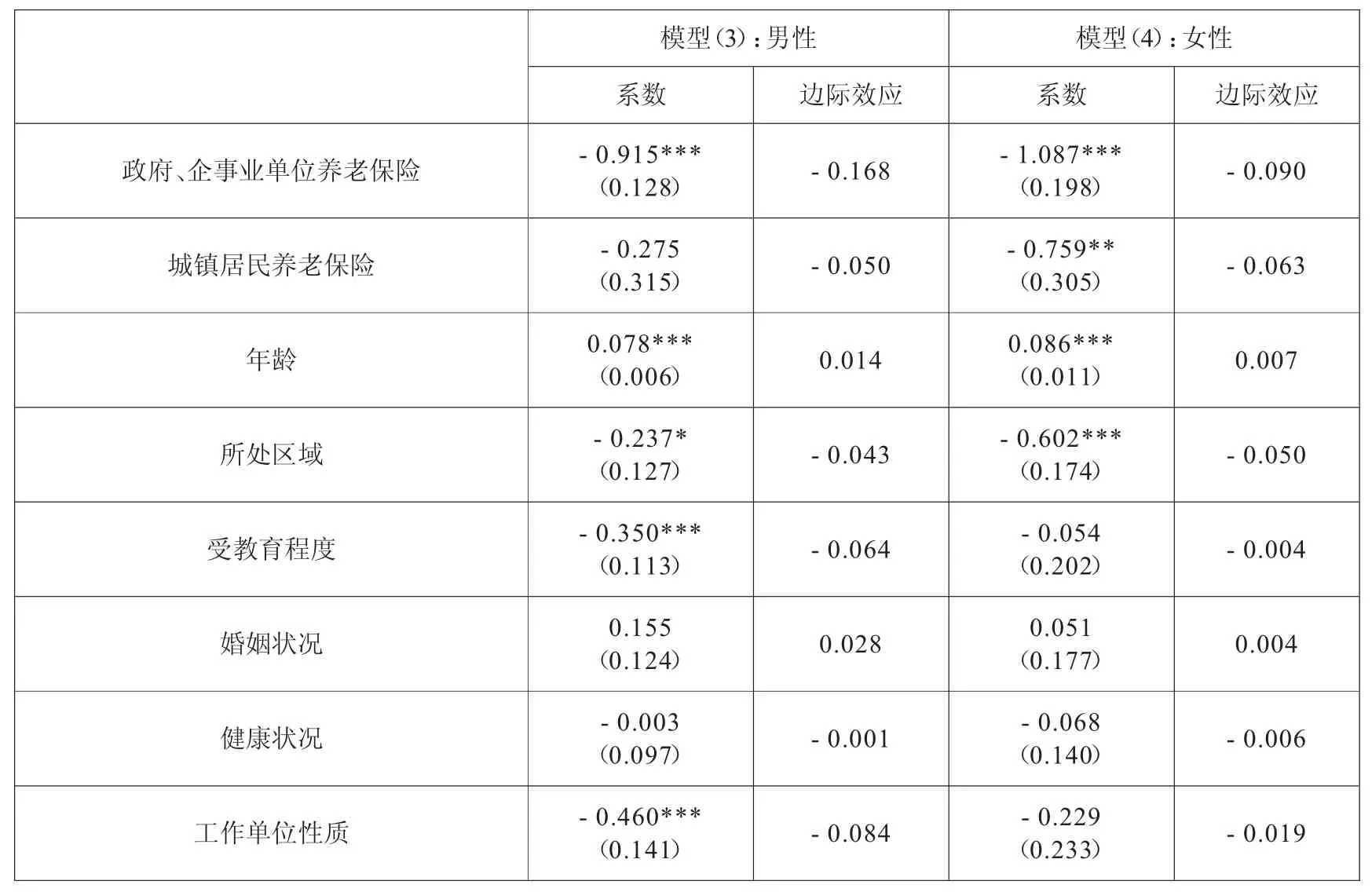

表5 不同类型的社会养老保险对不同性别个体退休倾向的影响

模型(3)的回归结果显示,对于男性而言,拥有政府、企事业单位养老保险的系数是-0.915,在1%的水平下显著;拥有城镇居民养老保险的系数是-0.275,在统计上不显著。表明拥有政府、企事业单位养老保险的男性个体比拥有新农保的男性个体更加倾向于早退休,而拥有城镇居民养老保险的男性个体的退休倾向与拥有新农保的男性个体的退休倾向无显著差异。从边际效应的结果看,相对于拥有新农保的男性个体而言,拥有政府、企事业单位养老保险的男性个体愿意延迟退休的概率下降16.8%。

模型(4)的回归结果显示,对于女性而言,拥有政府、企事业单位养老保险的系数是-1.087,在1%的水平下显著;而拥有城镇居民养老保险的系数-0.759,在5%的水平上显著。说明女性样本的回归结果与模型(2)中总体样本的回归结果一致,拥有政府、企事业单位养老保险或者城镇居民养老保险的女性个体比拥有新农保的女性个体更倾向于早退休。边际效应的结果显示,相对于拥有新农保的女性个体,拥有政府、企事业单位养老保险的女性个体愿意延迟退休的概率下降9%,而拥有城镇居民养老保险的女性个体愿意延迟退休的概率则下降6.3%,说明养老保险的保障程度越高,女性越倾向于早退休。

综合比较模型(3)和模型(4)的回归结果,我们可以发现相对于拥有新农保的个体而言,拥有政府、企事业单位养老保险的男性个体比女性个体更倾向于早退休,并且拥有城镇居民养老保险和拥有新农保对男性个体的退休倾向无显著差异,但是拥有城镇居民养老保险比拥有新农保对女性个体而言会更倾向于早退休。上述结果表明不同类型的社会养老保险会对男性和女性的退休倾向带来不同程度的激励作用,对于政府、企事业单位养老保险这种保障程度较高的险种而言,男性和女性的退休倾向都会受到比较显著的激励作用,但这种激励作用对男性个体更加明显;对于城镇居民养老保险这种保障程度较低的险种而言,女性的退休倾向比男性更易受到明显的激励作用。

五、稳健性检验

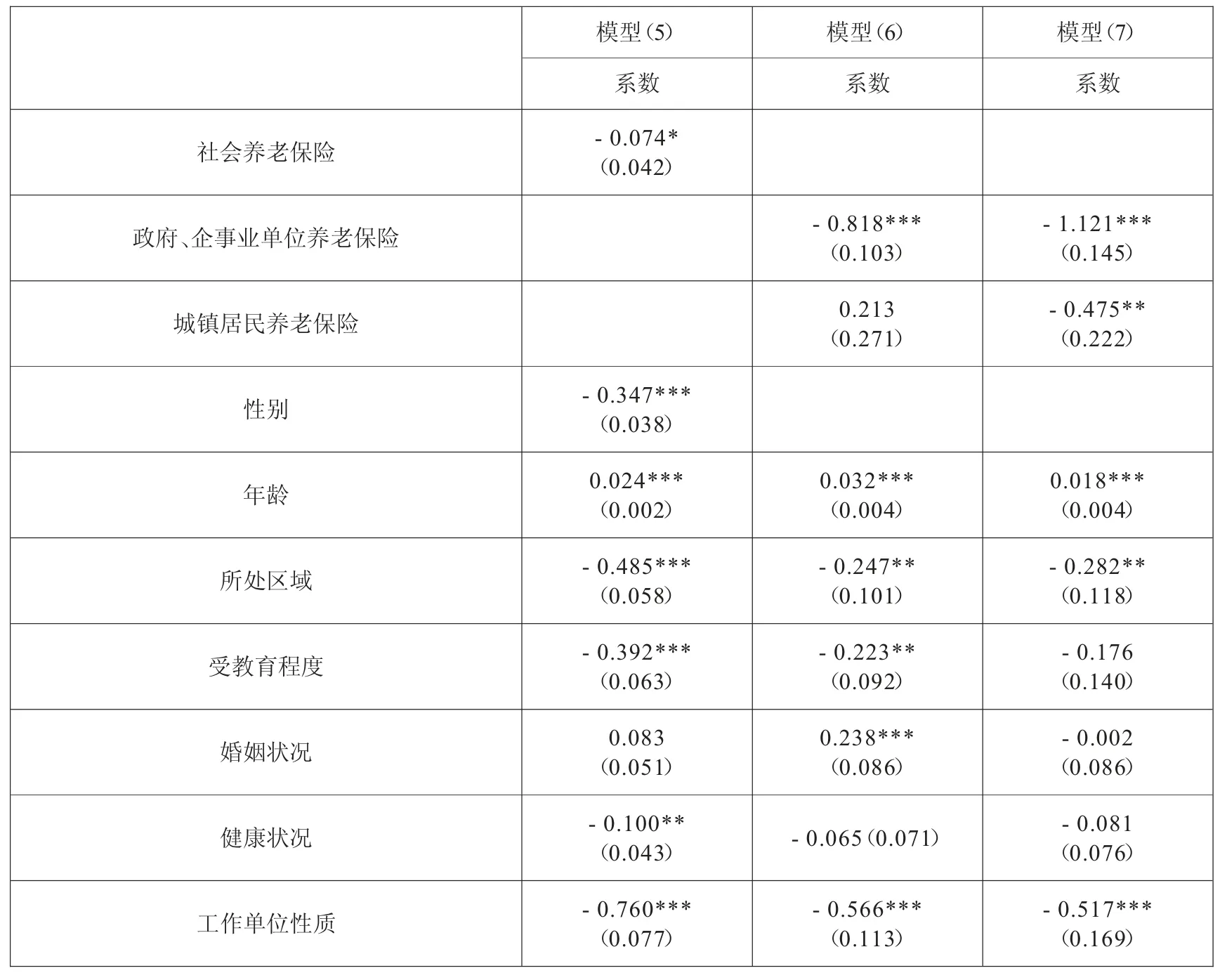

为了检验上述回归结果的稳健性,本文将被解释变量退休倾向这个二元变量进行了进一步的处理,首先计算被调查对象计划退休年龄与法定退休年龄的差值,将该差值小于或等于0、0-10(不包含下限值)、10-20(不包含下限值)、大于20 分别取值1、2、3、4,再将计划只要身体健康允许就一直工作下去的样本设为5,以此表示工作意愿依次增强,然后利用Stata 进行有序Probit 回归,得到如表6 所示的回归结果。模型(5)是进一步验证是否拥有社会养老保险对居民退休倾向的影响,模型(6)和模型(7)仍然是剔除了没有社会养老保险的样本,将拥有社会养老保险替换成三种不同类型的养老保险,并以新农保作为对照组,采用两个二元变量衡量不同类型的社会养老保险对不同性别个体退休倾向的影响。其中,模型(6)检验的是对男性个体退休倾向的影响,模型(7)检验的则是对女性个体退休倾向的影响。

表6 稳健性检验

从模型(5)的回归结果可知,是否拥有社会养老保险的系数是-0.074,在10%的水平下显著,与模型(1)的回归结果相比具有稳健性,从而进一步说明了拥有社会养老保险的个体比没有养老保险的个体更倾向于早退休。

从模型(6)的回归结果可知,对于男性个体而言,拥有政府、企事业单位养老保险的系数是-0.818,在1%的水平下显著,而拥有城镇居民养老保险的系数仍然在统计上不显著。该结果与模型(3)相比具有稳健性,也进一步表明了拥有政府、企事业单位养老保险的男性个体比拥有新农保的男性个体更加倾向于早退休,而拥有城镇居民养老保险的男性个体的退休倾向与拥有新农保的男性个体的退休倾向无显著差异。

模型(7)的回归结果显示,对于女性个体而言,拥有政府、企事业单位养老保险的系数是-1.121,在1%的水平下显著;而拥有城镇居民养老保险的系数是-0.475,在5%的水平下显著。对比模型(4)的回归结果,具有稳健性,进一步说明了拥有政府、企事业单位养老保险或者城镇居民养老保险的女性个体比拥有新农保的女性个体更倾向于早退休。

在本文中,性别的系数始终为负,且在1%的水平下显著,表明男性比女性更倾向于早退休,这一点与传统观点相悖,我们通常认为男性是家庭的顶梁柱,会更愿意留在劳动力市场,而本文却通过实证分析得出相反的结论。这可能是由于随着经济社会的发展,我国的家庭模式已逐步发展成为双职工模式,女性已成为家庭越来越重要的经济来源,同时不同类型的养老保险对男性和女性的退休倾向会产生不同的影响,因此在实施延迟退休政策时可适当考虑延长女性的退休年龄,并在改革养老保险制度时考虑性别差异对人们退休倾向激励程度的不同影响,以更好发挥延迟退休政策的效应。对于全样本而言,年龄的回归系数始终显著为正,所处区域、受教育程度以及工作单位性质也具有稳健性,城镇居民比农村居民更倾向于早退休,受教育程度越高越倾向于早退休,工作越稳定也更倾向于早退休;此外,婚姻状况和健康状况变量不具有稳健性。对于男性个体而言,年龄、所处区域、受教育程度以及工作单位性质对其退休倾向都具有显著的影响,而婚姻状况和健康状况变量也不具有稳健性。对于女性个体而言,年龄和所处区域对其退休倾向具有显著的影响,而其他控制变量的结果不稳健,本文无法根据现有样本数据得出一致的结论。

六、结论及建议

本文基于2018 年CHARLS 数据并利用Probit 模型研究是否拥有社会养老保险以及不同类型的社会养老保险对人们退休倾向的影响,并进一步分性别考察不同类型的社会养老保险对不同群体退休倾向的影响,最终得到了稳健的实证结果。具体结论如下:一是拥有社会养老保险的个体比没有社会养老保险的个体更倾向于早退休,社会养老保险对居民的退休倾向产生了明显的激励作用。二是由于保障程度不同,不同类型的社会养老保险会对居民的退休倾向产生不同影响。拥有政府、企事业单位养老保险或者城镇居民养老保险的个体比拥有新农保的个体更倾向于早退休,同时这种早退休倾向在拥有政府、企事业单位养老保险的群体中更加明显,表明养老保险的保障程度越高,人们越倾向于早退休。三是不同类型的社会养老保险对人们退休倾向的影响存在性别差异。对于男性而言,拥有政府、企事业单位养老保险的个体比拥有新农保的个体更倾向于早退休,而拥有城镇居民养老保险与拥有新农保对男性个体退休倾向的影响无显著差异,对于女性而言,拥有政府、企事业单位养老保险或者城镇居民养老保险的个体比拥有新农保的个体更倾向于早退休,且保障程度越高,女性越倾向于早退休。四是对于政府、企事业单位养老保险这种保障程度较高的险种而言,男性和女性的退休倾向都会受到比较显著的激励作用,但这种激励作用对男性个体更加明显,对于城镇居民养老保险这种保障程度较低的险种而言,女性的退休倾向比男性更易受到明显的激励作用。

为解决我国人口老龄化带来的问题,延迟退休政策已势在必行,考虑到社会养老保险作为影响人们退休倾向的重要激励机制,如何完善我国的养老保险制度并制定可行的延迟退休方案则具有非常重要的现实意义。结合上述实证结论,本文提出以下建议:

第一,养老金的收入效应使人们倾向于早退休,因此为了减少延迟人们退休年龄所面临的阻力,可以在社会养老保险缴纳过程中设计奖惩模式,即对于愿意延长缴费年限的人,可以适当增加其每期领取的养老金数额,为人们主动选择延迟退休年龄提供足够的激励。

第二,在对社会养老保险制度进行改革时,可根据不同类型的社会养老保险采取不同的调整方式。本文的实证研究表明社会养老保险的保障程度越高对人们退休倾向的激励作用越大,因此需要针对不同类型的社会养老保险改变其政策参数以增强积累制,鼓励拥有高保障程度社会养老保险的个体延迟其退休年龄,并对其给予一定的补贴,从而激励个人延迟退休,同时对于拥有新农保这种低保障程度养老保险的个体,合理提高其养老金待遇水平,这样才能在减少养老保险对人们退休倾向影响的同时防止贫富差距的扩大,以更好的推进养老保险制度和延迟退休政策的改革。

第三,对男性和女性分别采取不同的延迟退休年龄方式以及补贴机制。对于政府、企事业单位养老保险这种保障程度较高的险种而言,男性和女性的退休倾向都会受到比较显著的激励作用,但这种激励作用对男性个体更加明显,而对于城镇居民养老保险这种保障程度较低的险种而言,女性个体的退休倾向更易受到明显的激励作用。不同类型的养老保险对这两类人群的延迟退休意愿的影响不同,如果通过强制性的方式延迟其退休年龄,可能会面临较大的阻力。一方面,需要严格抑制不合法的提前退休行为,并在此基础上适当规定一个退休年龄区间,供退休者根据自身实际情况进行弹性选择;另一方面,对于愿意延迟退休的男性个体而言,给予其一定的补贴,同时对一些拥有保障程度较低的养老保险的女性个体,愿意延迟退休则提高其养老金待遇水平,以此更好实现延迟退休政策的效果。

猜你喜欢

社会科学战线(2022年7期)2022-08-26 08:44:02

商品与质量(2021年30期)2021-11-23 16:10:17

环球市场(2021年27期)2021-01-16 14:26:54

经济技术协作信息(2018年8期)2019-01-14 03:06:30

新农业(2017年22期)2018-01-03 05:45:51

领导决策信息(2017年9期)2017-05-04 04:04:53

新农业(2017年2期)2017-02-02 11:10:59

中国劳动关系学院学报(2016年1期)2016-09-26 01:56:44

新农业(2016年15期)2016-08-16 03:40:40

新农业(2016年22期)2016-08-16 03:34:38