基于内部价值链的内燃机车燃油作业成本管理

2022-11-01 12:47刘鑫

经济技术协作信息 2022年29期

刘鑫

(内蒙古集通铁路(集团)有限公司大板机务段)

一、基于内部价值链的内燃机车作业成本管理实施背景

D 机务段配属内燃机车244 台,担当集宁至通辽(集通线)、锡林浩特至多伦(锡多线)、锡林浩特至二连浩特(锡二线)、锡林浩特至乌兰浩特(锡乌线)主要区段,全长2323 公里的牵引任务。D 机务段全年运输总支出约为12 亿元,其中内燃机车燃油成本约7 亿元,约占运输总支出的58%,内燃机车燃油是成本管控的重中之重。通过建立燃油管理的日台账、周分析、月总结、年评价制度,加强业务部门与财务部门之间的双向联动、协同配合,实现业财有效融合。结合区段、机型、运输货种等合理下达燃油作业预算指标,实行节奖超罚,激发全员节油积极性,从而实现降本增效目标。

二、基于内部价值链的内燃机车作业成本管理的主要做法

(一)优化管理流程,建立分析制度

1.优化内部价值链管理流程

制定基于内部价值链的内燃机车作业成本管理流程图,通过对内部价值链和作业成本法的整合,对燃油消耗流程中的各项作业进行优化设计,消除“不增值作业”,改进“可增值作业”,提高各项作业的价值增值程度,通过燃油相关作业写实,对燃油单耗数据进行统计、分析,并制定量化指标进行考核,形成燃油成本控制的闭环管理。基于内部价值链的内燃机车作业成本管理流程图,如上图1 所示。

2.建立燃油专题分析制度

为便于优化内部价值链管理,加强部门间的协调沟通,D机务段成立了燃油单耗管理工作领导小组及办公室。制定了燃油专题周分析会议制度,每周召开燃油专题分析会,分析燃油单耗控制措施落实情况、存在的问题和下一步整改措施,议定事项以会议纪要形式下发,形成燃油管理上的闭环。

燃油单耗管理工作领导小组以段长为组长,运用副段长为常务副组长,总会计师为副组长,以内部价值链管理相关部门负责人为组员。内部价值链关系如图2 所示。

D 机务段燃油内部价值链管理相关部门主要有技术科、运用科、计统科、安全科、质检科、验收室、财务科、运用车间、检修车间、整备车间、设备车间11 个部门,各部门的具体职责如下:

(1)技术科:负责对相关车间燃油管理、使用进行监督。组织相关技术人员制定机车检修标准,掌握机车质量状态和能源能耗情况,进行配件检修的检查及工艺写实;按区段、机型、运输货种合理分配燃油单耗预算指标;分区段建立日台账、周分析、月总结、年评价并按规定上报有关分析及统计资料;通过不定期添乘,查看机车单耗计划指标是否合理和影响机车单耗的原因。

(2)运用科:科学合理地进行运输组织。根据使用机车机型变化、线路设备变化修订经济操纵办法,从行车组织、乘务员经济操纵机车等因素入手,按日、周、月对机车运用效率指标和运输组织对单耗的影响进行分析。

(3)计统科:提供相关统计报表及非运营区段的统计数据。依据机车司机报单填记的值乘人员、机车型号、牵引区段、燃油消耗量等信息,按照技术科下达的燃油消耗技术定额标准,核算机车乘务员的燃油节超情况。每月初提供每名乘务员燃油节超情况和工作量及使用的机车区段等相关信息。每周、月分区段根据完成的工作量、平牵、欠重吨数、空走率、单机率、技术速度、站停时间等进行对比统计分析。

(4)安全科:进行LKJ 运行记录数据分析。对运行中柴油机升降速、制动机使用不当等造成的列车运行速度低、重复制动、反复加减载,以及因操纵不当造成的“拉二起”问题等问题进行重点分析。

(5)质检科:定期检查机车和配件工艺标准执行情况。

(6)验收室:定期检查机车及配件质量情况。

(7)财务科:核算机车燃油消耗支出。依据年度机车燃油单耗计划指标,结合机车换算工作量,审核燃油单耗计划分配指标,掌握燃油成本支出情况。

(8)运用车间:对机车乘务员操纵进行培训和指导,及时反馈燃油交接和机车动态活项。对违反经济操纵规定导致浪费燃油的机车乘务员进行重点培训和添乘指导。每日、周、月、年从乘务员操纵、行车组织和运行机车质量等影响燃油单耗方面进行重点分析。

(9)检修车间:机车热力状态的整修。严格落实工艺标准,利用机车中修、小辅修和配件检修时机恢复各部件限度尺寸和技术性能,并对热力状态不良机车重点整修卡控。每日、周、月、年从机车和配件检修质量检修盯控和其他生产用油使用等影响机车热力状态方面和燃油单耗方面进行重点分析。

(10)整备车间:燃油的接收、储存保管、计量发放管理。严格落实冬季机车打温具体要求和相关措施;对影响机车热力状态的活项重点盯控,整治机车跑冒滴漏。

(11)设备车间:对卸油作业相关设备进行定期检修维护。杜绝撒、漏、渗油现象的发生,并保证各电源及用电器线路及避雷器及静电接地装置良好。

(二)建立作业中心,进行作业分析

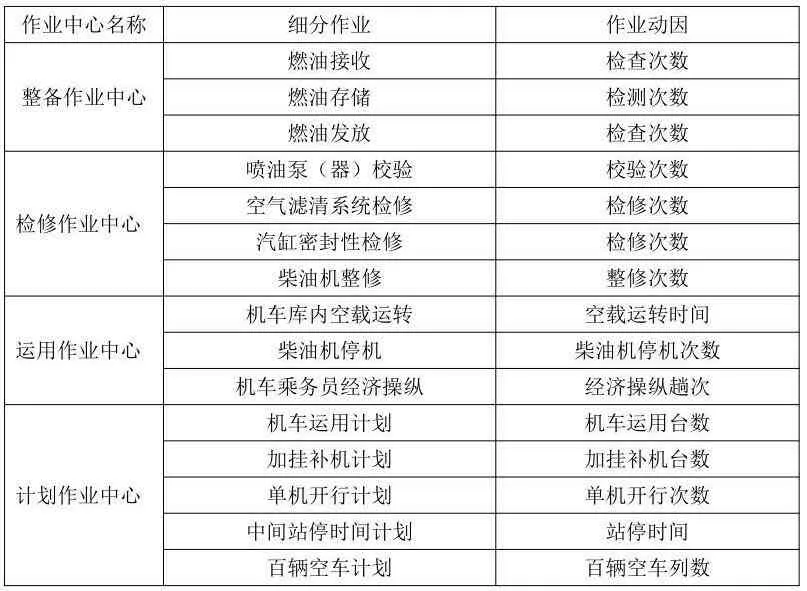

1.建立燃油作业中心

根据内燃机车燃油作业特点,划分为四大作业中心:整备作业中心、检修作业中心、运用作业中心、计划作业中心。

2.资源动因分析

资源动因是作业消耗资源的方式与原因,反映了作业消耗资源的数量标准。D 机务段内燃机车燃油资源动因分析,如表1 所示。

D 机务段内燃机车燃油资源动因分析表(表1)

3.作业动因分析

作业动因是作业对产品做出贡献的方式,是具体分配产品的运营成本,是生产中资源耗用的资源和最终产品对象之间的相关桥梁。通过对D 机务段内燃机车燃油作业动因进行合理的判断和估计,如表2 所示。

D 机务段内燃机车燃油作业动因分析表(表2)

4.区分增值作业与非增值作业

通过对内燃机车燃油消耗作业进行过程分析,区分增值作业与非增值作业,如表3 所示。

区分增值作业与非增值作业(表3)

(三)细化作业措施,下达作业预算

1.制定细化作业措施

各作业中心根据细分作业分别制定措施并进行作业控制,D 机务段燃油作业具体控制措施,如表4 所示。

D 机务段燃油作业具体控制措施表(表4)

2.下达燃油作业预算

以燃油单耗控制分析基础编制燃油作业预算,充分应用安全管理信息系统和铁路机车统计信息系统,搭建燃油单耗控制分析系统模块,实现燃油单耗指标实时分析。通过定期添乘、跟班作业等方式,按照区段、机型、运输货种合理分配单耗指标,科学合理下达燃油作业预算。

(四)建立考核体系,量化考核指标

建立量化考核制度,及时分析差异及其原因,细化责任分工,提高考评公正性,实施工效挂钩,进行合理有效的考核,使得燃油单耗控制措施长久有效。对严格落实燃油节约措施的人员给予奖励,对落实燃油节约措施不力的人员严格进行考核节奖超罚。通过对各项作业的分析,根据整备、检修、运用、计划作业中心的作业项点,为便于对作业项点进行控制和量化,制定了《节油奖分配考核管理办法》,对燃油单耗作业进行量化考核。

三、基于内部价值链的内燃机车燃油作业成本管理主要成效

(一)构建“精细型”业务标准体系

构建以业务部门为核心的“精细型”业务标准体系,通过定期组织召开燃油单耗专题分析会,以事前管理的统筹规划、事中管理的实时控制和事后管理的分析考评为内容,及时查找管理短板,堵塞管理漏洞,制定整改措施,形成管理上的闭环。

(二)构建“精准型”资源配置体系

构建以财务部门为核心的“精准型”资源配置体系,推动全面预算管理精准化建设,充分发挥全面预算管理的指挥棒作用,形成“全过程、全员、全方位”实施全面预算管理,将业务活动、资源配置、组织目标三者有机结合,有效配置和利用资源,为企业创造最大价值。

(三)构建“增值型”流程整合体系

构建以业财融合为核心的“增值型”流程整合体系,将业务部门与财务部门紧密联系在一起,理顺业务流程、协同业财融合,业务部门与财务部门各负其职、各司其责,实现了业务经营牵引财务发展、财务发展支撑业务经营。

(四)构建“高效型”监测控制体系

构建以大数据管理为核心的“高效型”监测控制体系,充分拓展运用安全管理信息系统和铁路机车统计信息系统功能,搭建燃油单耗控制分析系统模块,实现燃油单耗指标实时监测分析,发现问题及时纠偏,防范并化解经营风险。

(五)构建“激励型”绩效考评体系

构建以安全、效率、效益、质量为核心的“激励型”绩效考评体系,按照可量化、可评价、可比较的原则,制定考核标准及考核项点。通过节奖超罚、奖勤罚懒,有效调动了全体员工节支降耗的积极性,形成“预算重担一起挑、企业责任人人有”的良好氛围。

总之,通过基于内部价值链的内燃机车燃油作业成本管理,构建起了“五大”管理体系,优化了燃油成本管理流程,全面提升了企业经营管理水平,节支降耗取得了显著成效。D机务段内燃机车燃油单耗指标实际完成28.05 公斤/万吨公里,较预算指标28.09 公斤/万吨公里,减少0.04 公斤/万吨公里。经测算,全年内燃机车燃油成本节约近100 万元。

猜你喜欢

企业文化(2020年30期)2020-11-16

科技创新导报(2017年35期)2018-06-05

科技创新与应用(2018年32期)2018-01-03

科技创新与应用(2017年3期)2017-02-18

价值工程(2017年4期)2017-02-16

中国管理信息化(2016年24期)2017-02-04

企业技术开发·下旬刊(2016年9期)2016-11-23

大经贸(2016年5期)2016-10-21

中小企业管理与科技·中旬刊(2016年3期)2016-04-22