2022 年上半年河北省生猪市场回顾及后期展望

2022-10-31 09:05张红程路剑河北农业大学

北方牧业 2022年16期

□张红程 路剑(河北农业大学)

□孟宪华(河北省畜牧总站)

上半年, 河北省生猪存栏量有波动下滑的趋势,从价格上看,一季度猪价持续走低,二季度以来猪价又呈现快速上涨态势,表明生猪养殖行业持续产能去化后市场价格迎来回暖。 从时空上看,2022 年3月末4 月初成为新旧“猪周期”的分水岭。 从整体来看,河北省目前生猪存栏量仍处于历史高位, 猪价在下半年持续大幅上涨难以实现。

一、生猪生产情况

(一)生猪存栏量与出栏量

如图1,河北省今年6 月末生猪存栏量为1823.8 万头, 较3 月末上涨2.7%,同比下降3.3%,但仍处于历史较高水平。

图1 2016~2022 年历年第6 月末河北生猪存栏情况(单位:万头)

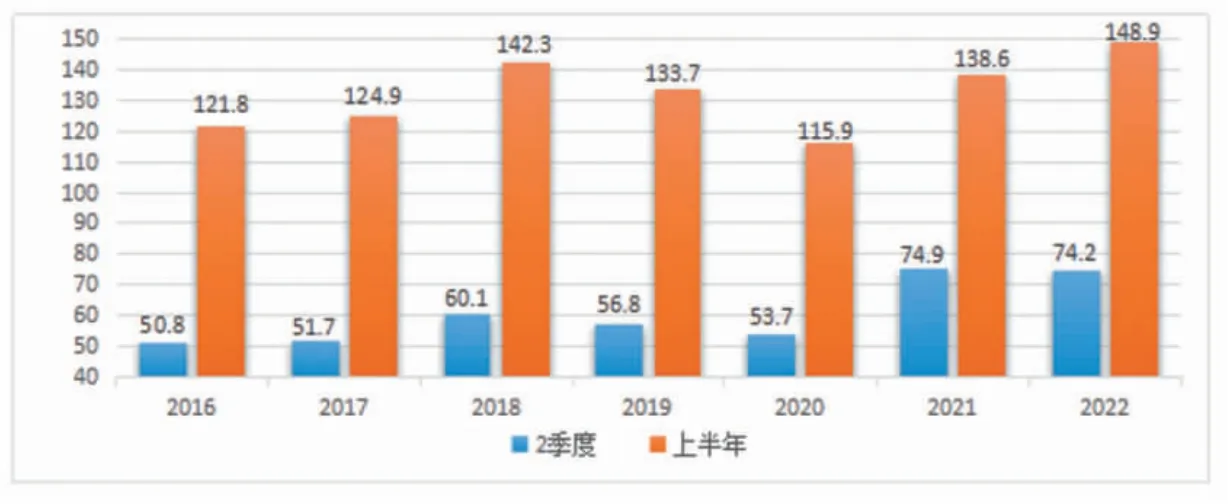

如图2,今年二季度河北省生猪出栏930.8 万头,同比下降3.05%,但上半年累计出栏量1920.5 万头, 同比涨幅达6.4%,为近年来历史高位,超正常年份(非洲猪瘟前)的20%左右。

图2 2016~2022 年历年1 季度和上半年河北生猪出栏情况(单位:万头)

(二)能繁母猪存栏量

如图3,随着去年猪价及仔猪价格大幅回落, 今年6 月末河北省能繁母猪存栏为180.1 万头,同比下降9.0%,因4 月份开始猪价回升,6 月末能繁母猪存栏较3 月末上升1.1%,但距河北省《生猪产能调控实施方案(暂行)》中规定的187.0 万头正常保有量仍有6.9万头差额, 目前其存栏量变动尚处于绿色区域。 未来需以市场调节为主,须持续保持对其存栏量动态变动监测预警。

图3 2016~2022 年历年6 月末河北省能繁母猪存栏情况(单位:万头)

(三)猪肉产量

如图4,今年二季度河北省猪肉产量74.2 万吨,同比下降0.9%,环比下降0.7%, 但上半年猪肉产量达148.9万吨,同比增7.4%,为近年来历史新高,超非洲猪瘟前年份约20%,其产量占河北肉类总产量(猪牛羊禽肉)为61.9%,同比提高0.7 个百分点。

图4 2016~2022 年历年2 季度和上半年河北猪肉产量(单位:万吨)

二、生产形势研判分析

过去一年多的时间, 河北省生猪养殖业经历了一轮持续且深度的亏损,中小散户及规模场均面临着巨大压力,行业被迫进入去产能时期,目前已基本实现从严重过剩向大体平衡的转换。据农业农村部公布的数据,今年6 月末我国能繁母猪存栏量为4277 万头,实现“2 连增”。 随着2 季度猪价持续反弹,养殖业开始扭亏为盈,当前多数养殖企业看涨下半年行情,规模场淘汰母猪意愿削弱, 部分散养户补栏、扩栏意愿增强,调研发现有中小散户将后备母猪转化为能繁母猪的现象。预计3 季度能繁母猪存栏量或略有增加,下半年去产能步伐放缓。

从生猪养殖周期推导,下半年河北省育肥猪出栏量大概率继续减少,结合近期能繁母猪存栏变化,预测3季度河北省生猪存栏量继续下降,4季度或趋于稳定,年末大概率维持在1850 万头左右。 总的来看下半年生猪出栏逐步趋紧, 但整体供应有保障。

三、生猪市场价格情况

(一)生猪价格和猪肉价格

回顾上半年的生猪市场行情,整体上大致呈现“V”字形态势。 生猪价格和猪肉价格分别如图5 和图6 所示,具体如下:

图5 2021 年1 月~2022 年6 月河北生猪价格趋势(单位:元/千克)

图6 2021 年1 月~2022 年6 月河北猪肉价格趋势图(单位:元/千克)

一季度猪价持续回落。 元旦过后生猪价格持续下跌,这是继去年国庆节后第二次探底。虽然3 月份全国各地因新冠疫情防控而出现封城、封路情况,毛猪调运、交易受限,但猪价仍不瘟不火,屠企收猪难度也未明显提高、屠宰量骤降现象,表明市场猪源充足。

整个二季度活猪价格基本上都在持续上涨,6 月份生猪价格(外三元)较上半年3 月谷底价格上涨达43.2%。 特别是6 月29 日~30 日接近21 元/千克,涨幅更加显著。 综合来看,二季度生猪市场经历了超预期的反转行情, 特点是在市场淡季却涨速较快;纵向对比来看,今年二季度猪价虽不是历史同期最高水平, 但涨幅几乎处于历史同期最高水平。 猪价上涨主要有以下几个方面因素叠加影响: 一是4 月份以来饲料价格持续上涨,猪价也随之水涨船高;二是因去年三季度能繁母猪存栏下滑较快, 生猪产能回落较快;三是市场情绪好转,养殖户反季节性压栏导致猪价快速攀升。

河北省猪肉价格走势亦成“V”字型。 今年一季度猪肉价格(瘦肉型白条猪肉出厂价格)继续回落,3 月均价为近3 年以来新低。 一季度猪肉价格继续回落原因,除了供给偏紧局面改善外,从消费端来看, 居民猪肉采购不足也是重要原因。 二季度猪肉价格开始持续上涨,6 月均价较3 月阶段性低价上涨了44.2%。 其上涨原因,除产能供给偏紧外, 标猪体重相对偏低也部分抵消了猪肉的实际供应。

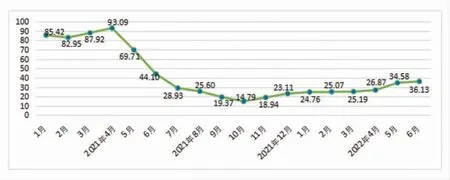

(二)仔猪价格

上半年河北仔猪市场行情整体上大致呈现加速爬坡形。如图7所示, 受猪价和饲料价格上涨影响, 一季度从业者仔猪补栏积极性不高, 导致仔猪价格持续走低,仔猪价格(外三元,20 千克重)在21~23 元/千克低位波动。 二季度受猪价上涨影响, 从业者仔猪补栏积极性提高, 导致二季度仔猪价格持续走高。

图7 2021 年1 月~2022 年6 月河北仔猪价格(单位:元/千克)

(三)饲料原料价格

春节以来受南美干旱天气扰动和俄乌地缘冲突影响, 商品市场中能源和粮食相关品种大幅走强。玉米价格自3月开始持续上涨,6 月 末 已 达2910 元/吨,较年初上涨5.05%;豆粕价格从年初就开始上涨,3 月底涨至4980 元/吨, 较年初上涨35.7%,虽然二季度开始回落,但6 月末仍高达4410 元/吨。 受饲料原料价格大幅上涨影响,一季度育肥猪配合料上涨超过200 元/吨, 二季度饲料价格虽有所回落, 但较年初仍提高了150元/吨。上游饲料企业已经多轮提涨,导致养殖场饲养成本持续上涨。

四、市场形势研判分析

依据农业农村部公布数据, 去年7 月以来能繁母猪存栏量历经10 个月的下降,直到今年5 月份才开始回升,这意味着正常状态下,今年4~5 月至明年一季度, 育肥猪供给量将持续下降,猪价将相应进入上行通道。 今年二季度以来猪价持续攀升验证了此判断。

总体来看猪价已经进入了新周期, 未来一两年将是逐渐恢复的过程, 在国家严密调控防止暴涨暴跌下,上个周期的高点将难以企及。 虽然目前养殖方看涨预期较强, 存在一定的供给缺口。 但夏季为终端需求淡季,且生产端利润状况未得到根本改善,抛售压力仍存,政策面则坚持求稳, 这些因素叠加导致猪价持续大涨动力不足。 预计三季度猪价走势会呈现涨涨跌跌的震荡走势,且盘整时间将长于上涨时间。 从目前全国能繁存栏来看,也还是处于相对高位,故猪价下半年不具备持续大涨的基础条件。

五、经营主体分析

(一)规模养殖场

一季度伴随“猪价下行+饲料价格上涨”双重挤压,河北省生猪养殖亏损日趋严重,据调研数据,3 月下旬自繁自养场户亏损约600 元/头,外购仔猪场户亏损约300 元/头。面对深度亏损,头部猪企反而逆向扩产操作,究其原因:一是去年11 月河北省农业农村厅颁布《河北省生猪产能调控实施方案(暂行)》,规模场将会得到当地政策扶持; 二是规模场逆势扩张以期抢占市场份额。 二季度猪价持续反弹,而玉米价格短期相对稳定, 截至6 月下旬, 外购仔猪盈利180 元/头,自繁自养也实现扭亏为盈,随着生猪市场供应缩减,下半年养殖利润有望持续好转。

需要注意的是, 如果规模场集体缩减出栏量,可能短期会拉涨猪价。 今年6 月末7 月初猪价飞涨在某种程度上或是头部猪企压栏、 减量操作“抗价惜售”的结果。

预计下半年政策性收储及补贴力度或将收窄,未来主要以市场调节为主。 建议规模猪企应合理调整养殖规模, 科学安排生产经营决策,保持适重育肥猪正常出栏节奏,保持能繁母猪产能总体稳定、不过度淘汰。同时留意期货价格走势,在盘面出现较高利润时通过套期保值提前锁定养殖利润,规避猪价回调风险。

(二)中小散养户

伴随一季度猪价下跌, 而饲料价格却频频上涨,中小养殖户再次陷入亏损状态,“高成本+低猪价”进一步刺激了其产能去化,调研显示产能已去化50%以上。 二季度猪价开始上涨,相较于规模猪场,养殖成本更低的小散养殖户更快地开始了盈利,调研数据表明,河北省中小散户在5 月中下旬逐渐止亏为盈,较规模场提早了一个月。随着猪价回升,一些散养户蠢蠢欲动,但仔猪成本、饲料成本、人工成本均在上涨,对散养户而言风险高盈利困难,资金也是其“回归”的重要桎梏。调研中发现部分散养户也存在观望行情及惜售等情绪。

目前河北省生猪产能基数仍以小散为主,中小散体量仍是决定未来行情走势的基石。建议中小散户:一是要有风险意识。 消毒工作不能懈怠,抓好饲养管理,疫苗不能省。二是要有保健意识。防大于治,除了及时打疫苗外,季节常发流行病一定要做好预防,有效降低猪只发病率。 三是要有理性头脑。 根据自己的理性判断,不盲目跟风,多关注新闻资讯,把握行情走势,当前不盲目主动压栏增重。 四是摆正心态。 不要猪价下跌就情绪化清栏,猪价上涨又急于补栏,否则养猪赚不到钱。

(三)屠宰加工企业

一季度河北省定点屠宰场毛白价差不足4元/千克,不足以弥补屠宰成本,屠企亏损态势明显。 4 月以来猪价持续上涨,但二季度白条涨幅不及毛猪,截至6 月末屠企仍亏损65 元/头。 随着气温的升高,猪肉消费进入传统淡季,叠加新冠疫情影响,消费端仍难以好转,预计屠宰企业开工率呈下降趋势,入库率也逐步下滑,或在9月之后随着高校开学及中秋国庆等节日的加持,屠企生产有所好转。

从2 月初开始猪肉鲜销率呈断崖式下跌,从春节前最高的95%以上跌到了一季度末低于80%的水平。 二季度重点屠宰企业开工率约为24%,6 月中下旬随着猪价高升开工率一路下滑到20%左右。 二季度屠企以销定产, 维持高鲜销,重点屠宰企业鲜销率为88.5%。 二季度重点屠宰企业冻品库容率平均为22%,由于猪价在3月份处于价格洼地,叠加冻品企业看好生猪下半年的行情, 屠宰企业在3~4 月份进行了冻品的分割入库的操作, 随着商品猪价格的持续上涨,屠宰企业停止分割入库,增加鲜销操作。 目前冻品市场对四季度的消费情况持乐观心态,已有惜售情绪。 随着新冠疫情逐步解封,终端消费渐暖下,预计冻品可能将在四季度出现集中出库的现象。

六、展望与建议

面对河北省日趋复杂化的生猪产业发展形势,对于从业者而言,做好疫情防控及生物安全建设、强化生态环保措施、有效降低生产成本是今后一段时期内的三大主要任务。据此提出以下建议。

(一)建立“逆周期”的调控机制

按照《完善政府猪肉储备调节机制 做好猪肉市场保供稳价工作预案》《河北省缓解生猪市场价格周期性波动调控预案》等要求,建立生猪全产业链信息采集、分析与发布制度,以能繁母猪存栏为核心调控指标,以养殖大县(区)和大规模养殖主体为抓手,加大监测力度,充分发挥高校等科研单位智库作用,及时分析研判市场形势和发布预警信息,拟划政策引导策略。

(二)提升生猪养殖种猪繁育水平

能繁母猪是生猪生产和市场供应的总开关。一方面“有母就有小,有小不愁大”,另一方面“母好仔就好,仔好质就好”。同时,加强种猪良繁体系建设,以市场需求为导向,健全瘦肉型猪良种繁育,重视地方猪保种、选育与开发利用;在种猪选育、营养调控、疾病预防等研究领域给予重点支持,发挥各级畜牧技术推广部门和科研院所优势,积极推广综合配套技术。

(三)示范推广营养与饲料精细化方案

一是通过试验研究破解精准营养技术,通过试验研究和示范推广瘦肉型高端猪肉配套营养调控方案。二是示范推广突破高端黑猪肉生产所需的精准配套营养调控方案。三是推广利用有机酸制剂提高母猪、 断奶仔猪生产性能和抗病力。 四是示范推广提高瘦肉型猪繁殖性能配套营养措施。五是进一步开发绿色添加剂环二肽在母猪日粮中的应用技术,促进无抗、减抗背景下实现生猪健康养殖。

(四)提高养殖技术人员技术水平

一是充分利用高校人才资源, 规模养殖场与学校进行合作,针对生猪产业技术人才的缺乏设置定向培养方案,养殖场为高校学生的培训设置相应的岗位,将理论知识应用实践。 二是对高校人才进行引进,为生猪产业输送既具备管理知识又具备技术能力的人才。三是校企合作组织专业的培训班、讲座,对养殖户进行技术培训包括健康养殖技术、育种技术、粪污综合治理技术、疫病防控技术等,提升生猪产业总体的生产水平。

(五)加快推广中小养殖场废弃物资源化利用

建立“猪——沼(肥)——菜(果或粮)”园区循环模式、“猪——菜(果或粮)——沼(肥)” 契约循环模式和“肥料化”第三方利用模式等3 种种养循环模式,在辛集、定州、衡水等地建立相应示范基地,为中小规模猪牛养殖提供粪污还田利用整体解决方案。在示范区(场)要全部实现养殖粪污的无害转化和全量还田利用,农田减少用肥20%,减少用水15%以上。

(六)健全产业链利益联结机制

一是产业链之间相互合作的基础是利益分配合理,如此可增加主体间合作积极性,充分发挥生产效率,保障生猪产业的健康运行。 二是信息共享是促进成员之间的利益联结机制的前提,各环节主体之间共享市场信息,增加主体间的信任度,可以降低生产经营的盲目性。 三是注重保障生猪养殖环节的利益,由于生产周期长、部分养殖户知识水平较低等原因,养殖环节在产业链中处于弱势地位,养殖户可以根据共享的市场动态及时调整养殖规模。

(七)加大金融支持力度

一是加大信贷支持。 金融机构要健全贷款尽职免责和激励约束机制, 进一步扩大信贷规模、加大信贷投放力度。 二是要创新信贷服务模式。积极推进信贷保险联动、信贷检疫联动,建立健全金融、保险和有关部门的信息共享机制。 三是要加大贴息担保支持。 将生猪养殖、 屠宰、加工、饲料、兽药等企业,全面纳入贷款贴息支持范围。 四是完善政策性保险。 按照“优先规模户、兼顾小农户”原则,能繁母猪、规模场育肥猪政策性保险做到“愿保尽保”,稳步扩大保险覆盖面。(支持项目: 河北省生猪创新团队产业经济岗位(编号:HBCT2018110301))

猜你喜欢

今日农业(2022年4期)2022-11-16

今日农业(2021年5期)2021-11-27

今日农业(2021年21期)2021-11-26

今日农业(2021年14期)2021-11-25

今日农业(2021年14期)2021-11-25

今日农业(2020年17期)2020-12-15

今日农业(2020年16期)2020-12-14

中国化肥信息(2019年12期)2020-01-16

今日农业(2019年12期)2019-08-15

猪业科学(2018年4期)2018-05-19