国内外资本市场信息披露的研究进展及热点

——基于CiteSpace的可视化对比分析

2022-10-28 09:26胡海峰关可天

贵州省党校学报 2022年5期

胡海峰,关可天

(北京师范大学,北京 100875)

一、引言

信息披露是管理层向外部投资者传达公司业绩和治理的潜在重要手段,既是研究和评价企业行为的一个窗口,也是实现透明资本市场的重要途径。2020年5月,证监会发布了2019年稽查的20起典型违法案例,其中包括一起保千里信息披露违法违规案。该公司屡次进行虚假陈述,2017年虚增资产,2019年未按规定披露关联交易和担保借款,给公司股东和债权人造成不小损失。像这样的典型案例还有美丽生态信息披露违法违规、盈方微财务造假、天翔环境信息披露违法违规等。在国家大力打击破坏信息披露制度的态势下,部分公司依然顶风作案,信息披露制度一次又一次被挑战。因此,加强对信息披露的研究不仅能够提高对信息披露制度的理论研究水平,还能够为公司表现、社会责任等多方面行为提供参考。

本文运用文献计量和可视化分析结合的方法,试图描绘出2000—2020年信息披露这一领域的研究进展、研究热点和研究前沿。同时,通过两个数据库文献分析结果的对比,旨在厘清中外学者研究的方向和重点,进而为推进我国资本市场信息披露领域的研究提供借鉴。本文的贡献主要有几方面:第一,首次基于Web of Science核心合集和CNKI数据库,详细梳理了近21年信息披露领域的研究成果。在检索的基础上,手动筛选、整理出发表在CSSCI期刊上的1938篇文献和Web of Science核心合集中SSCI期刊的3574条文献,详细地描绘了信息披露研究的主要机构、重要期刊、重要基金支持机构、高被引和共被引文献,试图厘清研究的发展脉络和进展。在分析研究进展的基础上,运用CiteSpace可视化分析软件,对关键词共现、关键词突现和关键词的时区图进行研究热点和前沿分析。第二,不同于信息披露可视化分析的其他文献,本文从国际和国内研究两个角度出发,首次尝试对国内外研究情况进行比较。通过对比,有助于我们更好地发现二者之间的差异,把握研究热点和前沿。第三,本文丰富了信息披露领域可视化分析的文献,为学者系统地了解这一领域的研究提供了参考资料。

二、研究方法与数据来源

(一) 研究方法

本文基于文献计量和知识图谱两种研究方法展开。文献计量方法早期多用于图书馆学、情报学等领域的研究,后期随着交叉学科的不断发展,文献计量被应用到各个专业和领域。通过文献计量方法进行分析,不仅能直观揭示出不同类别的文献数量和比例的变化,还可以让研究者注意到某领域的核心文章和关键作者。科学知识图谱的概念于2005年在中国开始使用,CiteSpace可视化软件是目前最为流行的知识图谱绘制工具之一。在中国知网上,以“CiteSpace”为主题进行检索,截至2022年6月10日,共有8953条文献记录。CiteSpace可以用来展现科学知识领域的信息全景,帮助研究者识别关键文献、热点及前沿。同时,它可以通过动态图谱的方式展现节点之间的联系,进而展示出学科发展脉络。由此可见,CiteSpace可视化软件和知识图谱被学者广泛接受和认可,是一种操作简单、结果直观的文献分析方法。

(二)数据来源

本研究选择Web of Science核心合集和CNKI数据库中的相关文献。其中,前者收录了世界领先的人文、社会、自然科学和艺术领域的权威学术成果,后者由清华大学和清华同方共同发起,整合知识信息资源,数据库涵盖范围极广。本研究在Web of Science核心合集下选择高级检索,引文索引选择SSCI,检索语言为英语,检索区间为2000—2020年。以“information disclosure、information reveals、disclosure of information”为主题进行检索,共得到53729条检索结果。文献类型选择article,之后在类别中选择Business Finance,进一步精炼后共得到3574条检索结果。在所有结果中,Business Finance类别下文献数量最多有3574条,Economics下有973条文献,Management下有173条文献,Business下有65条文献。在分别尝试不同类别后,发现文献类别分类存在重叠现象,当把这四类和经济管理相关的类别进行精炼后,结果仍得到3574条文献记录。故本文采用这3574条文献进行后续分析,下载时间为2020年9月23日。

中文文献的部分,本研究选择中国知网(CNKI)数据库进行高级检索,以“信息披露”为篇名,限定中文期刊,搜索的时间范围为2000—2020年,共得到7278条结果。在来源类别中选择中文社会科学引文索引(CSSCI),筛选后共有1944条文献记录。将这些文献记录进行手工筛选,删除会议征稿、无作者条目、课题组成果、个人成果及期刊介绍等不相关条目,最终得到1938条文献,下载时间为2020年10月2日。由于知网的文献数据不能直接用于CiteSpace的可视化分析,故先将该文献数据进行格式转换,接着利用软件的查重功能进行筛选,最终得到1938篇文献用于第四部分的讨论。文献可视化分析部分均采用CiteSpace 5.6.R5进行讨论。

三、国外资本市场信息披露文献研究结果及主要发现

(一)国外资本市场信息披露文献的时间分布

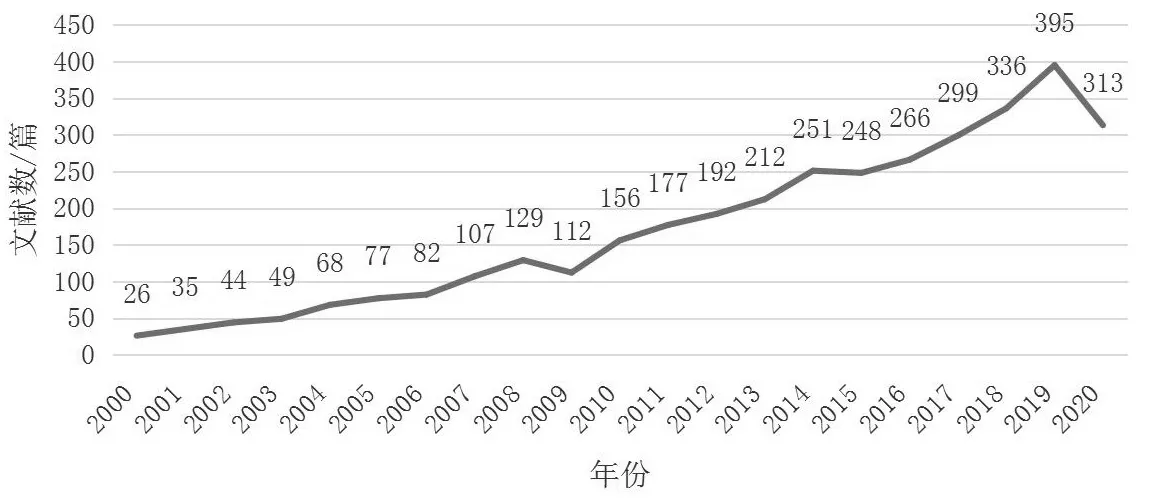

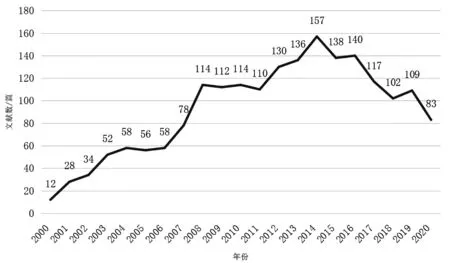

根据Web of Science数据库中SSCI期刊的文献统计,信息披露文献的数量整体上呈现逐年上升的趋势(其中有两次轻微的下降)。根据下降的年份,可以将国外信息披露的研究划分成三个阶段(见图1)。第一阶段(2000—2009年),该时期处于信息披露领域研究的起步阶段,每年发表的文献数约80篇。第二阶段(2010—2015年),该时期的研究处于快速发展阶段,发表文章数量增速明显提高,每年平均发文数为206篇,是上一阶段平均值的2.6倍。第三阶段(2016—2019年),这一时期,该领域的文献数量继续增长,势头较猛,每年平均发文数为324篇,是第二阶段平均数的1.6倍,第一阶段平均值的4倍。由此可见,经过三个阶段的快速发展,国外信息披露研究已经从原来研究初期的较低水平发展到一个研究成果丰富的高产水平。2020年发文数量受文献下载日期的影响,截至2020年9月23日,共有313篇相关文献,对整体的发文趋势影响不大。

图1 国外信息披露文献时间分布

(二) 国外资本市场信息披露研究的文献计量分析

1.国外主要研究机构分析

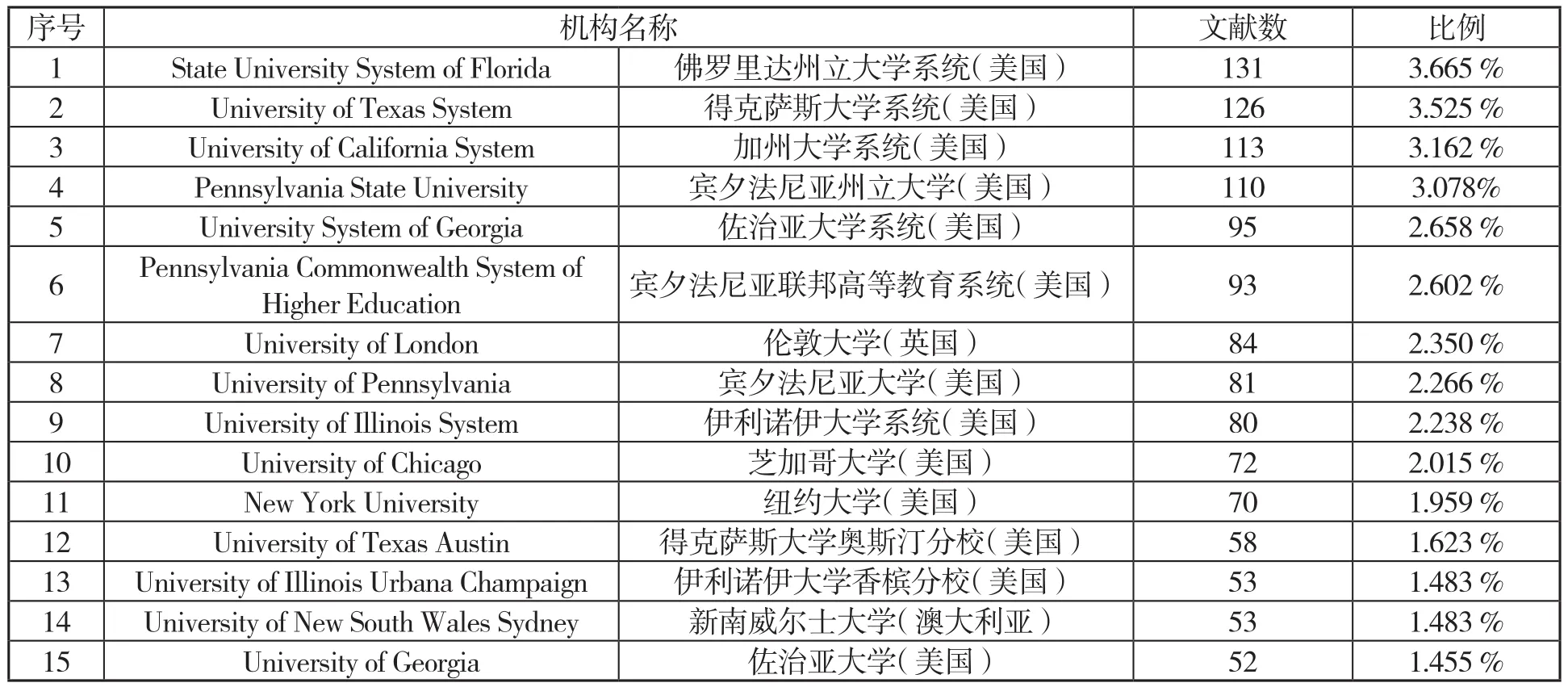

根据表1的结果,在发表信息披露文章前15名的研究机构中,属于美国的研究机构共有13所,集中在以高校为背景的大学研究系统中。排名前4位的研究机构分别为佛罗里达州立大学系统(3.665%,包含佛罗里达州立大学在内的12所大学)、得克萨斯大学系统(3.525%,包含得克萨斯大学奥斯汀分校在内的9所大学和6个医学中心)、加州大学系统(3.162%,包含加州大学伯克利分校在内的10所分校和1所独立的法学院)和宾夕法尼亚州立大学(3.078%)。在前15位发表文章最多的机构中,属于美国的机构总文献数占比为31.729%,超过美国所有文献数占比(54.253%)的一半。由此可见,美国大学研究系统是美国信息披露领域的主导力量。此外,英国的伦敦大学发表了84篇文章,澳大利亚的新南威尔士大学发表了53篇文章,在信息披露领域也做出了重要贡献。

表1 国外发表信息披露研究文章最多的机构(前15名)

2.国外前15名基金资助机构分析

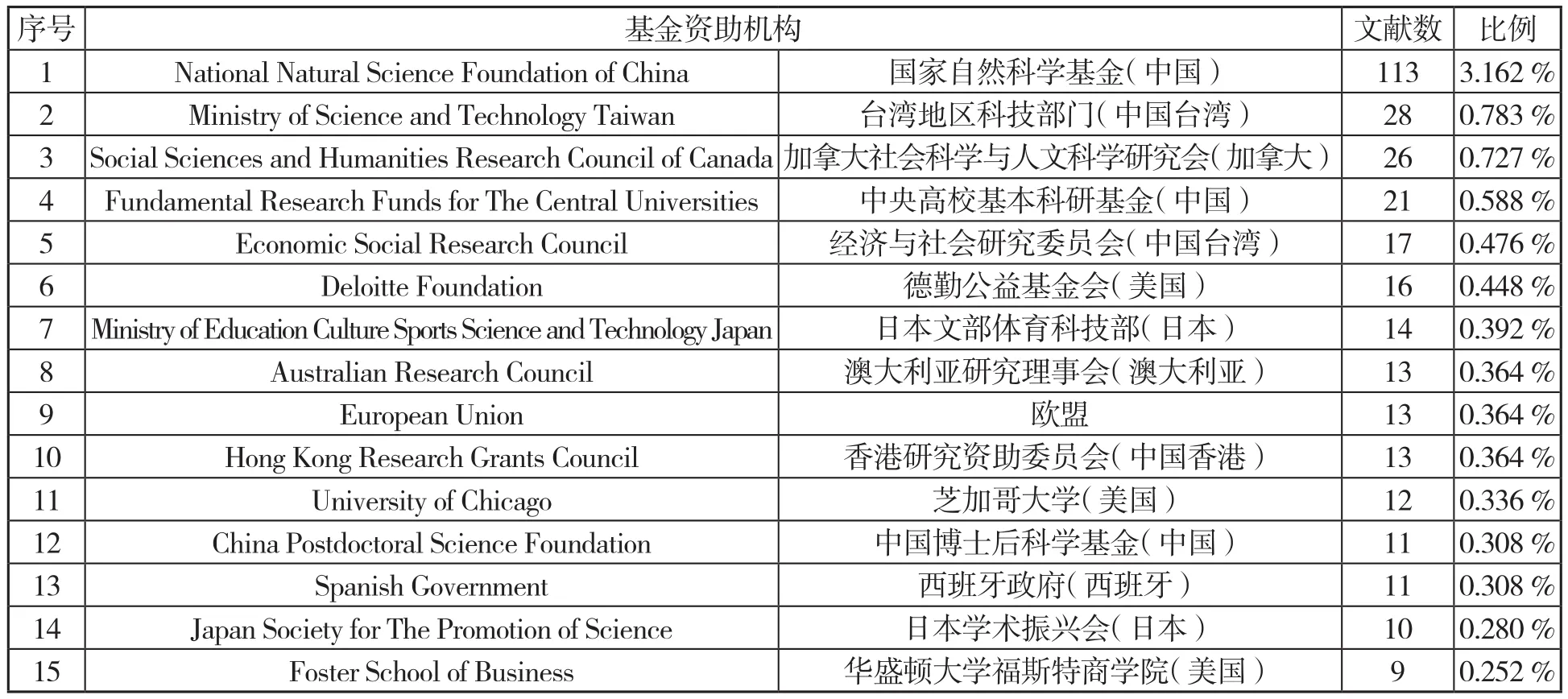

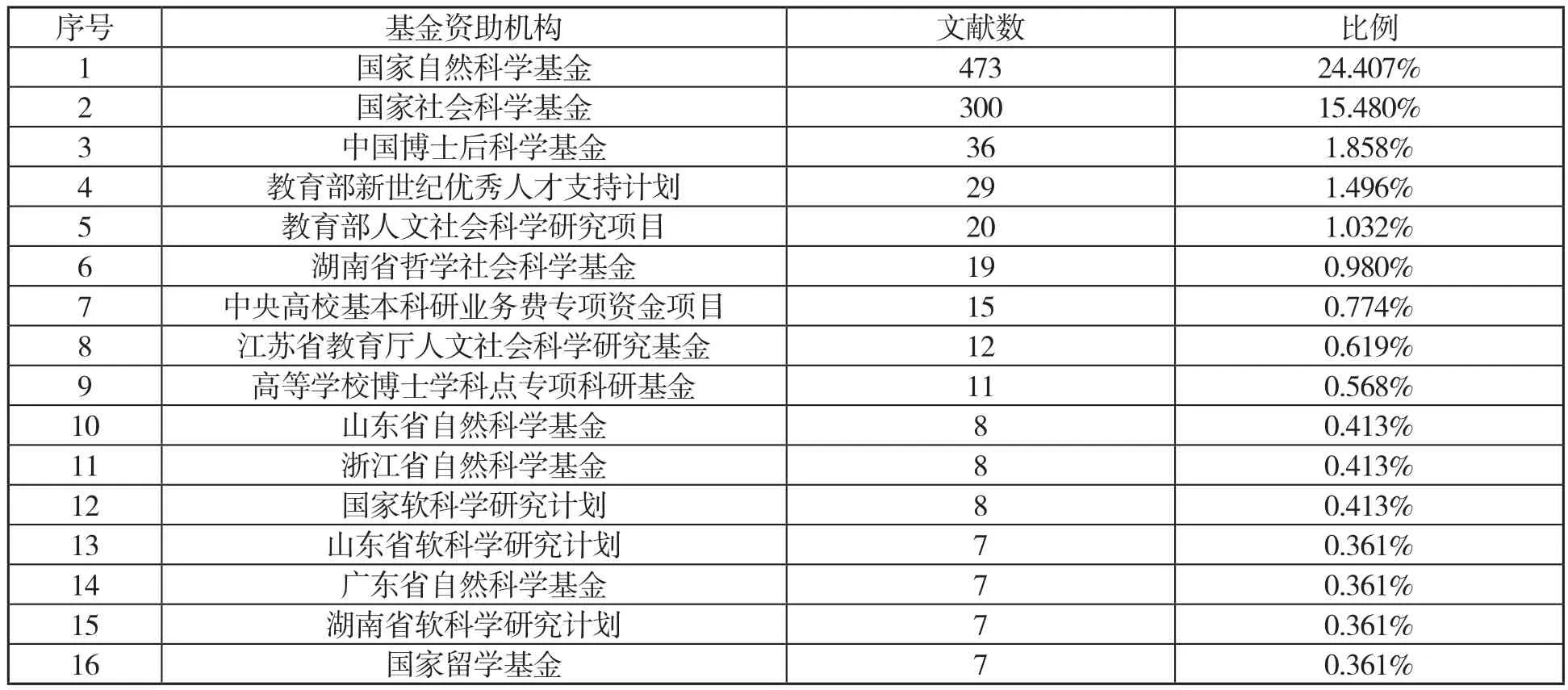

信息披露的研究离不开项目和资金的支持。从表2可知,中国国家自然科学基金支持的研究文献数处于领先地位,共113篇。在前15名中由中国基金支持的共有203篇,占比5.68%。由此可见,开展信息披露研究受到基金的极大支持,我国对科研投入也高度重视。

表2 国外发表信息披露研究文章最多的基金资助机构(前15名)

从其他发达国家的基金资助机构上看,加拿大社会科学与人文科学研究会支持完成的文献数共有26篇,占比为0.727%。在信息披露领域发文数遥遥领先的美国,其基金资助机构支持文献数最多的是德勤公益基金会,而非研究成果集中的大学系统。德勤会计师事务所是世界四大会计师事务所之一,在全球影响力大,业务市场广。德勤公益基金会是企业涉足研究、公益和慈善的一个代表,企业对信息披露研究的支持不仅反映出企业对信息披露研究价值的认同,也可以看出企业对参与社会活动尤其是科研活动的积极性和贡献。除德勤公益基金会外,美国的芝加哥大学和华盛顿大学福斯特商学院提供的基金资助所形成的文献研究成果分别为12篇和9篇。根据表1可知,芝加哥大学和华盛顿大学信息披露相关文献数分别为72篇和52篇,均位于发表文献数最多的机构前15位。由此可见,这两所大学对信息披露领域研究的基金、项目支持力度大。

3.国外前15名发表信息披露研究文章最多的期刊

表3统计了国外发表信息披露研究文献数量最多的15种期刊。这15种期刊发表的该领域的文献数占总数的54.391%,这意味着在国外有一些学术期刊如《Accounting Review》《Journal of Accounting Research》《Journal of Accounting and Economics》《Contemporary Accounting Research》等始终关注信息披露的研究问题。表3中所列SSCI期刊总体来看质量较高。从影响因子上看,所有期刊的影响因子均在1以上,其中有5种期刊的影响因子超过3。这说明在商业与金融这一分类下,信息披露研究的问题受到国际重点经济金融期刊的关注。从整体上看,这一领域的研究均集中在经济管理类期刊和会计类期刊上。

表3 国外发表信息披露研究文章最多期刊(前15名)

(三)国外资本市场信息披露研究热点与前沿

1.国外资本市场信息披露文献的高频关键词分析

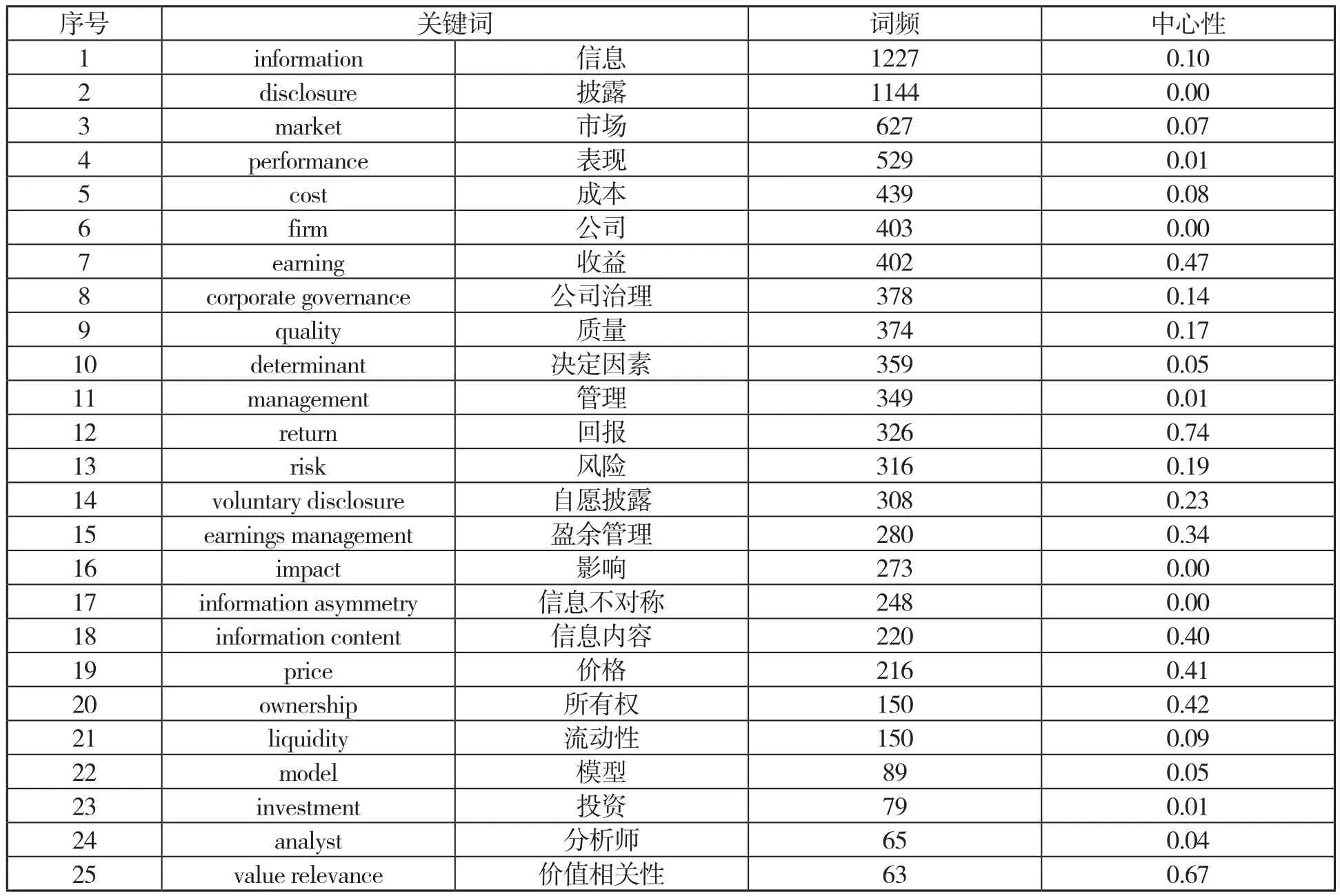

关键词是文章主题的高度凝练。通过对关键词的分析,可以直观反映研究主题,而通过对高频关键词的提取则能够反映这一研究领域的热点话题。基于可视化图谱的方法,共词分析可以统计出一组关键词出现在同一篇文献中的次数,帮助研究者把握住文章主题之间的关系和结构变化。本文运用CiteSpace软件对样本文献的关键词进行共词分析(Node Types=Keyword;Top=20;Time Slice=1),从分析结果中选择词频前25名的关键词作为信息披露研究的高频关键词,如表4所示。

表4 国外信息披露研究高频关键词词频统计表

通过分析,我们发现除了信息(information)和披露(disclosure)两个研究对象的组成名词外,市场(market)和表现(performance)分别被使用了627次和529次,可以将这两个词结合起来理解为市场表现。将信息披露(information disclosure)和市场表现(market performance)作为检索的关键词,条件语句用“And”来连接,范围为SSCI期刊,时间同样本文献下载时间。进一步通过商业金融(Business finance)类别进行精炼,检索共得到483篇文献,占总样本文献数的13.514%。成本(cost)被使用439次,公司(firm)被使用403次,收益(earning)被使用402次,公司治理(corporate governance)被使用378次。

从中介中心性上看,中心性前3位的关键词分别是回报(return)、价值相关性(value relevance)和收益(earning),中心性分别为0.74、0.67和0.47。中介中心性结合关键词的分析可以理解为:一个关键词担任其他两个不同的关键词之间“桥梁”的次数。可以看出,回报一词担任不同节点名词桥梁次数最多,相当于学者通过回报来建立两个问题之间关系的次数最多。

将关键词进行Minimum spanning tree图谱修剪处理,在每个序列中选择前20位关键词,同时采用pruning sliced networks和pruning the merged networks两种方式来简化序列中的每个网络和最终合成的复合网络,得到信息披露领域关键词共现图谱并按照频数来排列,如图2所示。通过“十字形”图案的大小来判断,可知出现频率最高的关键词为信息和披露。同时对照表5,我们能够得到和关键词词频一样的结果。关键词共现图中的连线反映了关键词之间的关联关系。一个关键词上的连线越多,说明它和其他关键词联系越紧密,这也是研究热点的一个表现。

图2 信息披露领域关键词共现图谱

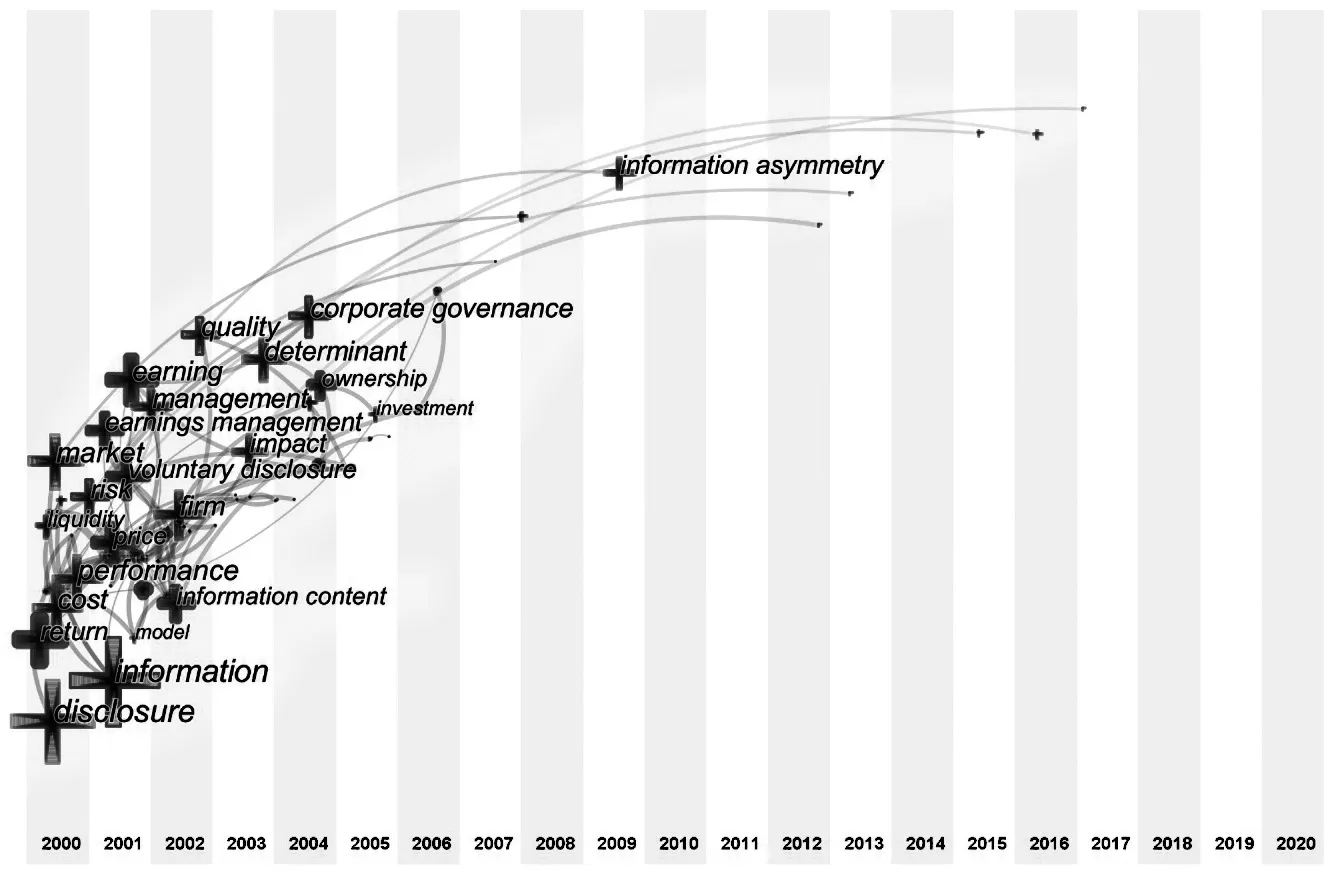

2.国外资本市场信息披露文献的关键词时区图分析

在进行关键词分析的操作时,将呈现方式改为time zone view,其他参数保持不变,即可得到信息披露研究领域关键词的时区图(见图3)。为了清晰地展现各节点的时间分布情况,通过调整threshold来控制出现标签的数量。时区图能够帮助我们分析在不同时间段关键词的变化,以反映这段时间的研究热点。同样,“十字形”图案代表一个关键词,对应在时间轴上的时间是该关键词首次出现的时间点,关键词出现时就被固定在对应的时间点上。之后关键词再出现,对应的“十字形”图案的形状也就越来越大,正如图3中信息(information)和披露(disclosure)两个关键词所示。连线表示词与词之间的联系,如果两个关键词同时出现在一篇文章中,那么就会形成这样一条连线。时区图可以帮助我们清晰地看到每个关键词出现的时间,以及围绕该关键词同时期出现的词频较低的关键词。

从图3可知,关键词在2000—2005年期间出现较为密集。对应图1,该阶段正处于国外信息披露研究的起步阶段,故该时期出现种类较多,说明学者在这一时期尝试从不同方面对信息披露进行研究。具体来看,除信息(information)和披露(disclosure)两个关键词外,这一时期其他“十字形”较大的关键词有表现(performance)、市场(market)、成本(cost)、回报(return)、自愿性信息披露(voluntary disclosure)、收益(earning)、管理(management)、盈余管理(earnings management)、质量(quality)、公司(firm)、决定因素(determinant)、影响(impact)、公司治理(corporate governance)以及信息不对称(information asymmetry)。

图3 国外信息披露研究领域关键词时区图

3.国外资本市场信息披露文献的关键词突现分析

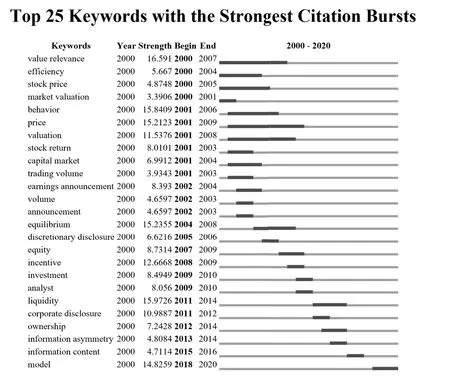

CiteSpace具有提取关键词突现起点和热度时间段的检测功能。突现的关键词是指在较短时间内出现较多或被使用频次较高的词。通过对关键词突现的分析,可以帮助我们了解信息披露研究领域的前沿和趋势。具体操作为:在Node Types中选择Keyword,其他参数设置不变;在可视化菜单下选择Citation/Frequency Burst History,即可得到关键词突现图,如图4所示。

图4 国外信息披露研究领域突发性关键词网络图谱

从时间跨度上看,价值相关性(value relevance)、价格(price)和价值(valuation)的关键词突现持续时间均在五年以上,且这三个关键词开始突现的年份非常接近,分别是2000年和2001年,因此可以根据这三个关键词持续的年份将研究前沿变化划分为三个阶段。第一个阶段(2000—2009年),这一阶段的研究热点主要在股票价格(stock price)、交易量(trading volume)、资本市场(capital market)、均衡(equilibrium)、效率(efficiency)等方面。在这一阶段,相关研究围绕股票市场、资本市场中的要素展开,反映信息披露对市场要素的影响。第二阶段(2010—2012年),这一阶段的研究热点主要在流动性(liquidity)、公司披露(corporate disclosure)、所有权(ownership)等方面。其中,流动性(liquidity)的热度持续时间最长,可以看出此阶段学者开始关心信息披露和公司之间的问题,相较于前一阶段,研究对象范围缩小。第三阶段(2013—2020年),主要集中在信息不对称(information asymmetry)、信息内容(information content)和模型(model)的研究上,反映出学者进一步关注到信息质量本身,关于信息披露的内容研究更为具体和深入。

(四)共被引文献与高被引文献

文章之间的共被引情况可以测度文献之间的联系。所谓共被引文献是指当两篇或多篇文献同时被第三篇文章引用时,就称这两篇或多篇文献构成共被引关系。共被引文献图不仅能够直观显示出共被引的强度,而且文献之间的连线也能展现出学术网络的互动关系。相对于共被引文献来说,高被引文献更易理解,但也不可忽视,它也是考察研究热点的一个重要方面。

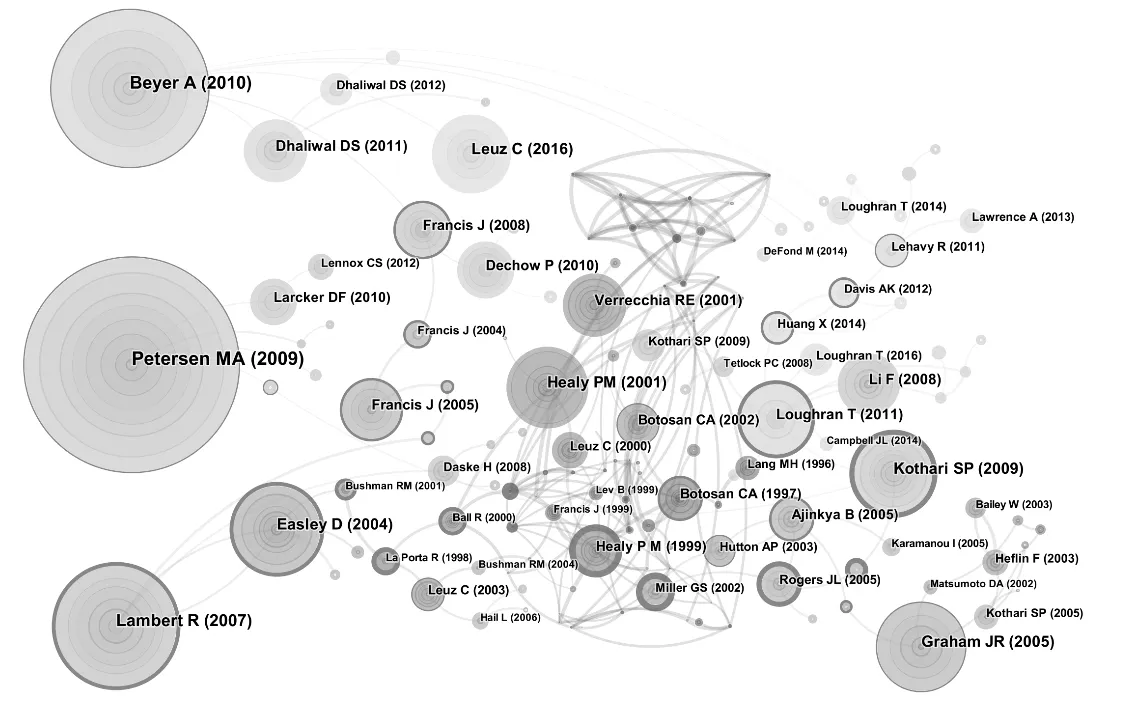

1.国外资本市场信息披露文献的共被引文献分析

利用CiteSpace进行共被引文献分析,在Node Types中选择Reference,其他参数设置不变,设置从每一个年份的时间切片里选出被引用次数最多的前十项。采用pathfinder方法进行修剪,同时采用pruningsliced networks和pruning the merged networks两种方式进行网络简化(见图5)。在图5中,圆圈的大小代表共被引文献的强度,圆圈越大意味着这篇文章共被引强度越高。圆圈之间的连线代表两篇文献间的共被引关系。从整体上看,信息披露研究的文献联系紧密,学术互动性较好。其中,Petersen MA于2009年发表的《Estimating Standard Errors in Finance Panel Data Sets:Comparing Approaches》一文在信息披露领域影响重大,共被引次数最高。这篇文章针对企业财务研究人员在资产定价方面经常面临面板数据的OLS回归标准误差有偏的问题,考察了文献中使用的不同方法,说明为什么不同的方法有时会给出不同的答案,并为研究人员使用它们提供指导。作为共被引次数最高的文献,可以理解为其起到“桥梁”作用,学者通过这篇文献解决了自己在资产定价方面遇到的面板回归的问题,该文章的共被引次数为211次。Beyer、Anne等人于2010年发表的《The financial reporting environment:Review of the recent literature》共被引次数为155次。文章回顾了目前关于资本市场环境下塑造公司信息环境的三个主要决策:经理人的自愿披露决定、监管机构强制要求的披露和分析师的报告决策。文章呼吁研究人员考虑塑造企业信息环境的各种决策之间的相互依赖性。Lambert、Richard等人于2007年发表的《Accounting information, disclosure, and the cost of capital》共被引次数为119次,证明了会计信息质量可以直接或间接地影响资本成本。

图5 国外信息披露研究共被引文献图

通过对共被引文献采用LLR方法进行聚类分析,得到Modularity Q=0.8298,Mean Silhouette=0.5613。根据聚类的网络结构和清晰度,Q值为模块值,S值为平均轮廓值。一般来说,Q的取值在0到1之间。若Q>0.3,说明聚类结构显著;若S>0.5,说明聚类合理。本文聚类结果的模块值Q=0.8298,大于0.3,说明该聚类结构显著;平均轮廓值S=0.5613,大于0.5,说明采用LLR方法进行聚类是合理的。

根据聚类结果,选择前14个类别进行分析,按照类别规模进行排列,得到信息披露研究共被引文献聚类数据(见表5)。从表5中可以看出前五项规模最大的类别分别是权益资本、公平披露、剥离国有企业、酌情披露和法外制度。

表5 国外信息披露研究共被引文献聚类表

7 Financial Accounting Standard 会计准则 19 0.914 1996 8 Empirical Disclosure Literature 经典披露文献 18 0.862 1997 9 Market Reaction 市场反应 17 0.981 2013 10 CSR Reporting Practice 企业社会责任报告实务 14 0.986 2011 11 International Institution Factor 国际制度因素 13 0.875 1994 12 Recent Capital Market Research 近期资本市场研究 11 0.907 1997 13 Unregulated Financial Reporting 不受监管的财务报告 8 0.978 2000 14 Voluntary Disclosure Incentive 自愿披露激励 8 0.990 2004

2.国外前15名高被引文献分析

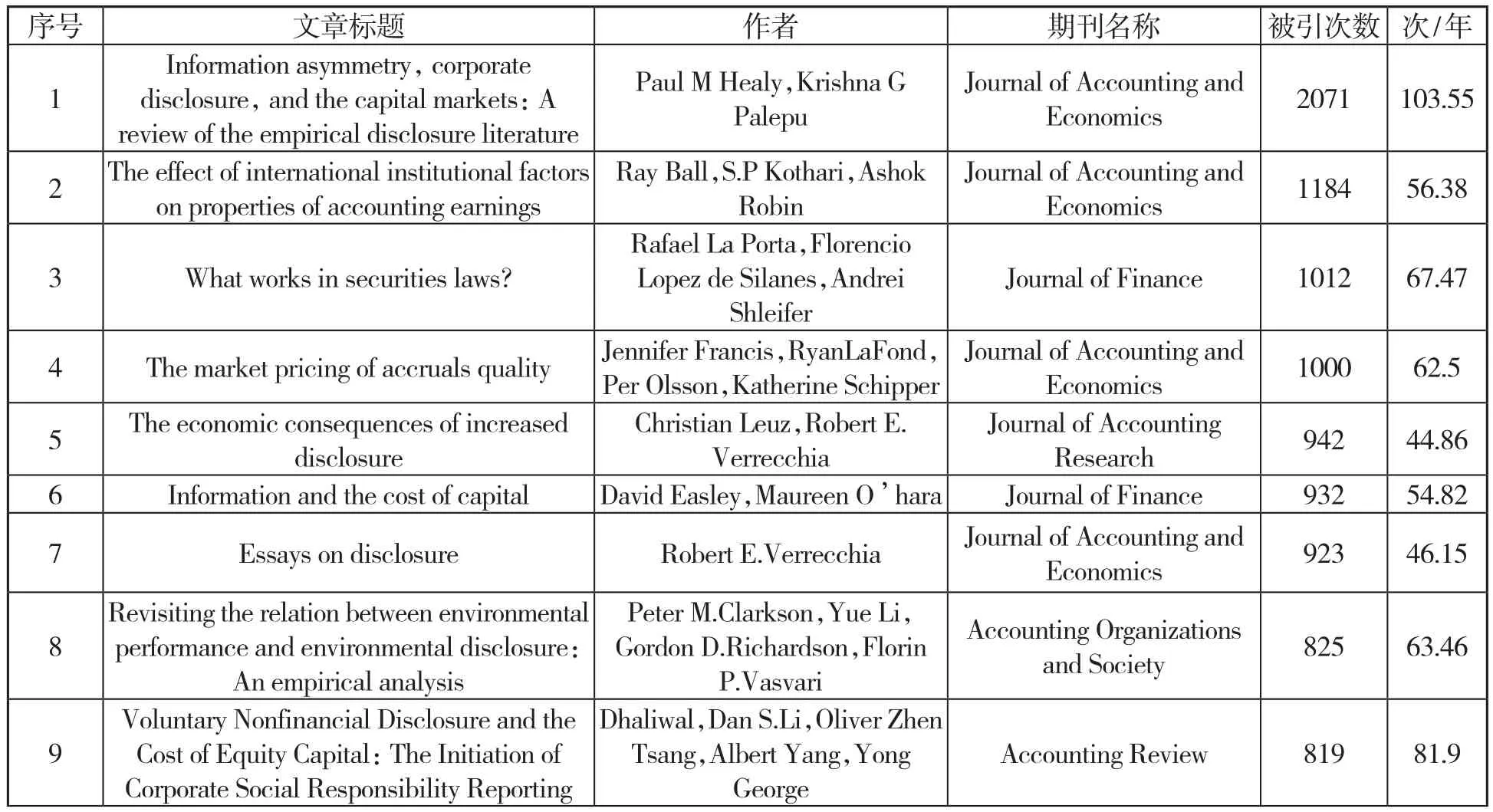

在Web of Science数据库中将检索结果按照被引频次进行排序,即可得到前15名高被引文献(见表6)。这些高被引文献发表年份分布在2000—2011年,文献多发表在《Journal of Accounting Research》《Journal of Accounting&Economics》《Journal of Finance》等国际高质量期刊上。其中,《Information asymmetry, corporate disclosure, and the capital markets:A review of the empirical disclosure literature 》是目前被引频次最高的文献,累计被引2071次。文章提供了一个在资本市场环境下分析经理人报告和披露决策的框架,确定了关键的研究问题,并且回顾了目前在披露监管、信息中介以及公司披露的决定因素和经济后果方面的实证研究。《The effect of international institutional factors on properties of accounting earnings》累计被引1184次。这篇文章分别将英美法系国家的股东治理模式和利益相关者公司治理模式定性为通过公开披露和私人沟通来解决信息不对称问题。在前15名信息披露研究的高被引文献中,主要围绕“信息披露的监管”“强制性披露”“披露水平和经济效益的关系”“环境信息披露”“企业社会责任信息披露”和“会计信息披露”等进行研究,其中有6篇文章聚焦于研究“会计信息披露”。在该主题下, Francis等衡量应计项目质量(AQ)作为残差与当前应计项目与现金流相关回归的标准差,比较发现较差的AQ与较高的债务和权益成本相关;Robert等尝试对现存会计信息披露文献按照主题进行分类,第一类为“基于关联的披露”,第二类为“基于自由裁量权的披露”,第三类为“基于效率的披露”,最后强调了减少信息不对称对研究信息披露的关键作用;Kothari等人回顾了资本市场与财务报表关系的实证研究;Lafond等考察了权益资本成本与收益的七个属性之间的关系,将属性分为基于会计信息的和基于市场数据的两类,发现使得权益成本效应最大的是基于会计信息的应计质量这一属性;Lambert等建立了一个资本资产定价模型来研究在多元化的力量下,企业的会计信息是否以及如何体现在其资本成本中。

表6 国外前15名高被引文献表

10 Capital markets research in accounting S.P.Kothari Journal of Accounting and Economics 794 39.7 11 Costs of equity and earnings attributes Jennifer Francis,Ryan LaFond,Per M.Olsson,Katherine Schipper Accounting Review 783 46.06 12 Bank regulation and supervision: what works best?James R.Barth,Gerard Caprio,Ross Levine Journal of Financial Intermediation 783 46.06 13 Accounting information, disclosure, and the cost of capital Richard A.Lambert, Christian Leuz, Robert E.Verrecchia Journal of Accounting Research 718 51.29 14 Mandatory IFRS Reporting around the World: Early Evidence on the Economic Consequences Holger Daske, Luzi Hail,Christian Leuz, Rodrigo S.Verdi Journal of Accounting Research 709 54.54 15 The relations among environmental disclosures environmental performance,and economic performance: a simultaneous equations approach Sulaiman Al-Tuwaijri,Theodore E.Christensen , K.E.Hughes Accounting Organizations and Society 693 40.76

四、国内资本市场信息披露文献研究结果及主要发现

(一)国内信息披露文献的时间分布

根据中国知网数据库中CSSCI期刊文献统计发现,信息披露文献的数量整体上呈现波动上升的趋势(见图6)。研究可以分为两个阶段:第一阶段(2000—2006年),该时期每年平均发文量约为43篇,同时期国外该领域每年平均发文量约为54篇,可以看出国内信息披露研究发展程度较低。第二阶段(2007—2019年),该时期每年平均发文量约为120篇,是前一阶段平均发文量的2.7倍。同时期,国外每年平均发文量约为222篇,为国内每年平均发文量的1.8倍。

图6 国内信息披露文献时间分布

(二)国内信息披露研究的文献计量分析

1.国内信息披露研究主要机构分析

根据表7的结果,发表信息披露相关文章最多的前15名机构大多集中在国内知名985高校、个别211高校和部分财经类院校。其中,中南财经政法大学(88篇)、中国人民大学(63篇)、厦门大学(57篇)、湖南大学(55篇)、东北财经大学(53篇)位于发表文章数的前5位。中南财经政法大学(4.541%)和中国人民大学(3.251%)在信息披露领域的文献数在50篇以上,占所统计文献的3%以上,说明这两所学校在信息披露领域的研究相对集中,影响力也较大。国内信息披露的机构均为高校,同国外对信息披露的研究机构结构相似,可见高校科研环境对研究提供了强有力的支持。

表7 国内发表信息披露研究文章最多的机构(前15名)

2.国内前15名基金资助机构分析

根据表8的结果,从基金资助机构上看,受国家自然科学基金(473篇)和国家社会科学基金(300篇)资助发表的文献数遥遥领先,占被统计文献总数的39.887%。从基金的名称上看,在前15名基金资助机构中属于不同类型的研究基金或专项基金项目,呈现出不同层次人才基金项目的支持。比如,为支持博士后开展科学研究而提供的中国博士后科学基金(36篇)、支持博士科研工作的高等学校博士学科点专项科研基金(11篇)、教育部新世纪优秀人才支持计划(29篇)。除全国性的研究项目资助基金外,我国不同省份也积极提供不同类型的研究基金。比如,由湖南省支持的湖南省哲学社会科学基金(19篇)、湖南省软科学研究计划(7篇)、江苏省教育厅人文社会科学研究基金(12篇)、山东省自然科学基金(8篇)和山东省软科学研究计划(7篇)、浙江省自然科学基金(8篇)、广东省自然科学基金(7篇)。从省份层面看,山东省和湖南省在信息披露研究领域支持力度相对较大,由山东省发起的基金资助机构支持的文献共有15篇,由湖南省发起的基金资助机构支持的文章共有26篇。

表8 国内发表信息披露研究文章最多的基金资助机构(前15名)

3.国内前15名发表信息披露研究文章最多的期刊

表9统计了国内发表信息披露领域文章最多的期刊。整体来看,在这15种期刊上发表的文献数占总体被统计文献数的32.868%。和表3相比,国外在排名前15位的期刊中这一比例为54.391%,说明这一领域在国外的研究更加集中。就这一领域文章数最多的期刊来说,在《Accounting Review》上发表的文献共有303篇,在《会计研究》上发表的文献仅有106篇。不难发现,该领域的文章在国内外重要经济类期刊上发表的数量相差较大,国外在信息披露领域的研究比国内更加丰富,发表的文章层次更高。此外,和表3中期刊类型的分布相比,我国在这一领域的投稿期刊类型并没有明显集中于会计类期刊,反而分布更加分散,主要集中在经济管理领域期刊和部分财经类高校的学报。

表9 国内发表信息披露研究文章最多期刊(前15名)

(三)国内信息披露研究热点与前沿

中文文献的部分,采用同样的方法利用CiteSpace软件进行关键词词频统计、关键词共现和关键词时区图分析,参数选择、操作方式和Web of Science数据库的操作保持一致,将关键词按照词频排序,即可得到表10。

1.国内信息披露文献的高频关键词分析

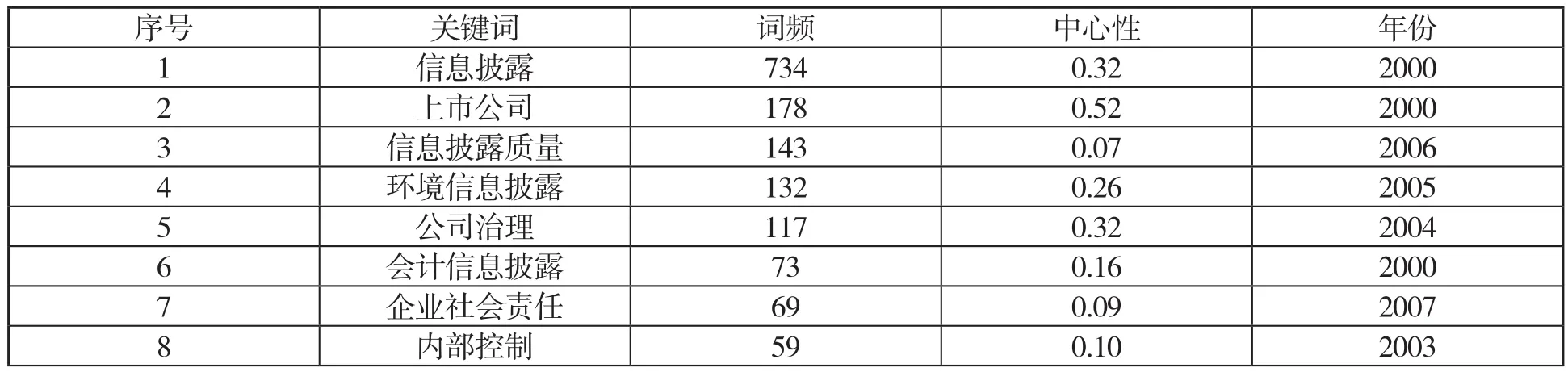

根据表10,发现除了信息披露这个研究对象外,排名前5名的关键词分别是上市公司(178次)、信息披露质量(143次)、环境信息披露(132次)、公司治理(117次)和会计信息披露(73次)。

表10 国内信息披露研究高频关键词词频统计表

从中介中心性上看,除信息披露这个词外,上市公司(0.52)、自愿性信息披露(0.38)、公司治理(0.32)、环境信息披露(0.26)和社会责任信息披露(0.26)这五个关键词的中介中心性较高。把两个指标放在一起时,上市公司、环境信息披露、公司治理这三个词词频和中心性较高,可以认为是国内信息披露研究的热点和关注点。和表4相比,无论是国内还是国外的研究,在信息披露领域都是以公司为对象。关于公司治理的研究,是该领域的热点和关注点。

关于信息披露领域的研究热点,可以分为三类。第一类,围绕上市公司本身展开的信息披露研究,包括信息披露质量(143次)、公司治理(117次)、会计信息披露(73次)、内部控制(59次)、自愿性信息披露(59次)等。第二类,可以概括为与环境有关的信息披露研究,包括环境信息披露(132次)、碳信息披露(42次)。第三类,可以总结为跟企业社会责任有关的信息披露研究,包括企业社会责任(69次)、社会责任(44次)、社会责任报告(30次)、社会责任信息披露(29次)。

9自愿性信息披露 59 0.38 2004 10 信息不对称 55 0.04 2001 11 社会责任 44 0.01 2008 12 碳信息披露 42 0.17 2012 13 社会责任报告 30 0.03 2010 14 披露 29 0.18 2002 15 社会责任信息披露 29 0.26 2010

2.国内信息披露的关键词时区图分析

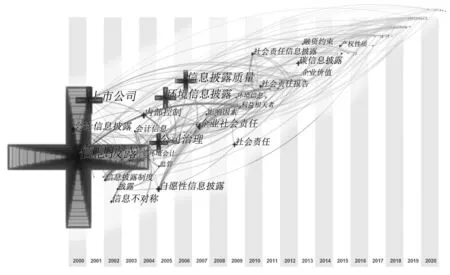

中文文献部分,对关键词进行同样的时区图生成操作(见图7)。相较于国外信息披露研究的关键词的时间分布情况,国内在这一领域的研究的关键词分布比较分散。从2000年至2020年,每年平均有2—3个关键词,关键词的时间分布能帮助我们分析研究热点。具体来看,除了信息披露这一关键词外,会计信息披露(2000)、上市公司(2001)、信息不对称(2002)、信息披露制度(2002)、会计信息(2003)、内部控制(2004)、公司治理(2004)、环境会计(2004)、监管(2005)、自愿性信息披露(2005)、环境信息披露(2005)、信息披露质量(2006)、企业社会责任(2007)、影响因素(2007)、环境信息(2009)、利益相关者(2009)、社会责任(2009)、社会责任信息披露(2010)、社会责任报告(2010)、企业价值(2013)、碳信息披露(2013)、融资约束(2013)、产权性质(2015)等词频较大的关键词也在时区图上显示,反映了研究热点的时间变化。有趣的是,对于信息披露的研究,国内文献中该关键词出现在2002年,而国外这一关键词出现在2009年。此外,从关键词的内容上看,国外关键词出现时间不仅集中而且关注的大多是信息披露和公司各种收益、成本等内容,而国内在研究内容上则呈现出多元化的形式,不仅关注到信息披露对公司内控的影响,而且也在环境、政治等方面进一步开展了研究。

图7 国内信息披露研究领域关键词时区图

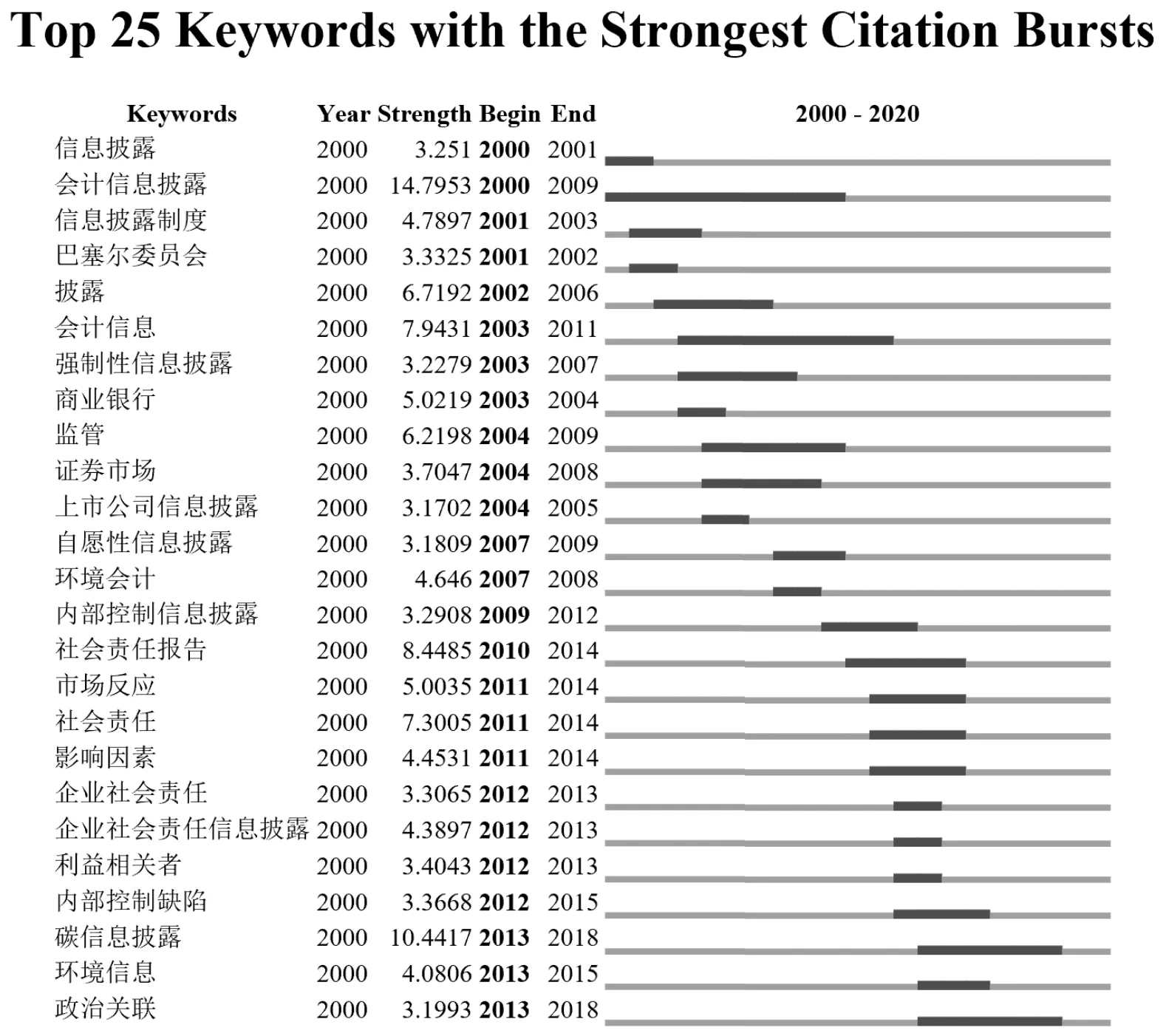

3.国内信息披露文献的关键词突变分析

根据图8显示的结果,会计信息披露突现的时间跨度最大,从2000年至2009年一直处于该领域的研究前沿位置。会计信息这一关键词从2003年至2011年一直处于突现位置,这两个词都是关于会计信息和内容的披露问题。突发性关键词的时间跨度变化可以大致分为三个阶段:第一个阶段(2000—2004年),此阶段的研究热点主要集中在会计信息披露、信息披露制度、巴塞尔委员会、强制性信息披露、商业银行、监管、证券市场和上市公司信息披露,多从银行、证券市场、上市公司角度对信息披露进行研究,同时会计信息披露和信息披露的制度规范和要求在这一时期也被广泛讨论。第二个阶段(2005—2012年),此阶段的研究热点主要集中在自愿性信息披露、环境会计、内部控制信息披露、社会责任报告、市场反应、影响因素、企业社会责任、企业社会责任信息披露、利益相关者等方面。从突现关键词上看,这一阶段的研究重点在于对企业和社会联系的讨论,以及企业社会责任信息披露,对信息披露的研究更加细化。第三个阶段(2013—2020年),此阶段的研究热点主要集中在碳信息披露、环境信息和政治关联等方面。该阶段开始探讨环境、政治因素的影响,拓宽了信息披露研究的视野。

图8 国内信息披露研究领域突发性关键词网络图谱

(四)国内信息披露高被引文献分析

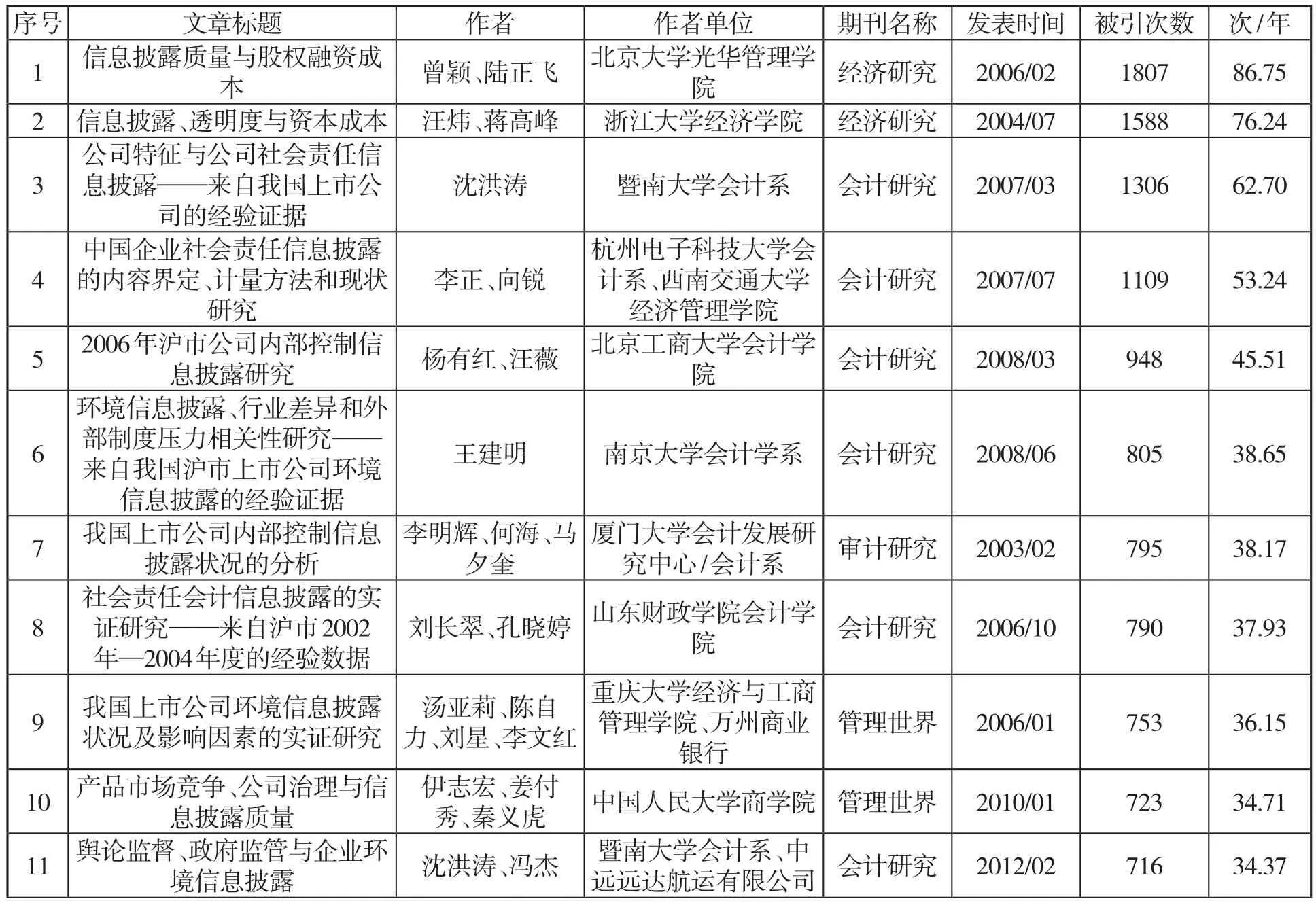

在CNKI数据中将筛选后的文献按照被引次数进行排序,可得到表11。从表11中可以看出,被引次数前15名的文章集中在2000—2010年之间,2010年后仅有沈洪涛和冯杰发表的《舆论监督、政府监管与企业环境信息披露》被引次数较高。从期刊类型上看,均属于经济管理类期刊,其中有10篇文章发表在《会计研究》上,2篇文章发表在《经济研究》上,2篇文章发表在《管理世界》上,1篇文章发表在《南开管理评论》上。从被引次数上看,被引用次数最多的是北京大学的曹颖、陆正飞于2006年在《经济研究》上发表的《信息披露质量与股权融资成本》,被引用次数共计1807次。这篇文章重点研究了信息披露质量对股权融资成本的影响。其次是浙江大学经济学院的汪炜、蒋高峰于2004年在《经济研究》上发表的《信息披露、透明度与资本成本》,被引用次数为1588次。该文章运用上交所516家上市公司数据,得出上市公司信息披露水平的提高有利于降低公司的权益资本成本。暨南大学会计系的沈洪涛于2007年在《会计研究》上发表的《公司特征与公司社会责任信息披露——来自我国上市公司的经验证据》被引次数为1306次,位列第三。沈洪涛通过实证检验的方法分析了公司特征和企业社会责任信息披露之间的关系,同时还构建了公司社会责任信息披露指数,市政结构考察公司的规模、盈利能力、财务杠杆、再融资需求和披露环境对公司社会责任信息披露的影响。值得注意的是,沈洪涛和冯杰的《舆论监督、政府监督与企业环境信息披露》也位于被引文章次数前15位。这篇文章侧重研究外部环境对企业环境信息披露的影响,为认识企业环境信息披露的合法性动机、舆论监督和政府监管对企业环境信息披露的影响提供了新的视角和证据,为信息披露的非经济性动机研究做出了贡献。

表11 国内前15名高被引文献表

从文献的内容上看,在前15名信息披露研究的高被引文献中,主要围绕企业社会责任信息披露、内部控制信息披露、环境信息披露、信息披露质量这四大主题展开。其中,讨论企业社会责任信息披露的有3篇,讨论内部控制信息披露的有3篇,讨论环境信息披露的有4篇,讨论信息披露质量的有2篇。在这15篇高被引文献中,还有对股权融资成本、权益资本成本、无形资产信息披露的讨论。从研究方法上看,15篇文章中有9篇文章进行了实证研究,其余6篇文章大多进行了描述性统计和结合政策进行规范研究。在信息披露的测度上,其中有2篇文章提到了指数的构建。

在高被引文献的研究内容方面,国内外都注重围绕信息披露质量、环境信息披露、企业社会责任信息披露三个主题开展研究。除三大热点主题外,国内的研究还涉及内部控制信息披露、股权融资成本、权益资本成本、无形资产信息披露,国外的研究还涉及强制性信息披露、披露水平和经济效益、监管、会计信息等。与国外的研究相比,国内的研究主题过于分散,更加注重企业的社会责任和环境信息披露研究。需要说明的是,由于受CNKI数据库文献格式所限,无法利用该数据进行共被引文献分析,故仅对高被引文献进行梳理和探讨。

12 CEO权力强度、信息披露质量与公司业绩的波动性——基于深交所上市公司的实证研究权小锋、吴世农 厦门大学管理学院 南开管理评论 2010/08 672 32.26 13 上市公司环境会计信息披露初探 耿建新、焦若静中国人民大学商学院会计系、国家环保总局外经办会计研究 2002/01 670 32.17 14 美国内部控制信息披露的发展及其借鉴 周勤业、王啸 上海证券交易所 会计研究 2005/02 667 32.02 15无形资产信息披露及其价值相关性研究——来自上海股市的经验证据薛云奎、王志台 上海国家会计学院 会计研究 2001/11 642 30.82

五、国内资本市场信息披露研究的不足

(一)研究机构、基金资助机构主体较为单一

从研究机构上看,在国外发表信息披露文章最多的前15名研究机构中,美国占13所,集中在以高校为背景的大学研究系统中。国内信息披露研究也集中于大学,分布在985高校、个别211高校和部分财经类院校。国内前15位高校发表信息披露文章占国内文献总数的37.247%,而国外这一数据为35.562%,后者略低于前者,说明信息披露研究在国外开展得相对广泛,而我国对信息披露的研究主要集中在高校,研究机构相对单一。

从基金资助机构上看,中国国家自然科学基金支持的研究文献数在世界范围内处于领先地位,共113篇。前15名中由中国基金支持的共有203篇,占5.68%,说明我国重视对该领域的科研投入。在信息披露领域发文数领先的是美国,其基金资助机构支持文献数最多的是德勤公益基金会,而非研究成果集中的大学系统。国内文献方面,国家自然科学基金(473篇)和国家社会科学基金(300篇)在资助地位上占主导,文献数占被统计文献总数的39.887%。

从基金的名称上看,国内基金资助机构主要由不同层次人才项目基金和不同省份的研究基金构成,其中湖南省在地方基金资助机构上遥遥领先。同国外相比,在我国发表信息披露领域相关文献受前15名基金资助的机构中并未出现类似美国德勤公益基金会由企业主导的基金资助机构,说明我国在这一领域的研究企业参与较少,整体资助机构的类型较为单一。

(二)信息披露的理论研究有待深入

根据关键词突现的时间长度和类型,本文将国内外关键词突现归纳为三个阶段(见图9和图10)。

图9 国外信息披露研究前沿变化图

图10 国内信息披露研究前沿变化图

整体来看,国外在这一领域的研究对象从股票市场、资本市场和信息披露的关系到公司,再到信息披露的质量本身,是由大到小的。反观国内,在企业信息披露和外部环境之间的联系上,研究对象则是从“内”到“外”,从对公司、银行、市场和信息披露的关系,到企业的社会责任信息披露,再到政治、环境因素的影响。由此可见,尽管国内外对信息披露这一主体的研究思路不同,但仍反映出国内文献对信息披露本身的含义、要素和质量等内容理论研究较少,对概念的基础性研究有待深入。

(三)发文数量和期刊质量有待提高

从研究的时间分布上来看,国外信息披露的文献数量整体上呈现逐年上升的趋势,且近年来该领域的研究成果数超过国内。在该领域文献的稳步发展阶段,国外每年平均发文量远超国内,并且差距明显。从研究期刊上看,国外文献在期刊上分布比较集中,发表的该领域的文献数占整体总数的54.391%。国内发表的该领域的文献数占整体总数的32.868%,二者存在明显差异。国外发表在《Accounting Review》上的文献有303篇,国内发表在《会计研究》上的文献有106篇。从整体上看,国内对信息披露的研究与国外相比有一定差距,在文献数量上有待丰富,发表期刊的水平也有待提高。

六、未来研究展望

通过以上分析,针对今后深入开展信息披露研究,提出如下展望。第一,我国应促进开展多层次信息披露的研究。研究不应该只是高校和科研机构的特有工作,而应调动社会不同层次、不同工作背景、不同区域的研究人员进行深入研究,为该领域研究营造良好氛围。第二,我国企业应加大对研究领域的投入,研究人员应当从信息披露自身含义出发,对相关概念和性质进行研究。理论研究是实证应用的基础,若要讨论信息披露与其他主体的关系,离不开对信息披露自身的理论研究。与此同时,企业需要将理论应用于实践,而研究的开展也离不开企业的支持,企业可以通过设立专项研究课题基金,形成研究小组参与到信息披露领域的研究中来。此外,企业还可以定期举办有关信息披露领域的论坛活动,以此加强企业与科研活动的社会联系,也可以从企业遇到的实际问题出发,以应用推动理论研究的开展。第三,鼓励学者多发表高质量的学术成果,同时利用期刊影响力双向促进研究者的研究兴趣。国内对信息披露领域的研究发表在高质量的期刊上的数量不及国外,因此除了鼓励学者多进行深入研究和发表高质量的文章外,高水平期刊还可以定期举办该领域的论文征稿或论坛活动,激发研究者的科研热情,达到双向促进的效果。

猜你喜欢

军事文摘(2022年17期)2022-09-24

速读·下旬(2021年11期)2021-10-12

计算机世界(2020年50期)2020-01-15

大东方(2019年12期)2019-10-20

青年生活(2019年23期)2019-09-10

地理教育(2018年6期)2018-07-12

创业邦(2017年12期)2017-12-29

科学与财富(2017年22期)2017-09-10

商情(2017年1期)2017-03-22

地理教育(2016年9期)2016-05-14