从并购市场走势看中国经济发展的韧性

2022-10-17 03:06贾彦

清华金融评论 2022年10期

贾彦

余梦娜

面对新一轮新冠肺炎疫情的冲击,中国并购市场的发展无疑是中国经济基本面的缩影,折射出经济发展方式转变、产业结构调整、资源要素优化配置的新方向、新动态。从中国并购市场的走势分析,当前中国经济发展韧性十足,新冠肺炎疫情带来的短期波动不会影响中国经济长期向好的趋势,中国经济高质量发展潜力仍旧巨大。

中国并购市场发展:证券市场和产权市场并驾齐驱

中国并购市场发展走势分析

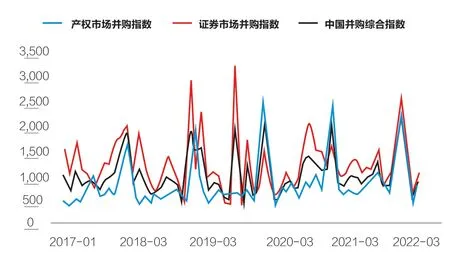

证券市场和产权市场是中国资本市场的两大重要组成部分,两者并购交易的量价变化趋势和活跃程度,共同体现了中国资本市场并购交易的波动特征。无论是从市场规模还是市场活跃度来看,中国并购市场发展长期处于波浪式前进阶段。分析历史发展特征可知,中国并购综合市场呈现年度周期性特征。近年来,中国并购指数显示并购市场发展高峰依次出现在2017年12月、2018年11月、2019年12月、2019年7月和2020年12月。具体来看,每年前三季度指数持续在低位区域徘徊,而在第四季度实现激增并取得周期最大值,随后在第二年的第一季度急剧下跌并进入新一轮周期。结合“广义货币(M2)增速与名义经济增速基本匹配”的锚定目标,2021年M2增速进一步放缓后,中国并购市场出现大幅下挫,随着我国经济不断复苏以及M2增速的回暖,双方再次呈现上升趋势。

值得注意的是,2019年底,新冠肺炎疫情的暴发对我国并购市场造成了较大影响,并购指数下滑幅度超过往年同期,但2020年上半年指数呈现平稳上涨趋势,并在第三季度实现强劲反弹。根据国家统计局数据显示,2020年第四季度我国实现国内生产总值(GDP)同比增长6.5%,全年实现同比增长2.3%。

图1 中国并购市场历史走势图

证券市场并购政策传导性较强

证券市场作为标准化资本市场,有着自身独特的运行规律。具体体现在:一是证券市场并购指数呈现出相对的弱周期性、强波动性,政策传导速度更快,年中与年末都可能出现局部极值,并非仅在年末出现。二是在经济增长存在下行压力和货币政策逐渐收紧的背景下,证券市场表现较历史同期相对疲软。三是证券市场指数与中国并购综合指数整体波动趋势基本一致,但程度不同。前者具有更多孤立极值点,说明证券市场作为我国目前最为成熟的标准化市场易受突发孤立事件的影响。例如,中国并购综合指数和证券市场指数在2019年7月出现短期峰值,这主要是源于2019年我国证券市场改革快速推进而高度活跃,加上科创板在当月的正式启动极大促进了证券市场交易的规模和活跃度。

产权市场并购周期波动性较强

产权市场作为非标市场,与证券市场并列,是资本市场的重要组成部分。产权市场相较而言,其特征为:一是逆周期效应较强,能够相对更为开放灵活地促进各类权益性要素有序流动,从而在提高资本效率、完善多层次资本市场建设方面发挥积极作用。二是产权市场发展走势和中国并购市场总体走势几乎保持一致,孤立极值点更少,反映出产权市场交易更稳健、总体交易更活跃且单笔交易额度较小的特征。三是产权市场并购指数的发展中枢稳步提升,表明产权交易市场整体稳健、呈上升态势。此外,因为产权市场在每年的四季度会集中处置资产,从而在年初年尾,交易规模和交易量都会得到充分释放,因此,产权市场发展具有明显的周期性特征,在年末会出现年度极值。

证券市场和产权市场并购发展五大维度解析

规模维度:证券市场并购交易数额的变化趋势较强

随着资本市场股权类交易和融资类交易的发展,并购市场总体成交规模稳步上升。纵向来看,资本市场并购发展中产权市场与证券市场各自基本维持相对平稳的空间,并呈现出比较规律的周期性。产权市场在每年的年尾年初处于交易投资的高度活跃状态。证券市场的牛熊周期则更多和政策及经济走势高度相关。横向来看,证券市场相比产权市场,在规模方面一直处于领先地位。这也反映出我国标准化市场的发展较非标市场更为成熟充分。虽然证券市场相对产权市场在规模上保持领先地位,但两大市场的差距在逐步缩小。

数量维度:产权市场并购交易宗数的活跃程度较高

并购市场交易数量的变化情况,反映出资本市场并购交易的频率和活跃程度。通过并购数量分析可知,一是近几年证券市场活跃程度总体呈下降趋势,而产权市场活跃程度则保持周期性增长,并且每年第四季度都会实现年度最大值。二是尽管产权市场并购规模处于劣势,但大额项目交易频率更为活跃,相较于证券市场展现出压倒性的优势。三是证券市场的并购交易活跃程度受到经济发展影响更大,在2019—2020年的牛市中,证券市场的活跃度明显上升。同期,产权市场在发展中的活跃度保持稳中有进趋势。2022年一季度,在经济趋缓周期影响下,证券市场和产权市场交易数量均出现大幅度下降,从数据走势来看,季度末本有回暖态势,但二季度受到较强的疫情影响,回暖趋势尚未完全显现。

地区维度:并购市场在各地区发展程度有所差异

按照所属的具体地区,并购市场又可以细分为华北、东北、华东、中南、西南、西北以及长三角、环渤海、泛东北等经济区域。横向来看,不同地区在产权市场与证券市场存在明显差异。改革开放以来,长三角和珠三角地区的经济发展突飞猛进,是中国经济增长最快和最活跃的地区,也是并购行为发生最频繁的地区。纵向来看,证券市场地区指数长期处于领先地位,但产权市场地区指数与证券市场地区指数的差距相对较小。此外,各地区在产权市场与证券市场上都表现出稳定波动的周期性特征,同时波动中枢逐渐上升,反映出两市场在各地区实现稳步发展进步的现状。

行业维度:并购加速了传统行业向新型行业转型

按照所属的具体行业,并购市场又可以进一步细分为大数据、房地产、材料、工业、能源、可选消费、日常消费、医疗保健、金融九个相应行业。分析并购行业指数可知,一方面,产权市场上房地产及能源行业指数始终处于领先地位,说明其在传统的房地产行业和能源行业服务供给侧改革的过程中正发挥着重要作用,助力经济脱虚向实;另一方面,证券市场上大数据行业指数处于领先地位,得益于近年数字经济的快速发展以及疫情冲击为线上应用带来的机遇,其增长幅度远高于其他行业。随着大量新兴要素产品被纳入资本市场,根据不同产品种类特征,围绕市场实际需求,交易方式得到进一步创新,多样化产品与多选择的交易方式相匹配,提高了各种要素配置效率。

混改维度:国企混改对并购市场的影响越来越大

2022年是国企改革三年行动计划的收官之年,国企混改加速推进促进并购市场蓬勃发展。分析国企混改指数可知,第一个高峰出现在2017年,随着国企改革进入“2.0阶段”,各地国企重点任务相继明确,大幅推进混合所有制改革、加快完成公司制改制任务、加快国企重组整合进而整体上市。第二个高峰出现在2020年,这与国企改革进入新“3.0发展阶段”的论断不谋而合,国企混改转向高质量发展模式,深化改革和攻坚克难成为国企混改的主要发力点。当前,全球经济不稳定不确定性因素增多,党中央根据国内外实际情况确立了“以国内大循环为主体、国内国际双循环相互促进的新发展格局”,这标志着我国经济进入了一个新的发展阶段,宏观政策主基调聚焦“双循环”,也表明国企改革到了一个新的关键节点。随着国企改革政策由点到面、梯次展开,重心下移的趋势也越发明显。从第一批混改的6家大型央企,到当前第四批混改的160家企业中包含53家地方企业,重要的地方国企进入双百名单是一个重要的信号。从趋势上看,改革前期证券市场交易规模领先于产权市场。但是,随着混改逐步深入推进,两者的波动曲线基本趋于一致。

未来展望:我国经济发展韧性强、潜力大、势头足

短期波动影响有限,并购市场助推国内经济转型升级

新冠肺炎疫情带来的冲击是短暂的、临时的,从历史发展趋势来看,2019年底在受到疫情的严重冲击后,并购市场短时间受到了较大影响,证券市场和产权市场并购指数均一定程度下降,但很快在2020年下半年再创新高。通过对中国并购市场不同维度的分析,结合经济发展韧性和并购市场年度周期性特征可知,2022年上半年疫情带来的不利影响有望在下半年减弱,中国并购市场发展将在第四季度出现显著提升,年末峰值有望超越往年同期水平。

可见,新冠肺炎疫情冲击尽管引发了并购市场一定程度的波动,但整体仍处于波浪式前进的阶段,快速发展趋势未受影响。近年宏观经济政策和经济结构出现新的变化,人民币汇率变化对产权市场的影响有利有弊。今春以来,日元和欧元分别对美元贬值19%和15%,而人民币对美元贬值10%左右。今年产权市场一季度人民币资产类项目交易活跃度下降,如房地产项目虽然交易宗数保持增长,但同比交易金额已经呈现下降趋势,综合投资类项目成交宗数和成交金额都呈现下降趋势。但人民币连续贬值一定程度上刺激了外贸出口企业的业务增长。从今年一季度交易情况分析,出口类企业在上海产权市场上参与并购的积极性明显提高,交易宗数和交易金额同比上升,并且这个态势将持续一段时间。

2022年上半年,产权市场的新兴产业项目交易表现尤为突出,产权市场正引导资本加速向新兴产业配置,并在此基础上带动其他资源向新兴产业聚集。预计下半年,随着资本热点进一步扩散,产权市场将进一步发挥枢纽、杠杆、带动效应,大量的并购重组不仅反映了国内产业规模效应和行业集中度的提升,更体现了传统经济加快转型和国内创新经济的迅速发展。产权市场作为国内创投和并购交易的活跃渠道,无疑将更好地服务实体经济发展和推动区域经济的转型升级。

新冠肺炎疫情波及影响时长缩短,我国经济发展韧性稳步提升

我国并购市场发展呈现箱体震荡的特征,每年前三季度指数持续在低位区域徘徊,而在第四季度实现激增并取得周期最大值,随后在第二年的第一季度急剧下跌并进入新一轮周期。在稳增长、双循环的经济发展大背景下,并购市场在第四季度进入第二年一季度的新一轮周期时的整体下滑幅度呈下降趋势,这说明,资本市场并购受到外界冲击时的恢复速度进一步加快。2019年新冠肺炎疫情的冲击在2020年逐步减弱,因市场发展箱体震荡程度减弱,中国经济发展的韧性进一步加强,可以预测,今年受到疫情的波及影响时长也将进一步缩短。

大宗产股权交易跨地域、资本跨区域流动进一步增强。今年一季度上海产权市场的江浙地区企业产股权交易额明显上升,江苏地区的项目成交金额上升尤为明显,达到仅次于上海的71.95亿元。来自京津冀地区的成交项目宗数也呈现上升态势。随着我国要素市场组合配置效率的提升,证券市场和产权市场将进一步发挥资源集聚功能,推动各类要素市场之间的衔接机制。2022年1月,国务院办公厅印发《要素市场化配置综合改革试点总体方案》,指出“健全要素市场治理,进一步发挥要素协同配置效应。推动要素市场化配置改革向纵深发展”。并购市场的进一步创新发展将破除阻碍自由流动的体制机制障碍,扩大要素市场化配置范围。新冠肺炎疫情的冲击从某种角度而言,进一步加快了行业改革创新步伐,如以线上教育、线上会议为代表应用的大数据行业受到更高关注,其相比于传统行业的优势有逐渐扩大的趋势。

营商环境优化,促进国内实体经济和资本市场发展不断向好

我国并购市场整体的快速发展得益于营商环境的优化,蓬勃发展的并购市场也加速深化了市场化改革,推动营商环境的进一步发展。当前,营商环境的改善将进一步促进国内实体经济和资本市场趋好,不断吸引国内国际资本的持续流入。截至2022年3月,我国自贸试验区外商投资准入负面清单已从2013年的190项降至27项,市场主体总量已从2012年的5500万户增至1.59亿户。2022年4月,中共中央、国务院发布了《关于加快建设全国统一大市场的意见》,明确指出“加快营造稳定公平透明可预期的营商环境”。“十四五”期间,在“双循环”的大背景下,依托完善的多层次资本市场体系,将充分发挥证券市场和产权市场协同优势,提升双循环对国内国际资源的吸引力。营商环境不断优化助推国内经济高质量发展,反映在产权市场上,表现为今年一、二季度的项目举牌率、成交率、竞价率和竞价增值率大幅提升,产权市场已经吸引更多的社会资本入场,大宗项目交易回暖明显。今年一季度,上海产权市场超亿元的项目有46宗(10亿元以上的成交项目12宗),成交金额合计达到345.27亿元,同比增长6.79%。在流动性宽裕的宏观形势下,产权市场交易正在呈现较快的升温趋势。

猜你喜欢

证券市场导报(2019年12期)2019-12-26

证券市场导报(2019年11期)2019-11-22

中国外汇(2019年11期)2019-08-27

证券市场导报(2017年5期)2017-11-27

华人时刊(2017年19期)2017-02-03

股市动态分析(2016年22期)2016-12-27

股市动态分析(2016年23期)2016-12-27

故事会(2016年18期)2016-09-21

股市动态分析(2015年13期)2015-09-10

科学启蒙(2014年10期)2014-11-12